Er wordt in de media vaak gesteld dat de woningmarkt ‘kapot’ is. Maar waar zitten dan precies de problemen, en welke structurele hervormingen kunnen deze verhelpen?

In het kort

– Voor starters zijn er te weinig huizen beschikbaar, de huren zijn te hoog en de vermogensverschillen nemen toe.

– Voor een gezonde woningmarkt zijn structurele hervormingen nodig, zoals het gelijk behandelen van huur en koop.

– Daarnaast zijn er snelle interventies nodig, zoals de bouw van tijdelijke woningen en het stimuleren van woningdelen.

De laatste twee jaar staat het woningmarktvraagstuk prominent op de politieke agenda, en is het een dankbaar onderwerp voor de media, die superlatieven te kort komen om de huidige problematiek te beschrijven. Ook onder wetenschappers is het een belangwekkend studieobject geworden, waaraan vertegenwoordigers van diverse disciplines hun steentje bijdragen.

In het kort

Dit artikel maakt onderdeel uit van het dossier ‘Regie op Wonen’.

Vanuit de economische wetenschap worden er al jarenlang ‘systeemoplossingen’ voorgesteld die eraan moeten bijdragen dat de woningmarkt beter gaat presteren (DNB, 2021; SER-CSED, 2010; VROM-raad, 2007). Toch komen deze oplossingen nog maar moeizaam van de grond.

In dit artikel geven we een overzicht van de meest prangende problemen op de huidige woningmarkt, laten we zien waarom antwoorden vooralsnog uitblijven en presenteren we een aantal beleidsopties om dergelijke problemen het hoofd te bieden, waarbij we onderscheid maken tussen de algemene systeemhervormingen die geleidelijk kunnen worden doorgevoerd en de meer praktische instrumentele oplossingen voor de kortere termijn.

Probleemanalyse

Wat ons betreft is de huidige woningmarktproblematiek in de volgende drie economisch georiënteerde vraagstukken onder te verdelen. Ten eerste de beschikbaarheidsproblematiek voor starters, met name starters met een middeninkomen. Ten tweede de woonlastenproblematiek in de huursector. En ten derde de forse vermogensverschillen.

Beschikbaarheidsproblematiek

Het belangrijkste probleem dat zich naar onze mening voordoet, is het huidige gebrek aan voldoende woningaanbod. Alle bekende marktindicatoren staan wat dat betreft fors in het rood. Zo kent de krapte-indicator van de Nederlandse Vereniging van Makelaars (NVM) (die het aantal keuzemogelijkheden voor aspirant-kopers laat zien) met een score van 1,3 de laagste stand sinds het begin van de metingen. De wachttijden in de sociale huursector breken inmiddels recordhoogtes; de gemiddelde inschrijftijd voor sociale huurwoningen schommelt rond de zeven jaar, met in de steden uitschieters van vijftien tot twintig jaar (Kromhout en Wittkämper, 2019; NOS, 2021). Ten slotte zijn de huurprijzen van huurwoningen in de vrije sector de afgelopen jaren door de krapte fors opgelopen (gemiddelde stijging van kale huren in 2014 van negen euro per vierkante meter naar veertien euro eind 2021 (NVM, 2021)).

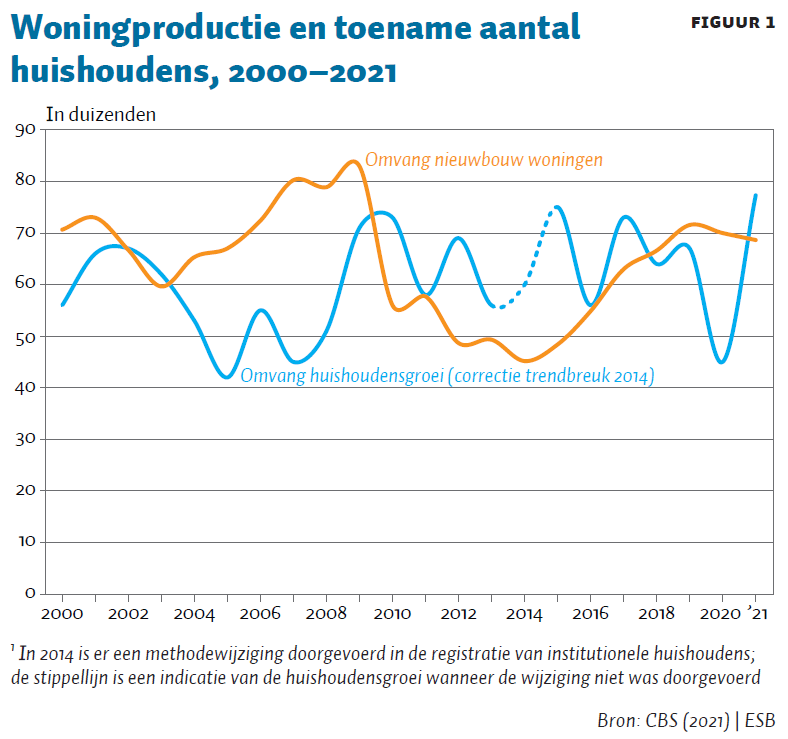

Dat de krapte toeneemt is niet zo gek: het aantal huishoudens is de afgelopen jaren flink gestegen en deze groei gaat niet gepaard met een even sterke groei van de woningproductie (figuur 1). Integendeel, de nieuwbouwproductie is fors gedaald, mede door de genomen crisismaatregelen in de periode 2009–2013 (Boelhouwer, 2016; Van der Heijden en Boelhouwer, 2018). Zo nam het aantal gereedgekomen woningen van ruim 80.000 per jaar in de periode vóór 2009 af naar slechts 43.000 woningen in 2014. Vanaf 2014 zet er weliswaar een herstel in, maar het productieniveau is dan nog steeds lager dan in de jaren voor 2008.

De combinatie van een sterk groeiende bevolking en een dalende woningbouwproductie zorgde medio 2021 voor een sterk oplopend woningtekort tot zo’n 3,5 procent van de woningvoorraad (279.000 woningen). Daarbij is de verwachting dat het tekort verder zal toenemen tot gemiddeld 3,9 procent in 2024 (MinBZK, 2021). Dit tekort zou vanaf 2024 weer licht kunnen dalen, mits er jaarlijks zo’n 100.000 nieuwe woningen (nieuwbouw en transformatie) aan de woningvoorraad worden toegevoegd.

Het woningtekort beperkt vooral de mogelijkheden van de starters (outsiders) op de woningmarkt (Boelhouwer, 2019; Boelhouwer en Schiffer, 2019).

Naast het absolute woningtekort dragen ook de sterk gestegen koopprijzen in de bestaande voorraad, de inkomensnormen in de sociale huursector en de differentiatie van de nieuwbouw bij aan de beperkingen die starters ondervinden. Zo kozen tijdens de financiële crisis veel marktpartijen ervoor om het accent naar het betaalbare segment te verschuiven, want voor de duurdere koopwoningen was er eenvoudigweg te weinig vraag. Echter, nu de woningmarkt weer hersteld is, vindt er een verschuiving plaats naar de duurdere prijsklassen en doet er zich op de nieuwbouwmarkt een prijsexplosie voor (WoningBouwersNL, 2021).

Potentiële starters op de woningmarkt worden in toenemende mate en in steeds meer gemeenten bovendien geconfronteerd met lange tot zeer lange wachttijden voor een woning in de sociale huursector (Kromhout en Wittkämper, 2019; NOS, 2021).

Waar in het verleden de particuliere huursector nog betaalbare alternatieven voor starters kon bieden, lijkt deze optie door een geringer vrijkomend passend aanbod en door sterke huurstijgingen momenteel veel schaarser.

Jongeren blijven door hun beperkte mogelijkheden noodgedwongen langer thuis of in een onzelfstandige woonruimte wonen, moeten uitwijken naar minder gewenste woonlocaties, of dienen genoegen te nemen met veel minder woningkwaliteit (CBS, 2021). En indien jongeren er al in slagen om toch de woningmarkt te betreden, dan worden zij veelal ook nog met hogere woonlastenquotes geconfronteerd dan enkele jaren terug.

Niet alleen starters met een laag inkomen maar ook die met een wat hoger inkomen, de zogeheten middeninkomens, bevinden zich in een lastige positie. Deze groep huishoudens heeft door het relatief hoge inkomen namelijk een beperkte toegang tot de sociale huursector, maar verdient veelal niet genoeg om een huurwoning in de vrije sector of een koopwoning te kunnen betalen (PBL, 2017). En daarbij gaat het niet om geringe aantallen. Zo beschikken in 2018 2,7 miljoen huishoudens over een bruto-inkomen van zo’n 30.000 tot 62.000 euro (MinBZK, 2019).

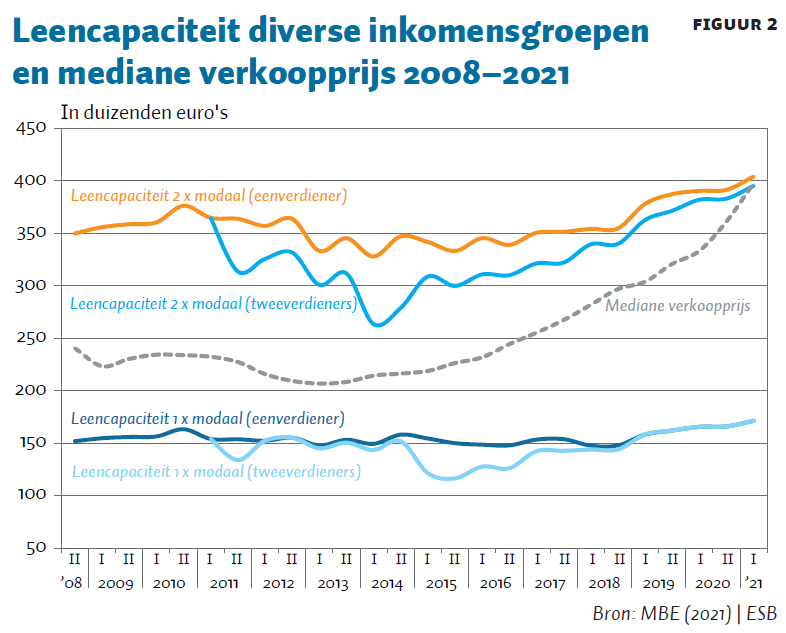

Ondanks de scherpe daling van de hypotheekrente is de leencapaciteit van de modale tweeverdiener de laatste paar jaar licht afgenomen (figuur 2). Dit in tegenstelling tot de hogere-inkomensgroepen, die hun leencapaciteit juist hebben zien groeien. Voor tweeverdieners met een modaal inkomen gold er nog rond 2013 dat zij minder dan 50.000 euro tekortkwamen voor een mediane koopwoning. Eind 2021 is dit bedrag echter opgelopen tot maar liefst 256.000 euro. De consequentie van deze ontwikkeling is dat er voor de middeninkomens zonder eigen geld in met name de Randstad vrijwel geen koopwoning meer bereikbaar is.

Woonlastenproblematiek huurders

Sinds de invoering van de Woningwet in 2015 hebben de middeninkomensgroepen nog maar beperkt toegang tot de sociale huursector. Woningcorporaties dienen zich te concentreren op de huishoudens met een laag inkomen, en marktpartijen zijn aangewezen om de huisvesting van de midden en hogere inkomens te faciliteren.

Huishoudens die net iets meer verdienen dan de grens voor de sociale huur (40.765 voor eenpersoonshuishoudens, en 45.014 voor meerpersoonshuishoudens), of niet genoeg wachttijd hebben, zijn in de praktijk duur uit – in 2018 waren de woonlasten van mensen die huren van een particuliere verhuurder gemiddeld 236 euro hoger dan in de sociale huursector, waarbij de huurtoeslag nog niet is meegerekend (MinBZK, 2019).

Het besteedbaar inkomen van deze groep die net buiten de boot valt is beperkt. Door de afname van een aantal inkomensondersteunende toeslagen is bijvoorbeeld het netto-maandinkomen van een huurder met kinderen die een inkomen heeft net boven de maximale inkomensgrens voor sociale huurwoningen (40.000 euro), slechts circa 240 euro hoger dan het inkomen van een huishouden dat een minimumloon ontvangt van bruto 24.000 euro (MinFin, 2021). Wanneer dit huishouden een huurwoning in de vrije huursector betrekt, dan komt het besteedbaar inkomen na aftrek van de woonlasten in veel gevallen uit onder dat van een huurder met een minimuminkomen in de sociale huursector.

Daarbij wordt er door de overheid, zowel bij de toewijzing van huurwoningen als bij de woonlastennormering in de koopsector, slechts in beperkte mate onderscheid gemaakt tussen de grootte van huishoudens. Dit is merkwaardig omdat naarmate het huishouden groter wordt, het resterende inkomen sterk afneemt na aftrek van noodzakelijke uitgaven.

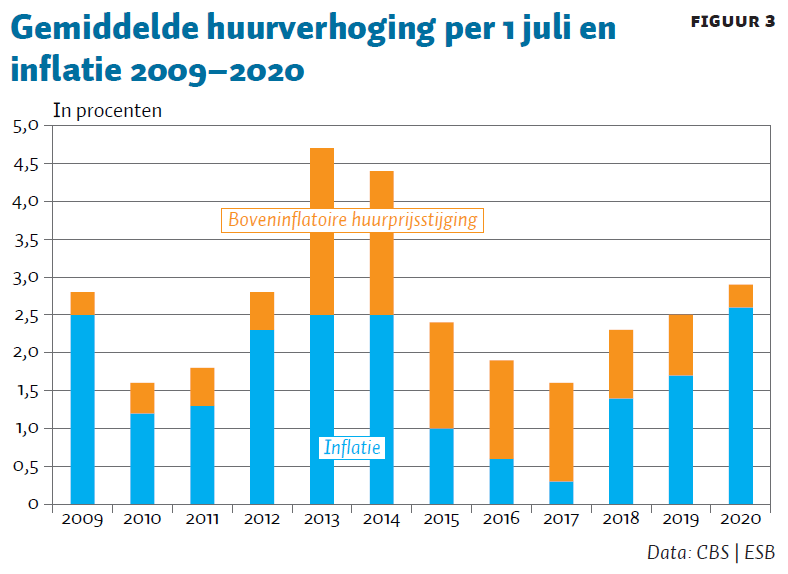

Ook huurders van veel corporatiewoningen hebben te maken met stijgende huren. Zo kregen woningverhuurders, als aanvulling op de verhuurderheffing (een belasting van inmiddels bijna twee miljard op jaarbasis die verhuurders van gereguleerde huurwoningen moeten betalen), vanaf 2013 de mogelijkheid om via huurverhogingen een deel van deze belasting te compenseren. Zoals uit figuur 3 kan worden opgemaakt, is hier door verhuurders (zowel sociaal als particulier) ruim gebruik van gemaakt. In combinatie met de door de financiële crisis van de jaren 2008–2014 beperkte inkomensgroei, heeft deze ontwikkeling tot hogere woonuitgaven van huurders geleid. Hierbij spitst de woonlastenproblematiek zich met name toe op de huurders met een bescheiden inkomen, en op huurders in de niet-gereguleerde huursector in vooral de grote steden.

Een op basis van CBS-cijfers door het Nibud uitgebracht rapport spreekt in dit kader boekdelen: ongeveer 24 procent van de huurders in Nederland houdt na aftrek van de woonuitgaven onvoldoende over om de noodzakelijke uitgaven van te bekostigen, en 54 procent is niet in staat om maatschappelijk rond te komen (Bos en Verberk, 2021).

Toenemende vermogensongelijkheid

Ten slotte leidt de koopprijsstijging, die sinds 2014 in een versnelling terecht is gekomen, tot forse vermogensverschillen tussen huurders en kopers. Kopers zien hun woning in waarde stijgen, terwijl huurders geconfronteerd worden met hogere huurtarieven en met een lastigere uitgangspositie om tot de koopmarkt toe te treden.

Daarbij leidt de zeer lage Nederlandse aanbodselasticiteit er mede toe, dat de vanwege de lage rente toegenomen leencapaciteit vrijwel geheel in de woningprijzen wordt geabsorbeerd (zie ook figuur 2). Deze bijzondere ontwikkeling maakt dat de toegankelijkheid van de woningmarkt voor potentiële koopstarters verlaagd wordt, maar dat ook de vermogensongelijkheid tussen huurders en kopers verder toeneemt. Het woningmarktbeleid helpt niet mee om dit verschil tussen insiders en outsiders te verkleinen. Het feit dat er over het opgebouwde vermogen in de eigen woning geen vermogenswinst verschuldigd is, versterkt deze ontwikkeling.

Onderlinge samenhang

Deze drie aspecten zijn ook deels aan elkaar gerelateerd. Zo zorgt het woningtekort ervoor dat starters op de woningmarkt moeilijk een plaatsje kunnen verwerven en zijn aangewezen op de huursector, waar de woonlasten mede door het woningtekort ook stijgen. De grote verschillen in de mogelijkheden op de woningmarkt zijn weer een sterke aanjager voor de vermogensongelijkheid tussen huurders en kopers.

Oplossingen voor de woonproblematiek

Dat er structurele hervormingen op de woningmarkt noodzakelijk zijn, is voor velen geen nieuws. Al ruim twintig jaar pleiten diverse universiteiten en wetenschappelijke adviesraden voor grondige hervormingen, zoals meer marktconformiteit op het terrein van wonen, afbouw van de fiscale subsidiering van eigenaar-bewoners, garanties voor lagere inkomensgroepen en het belasten van de huurinkomsten van particuliere beleggers (CPB, 2020; DNB, 2021; SER-CSED, 2010; VROM-raad, 2007).

De realiteit gebiedt echter op te merken dat de politiek voor grondige hervormingen, met name ten aanzien van de fiscale ondersteuning van het eigen-woningbezit, tot nu toe slechts in beperkte mate voor te enthousiasmeren is. Met name de electorale gevolgen kunnen hierbij als verklaring dienen: een ruime meerderheid van de Nederlandse huishoudens is woningeigenaar. Hier speelt overduidelijk het dilemma van de grote groep insiders die niet bereid is om verworven rechten ter discussie te stellen, versus de kleinere groep outsiders die niet profiteert maar waarbij wel de zojuist beschreven problemen op de woningmarkt hard aankomen.

Overigens wordt, doordat de groep outsiders de laatste jaren sterk toeneemt, de druk om structurele hervormingen door te voeren wel sterker, en begint ook de politiek nu langzaam in beweging te komen (zie bijvoorbeeld de versnelde afbouw van de hypotheekrenteaftrek). Verder is het raadzaam voldoende tijd te nemen om deze hervormingen in te voeren. Dit zowel vanuit het oogpunt van zorgvuldigheid ten opzichte van bestaande arrangementen, als voor het verkrijgen van voldoende politiek draagvlak.

Om de belangrijkste problemen het hoofd te bieden, zijn er naar onze mening zowel structurele als kortetermijn-beleidsinterventies noodzakelijk. Voor de lange termijn denken wij hierbij aan de volgende structurele hervormingen. Ten eerste het gelijk behandelen van huren en kopen (een ‘eigendomsneutraal woonbeleid’). Ten tweede, om gemeenten te laten profiteren van de winsten die ontstaan bij gebiedsontwikkeling. En ten slotte een door de politiek vastgestelde normering aangaande de betaalbaarheid voor lage inkomensgroepen, en een daarbij passend systeem van huurtoeslag/huurprijsregulering.

Deze hervormingen bieden antwoorden op alle drie de problemen die in dit artikel beschreven zijn. De eerste twee hervormingen hebben vooral betrekking op het oplossen van de beschikbaarheids- en vermogensproblematiek, en de derde hervorming gaat over de woonlastenproblematiek in de huursector.

Gelijke behandeling huur en koop

Voor een optimale keuze tussen kopen en huren is het raadzaam dat de overheid de diverse eigendomssectoren op de woningmarkt op gelijke wijze behandelt. Naast het mogelijk maken van vergelijkbare kansen voor de diverse huishoudens, levert een dergelijk eigendomsneutraal woonbeleid ook algemene welvaartseffecten op (SER-CSED, 2010).

Om een gelijke behandeling van huur en koop te bereiken, dient de overheid de fiscale behandeling te herzien van zowel de eigen woning als de huurinkomsten van particuliere beleggers. Te denken valt aan het versneld afbouwen van de hypotheekrenteaftrek, maar ook aan het verhogen van de belasting van huurinkomsten in box 3.

Omdat de hypotheekrente relatief laag is en mede daardoor de koopprijzen sterk stijgen, is het ideale moment aangebroken om deze hervorming versneld door te voeren. Vrijwel alle andere West-Europese landen zijn ons hierin voorgegaan. Daarom is het betreurenswaardig dat het regeerakkoord van december 2021 hier geen letter aan wijdt.

Prikkels voor gemeenten herzien

De tweede hervorming richt zich op de insider/outsider-problematiek. Door deze problematiek hebben gemeenten namelijk prikkels om minder te bouwen dan optimaal zou zijn (Michielsen et al., 2019). De huidige bewoners zijn immers vaak eigenaars-bewoners (insiders), en als er bijgebouwd wordt, zien ze doorgaans hun woning in waarde dalen.

Door gemeenten te laten profiteren van de winsten die ontstaan bij gebiedsontwikkeling, vergroot dat de prikkel voor gemeenten om te bouwen. Dit beleid kan mede worden vormgegeven door een planbatenheffing, waardoor de door een bestemmingswijziging ontstane meerwaarde van de grond niet aan de toevallige eigenaar, maar naar de gemeenten toevloeit. Hierdoor wordt tevens grondspeculatie minder aantrekkelijk. Gemeenten kunnen dan de opbrengst van de heffing inzetten om de nieuwbouw betaalbaar te maken en om de kwaliteit van het plangebied te vergroten.

Woonuitgaven normeren

Als antwoord op de ontstane woonlastenproblematiek is het van belang dat als eerste de politiek vastlegt wat betaalbare woonuitgaven zijn voor met name de lage- en midden-inkomensgroepen in de huursector. In het verleden werd een dergelijk uitgangspunt gehanteerd bij de vaststelling van de huursubsidie-tabellen. Na de invoering van de huurtoeslag en de diverse bezuinigingsronden is deze methodiek echter losgelaten.

Als startpunt kan er worden gekozen voor de door het Nibud ontwikkelde methodiek om de maximale woonuitgaven vast te stellen (een methodiek die wel dwingend in de koopsector wordt toegepast). Vervolgens is het aan de politiek om te bepalen wat de maatschappelijk verantwoorde uitgaven zijn. In een volgende stap kan dan beleidsmatig bepaald worden op welke wijze deze normering gerealiseerd zal worden. Daarbij kan er een keuze worden gemaakt tussen het verhogen van het minimuminkomen of de uitkeringen, het verhogen van de huurtoeslag, het verlagen van de huren via huurregulering of het verlagen van de woonkwaliteit (met name bij nieuwbouw en woningverbetering).

Met de aankondiging in de Nationale Bouw- en Woonagenda (MinBZK, 2022) dat er een stelsel van normhuren zou worden ingevoerd, is er met het oplossen van de betaalbaarheidsproblematiek reeds voorzichtig een begin gemaakt

Beleidsaanpassingen voor de kortere termijn

Naast de structurele hervormingen van de woningmarkt die pas over enkele jaren tot verbeteringen zullen leiden, is het in onze ogen tevens noodzakelijk om op de korte termijn een aantal specifieke beleidsmaatregelen te implementeren. Voor een deel dragen deze maatregelen overigens ook bij aan een langetermijnoplossing; ze zijn echter dermate urgent dat directe implementatie gewenst is.

Als eerste dient op korte termijn de beschikbare woningvoorraad te worden uitgebreid. Dit kan in de vorm van zowel nieuwbouw en transformatie, als door de toevoeging van tijdelijke woningen. Normaal gesproken vergt nieuwbouw van woningen een lange adem, veel geduld en overheidsinvesteringen. Het opkrikken van het aantal nieuw opgeleverde woningen op korte termijn zal daarom ook interventies van de (rijks)overheid vereisen.

Wat betreft de toevoeging van tijdelijke woningen biedt de Crisis- en herstelwet uitkomst, op basis waarvan er binnen een tot twee jaar kwalitatief hoogwaardige woningen kunnen worden gerealiseerd – voor een periode van vijftien jaar, met de mogelijkheid tot verlenging tot dertig jaar. Ook kan na verloop van tijd de tijdelijke status een permanente worden, of kunnen de woningen naar een nieuwe locatie worden verplaatst.

Met behulp van deze tijdelijke woningen wordt er een flexibele schil op de woningmarkt gecreëerd voor huishoudens die met enige spoed een woning wensen te betrekken. Hierbij kan er worden gedacht aan statushouders, arbeidsmigranten, studenten, jongeren die het ouderlijk huis wensen te verlaten, of mensen die gaan scheiden.

De optie van tijdelijke woningen wordt ook door minister De Jonge in zijn Nationale Woon- en Bouwagenda nadrukkelijk vermeld. Van de 100.000 woningen die de komende negen jaar jaarlijks zouden moeten worden toegevoegd, zijn er 15.000 in de planning opgenomen als tijdelijke woning (MinBZK, 2022).

Ten tweede: naast de toename van het aantal woningen is het van groot belang dat er aan de gemeentelijke woningbouwprogrammering woningen worden toegevoegd die aansluiten bij de actuele woningvraag. Dit is de laatste jaren steeds minder het geval geweest. Er worden vele dure koopappartementen in steden gebouwd, terwijl de vraag naar deze woningen (dertien procent van de totale vraag in 2018) bescheiden is (MinBZK, 2019).

Juist de bouw van grondgebonden koopwoningen staat onder druk, terwijl dat wel het meest gevraagde woningtype is (41 procent van de totale vraag in 2018). Om zowel op de vergrijzingsgolf te anticiperen als de doorstroming te bevorderen, zou er daarnaast op korte termijn meer nadruk gelegd moeten worden op het bouwen van appartementen in het middel-dure segment van de huur- en koopsector, en op met name voor oudere huishoudens geschikte locaties.

Een derde mogelijkheid om het woningtekort snel terug te dringen, is een efficiëntere inzet van de bestaande woningvoorraad. Hierbij kan er gedacht worden aan het stimuleren – in plaats van het tegenwerken – van het woningdelen (bijvoorbeeld Friendscontracten voor meerdere alleenstaanden in een woning, en het verstrekken van meerdere hypotheken op een woning), het afschaffen of verlagen van de voordeurdelerskorting, het splitsen van grote woningen (gemeente Bergen) en het stimuleren van de doorstroming (Eichholtz et al., 2022). Voor dit laatste aspect kan er een heel arsenaal van beleidsopties worden ingezet, zoals een effectieve woningbouwprogrammering, een aanpassing van de woonruimteverdelingsregels en het bouwen van voor ouderen geschikte woningen.

Literatuur

Boelhouwer, P.J. (2016) Financiële instituties verantwoordelijk voor scherpe prijsdaling. Real Estate Research Quaterly, 15(1), 42–51.

Boelhouwer, P.J. (2019) Vluchtroutes voor de middengroepen; woningmarktbeleid vraagt om forse aanpassingen. Ruimte + Wonen, 100(3), 46–55.

Boelhouwer, P.J. en K. Schiffer (2019) De meerwaarde van de eigen woning: geef starters een kans! Analyse en oplossingsrichtingen. TU Delft, Onderzoeksinstituut OTB.

Bos, J. en M. Verberk (2021) Ontwikkeling financiële positie kwetsbare huurders. Nibud Onderzoeksrapport, februari.

CBS (2021) Uit huis gaan; op welke leeftijd gaan kinderen in Nederland uit huis? Bericht op www.cbs.nl, 9 december.

CPB (2020) Kansrijk woonbeleid; update. CPB Rapport, juni.

DNB (2021) Vier ingrediënten voor een evenwichtigere woningmarkt. DNB Bericht, 15 oktober.

Eichholtz, P., L. Kattenberg en N. Kok (2022) Neem prikkels tegen samenwonen weg om het woningtekort te verkleinen. ESB, 107(4808S), 46–50.

Heijden, H.M.H. van der, en P.J. Boelhouwer (2018) Wat is er aan de hand met de woningmarkt? Bouwrecht, 2018(6), 125–131.

Kromhout, S. en L. Wittkämper (2019) Stand van de woonruimteverdeling: wachttijden en verdeling in de praktijk. Rigo Rapport 26 maart.

MBE (2021) Monitor koopwoningmarkt: 3e kwartaal 2021. TU Delft, Management of the Built Environment.

Michielsen, T., S. Groot en J. Veenstra (2019) Het bouwproces van nieuwe woningen. CPB Boek, maart.

MinBZK (2019) Ruimte voor wonen: de resultaten van het Woononderzoek Nederland 2018. Publicatie, 4 april. Te vinden op www.woononderzoek.nl.

MinBZK (2021) Staat van de woningmarkt: jaarrapportage 2021. Te vinden op www.woningmarktbeleid.nl.

MinBZK (2022) Nationale Woon- en Bouwagenda. Rapport, 11 maart. Te vinden op www.rijksoverheid.nl.

MinFin (2021) Aanbiedingsbrief pakket Belastingplan 2022. Te vinden op www.rijksoverheid.nl.

NOS (2021) Zo lang is de sociale huur-wachtrij in jouw gemeente. Nieuwsbericht op www.nos.nl, 24 april.

NVM (2021) Factsheet huurcijfers Q4 2021. Te vinden op www.nvm.nl.

PBL (2017) Middeninkomens op de woningmarkt: ruimte op een krap speelveld. PBL Policy Brief, publicatienummer 2602.

SER-CSED (2010) Naar een integrale hervorming van de woningmarkt. SER Rapport, april.

VROM-raad (2007) Tijd voor keuzes. VROM-raad Advies, 064.

WoningBouwersNL (2021) Thermometer koopwoningen najaar 2021. Te vinden op www.woningbouwers.nl.

Auteurs

Categorieën