Ook in Nederland komt het debat over digitaal centralebankgeld op gang nu voortgaande digitalisering invoering binnen bereik brengt. De Nederlandsche Bank heeft hierbij een kritische grondhouding: wegen de voordelen van digitaal centralebankgeld wel op tegen de risico’s en zijn die voordelen niet ook binnen de huidige betaalstructuren te realiseren?

In het kort

– Invoering van deze nieuwe geldsoort heeft voordelen, maar kan de structuur van het financiële stelsel fundamenteel veranderen.

– De risico’s die het voor de stabiliteit met zich meebrengt zijn te ondervangen, maar niet zonder de voordelen te beperken.

– De drempel voor invoering van digitaal centralebankgeld dient daarom hoog te liggen.

Door de uitgifte van digitaal centralebankgeld zou het brede publiek toegang krijgen tot giraal geld, uitgegeven door de centrale bank. Deze geldsoort kan de vorm krijgen van een overdraagbare digitaal tegoed (een zogenaamde ‘token’) of een digitaal tegoed op een rekening bij de centrale bank. Momenteel is het aanhouden van giraal geld bij de centrale bank voorbehouden aan banken, en een beperkte kring van overheden, buitenlandse centrale banken, supranationale instellingen en aanbieders van marktinfrastructuur.

In Nederland wordt de discussie rond digitaal centralebankgeld voornamelijk ingegeven door de wens om particulieren toegang te verschaffen tot giraal geld zonder kredietrisico en om banken bloot te stellen aan meer marktdiscipline (Buitink en Van der Linde, 2019; Van der Linden, 2019). Digitaal centralebankgeld zou ook kunnen bijdragen aan de financiële stabiliteit door het bieden van een crisisbestendige betaalinfrastructuur (Van Tilburg, 2019). In het buitenland spelen er wat dit betreft weer andere overwegingen. Zo vraagt men zich in Zweden af of digitaal centralebankgeld een logische opvolger zou kunnen zijn van contant geld, dat aldaar door de voortschrijdende digitalisering in rap tempo uit de omloop dreigt te verdwijnen (Sveriges Riksbank, 2018). In dat geval zou het digitale centralebankgeld ook een directe link tussen burger en centrale bank in stand kunnen houden. Deze link draagt bij aan het begrip bij het publiek van de rol van centrale banken en het belang van hun onafhankelijkheid (Mersch, 2017).

Los van deze overwegingen hebben Amerikaanse economen digitaal centralebankgeld geopperd om zo een volgens hen wenselijke uitfasering van contant geld voor het publiek acceptabel te maken (Goodfriend, 2016; Rogoff, 2016). Voordelen van een dergelijke uitfasering zou het wegnemen van de effectieve ondergrens voor de monetaire beleidsrente zijn, alsmede het tegengaan van betalingen met illegale doeleinden. Naast een variant van digitaal centralebankgeld voor het brede publiek wordt er ook gepleit voor een variant gericht op grootzakelijke niet-bancaire partijen in het financiële stelsel (kader 1). Deze variant zou zowel het effecten- als het grensoverschrijdend betalingsverkeer efficiënter maken, en zou de transmissie van het monetair beleid kunnen versterken (Cœuré en Loh, 2018; Meaning et al., 2018).

Vormen van geld

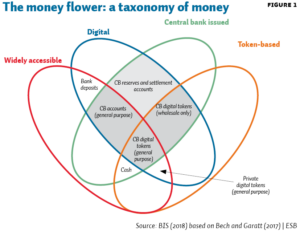

De in het Bank for International Settlements-verband ontwikkelde geldbloem (Bech en Garratt, 2017) voorziet in een verhelderende classificering van geld aan de hand van vier eigenschappen:

1) de verschijningsvorm: digitaal of fysiek;

2) de uitgever: een centrale bank of een andere partij;

3) de toegankelijkheid: breed of beperkt tot kleine kring;

4) de overdraagbaarheid: onderling overdraagbaar of via een rekening bij de uitgevende instelling.

Digitaal centralebankgeld verschilt van contant geld door zijn digitale verschijningsvorm en van reguliere centralebankreserves door zijn bredere bereik. Drie vormen van digitaal centralebankgeld zijn te onderscheiden die, afhankelijk van de breedte van de toegang en of transacties, steeds via de boeken van de centrale bank lopen

Drempel tot invoeren ligt hoog

De lat voor het introduceren van digitaal centralebankgeld ligt hoog, omdat het huidige stelsel goed werkt en invoering ingrijpend is (BIS, 2018). Traditioneel houden centrale banken de toegang voor niet-banken beperkt om de eigen rol in het financiële stelsel bescheiden te houden en daarmee de ruimte voor marktwerking te vergroten. Doordat de kredietbeslissingen in particuliere handen liggen, wordt er efficiënt gebruikgemaakt van de decentrale kennis in de maatschappij (Hayek, 1945).

Publieke waarborgen in de vorm van banktoezicht, depositogarantie en eventuele noodliquiditeitssteun van de centrale bank houden de depositobasis van commerciële banken stabiel, zodat zij een maatschappelijk wenselijke looptijd-, liquiditeits- en kredietrisicotransformatie kunnen verrichten. Daarbij zorgt de beperkte toegang tot giraal centralebankgeld, samen met de relatief lage coupures en het beperkte gebruiksgemak van contant geld, ervoor dat de deposito’s bij commerciële banken in roerige tijden niet massaal naar de centralebankbalans migreren. De centrale bank stuurt de economie-brede financieringsvoorwaarden via het monetaire beleid, zodat de inflatie zich ontwikkelt in lijn met haar prijsstabiliteitsmandaat. Aldus rust deze opzet van het geldstelsel op logische grondvesten – marktwerking binnen publieke waarborgen – en heeft dit ons veel goeds gebracht (Jordan, 2018). De Nederlandsche Bank heeft dan ook een kritische grondhouding richting digitaal centralebankgeld (DNB, 2018).

Aangehaalde voordelen niet onomstreden

De digitalisering van het betalingsverkeer, nieuwe opvattingen over gewenste centralebankintermediatie en de opkomst van private waardedragers zoals de bitcoin geven niettemin aanleiding om de mogelijkheid van digitaal centralebankgeld te onderzoeken. Daarbij is het belangrijk om de argumenten te doorgronden en de implicaties voor de stabiliteit van het financiële systeem zorgvuldig te wegen.

De voordelen van digitaal centralebankgeld komen met een aantal kanttekeningen. Zo is het een en ander af te dingen op de notie dat digitaal centralebankgeld particulieren moet voorzien van giraal geld zonder kredietrisico en banken moet blootstellen aan marktdiscipline. Het depositogarantiestelsel voorziet immers al in 100.000 euro aan kredietrisicovrij giraal geld per persoon per bank. Bovendien is het niet efficiënt om depositohouders als disciplinerend mechanisme te gebruiken. Kleine depositohouders hebben als verstrekkers van niet-achtergesteld vreemd vermogen een preferentiële status, en dragen dus weinig risico. Dankzij de bufferfunctie van eigen vermogen en achtergestelde schuld, zijn zij van nature ongevoelig voor inkomend (bedrijfs)economisch nieuws (Holmstrom, 2015). Het depositogarantiestelsel voorkomt daarmee onwenselijk kuddegedrag onder depositohouders (Diamond en Dybvig, 1983). Dit in tegenstelling tot houders van bankaandelen en achtergestelde bankenschuld, die een sterke financiële prikkel hebben om banken te monitoren – zeker gegeven de bail-in-mechanismen die na de crisis zijn ingevoerd.

Verder staan banken ondanks de aanwezigheid van het depositogarantiestelsel bloot aan concurrentie binnen de bredere financiële sector. Zo verloren (groot)banken aan de kredietzijde de afgelopen jaren een aandeel van vijf procent in de hypotheekmarkt, ten faveure van pensioenfondsen en verzekeraars (DNB, 2016). Aan de passiefzijde hebben depositohouders alternatieve mogelijkheden om vermogen aan te houden in de vorm van beleggings- en geldmarktfondsen. Dat er in Nederland amper gebruik wordt gemaakt van de mogelijkheid om vermogen aan te houden in geldmarktfondsen die uitsluitend in staatspapier beleggen, roept dan ook de vraag op of er daadwerkelijk behoefte is aan giraal geld zonder kredietrisico buiten het depositogarantiestelsel.

Ook de in de internationale discussie aangedragen argumenten voor digitaal centralebankgeld zijn niet onomstreden (Akerboom et al., 2018). Zo betekent het verdwijnen van contant geld – zoals in Zweden dreigt te gebeuren – niet automatisch dat digitaal centralebankgeld noodzakelijk of gewenst is. Centrale banken kunnen ook zonder contant geld monetair beleid blijven voeren (Woodford, 2000), terwijl innovatie en efficiëntie in het betalingsverkeer doorgaans hun oorsprong vinden in particulier initiatief (Boonstra, 2019), recent overigens vaak buiten het traditionele bankwezen om.

Kanttekeningen zijn er eveneens te plaatsen bij het voorstel om contant geld uit te faseren, om de ondergrens voor de monetaire beleidsrente weg te nemen. Zo moet er rekening worden gehouden met averechtse gedragsreacties bij diep-negatieve rentes. En is het verder ook niet meteen evident dat de monetaire transmissie versterking behoeft, zowel wat betreft spaar- als geldmarktrentes (BIS, 2018; Potter, 2017).

Ook is het niet vanzelfsprekend dat anonieme betalingen moeten worden uitgesloten om zo betalingen voor illegale doeleinden tegen te gaan (Mersch, 2017). Tot slot zou een verdere overgang op digitale betalingen sommige bevolkingsgroepen (zoals ouderen, digibeten en slechtzienden) kunnen uitsluiten en de gevoeligheid voor digitale storingen kunnen vergroten.

Belangrijke keuzes bij eventuele invoering

Digitaal centralebankgeld kent ook aanmerkelijke risico’s. Een veelgenoemd risico is dat dergelijk geld in geval van crises de deur open zet voor digitale bankruns richting de centrale bank. In die zin zijn chartaal en digitaal centralebankgeld geen substituten. In termen van de klassieke functies van geld als transactie- en oppotmiddel is digitaal centralebankgeld immers superieur. Maar ook in rustige tijden zijn er implicaties voor de structuur van het financiële stelsel. Een deel van de girale maatschappelijke geldhoeveelheid komt op de centralebankbalans terecht. Commerciële banken zien dan financiering in de vorm van deposito’s weglekken en minder zeker worden, terwijl de centrale bank gedwongen wordt om meer looptijd-, liquiditeit- en kredietrisico’s te nemen. De efficiëntie van het financiële stelsel zou zo kunnen afnemen.

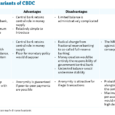

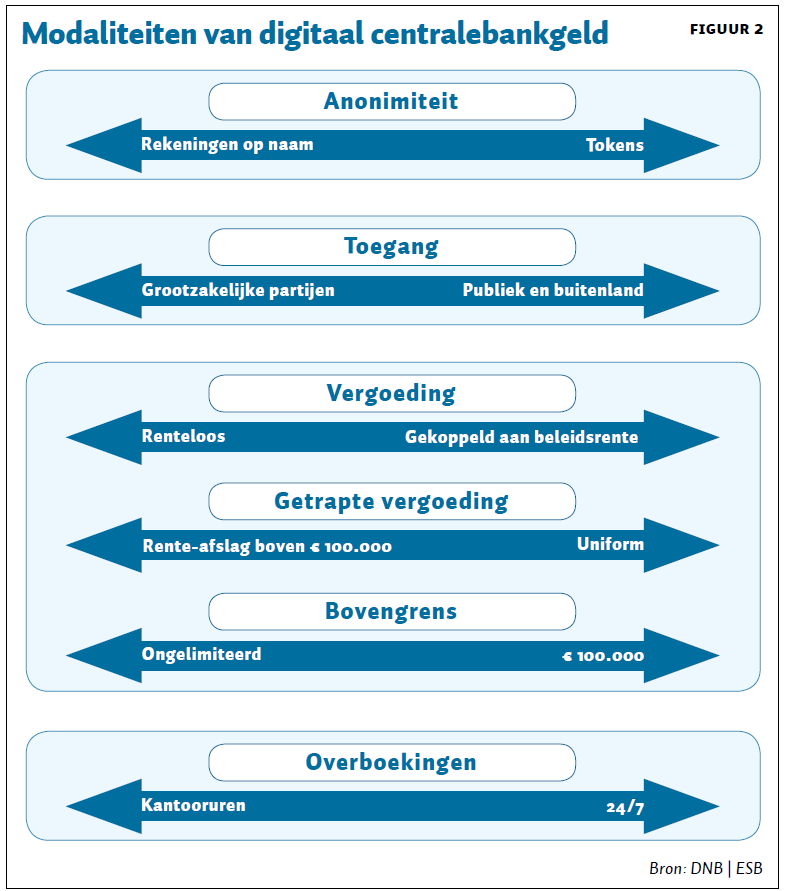

Een openstaande vraag is of deze risico’s kunnen worden ondervangen via de vormgeving van digitaal centralebankgeld. Deze vormgeving kan variëren in de breedte van toegang, vergoeding, bovengrenzen, openingstijden en mate van anonimiteit (figuur 2). Zo kan de potentiële vraag naar digitaal centralebankgeld worden beperkt door een rente-afslag of bovengrens toe te passen, bijvoorbeeld bij 100.000 euro, zoals onder het depositogarantiestelsel. Dit zou de toestroom van gelden naar de centrale bank beperken. Deze modaliteiten brengen echter nieuwe complexiteiten met zich mee: een rente-afslag zou in de huidige omgeving neerkomen op een significant negatieve rente, en een bovengrens zou de anonimiteit van deze geldvariant uitsluiten. In algemene zin geldt dat, bij de modaliteiten links in figuur 2, de substitutie-effecten ten opzichte van bankbiljetten en deposito’s bij commerciële banken kleiner zullen zijn. Daarnaast speelt het risico dat de centrale bank in roerige tijden eerder onder publieke druk zou komen te staan om deze modaliteiten te versoepelen.

Conclusie

De voortgaande digitalisering roept de vraag op of centrale banken een digitale geldsoort beschikbaar moeten stellen voor het grote publiek. Bij de voordelen van digitaal centralebankgeld zijn kanttekeningen te plaatsen. Bovendien moeten deze voordelen zorgvuldig worden afgewogen tegen de nadelen en risico’s. Zowel de voor- als de nadelen zijn veelzijdig en hangen sterk af van de gekozen variant. De technische ontwikkeling is nog in volle gang. Duidelijk is dat digitaal centralebankgeld verstrekkende gevolgen kan hebben voor de structuur en dynamiek van het financiële stelsel. Veel van de aangehaalde voordelen kunnen ook binnen de huidige structuur van het financiële stelsel worden gerealiseerd. De lat voor invoering van deze nieuwe geldsoort ligt dan ook hoog.

Literatuur

Akerboom, S., A. Houben en D. Reijnders (2018) Central bank digital currencies: alternatives, benefits and risks. Bančni vestnik/The Journal for Money and Banking, 67(11), 61–65.

Bech, M. en R. Garratt (2017) Central bank cryptocurrencies. BIS Quarterly Review, september, 55–70.

BIS (2018) Central bank digital currencies, maart. Bank for International Settlements, Committee on Payments and Market Infrastructures. Te vinden op www.bis.org.

Boonstra, W. (2019) Publieke geldschepping kent belangrijke nadelen. ESB, 104(4769), 32–34.

Buitink, P. en R. van der Linde (2019) De econoom aan zet voor bankrekening zonder kredietrisico. ESB, 104(4769), 21–23.

Cœuré, B. en J. Loh (2018) Bitcoin not the answer to a cashless society. Opiniestuk Financial Times, 13 maart. Te vinden op ecb.europa.eu.

Diamond, D.W. en P.H. Dybvig (1983) Bank runs, deposit insurance, and liquidity. The Journal of Political Economy, 91(3), 401–419.

DNB (2016) Kredietmarkten in beweging. De Nederlandsche Bank.

DNB (2018) Visie op betalen 2018–2021. De Nederlandsche Bank.

Goodfriend, M. (2016) The case for unencumbering interest rate policy at the zero bound. Discussiestuk voor het Economic Policy Symposium te Jackson Hole. Te vinden op www.cmu.edu.

Hayek, F. (1945) The use of knowledge in society. The American Economic Review, 35(4), 519–530.

Holmstrom, B. (2015) Understanding the role of debt in the financial system. BIS Working Paper, 479.

Jordan, T.J. (2018) How money is created by the central bank and the banking system. Presentatie bij de Zürcher Volkswirtschaftliche Gesellschaft. 16 januari, Zürich.

Linden, M. van der (2019) Tijd voor transitie van financieel-monetair systeem naar digitaal tijdperk. ESB, 104(4769), 24–27.

Meaning, J., B. Dyson, J. Barker en E. Clayton (2018) Broadening narrow money: monetary policy with a central bank digital currency. Bank of England, Staff Working Paper, 724.

Mersch, Y. (2017) Why Europe still needs cash. Publicatie te vinden op www.project-syndicate.org.

Potter, S. (2017) Money markets at crossroads: policy implementation in times of structural changes. Presentatie bij de Universiteit van Californië. 5 april, Los Angeles. Te vinden op www.newyorkfed.org.

Rogoff, K.S. (2016) The curse of cash. Princeton: Princeton University Press.

Sveriges Riksbank (2018) E-krona project, report 2. Sveriges Riksbank. Rapport te vinden op www.riksbank.se.

Tilburg, R. van (2019) Stabiliteit door Revolutie. ESB, 104(4769), 35.

Woodford, M. (2000) Monetary policy in a world without money. International Finance, 3(2), 229–260.

Auteurs

Categorieën