Naar verluidt zijn alleen de dood en belastingen zeker. Ook de fiscaliteit blijkt echter sterk aan verandering onderhevig. Een verkenning van de mogelijke toekomstige trends die een grote impact kunnen hebben op de fiscaliteit.

In het kort

– Technologische ontwikkelingen beïnvloeden de grondslagen van het belastingstelsel en de inning.

– Aanpassing van het stelsel is noodzakelijk om publieke goederen te kunnen blijven financieren.

– Nadenken over nieuwe internationale afspraken, wetgeving en vormen van belasting blijft nodig.

Sinds 1 juli 2017 is Estland EU-voorzitter. Deze lidstaat met slechts 1,3 miljoen inwoners heeft één speerpunt: digitalisering. Het land wil het voorzitterschap gebruiken om vorderingen te maken op het gebied van een gemeenschappelijke digitale markt, vrij verkeer van data, het belasten van de digitale economie en cybersecurity. Estland zelf toont het goede voorbeeld: iedereen, ook niet-Esten, kan e-citizen worden van Estland en banktransacties, belastingaangiften en medische zaken volledig digitaal regelen via www.e-estonia.com.

Het scala aan nieuwe technologieën dat in een rap tempo op ons afkomt, wordt vaak omschreven als de vierde Industriële Revolutie. Nederland loopt hier niet achter en heeft zich de laatste 25 jaar ontwikkeld als diensteneconomie. Dit maakt dat Nederland aantrekkelijk is voor digitale start-ups en voorop kan blijven lopen in het benutten van kansen voor digitalisering.

Tegelijkertijd betekent dit ook dat er risico’s ontstaan als er niet tijdig gereguleerd wordt. Bedrijven in de digitale economie worden gekenmerkt door nieuwe verdienmodellen die niet altijd goed in de huidige belastingheffing passen. Daarnaast worden inkomens gefragmenteerder en mobieler, wat toezicht lastiger maakt. Om publieke goederen te blijven financieren moet Nederland strategisch vooruitdenken en bepalen hoe over deze internationaal mobiele en lastig te controleren inkomensstromen belasting kan worden geheven en geïnd.

In dit artikel ga ik dieper in op de mogelijke gevolgen die nieuwe technologische ontwikkelingen kunnen hebben voor de fiscaliteit in Nederland. Hiermee doel ik zowel op de huidige belastinggrondslagen en inkomsten als op mogelijk nieuwe manieren van belastingheffing en belastinginning. Ik doe dat aan de hand van vier brede maatschappelijke trends: robotisering en automatisering; arbeidsmarktpolarisatie; digitale economie; en de verschuiving van bezit naar gebruik.

Robotisering en automatisering

Door robotisering ondergaat het hele begrip ‘arbeid’ een transformatie. Veel banen kunnen door robots worden overgenomen, maar het is daarbij onzeker of er ook nieuwe banen ontstaan. Zijn de arbeiders van nu te vergelijken met de bestuurders van paardentrams die in het begin van de twintigste eeuw aan de slag gingen als bestuurders van elektrische trams, of als de paarden die niet meer aan het werk kwamen?

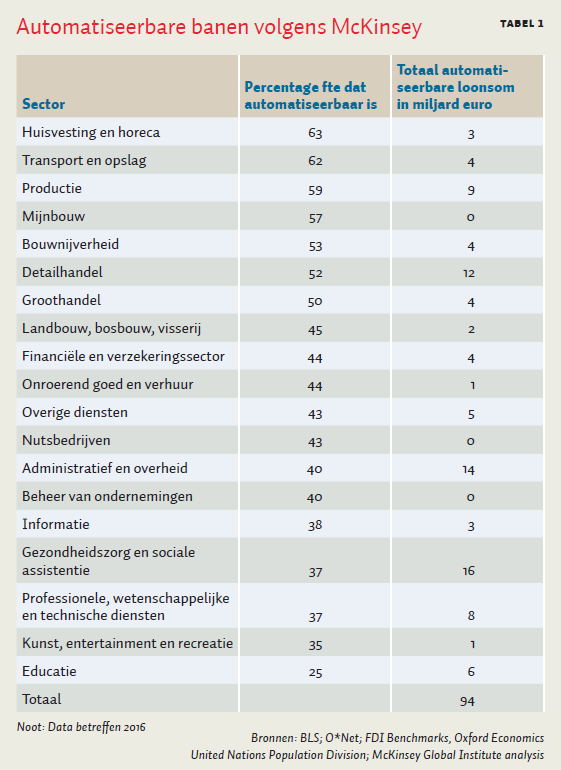

Door robotisering wordt kapitaal belangrijker als productiefactor ten koste van arbeid. Het McKinsey Global Institute (2017) laat zien dat ongeveer 45 procent van de Nederlandse arbeidsmarkt bestaat uit taken die nu al technisch automatiseerbaar zijn, met grote verschillen tussen sectoren (tabel 1). Dit betekent niet dat al deze banen ook economisch automatiseerbaar zijn. Als de arbeidskosten laag zijn, kan het soms goedkoper zijn om niet te automatiseren.

Maar robotisering en automatisering verhogen ook de arbeidsproductiviteit, al leidt dat niet altijd tot een hogere beloning voor arbeid. Sinds 2010 is de arbeidsproductiviteit in Nederland met 0,8 procent per jaar gestegen, maar is de reële beloning per werknemer jaarlijks met 0,1 procent gedaald (CBS, 2015). Hierdoor loopt de beloning van arbeid uit de pas met die voor kapitaal.

Wel biedt de stijgende arbeidsproductiviteit de mogelijkheid om de levensstandaarden van een vergrijzende bevolking op peil te houden. En zullen er nieuwe sectoren en banen bij komen waarvan het bestaan nu nog niet voorspeld kan worden. Het eindbeeld is daarom verre van zeker.

Maar het is wel duidelijk dat er in de overgang tijdelijke technologische werkloosheid kan ontstaan omdat er sneller manieren gevonden worden om te economiseren op arbeid dan dat er nieuwe manieren gevonden worden om arbeid te benutten (al beschreven door Keynes, 1933). Hier speelt een grote onzekerheid over de snelheid waarin dit proces zich zal voltrekken. De vierde Industriële Revolutie lijkt zich te onderscheiden van eerdere revoluties in zowel reikwijdte als snelheid, daarentegen is in het verleden de snelheid van automatisering vaak overschat.

Gevolgen voor de fiscaliteit

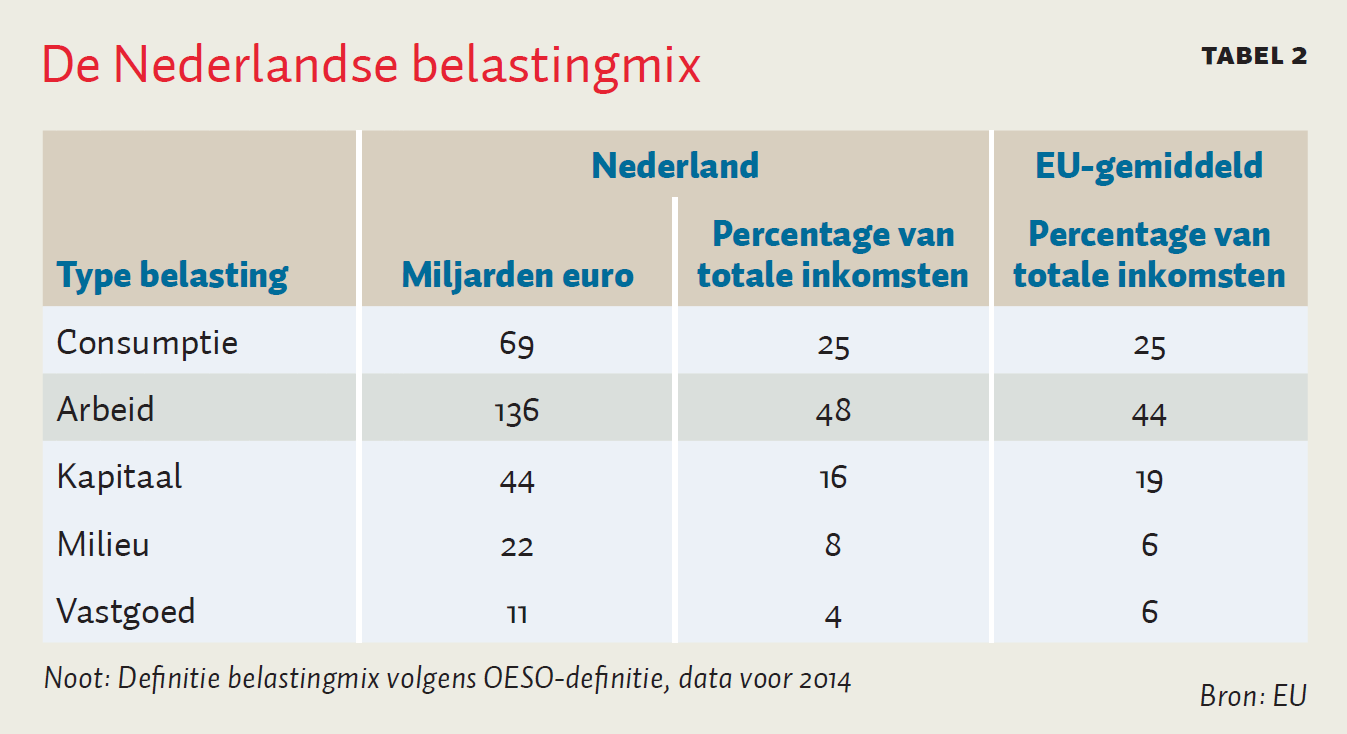

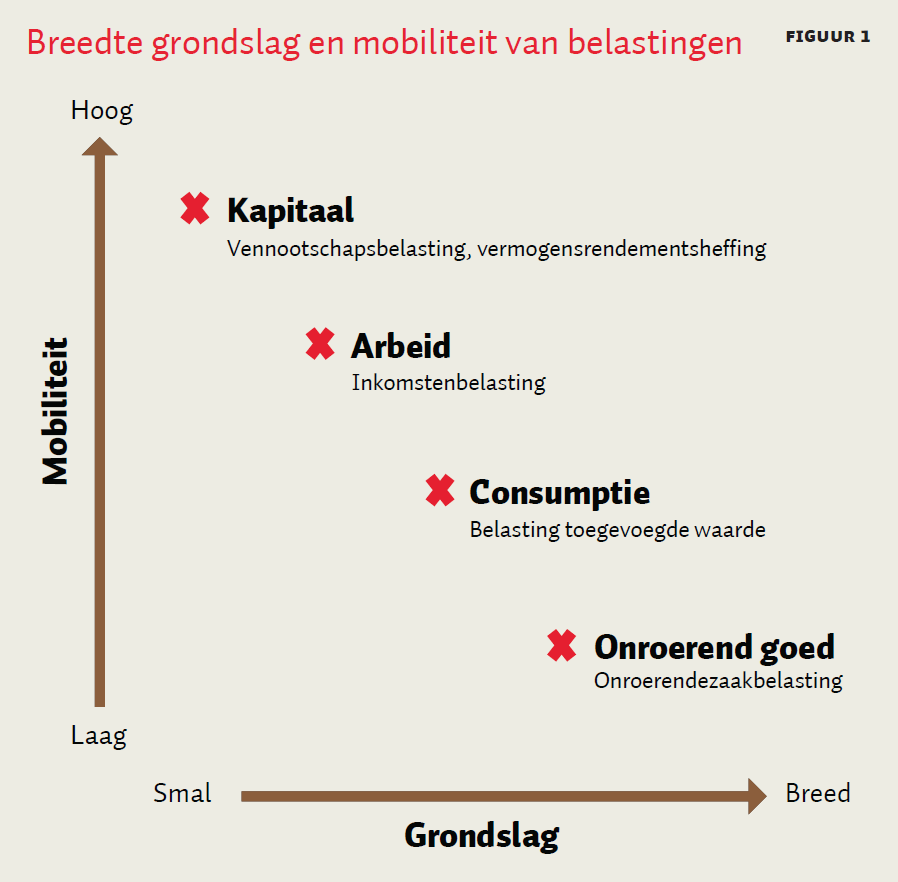

Als er een verschuiving plaatsvindt van arbeid naar kapitaal, daalt de arbeidsinkomensquote en ontstaat er mogelijk een structurele bedreiging voor de financiering van publieke middelen. Bij een gelijkblijvende verhouding tussen belasting op arbeid en kapitaal versmalt namelijk de grondslag voor de inkomstenbelasting. Dit is een relevante ontwikkeling: op dit moment bestaat 48 procent van de Nederlandse belastinginkomsten uit lasten op arbeid (tabel 2). Een voor de hand liggende oplossing is meer belasting op kapitaal, maar kapitaalstromen zijn in sterke mate mobiel. Een hoge belasting op kapitaal zal leiden tot veel weglek en is daarom niet optimaal. In haar optimale belastingmix laat de OESO zien dat de belasting met de breedste grondslag er een zou moeten zijn die het minst mobiel is (figuur 1).

Een specifieke vorm van meer belasting op kapitaal is een robotbelasting. De Europese Commissie (2017) heeft hier een voorstel voor gedaan, maar dit werd in februari 2017 afgewezen door het Europees Parlement omdat het innovatie zou tegengaan. In april heeft de EPRS European Added Value Unit een voorstel voor burgerlijk recht voor robots ter internetconsultatie voorgelegd, waarbij dan een register voor ‘smart robots’ opgesteld zou kunnen worden. In dit register krijgt elke robot een digitale identiteit zodat de bijdrage aan de omzet van bedrijven beter bepaald kan worden. Op de concrete vormgeving en uitvoerbaarheid van een robotbelasting wordt niet ingegaan, het is duidelijk dat dit complex zal zijn en niet nuttig om als land zelfstandig te implementeren.

Een nadeel van robotbelasting is dat het innovatie ontmoedigt. Daarentegen zou een belasting op ‘uiterlijke kenmerken van welvaart’ de innovatie juist niet ontmoedigen. Dan worden feitelijk degenen die van kapitaal profiteren belast, in plaats van de bron van inkomen. Ooit werd dit gedaan in de vorm van de ‘venstertaks’, een belasting die in het begin van de negentiende eeuw geïntroduceerd werd, met als grondslag het aantal ramen in een huis.

Arbeidsmarktpolarisatie

In ontwikkelde economieën, waaronder Nederland, groeit sinds de jaren tachtig de inkomenskloof tussen hoger- en lageropgeleiden, en men verwacht dat deze trend zich zal voortzetten (OESO, 2011). Dit is arbeidsmarktpolarisatie, en een onderdeel daarvan is een uitholling van banen in het middensegment (Frey en Osborne, 2017). Polarisatie vindt ook plaats tussen de traditionele loonarbeiders met vaste contracten en de groeiende populatie van zelfstandigen. Arbeidsmarktpolarisatie is een kernelement van de vierde Industriële Revolutie.

Automatisering in de negentiende eeuw was vooral ‘deskilling’ – productie werd door de uitvinding van de lopende band opgesplitst in gespecialiseerde taken waarvoor minder vaardigheden maar meer manarbeid nodig was. In de twintigste eeuw werd technologische ontwikkeling ‘skill-complementary’ en profiteerden juist hoogopgeleide werknemers van extra kapitaal en technologie. Het digitale tijdperk heeft de consumenten veel vooruitgang gebracht, maar de arbeider in mindere mate, wat te zien is aan de uiteenlopende ontwikkelingen van productiviteit en lonen (Frey en Osborne, 2015).

Gevolgen voor de fiscaliteit

Voor de fiscaliteit brengt arbeidsmarktpolarisatie een extra uitdaging: er zal vraag zijn naar herverdeling, maar doordat juist de topinkomens en hoogopgeleiden vaak over gemakkelijk verplaatsbaar kapitaal beschikken en omdat zij zelf mobieler zijn, is het is lastig om bij hen effectief belasting te heffen. Toch lijkt dit in Nederland de afgelopen jaren gebeurd. De ongelijkheid na herverdeling is onveranderd gebleven omdat er meer is herverdeeld (Caminada et al., 2014).

De digitale economie

Een derde ontwikkeling is een steeds internationaler en ongrijpbaarder bedrijfsleven. De OESO stelt dat de digitale economie niet te scheiden valt van de traditionele economie, omdat alle bedrijfsprocessen een digitale component kennen (OESO, 2015). Digitalisering brengt extra uitdagingen voor nationale autoriteiten op het gebied van belastingheffing, omdat bedrijven steeds meer drijven op immateriële activa en persoonsdata.

E-commerce en geografische schaalvergroting van handel zijn niet nieuw en uniek, maar gaan wel sneller in het tijdperk van digitalisering. The Economist schrijft dat data als de nieuwe olie gezien moeten worden en dat kartelwetgeving daar rekening mee moet houden (The Economist, 2017). De boete die Google moet gaan betalen van de Europese commissaris voor mededinging bevestigt deze lijn van denken.

De digitale economie verandert ook verdienmodellen, met gevolgen voor de fiscaliteit. Enkele voorbeelden: iemand bouwt een website vanaf zijn iPad terwijl hij op reis is, een bedrijf verkoopt geen producten maar patenten voor de 3D-printer, een app kan gratis gebruikt worden als gebruikers hun data delen. Verdienmodellen zijn soms gebaseerd op het verstrekken van gratis producten maar genereren daarmee externaliteiten, zoals een inbreuk op de privacy van klanten. Daarnaast rijst de vraag hoeveel waarde er daadwerkelijk geproduceerd wordt, en in welk rechtsgebied, en of onze internationale afspraken nog leiden tot een verdeling van heffingsrechten die als rechtvaardig wordt ervaren.

Gevolgen voor fiscaliteit

In Europees verband wordt hierover nagedacht: het Estse voorzitterschap daagt lidstaten uit om na te denken over een ‘virtuele vaste inrichting’ als lichaam in de vennootschapsbelasting. Dit betekent dat een deel van de winst toegerekend kan worden aan een land op basis van een website, ook als daar geen fysieke aanwezigheid van het bedrijf is. Dit betekent dat de vraag ‘waar de waarde gecreëerd wordt’ minder bepalend wordt in de winstbelasting, en de vraag ‘waar de klanten zich bevinden’ juist meer, in lijn met een consumptiebelasting. Dit sluit goed aan bij de optimale belastingmix (figuur 1) en een verschuiving van bezit naar gebruik, maar het vereist wel internationale afspraken over het delen van transactiedata en privacybelangen.

Van bezit naar gebruik

Een vierde ontwikkeling is de verschuiving van het bezit van goederen naar het gebruik ervan. Digitale decentralisatie stelt mensen in staat om zelf, buiten grote organisaties om, vraag en aanbod bij elkaar te brengen op platforms. Technologieën als zelfrijdende auto’s en sensoren zorgen ervoor dat middelen en gebruikers steeds makkelijker aan elkaar gekoppeld kunnen worden.

Gevolgen voor fiscaliteit

De uitdagingen op fiscaal gebied zijn tweeledig. Ten eerste is ons huidige stelsel vooral ingericht op aanschaf en bezit van consumptiegoederen en vastgoed. Ten tweede vergaren, vanwege de platform- of klusjeseconomie, steeds meer mensen een gefragmenteerd inkomen uit verschillende bronnen.

Een mogelijkheid om inkomens uit platforms beter in beeld te krijgen, is een voorheffing op transacties bij de platformen zelf van tien procent, zoals in België geïntroduceerd is. Hiermee wordt in België momenteel circa 200 miljoen euro opgehaald. Het is onduidelijk of deze voorheffing ook de eindheffing is, of dat er later verrekend wordt.

Controle en naleving van wet- en regelgeving is voor inkomens uit platforms een uitdaging. De eerste stappen naar een betere compliance kunnen gezet worden door middel van ‘nudging’ en samenwerking met andere instanties, om platforms te dwingen informatie te delen. Het is duidelijk dat de overheid hier een proactieve rol in moet nemen: als platforms zich in de luwte ontwikkelen tot ze marktdominantie hebben, zoals Uber of Airbnb, zal het moeilijk zijn om hier nog effectief op in te grijpen met regelgeving. Zeker als de eigenaren van deze platforms zich niet in Nederland bevinden. Ook op dit thema zijn internationale samenwerking en afspraken tot het delen van data dus onontbeerlijk.

Een open vraag is hoe groot de rol van lagere transactiekosten vanwege de hiervoor genoemde platforms is in de toename van het aantal zzp’ers. De fiscale prikkel die het verschil in belastingdruk met werknemers levert en problemen in de handhaving zouden ook een deel kunnen verklaren. In het IBO-ZZP en de voortgangsreportages Wet DBA wordt uitgebreid ingegaan op de diffuse grens tussen werknemer en zzp’er, en de extra noodzaak tot toezicht en handhaving die het toenemende aantal zzp’ers met zich meebrengt. Uit een taxgap-analyse van de IRS (2012) blijkt dat in de Verenigde Staten misrapportage van inkomens voor zestig procent voortkomt uit inkomens waarbij geen rapportage of inhouding door derde partijen plaatsvindt. Naast de zzp’ers is er ook nog een groep die wel een standaardbaan heeft maar daarnaast inkomen geniet door zijn eigendom te verhuren of zijn arbeid aan te bieden via een klusplatform. De vraag is in hoeverre deze groep in staat is om de belastingwetgeving juist toe te passen en in hoeverre het onderscheid tussen zzp’er en werknemer nog relevant is.

De digitale belastingdienst

Trends op het gebied van digitalisering hebben vooral negatieve aandacht gekregen vanwege het gebrek aan regulering, overlast en mogelijke belastingontwijking, maar ze bieden zeker ook kansen. Vooringevulde belastingaangiften of zelfs een voorheffing op betalingen per transactie kunnen ondernemers en de overheid veel werk besparen.

Nederland heeft een van oudsher goed georganiseerde belastingdienst die al vroeg geautomatiseerd is. Tegelijkertijd is hierdoor wel een ICT-legacy ontstaan die de overgang naar een volledig digitaal systeem moeizamer maakt dan bijvoorbeeld in de Baltische staten. Als betalingsverkeer steeds meer digitaal wordt, zullen er minder mogelijkheden zijn voor de zwarte economie en belastingontwijking.

Ontwikkelingen in blockchaintechnologie zouden hier een oplossing kunnen bieden: met deze technologie zou belastingheffing plaats kunnen vinden zonder dat individuen toegang krijgen tot deze data.

Kansen voor de toekomst

De vierde Industriële Revolutie biedt kansen voor Nederland als internationaal georiënteerde diensteneconomie, maar brengt ook risico’s met zich mee voor de fiscaliteit. Om het huidige niveau van publieke voorzieningen in stand te kunnen houden, moet een toekomstig belastingstelsel rekening houden met de veranderingen in de economische structuur die deze vierde Industriële Revolutie met zich meebrengt.

Momenteel gaat de discussie in internationaal verband vooral over het tegengaan van belastingontwijking en het verdelen van heffingsrechten. Dat is relevant, maar voor de toekomst is het verstandig om ook de discussie over nieuwe vormen van belasting die robuust zijn onder de geschetste veranderingen aan te gaan. Iedere vorm van belasting kent daarbij zijn eigen afweging. Energiebelastingen zijn een groeiende bron van inkomen, maar belastingen in het milieu- en mobiliteitsdomein leveren steeds minder vergroening op. Een belasting op uiterlijke kenmerken van welvaart klinkt interessant, maar het is lastig om hieraan een uitvoerbare invulling te geven, die niet leidt tot ontwijking. Belasting op het versturen en ontvangen van data lijkt misschien vergezocht, maar het is verstandig dit toch eens in internationaal verbanden te doordenken. Hetzelfde geldt voor een belasting op transactiebasis.

Die druk is er ook vanuit de maatschappij. Daar klinkt de oproep om het idee van de experimenterende overheid te omarmen. De overheid zal zich meer moeten gaan gedragen als een start-up, waarbij falen geen doodzonde maar een leermoment is.

Literatuur

Caminada, K., K. Goudswaard, J. Been en M. de Graaf-Zijl (2014) Een kwart eeuw inkomensongelijkheid in Nederland. ESB, 99(4684), 276–279.

CBS (2015) Toegenomen arbeidsproductiviteit niet vertaald naar hogere beloning, 30 december. Bericht te vinden op www.cbs.nl.

Europese Commissie (2017) Taxation trends in the European Union. Artikel te vinden op ec.europa.eu.

Frey, C.B. en M.A. Osborne (2015) Technology at work: the future of innovation and employment. CITI GPS: Global Perspectives & Solutions. Artikel te vinden op www.oxfordmartin.ox.ac.uk.

Frey, C.B. en M.A. Osborne (2017) The future of employment: how susceptible are jobs to computerisation? Technological Forecasting & Social Change, 2017(114), 254–280.

IRS (2012) IRS releases new tax gap estimates. Publicatie IR-2012-4. Te vinden op www.irs.gov.

Keynes, J.M. (1930) Economic possibilities for our grandchildren. In: J.M. Keynes, Essays in persuasion. New York: Harcourt, Brace & Co.[1932], 358–373.

McKinsey (2017) Global Automation Impact Model. Te vinden op public.tableau.com.

OESO (2011) An overview of growing income inequalities in OECD countries: main findings. Publicatie te vinden op www.oecd.org.

OESO (2015) Addressing the tax challenges of the digital economy, Action 1 – 2015 Final Report. OECD/G20.

The Economist (2017) Fuel of the future: data is giving rise to a new economy. The Economist, 6 mei.

Auteur

Categorieën