Om de bouw tijdens de Grote Recessie te steunen, heeft de regering tweemaal het btw-tarief op verbouwingen tijdelijk verlaagd. Voorheen waren in Nederland dergelijke tijdelijke btw-verlagingen nog nooit toegepast als fiscale stimuleringsmaatregel. Zijn deze maatregelen hier effectief geweest bij het stimuleren van de omzet?

In het kort

– Btw-verlagingen waren tijdens de crisis effectief bij het stimuleren van omzet in de bouw.

– De omzet in de bouw lag gemiddeld tien procent hoger dan wanneer het tarief gelijk was gebleven.

– De gerichte en tijdelijke btw-verlagingen leidden vanwege de snelle invoering tot een geschikt fiscaal beleidsinstrument in perioden van recessie.

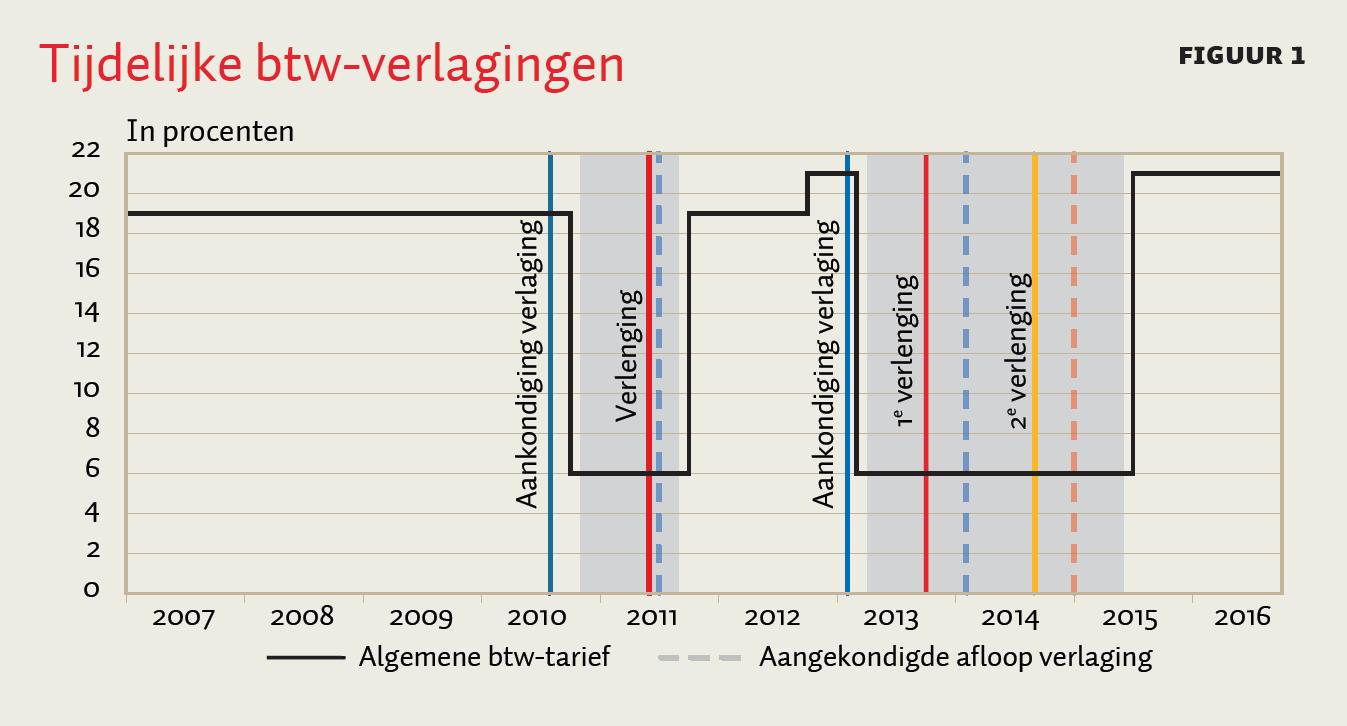

De Grote Recessie heeft de bouw hard getroffen: tussen 2008 en 2013 daalde de omzet van metselaars, timmerlieden en andere vaklieden met circa twintig procent. Om de bouw uit het slop te halen, heeft de regering tweemaal het btw-tarief voor woningrenovaties verlaagd, in de periodes 2010–2011 en 2013–2015 (figuur 1). Dit was de eerste keer dat in Nederland een tijdelijke btw-verlaging als fiscale stimuleringsmaatregel werd toegepast. De tariefsverlaging was gericht en kon snel worden ingevoerd. Ook is de bouw een arbeidsintensieve sector en is de weglek naar bestedingen in het buitenland minder groot dan bij bijvoorbeeld een algehele btw-verlaging. In dit artikel wordt er bekeken hoe effectief de tariefsverlagingen zijn geweest.

Het verlaagde tarief gold voor het vernieuwen, vergroten, herstellen, vervangen of onderhouden van de woning. Vanwege de Europese regelgeving was het verlaagde tarief alleen van toepassing op de arbeidskosten, en bleven de materiaalkosten tegen 19 procent (en vanaf 1 oktober 2012 21 procent) belast. Bovendien gold de verlaging alleen voor woningen in eigen bezit, die minstens twee jaar bewoond waren. Daardoor vielen nieuwbouwwoningen dus buiten de regeling. Verder moest men hierbij het tarief in rekening brengen dat gold op het moment waarop de verbouwing werd afgerond. Dus op facturen die tijdens de periode met het lage tarief werden verstuurd voor verbouwingen die pas na afloop van de tariefsverlaging werden opgeleverd, moest 19 respectievelijk 21 procent btw in rekening worden gebracht.

In eerder enquêteonderzoek, verricht door het Economisch Instituut voor de Bouw, gaven ondernemers aan zes procent extra omzet, ofwel 0,7 miljard euro, te hebben behaald dankzij de eerste tariefsverlaging van 2010–2011 (Vrolijk et al., 2013). Het merendeel van deze extra omzet kwam volgens de ondernemers door huishoudens die geplande verbouwingen naar voren haalden. De additionele omzet als gevolg van de verlaging in 2013 werd door de ondernemers zelf op 2,6 miljard euro geschat (Busker, 2014). Bij beide studies is het echter de vraag of ondernemers wel goed kunnen inschatten in hoeverre een omzetstijging veroorzaakt is door de tariefverlaging dan wel door andere factoren, zoals bijvoorbeeld een zich herstellende woningmarkt. Onze studie is voor zover wij weten de eerste die op basis van administratieve gegevens ex post het effect op de omzet schat.

In dit artikel schatten we dit effect door de omzet van zeven branches in de bouw – metselaars, loodgieters, dakdekkers, timmerlieden, voegers, tegelzetters en terrazzowerkers – te vergelijken met de omzet van notarissen. Vanwege gebrek aan microdata over prijzen kunnen we helaas niet schatten in welke mate de btw-verlaging is doorberekend in lagere prijzen. Maar op basis van de literatuur en prijsgegevens op brancheniveau lijkt het aannemelijk om van een volledige doorbereken uit te gaan.

Economische effecten

De btw-verlaging kan langs vier kanalen positief uitpakken voor de bouw. Allereerst wordt het voor huishoudens en woningcorporaties aantrekkelijker om geplande verbouwingen eerder uit te voeren. Een dergelijke tijdsverschuiving van verbouwingen creëert geen extra bestedingen, maar dempt – mits goed getimed – wel de conjunctuurcyclus door bestedingen uit betere naar slechtere tijden te halen. Het gevolg is dat fluctuaties in de productie en werkgelegenheid minder prominent zijn.

Ten tweede worden verbouwingen goedkoper ten opzichte van andere duurzame goederen en diensten. Huishoudens wenden bijvoorbeeld hun spaargeld aan voor een verbouwing, in plaats van voor een nieuwe auto of wasmachine. Ten derde wordt het aantrekkelijker om bouwvakkers in te huren dan om zelf te gaan klussen. Het tweede en derde effect creëren dus wel additionele bestedingen in de bouw. En ten vierde: huishoudens zien hierdoor misschien eerder af van het inhuren van zwart werk. De omvang van dit effect is waarschijnlijk beperkt, omdat het niet de btw is, maar de inkomstenbelasting, die een groot deel van het prijsverschil tussen wit en zwart werk bepaalt (Bettendorf en Cnossen, 2014).

Effect van de btw in de prijzen

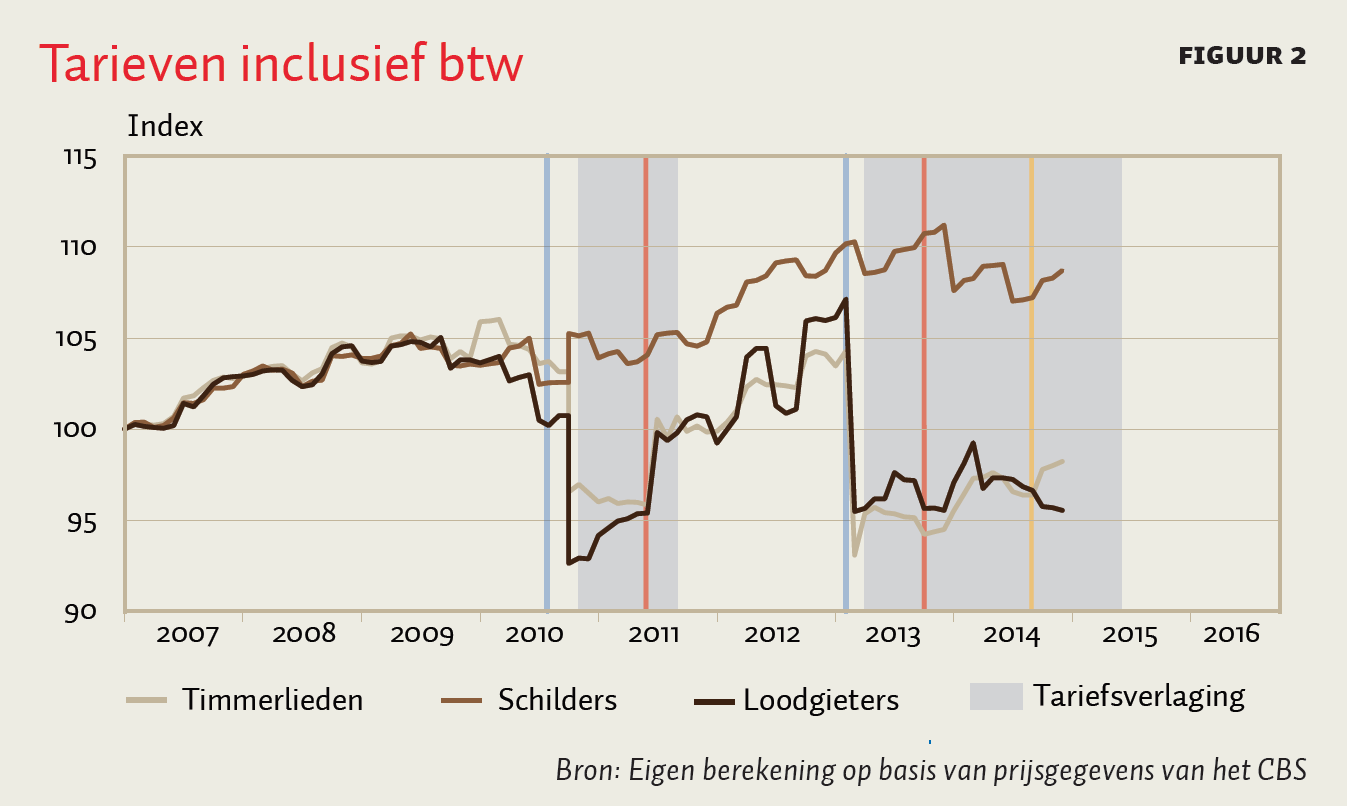

Bedrijven kunnen de btw-verlaging hebben gebruikt om hun winsten te vergroten, in plaats van om hun prijzen inclusief btw te verlagen. Gegeven de hoge mate van concurrentie in de bouw – veel kleine bedrijven – is het echter aannemelijk dat het tariefvoordeel doorgegeven wordt naar de consument. Ook voor minder competitieve markten vindt de empirie over het algemeen dat tariefmutaties voor het overgrote deel worden doorberekend in de prijzen (Blundell, 2009). Prijsgegevens op brancheniveau wijzen ook in die richting (figuur 2). De tarieven inclusief btw van loodgieters en timmerlieden daalden scherp aan het begin van beide perioden, terwijl die van schilders ongeveer gelijk bleven. Schilders vormen hier een controlegroep, omdat hun werk al met zes procent btw belast was en zij dus geen direct profijt hadden van de tariefsverlaging.

We kunnen echter niet nagaan of de tariefdaling volledig is doorberekend in de prijzen. De tariefverlaging gold namelijk alleen voor de arbeidskosten, en we beschikken niet over een afzonderlijke arbeidskostencomponent voor timmerlieden en loodgieters. Daarnaast springt de prijsstijging medio 2011 in het oog, hoewel de tariefsverlaging toen nog steeds gold. Waarschijnlijk komt dit doordat het verlaagde tarief alleen mocht worden toegepast op verbouwingen die vóór het aflopen van de maatregel volledig waren afgerond, en doordat verbouwingen vaak vooruit worden gepland. Ondernemers zullen daarom al medio 2011 geadverteerd hebben met hogere prijzen.

Data en methode

De omzet leiden we af uit gegevens van de Belastingdienst. Ondernemers zijn verplicht om elk kwartaal op te geven wat zij aan btw moeten afdragen in het hoge en in het lage tarief. Daarnaast krijgt elke ondernemer door de Belastingdienst een branchecode toebedeeld, waarmee we de behandel- en de controlegroep kunnen samenstellen. De behandelgroep bestaat uit zeven branches: metselaars, loodgieters en sanitair installateurs, dakdekkers, timmerlieden, voegers, tegelzetters en terrazzowerkers.

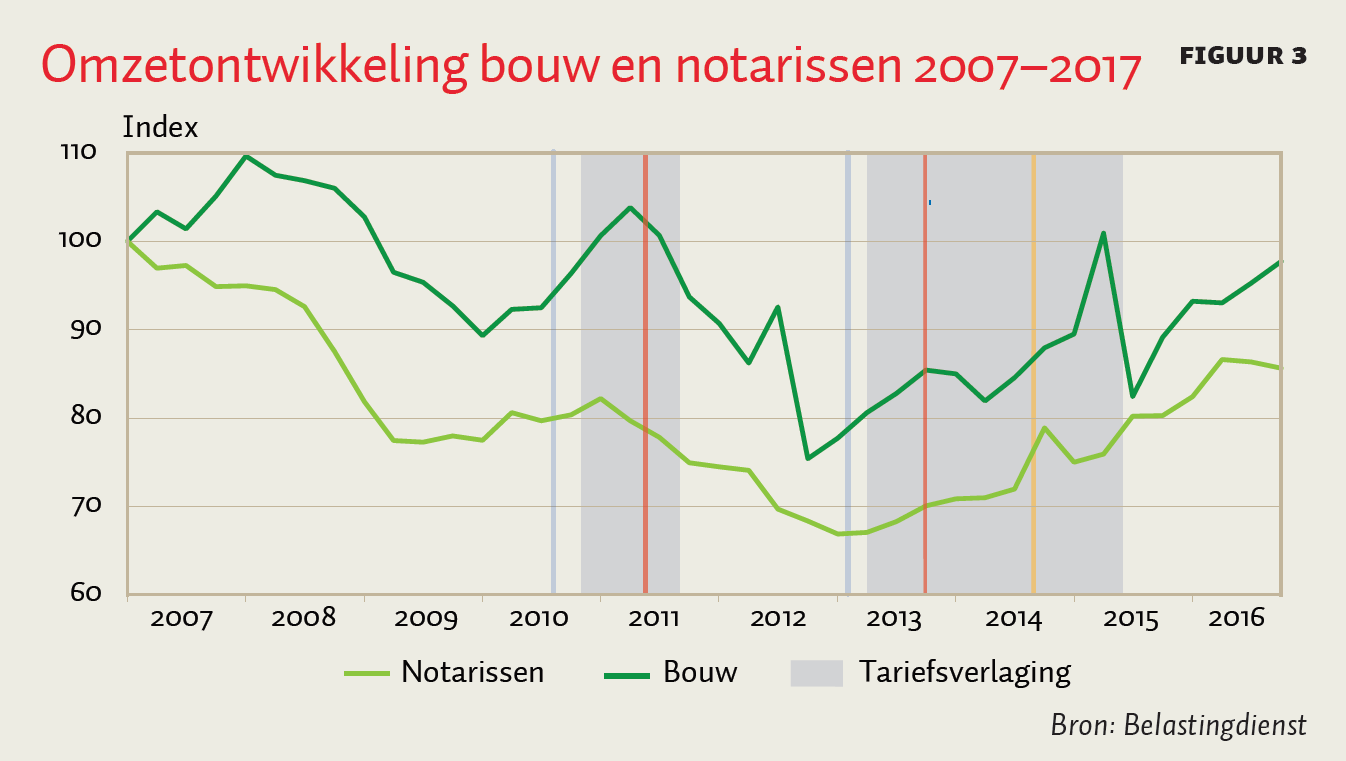

In beide perioden waarin het verlaagde tarief van kracht was, nam de omzet van deze bouwbranches toe (figuur 3). Die toename hoeft natuurlijk niet gelijk te zijn aan het effect van de tariefsverlaging. In 2011 groeide de economie weer en vanaf medio 2013 steeg het aantal woningverkopen. Verhuizen is voor huishoudens vaak een geschikt moment om te verbouwen.

Om voor het aantrekken van de huizenmarkt te controleren, vergelijken we de omzet in de bouw met die van notarissen. De omzet van notarissen volgt naar verwachting de algemene ontwikkeling op de huizenmarkt, omdat zij hypotheek- en koopaktes passeren. Tegelijkertijd worden notarissen zelf niet geraakt door de btw-verlagingen. Een goede controlegroep kent voorafgaand aan de beleidsperioden een vergelijkbare omzetontwikkeling als de behandelgroep; dit gaat op voor de notarissen. Afgezien van de tweede helft van 2007 volgt de omzetontwikkeling van de notarissen die van de bouwers nauwgezet tot en met eind 2010. De geschiktheid van notarissen als controlegroep toetsen we ook in onze schattingen. Wat verder opvalt in figuur 3 is het piek-dal-effect in 2012. Dit valt samen met de verhoging van het algemene btw-tarief van 19 naar 21 procent in oktober 2012.

Onze dataset beslaat de periode 2007–2016 en is door de in- en uittreding van ondernemers niet in balans. Gegevens van vóór 2007 zijn niet beschikbaar. Gemiddeld genomen observeren we de omzet per kwartaal voor circa 19.500 ondernemers uit de behandelgroep en 1.100 notarissen uit de controlegroep. De grootste branches in de behandelgroep zijn timmerlieden, loodgieters en sanitair installateurs, en de kleinste branches bestaan uit voegers en terrazzowerkers.

Om het effect van btw-verlagingen op de omzet te meten, schatten we de difference-in-differences-vergelijking in (1) voor de omzet van bedrijf \(i\) in kwartaal \(t\). De omzet is scheef verdeeld en daarom is hiervan het natuurlijke logaritme genomen. Hiermee nemen we impliciet aan dat de tijdseffecten in de bouw in procenten gelijk zijn aan die in het notariaat. Om het effect van de maatregel te meten, hebben we dummy’s opgenomen die alleen 1 zijn wanneer een bedrijf actief is in de bouw en het kwartaal in de periode 2010K4–2016K2 valt (\(Tariefsverlaging_{it}\)). De coëfficiënten die bij deze dummy’s horen (\(γ_k\)), meten het niveauverschil in omzet tussen de bouw en de notarissen als gevolg van de tariefsverlaging.

\(ln Omzet_{it}= Bedrijf_i + ∑_{k=1}^{23} γ_k Tariefsverlaging_{it} +\)

\( ∑_{k=1}^3 δ_k Seizoen_t + ∑_{k=1}^3 β_k Bouw_i × Seizoen_t +\)

\(∑_{k=1}^{35} τ_k Kwartaal_t + ∈_{it}\)

Niveauverschillen tussen de behandel- en controlegroep die door de tijd heen niet veranderen, zoals het gemiddelde verschil in bedrijfsomvang, worden geabsorbeerd door de bedrijfsspecifieke effecten (\(Bedrijf_i\)). De kwartalen net na afloop van de tariefsverlaging hebben we ook meegenomen in de set van beleidseffectdummy’s om mogelijk schuiven van bestedingen in de tijd te meten. Verder controleren we voor seizoenseffecten (\(Seizoen_t\)), verschillen in seizoenseffecten tussen behandel- en controlegroep (\(Bouw_i × Seizoen_t\)), en voor tijdspecifieke effecten (\(Kwartaal_t\)).

Resultaten

De gemiddelde kwartaalomzet in de bouw is in de gehele onderzoeksperiode veel lager dan in het notariaat (55.000 euro versus 185.000 euro). Rekening houdend met dit constante niveauverschil, schatten we dat in beide perioden de omzet van vaklieden uit de bouw gemiddeld tien procent boven die van notarissen ligt.

Ter controle hebben we vier zogeheten placebodummy’s opgenomen. Deze dummy’s zijn 1 voor bedrijven uit de behandelgroep in de vier kwartalen voorafgaand aan de eerste beleidsperiode. Bij het gebruik van een goede controlegroep zouden deze coëfficiënten niet significant mogen afwijken van 0, en dat doen ze ook niet; de nullijn ligt binnen het betrouwbaarheidsinterval van de coëfficiënten (figuur 4).

De verhoogde omzet lijkt maar voor een beperkt deel te bestaan uit naar voren gehaalde verbouwingen; alleen na afloop van de tweede tariefsverlaging ligt de omzet onder die van notarissen en dat gedurende maar één kwartaal (2015K3) (figuur 4). Dit suggereert dat huishoudens hun verbouwing niet ver vooruit plannen. Het is echter ook mogelijk dat huishoudens vanwege de recessie en de daarmee gepaard gaande inkomensonzekerheid hun verbouwingen ondanks de lagere prijzen uitstelden.

Verder lijkt de omzettoename het sterkst te zijn aan het einde van beide tariefsverlagingen. Bij de eerste tariefsverlaging piekt de omzet in het voorlaatste kwartaal en niet in het laatste kwartaal, omdat de verlaging kort voor het oorspronkelijke einde werd verlengd. De sterke stijging van bijna dertig procent aan het einde van de tweede tariefsverlaging suggereert dat bouwbedrijven hun capaciteit binnen één kwartaal flink kunnen verhogen.

Om de robuustheid van onze resultaten na te gaan, schatten we dezelfde vergelijking met meubelzaken als controlegroep. Onze schattingen kunnen immers beïnvloed zijn doordat notarissen gedurende de onderzoeksperiode ook te maken hadden met de gevolgen van kabinetsbeleid: onduidelijkheid over de verlenging van de verlaagde overdrachtsbelasting in het tweede en derde kwartaal van 2012, en de verruiming van de schenkingsvrijstelling in het vierde kwartaal van 2014 (figuur 3). Meubelzaken zijn een geschikte controlegroep, omdat hun omzet de ontwikkeling op de huizenmarkt volgt. Verhuizen is namelijk vaak een moment waarop huishoudens nieuwe meubels aanschaffen, en tegelijkertijd had de btw-verlaging geen betrekking op meubelverkopen. Met deze alternatieve controlegroep wijken de resultaten niet veel af: de omzet in de bouw lag in de eerste periode gemiddeld tien procent en in de tweede periode gemiddeld veertien procent hoger dan wanneer er geen btw-verlaging was geweest.

Het valt niet uit te sluiten dat de omzet van notarissen en meubelzaken indirect is beïnvloed door de tariefsverlagingen. Mogelijk gaven lagere verbouwingskosten voor sommige huishoudens de doorslag om een woning te kopen. Waarschijnlijk is dit indirecte effect beperkt, maar indien aanwezig zou dit leiden tot een onderschatting van het effect op de omzet in de bouw.

Effect op overheidsfinanciën

Het netto-effect van de tariefsverlagingen op de overheidsfinanciën laat zich lastig bepalen. Enerzijds liep de overheid dertien kwartalen lang btw-inkomsten mis van verbouwingen die zonder de tariefsverlaging ook wel waren uitgevoerd. Dit ‘deadweight loss’ van de maatregel bedroeg 415 miljoen euro. Deze kosten ramen we door de omzet die gedurende de tariefverlagingen in het verlaagde tarief viel te verminderen met het effect van de maatregel, en vervolgens na vermindering te vermenigvuldigen met het tariefverschil. Daarnaast werd er minder btw geheven over naar voren gehaalde verbouwingen en over verbouwingen die ten koste gingen van bestedingen aan andere al dan niet duurzame goederen of diensten. Anderzijds leidde de verhoogde omzet waarschijnlijk tot inverdieneffecten, zoals een lager aantal werkloosheidsuitkeringen en hogere inkomstenbelastingen. Deze effecten kunnen we echter niet vaststellen en daarmee niet ook het netto-effect op de overheidsfinanciën.

Literatuur

Bettendorf, L. en S. Cnossen (2014) Bouwstenen voor een moderne btw. CPB Policy Brief, 2014/02.

Blundell, R. (2009) Assessing the temporary VAT cut policy in the UK. Fiscal Studies, 30(1), 31–38.

Busker, H. (2014) Monitor: wat zijn de effecten van de tijdelijke btw-verlaging voor renovatie en onderhoud in de bouw-, installatie- en groenvoorziening? USP Marketing Consultancy b.v.

Vrolijk, M., K. Afrian, M. van der Schaaf et al. (2013) Marktstudie AFNL 2012–2017. Amsterdam: Economisch Instituut voor de Bouw.