■ Greetje Frankena (Atradius)

Eind 2016 nam het Braziliaanse parlement een constitutioneel uitgavenplafond aan, dat voorschrijft dat de federale niet-rente-uitgaven niet harder mogen stijgen dan de inflatie. Dit amendement zorgt voor een anker in de begrotingsconsolidatie, en is daarmee een cruciaal element voor vertrouwensherstel in de Braziliaanse overheidsfinanciën. Het stelde de centrale bank in staat om de officiële rente te verlagen van 14,25 procent in 2016 naar 2 procent in augustus 2020.

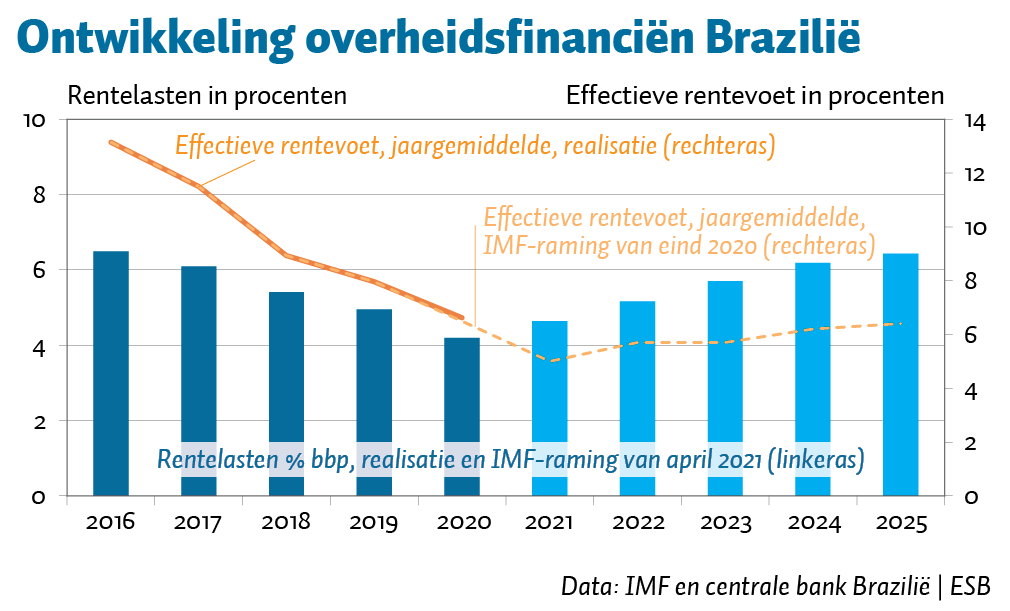

Aangezien ongeveer veertig procent van de Braziliaanse overheidsschuld rechtstreeks is gekoppeld aan de beleidsrente, leidde de renteverlaging tot een forse daling van de effectieve rentevoet op de overheidsschuld (figuur). Ook namen de rente-uitgaven van de overheid af, terwijl de schuldquote juist steeg, en nam het marktvertrouwen in de Braziliaanse overheidsfinanciën toe.

Aan dit rentedalingsfeestje is echter inmiddels een einde gekomen. De Braziliaanse centrale bank heeft vanaf maart 2021 de beleidsrente weer verhoogd, met inmiddels 150 basispunten. De aanleiding hiertoe was de oplopende inflatie en druk op de wisselkoers, die ontstond door stijgende marktrentes in de Verenigde Staten. De Braziliaanse bank Itaú verwacht dat het niet bij deze twee rentestappen blijft, en dat de beleidsrente dit jaar zal stijgen tot 5,5 procent. Het gevaar is dat de oplopende beleidsrente destabiliserend werkt voor de Braziliaanse overheidsschuldratio. In 2020 bedroeg het tekort op de primaire overheidsbalans – de balans exclusief rente-uitgaven – maar liefst 9,2 procent van het bbp, vooral vanwege uitgaven samenhangend met de coronapandemie. Voor de overschrijding van het uitgavenplafond werd er gebruikgemaakt van de ‘ontsnappingsclausule’.

Het Internationaal Monetair Fonds (IMF) concludeerde vorig jaar dat evenwicht op de primaire balans nodig is om de schuldratio te stabiliseren; het bijbehorende rentepad zou ook de rente-uitgaven stabiliseren rond 4,4 procent van het bbp. Maar door de snellere rentestijging nemen de rente-uitgaven van de Braziliaanse overheid nu juist weer toe, naar een te verwachten 6,4 procent van het bbp in 2025 (recente raming IMF). Dit betekent dus een nog grotere begrotingsconsolidatie om de schuldratio te stabiliseren. De markt is niet helemaal gerust dat de overheid de nodige bezuinigingen zal treffen, zeker gezien het feit dat er al weer uitzonderingen worden gemaakt op de begrotingsregels vanwege de aanhoudende coronapandemie.

Auteur

Categorieën