Nieuwe microdata laten zien dat banken in het eurogebied in de afgelopen tien jaar minder gebruik zijn gaan maken van obligatiefinanciering. Deze is gesubstitueerd door traditionele deposito’s en langlopende centralebankleningen, zoals de TLTRO’s. Langdurige afhankelijkheid van de centrale bank ligt hierdoor op de loer.

In het kort

– De TLTRO’s moesten de kredietverstrekking stimuleren toen de bancaire obligatiefinanciering na de crisis begon op te drogen.

– Bij banken die gebruik maakten van TLTRO’s is de obligatie- financiering nog verder afgenomen.

– Verbeterde omstandigheden op de schuldmarkt bieden ruimte om de centralebankafhankelijkheid te verminderen.

Sinds de financiële crisis zijn banken in het eurogebied zich anders gaan financieren. Zo hebben ze meer gebruik gemaakt van centralebankfinanciering. De meeste aandacht in het economische debat en de literatuur gaat uit naar het (bedoelde) effect van deze leningen aan banken op de kredietverlening aan huishoudens en bedrijven. Daarbij zijn de neveneffecten van centralebankfinanciering – bijvoorbeeld of deze leningen tot een ander financieringsgedrag van banken hebben geleid – onderbelicht gebleven.

Het effect van leningen op het bancaire-financieringsgedrag is minstens zo relevant omdat dit licht kan werpen op de mate van afhankelijkheid die er is ontstaan tussen commerciële banken en de centrale bank. Ook vergroot een analyse van het bancaire-financieringsgedrag het inzicht in de werking van private-schuldmarkten.

Dit artikel gaat daarom in op de vraag wat de invloed is van targeted longer-term refinancing operations (TLTRO’s) op de passiva-kant van bankbalansen in het eurogebied. Daarbij wordt er gebruikgemaakt van een zelf-samengestelde, niet-publieke microdataset, waarin de informatie over bankbalansen wordt gecombineerd met het beroep dat banken doen op de centralebankfaciliteiten. Deze unieke dataset stelt ons in staat om een groot deel van de Europese bankensector op entiteitniveau te analyseren.

Veranderde financieringsstructuur

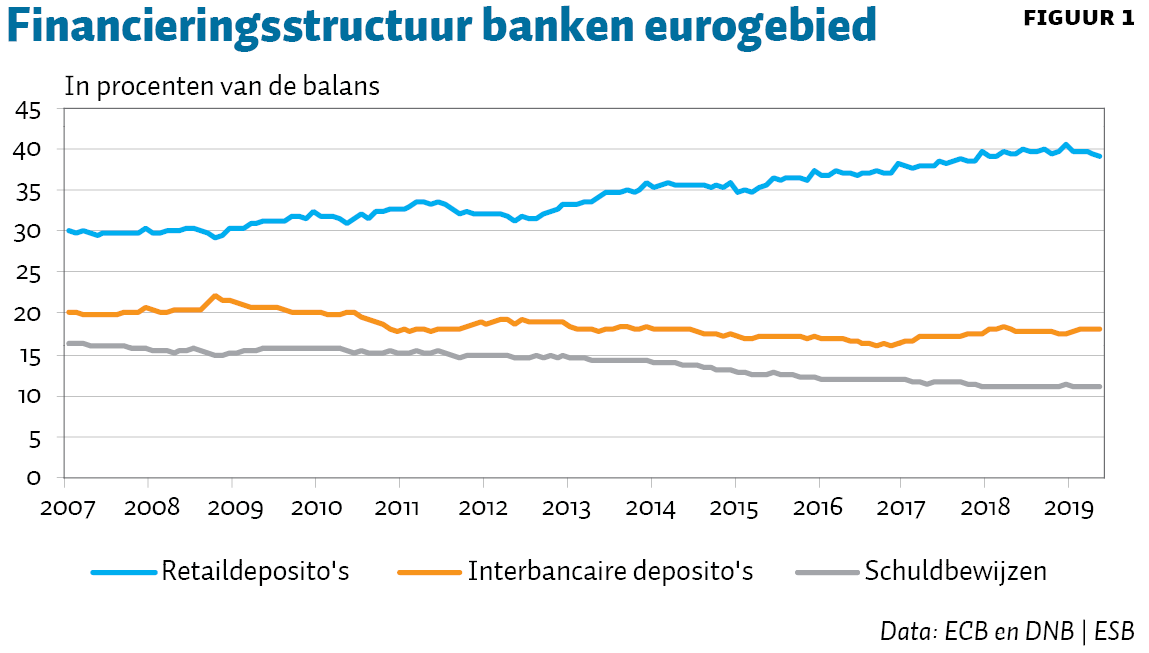

Mede door de ongunstige omstandigheden op financiële markten en aangescherpte prudentiële regels zijn banken zich sinds de financiële crisis steeds traditioneler gaan financieren, dat wil zeggen meer met de deposito’s van huishoudens en bedrijven (retaildeposito’s) en minder met marktfinanciering (figuur 1). Tussen 2008 en 2019 nam in het eurogebied het aandeel van retaildeposito’s in de totale bancaire passiva toe van circa dertig tot veertig procent. Een tegengestelde trend is zichtbaar bij de marktfinanciering van banken; het aandeel van interbancaire (wholesale) deposito’s en uitgegeven schuldbewijzen is in de laatste tien jaar gedaald.

Door de afname van uitgegeven schuldbewijzen, met name obligaties, hebben banken ook minder (contractuele) termijnfinanciering op de balans. Termijnfinanciering stelt banken beter in staat om kredieten met een langere looptijd aan huishoudens en bedrijven te verstrekken, aangezien het de looptijdmismatches op de bankbalans beperkt. Het opdrogen van termijnfinanciering kan zo ook negatieve gevolgen hebben voor de reële economie.

Zodra in 2011 de markt voor termijnfinanciering tekenen van opdroging begon te vertonen, besloot de Europese Centrale Bank (ECB) de banken in het eurogebied meerjarige leningen aan te bieden. In 2011 en 2012 werden er eerst driejarige leningen (very long term refinancing operations, ofwel VLTRO’s) verstrekt, om te voorkomen dat banken hun kredietverlening zouden moeten terugdringen. Toen de kredietverlening desondanks begon af te nemen, werden aan de banken in 2014 vierjarige ECB-leningen aangeboden. Deze TLTRO’s zijn bedoeld om banken te stimuleren (niet-hypothecair) krediet te verstrekken, door de financiering daarvan voor een langere periode te garanderen.

Waar de eerste ronde van deze faciliteit (TLTRO-I) werd beprijsd tegen de ECB-basisfinancieringsrente plus tien basispunten, varieert de beprijzing van TLTRO-II tussen de ECB-basisfinancieringsrente en deze rente minus veertig basispunten. Deze korting krijgen de banken als ze een bepaalde hoeveelheid leningen verstrekken.

Omdat TLTRO-II aantrekkelijk is beprijsd, zijn de leningen door banken in het eurogebied breed opgenomen. Dit heeft eraan bijgedragen dat bancaire kredietverlening zich sinds 2014 gestaag heeft hersteld (Benetton en Fantino, 2018; Bats en Hudepohl, 2019).

Invloed op schuldemissies

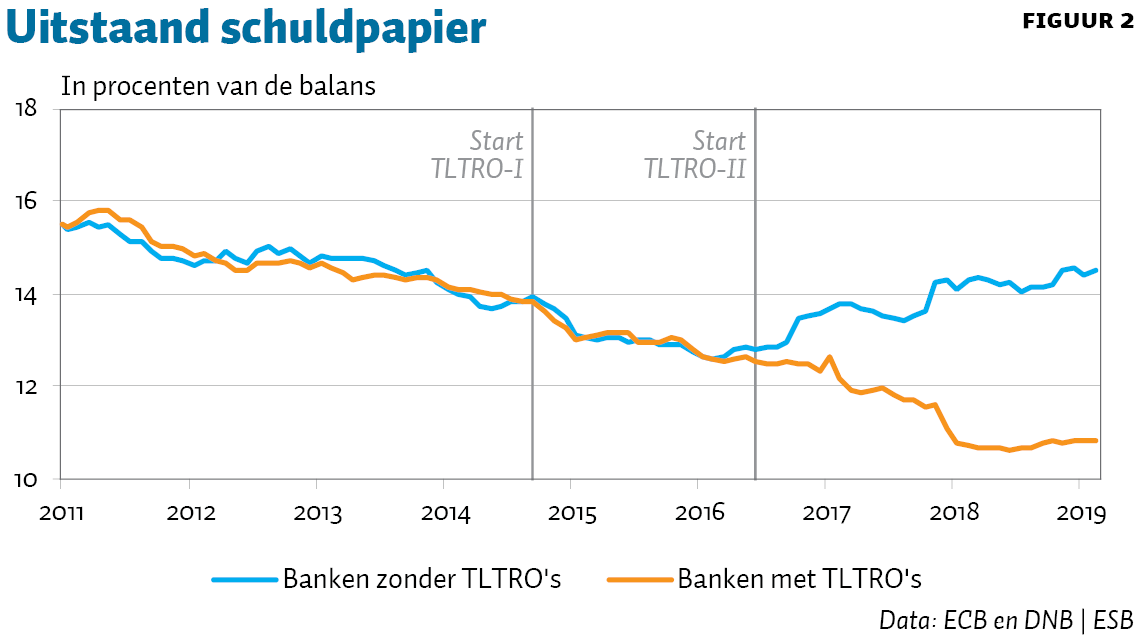

De TLTRO’s hebben, behalve op de kredietverlening aan de activakant van de bankbalans, ook invloed op de passivazijde van de bankbalans. Dat blijkt uit de balansgegevens van bijna tweehonderd banken in het eurogebied, die ongeveer zestig procent van de gehele bankensector omvatten (figuur 2). Van deze steekproef heeft ongeveer zestig procent van de banken gebruikgemaakt van TLTRO-financiering, wat overeenkomt met het gemiddelde gebruik binnen de Europese bankensector.

Figuur 2 laat zien dat TLTRO-II gepaard is gegaan met een afname van kapitaalmarktfinanciering. Banken die van langlopende centralebankleningen gebruikmaakten (‘TLTRO-banken’) zijn sinds de introductie van de faciliteit een nog kleiner deel van hun balans met schuldbewijzen gaan financieren, dit in tegenstelling tot banken die geen gebruik maakten van TLTRO-II. Een reden voor deze verminderde financiering van schuldbewijzen is dat sommige banken ten tijde van de aankondiging van TLTRO-II beperkte markttoegang hadden, waardoor obligatie-emissies in deze periode werden belemmerd. De beperkte markttoegang was mede aanleiding voor de ECB om TLTRO’s te verstrekken.

Voor sommige banken die wel markttoegang hadden was TLTRO-II dusdanig gunstig beprijsd dat schulduitgifte onaantrekkelijk werd. Dat geldt met name voor de zwakkere banken en banken in perifere eurolanden, die zich alleen tegen relatief hoge marktrentes konden financieren. Illustratief hiervoor is dat banken in landen als Italië en Spanje bijna acht procent van hun balans financieren met centralebankleningen, vergeleken met minder dan twee procent wat betreft banken in Duitsland en Nederland (ESRB, 2019). Het uit de markt stappen van TLTRO-banken kan er ook aan hebben bijgedragen dat niet-TLTRO-banken minder concurrentie in de markt van langetermijnfinanciering hadden, waardoor ze tegen gunstigere tarieven obligaties konden uitgeven en dat relatief meer zijn gaan doen.

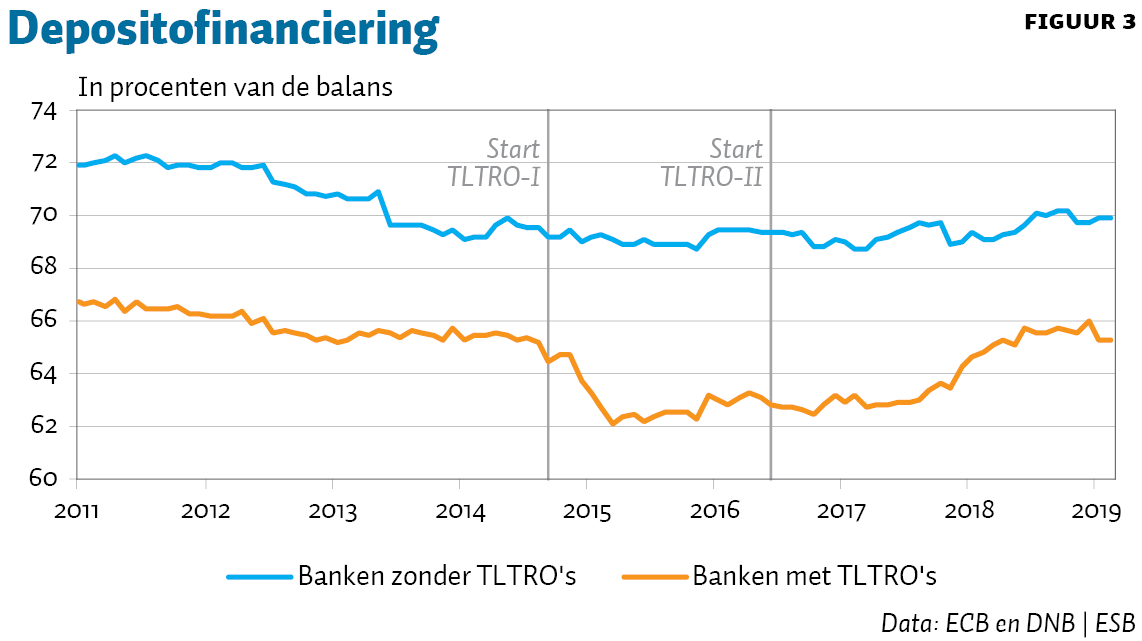

De afgenomen schuldfinanciering bij TLTRO-banken is, behalve door centralebankfinanciering, vervangen door (retail)deposito’s. In de periode dat TLTRO-II werd uitgerold, zijn voor de meeste banken deposito’s een belangrijkere bron van financiering geworden (figuur 3). Dit werd deels veroorzaakt doordat de liquiditeit van beleggers – verkregen door het aflopen van het bancaire schuldpapier – niet opnieuw in schuldbewijzen werd gestoken, maar als deposito’s op de balans van de banken bleef. Daarnaast hebben met name banken in perifere landen hun balansen opgeschoond en afgebouwd, zonder dat de absolute omvang van de retaildeposito’s sterk afnam, waardoor het relatieve belang groter is geworden. Retaildeposito’s zijn ook belangrijker geworden voor banken in perifere landen die niet deelnamen aan TLTRO-II. Dat kan erop wijzen dat het vertrouwen in het bankwezen in de afgelopen jaren is toegenomen, mogelijk gesteund door beleidsmaatregelen zoals TLTRO.

Recente ontwikkelingen

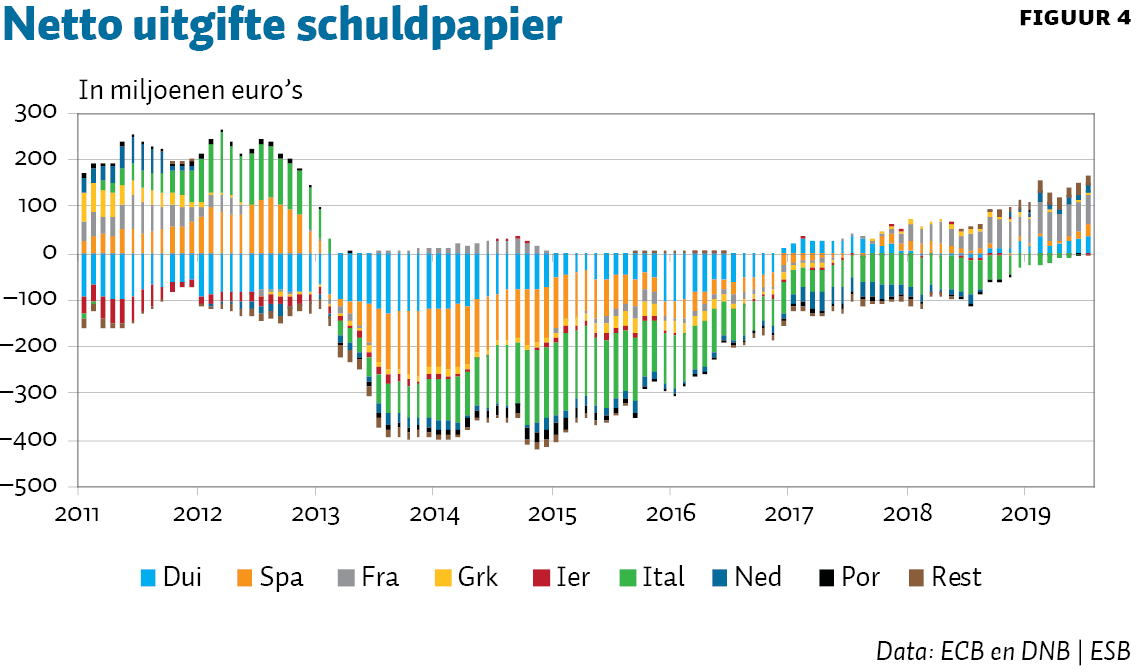

Recent beweegt de bancaire sector in het eurogebied zich voor zijn financiering opnieuw richting de markt (figuur 4). Sinds medio 2018 geeft de sector weer netto-schuldpapier uit. Dit zien we in alle eurolanden. Deze trend doet zich voor bij zowel TLTRO- als niet-TLTRO-banken, wat erop duidt dat financiering via schuldbewijzen weer aantrekkelijker is geworden, in termen van beprijzing en beschikbaarheid. De divergentie die we in 2016 en 2017 in figuur 2 zien neemt niet langer toe.

Ondanks deze positieve trend heeft de ECB vorig jaar besloten om de aflopende TLTRO-II-operaties een vervolg te geven met een derde set aan operaties (‘TLTRO-III’). Een belangrijke reden daarvoor is dat er vanaf juni 2020 een bedrag van 739 miljard euro door deelnemende partijen moet worden afgelost. Gegeven de onzekere economische omstandigheden is ervoor gekozen om de bancaire kredietverlening te blijven steunen met nieuwe centralebankleningen. Banken hebben daarmee de mogelijkheid om de financiering, opgenomen onder TLTRO-II, door te rollen.

De voorwaarden van TLTRO-III zijn wel aangepast ten opzichte van TLTRO-II. TLTRO-III-financiering (die tussen september 2019 en maart 2021 wordt verstrekt) heeft een looptijd van drie jaar in plaats van vier jaar, zoals bij TLTRO-II. De beprijzingsmethodiek blijft ongewijzigd, zij het dat banken die meer uitlenen dan de norm een maximale korting krijgen van vijftig basispunten ten opzichte van deze instaprente. Daarmee kunnen banken zich met TLTRO-III maximaal tien basispunten goedkoper financieren dan met TLTRO-II, in lijn met de verlaging van de ECB-depositorente begin september 2019.

Ook met de financieringsmogelijkheid van TLTRO-III is het belangrijk dat de banken doorgaan met het verstevigen van hun financieringsstructuur. De verbeterde omstandigheden op de schuldmarkt bieden ruimte om de centralebankafhankelijkheid te verminderen. Dat is wenselijk omdat banken ook in een (toekomstige) situatie zonder centralebankleningen voldoende langetermijnfinanciering nodig hebben om aan de toezichteisen daarvoor te voldoen. Bovendien heeft langdurige liquiditeitssteun van de centrale bank, die zonder extra voorwaarden wordt verstrekt, onbedoelde neveneffecten. Het neemt bijvoorbeeld prikkels weg voor banken om financiering op de markt aan te trekken, en vermindert daarmee de disciplinerende werking van marktkrachten. Hierdoor voelen banken minder druk om hun balansen op orde te brengen (Bats et al., 2018). Hoewel banken vooralsnog op de ECB zouden kunnen blijven leunen voor financiering, is het al met al wenselijk dat ze waar mogelijk gebruikmaken van de ontluikende markttoegang.

Tot besluit

Sinds de financiële crisis is de bancaire financieringsstructuur in het eurogebied traditioneler geworden, en meer afhankelijk van de centrale bank. Dit komt door de aangescherpte prudentiële regels, de ongunstige omstandigheden op de financiële markten, maar ook door langlopende leningen die de ECB heeft aangeboden – in reactie op de veranderende marktomstandigheden. Nu deze omstandigheden verbeterd zijn, kunnen de banken weer meer gebruikmaken van kapitaalmarktfinanciering. De nieuwe ronde van TLTRO’s kan ertoe bijdragen dat de omschakeling naar marktfinanciering soepel verloopt, zonder dat dit de kredietverlening en de economie zal schaden.

Literatuur

Bats, J., J.W. van den End en J. Thoolen (2018) Revisiting the central bank’s lender of last resort function. DNB Occasional Studies, 16-4.

Bats, J. en T. Hudepohl (2019) Gerichte stimulering kredietverlening door Europese Centrale Bank is effectief. ESB, 104(4775), 323-325.

Benetton, M. en D. Fantino (2018) Competition and the pass-through of unconventional monetary policy: evidence from the TLTROs. Banca d’Italia Working Paper, 1187.

ESRB (2019) ESRB risk dashboard, 13 juni 2019. Te vinden op www.esrb.europa.eu.