In 2022 voerde de Verenigde Staten de Inflation Reduction Act in. Deze wet regelt belastingkortingen voor duurzame productie, waaronder die van voor de energietransitie cruciale batterijen. Wat zijn de effecten van deze wet op investeringen in de batterijproductie in de VS en de EU?

In het kort

- Door het verslechterende conjunctuurbeeld lopen sinds eind 2022 de mondiale investeringen in batterijfabrieken terug.

- De afname is veel sterker in de EU dan in de VS, waar de Inflation Reduction Act het investeringsklimaat ondersteunt.

- Wil de EU haar klimaatdoelen halen én haar positie in de autosector handhaven, dan zal er publiek geld bij moeten.

In de transitie naar een duurzame economie zijn er flinke investeringen in batterijproductie nodig. De afgelopen vier jaar is er wereldwijd voor ruim 300 miljard dollar aan batterijfabriekinvesteringen aangekondigd (EV Markets Report, 2023). Vaak gaat het daarbij om ‘battery gigafactories’: dit zijn fabrieken die zijn ontworpen om op grote schaal batterijen te produceren. In een tijdperk waarin de vraag naar elektrische voertuigen en duurzame energiebronnen groeit, vormen deze gigafactories een cruciale schakel in de economie.

Aanvankelijk liep Europa voor op de Verenigde Staten op het gebied van batterijproductie en de markt voor onder andere elektrische auto’s (Energy Storage News, 2021). Maar recentelijk is daar verandering in gekomen. De Amerikaanse Inflation Reduction Act (IRA), een nieuwe wet die belastingkortingen, subsidies en leninggaranties op verschillende vormen van ‘groene productie’ mogelijk maakt (McKinsey, 2022), heeft sinds de invoering op 16 augustus 2022 honderden miljarden aan investeringen in duurzame technologieën gestimuleerd (US Department of the Treasury, 2023).

Deze wet heeft niet alleen geleid tot een aanzienlijke toename van investeringen in de duurzame industrie in de Verenigde Staten, maar ook tot een internationaal ongelijk speelveld op het gebied van duurzame investeringen. De ‘voordeeltjes’ van de IRA gelden namelijk alleen als een bepaald percentage van de productie ook daadwerkelijk plaatsvindt op het grondgebied van Amerika of een van zijn vrijhandelspartners. Daarmee wordt het voor bedrijven ineens interessant om fabrieken te bouwen op locaties waar gebruikgemaakt kan worden van de IRA.

Sinds de invoering van de IRA zijn er verschillende bedrijven die hebben aangegeven dat de VS nu een betere locatie is om duurzame productie te vestigen, gegeven de ruime subsidies, leninggaranties en fiscale voordelen die dit land biedt aan bedrijven (Automotive News Europe, 2022; Reuters, 2023). In dit artikel zet ik alle investeringsaankondigingen in batterijfabrieken in Europa en de VS op een rijtje om te kijken of deze anekdotiek breder opgaat. De data betreft gigafactories die batterijcellen produceren: ik kijk niet naar fabrieken die halffabricaten voor batterijen maken of batterijen assembleren.

Data

Ik gebruik de dataset van Automotive Logistics (2022) en heb die gevalideerd en geactualiseerd met publieke bronnen over investeringsaankondigingen in batterijfabrieken in Europa (de EU en de EFTA) en in Noord-Amerika (de NAFTA). De NAFTA is relevant, omdat de subsidies van de IRA ook ten goede komen aan bedrijven in Mexico en Canada, die een vrijhandelsovereenkomst hebben met de VS.

Alle investeringsaankondigingen tussen 1 januari 2020 en 31 december 2023 zijn meegenomen in de maand waarin ze gedaan zijn. Alleen projecten met minstens één gigawattuur aan geplande productiecapaciteit per jaar zijn meegenomen.

Aangezien batterijfabrieken doorgaans een geplande, stapsgewijze uitbreiding naar de maximale capaciteit inbegroten, wordt er gerekend met de eindcapaciteit van het project op het moment van definitieve aankondiging. Als een project ‘on hold’ wordt gezet of afgeblazen wordt, wordt de hoeveelheid gigawattuur in de maand van de nieuwe aankondiging van het geheel afgetrokken. Een maand waarin er meer projecten on hold gaan dan dat er bijkomen kan dus een afname van de batterijfabriek-capaciteit betekenen.

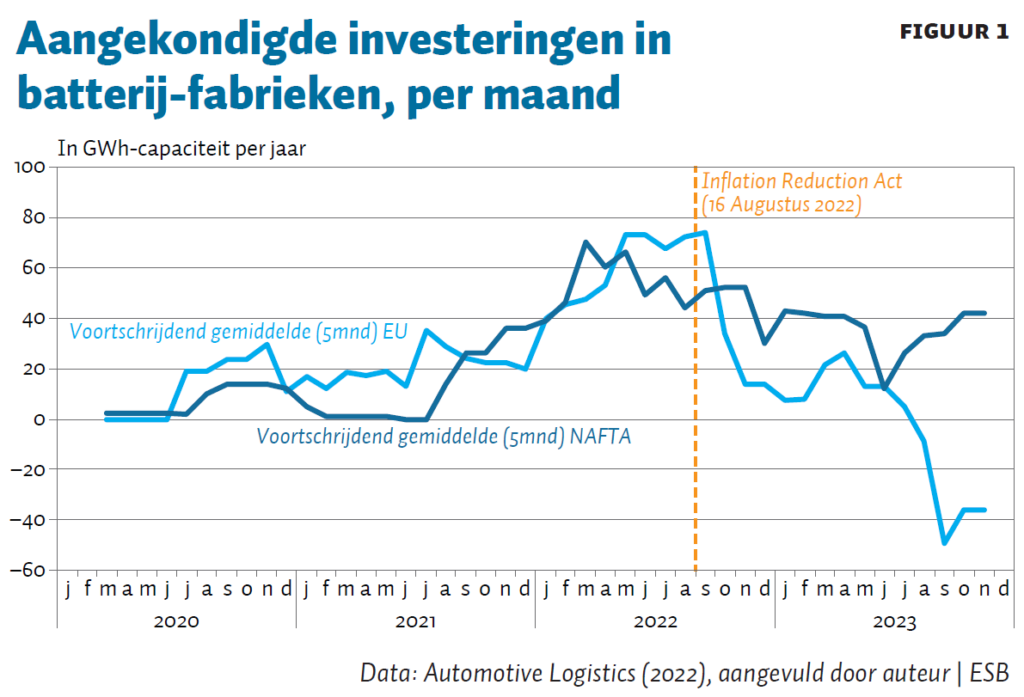

Scherpe daling in Europa

In de jaren voor de IRA liep de EU voor op de Verenigde Staten met investeringen in batterijfabrieken (Energy Storage News, 2022). Dit had mede te maken met de grotere klimaatambities van de EU en de eerdere adoptie van elektrische auto’s. Na het ingaan van de IRA zien we een scherpe afname in aankondigingen voor batterijfabrieken in Europa ten opzichte van de periode vóór de IRA. De scherpe daling in de EU begint vanaf oktober 2022 en herstelt daarna niet meer (figuur 1).

In de NAFTA-landen blijft het tempo van nieuwe capaciteitstoevoegingen relatief constant na het invoeren van de IRA. Wat opvalt is dat er in beide regio’s al vóór de IRA een piek van aangekondigde capaciteitstoevoegingen is. Dit kan te maken hebben met een aantrekkende economie na de coronalockdowns.

In 2023 nemen de totale investeringen in zowel de NAFTA-landen als de EU af. Dit heeft waarschijnlijk te maken met het slechter wordende investeringsklimaat als gevolg van de hogere rente en een terugval in macro-economische vooruitzichten (IMF, 2023). Ook andere duurzame technologieën zien een gelijksoortige afname in investeringen (Polzin, 2023).

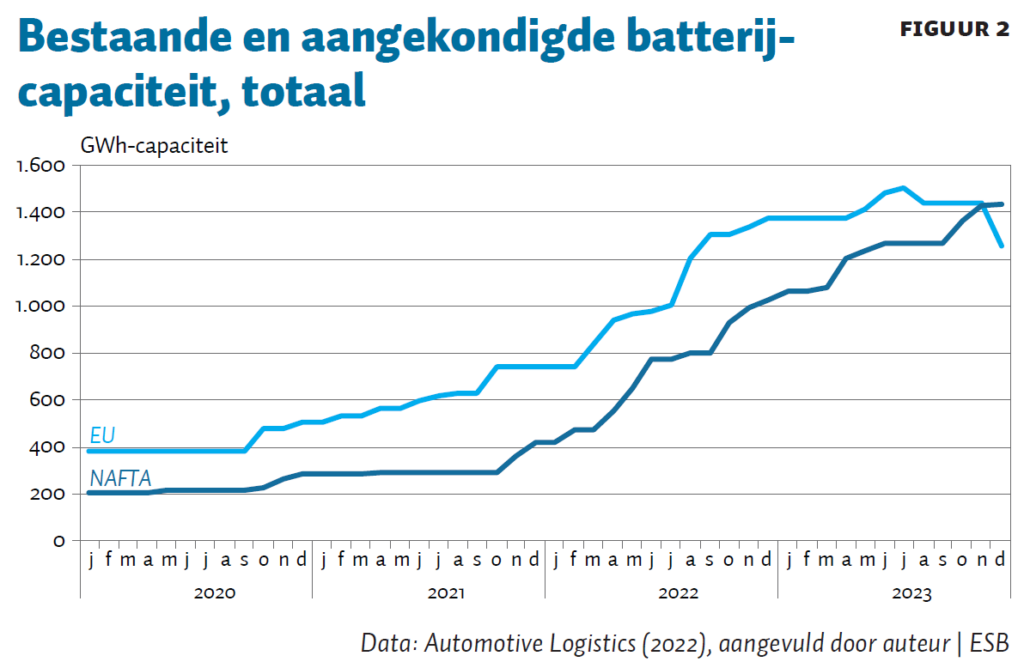

In de laatste maanden van 2023 is er zelfs sprake van een negatieve hoeveelheid aankondigingen in de EU. Dit heeft te maken met de beslissingen van de bedrijven Volkswagen, Italvolt, FREYR en Varta om projecten in de EU af te blazen of op on hold te zetten. De reducties zijn het sterkst in Italië en Duitsland. Als gevolg van afname van geplande capaciteit in de EU in november 2023 streven de NAFTA-landen de EU in diezelfde maand voorbij in de totale aangekondigde batterij-productiecapaciteit (figuur 2).

Om te kijken of het verschil in investeringen tussen de EU en de NAFTA-landen geen andere oorzaken heeft, zoals een verschil in rente, gasprijs of economische groei, is er een regressie geschat op basis van deze variabelen (samen met een IRA-dummy) als onafhankelijke variabelen en het verschil in batterijfabriek-investeringen als afhankelijke variabele. Zelfs als deze variabelen worden meegenomen in de regressie blijft de IRA een significant effect hebben.

Conclusie

Sinds de IRA is de EU veranderd van een van de voorlopers op het gebied van batterijfabrieken in een relatieve achterblijver. Niet alleen ten opzichte van de VS, wat ik in dit artikel documenteer, maar ook ten opzichte van China. China heeft de afgelopen decennia tussen de 110 en 160 miljard euro gestopt in het promoten van elektrische mobiliteit, waaronder in batterijproductie en -technologie (École Polytechnique, 2023).

Wil de EU haar klimaatdoelen halen en haar positie in de autosector handhaven, dan zal er waarschijnlijk publiek geld bij moeten om de businesscase voor investeringen in batterijproductie in Europa te bestendigen. De EU zet in op het uitfaseren van de verkoop van auto’s met verbrandingsmotoren in 2035. Om dit doel te behalen zijn er veel meer investeringen nodig in waardeketens voor elektrische mobiliteit. Een belangrijk onderdeel daarvan is de capaciteit om batterijen te produceren. Daar komt bij dat batterijproductie ook essentieel is voor het uitbouwen van de opslagcapaciteit van elektriciteit op het net.

Voor publiek geld zijn er verschillende opties. De EU zou middels een vrijhandelsverdrag met de VS toegang kunnen krijgen tot de subsidies van de IRA. Gezien de eerdere moeilijkheden rondom de TTIP-onderhandelingen (Euractiv, 2016) lijkt dit op korte termijn niet waarschijnlijk. Ook zou de EU zelf een IRA-achtig programma op kunnen zetten. Op dit moment is er al geld beschikbaar voor duurzame projecten via verschillende EU-fondsen, maar de toegang daartoe is doorgaans ingewikkeld en tijdrovend. De EU zou lessen kunnen trekken uit de eenvoud van het IRA-model, waar bedrijven relatief makkelijk belastingkorting kunnen krijgen als ze aan bepaalde voorwaarden voldoen.

Literatuur

Automotive Logistics (2022) Lithium-ion battery gigafactory database. Automotive from Ultima Media, 27 juli. Te vinden op www.automotivemanufacturingsolutions.com.

Automotive News Europe (2022) VW confirms it is looking in Canada to build first North America cell plant. Automotive News Europe, 1 december. Te vinden op europe.autonews.com.

École Polytechnique (2023) Comparison of the Chinese, European and American regulatory frameworks for the transition to a decarbonized road mobility. Management Research Center, École Polytechnique, Rapport, 11 vdecember.

Energy Storage News (2021) Europe to be world’s biggest lithium-ion battery cell maker after China by 2025. Energy Storage News, 15 maart.

Energy Storage News (2022) The three things the US needs to catch up with Europe’s battery gigafactory charge. Energy Storage News, 9 maart.

Euractiv (2016) Germany says TTIP dead in the water. Euractiv Nieuws, 29 augustus.

EV Markets Report (2023) $300 billion in new lithium ion battery gigafactories. EV Markets Report, januari.

IMF (2023) World Economic Outlook: Navigating global divergences. IMF Rapport, oktober.

McKinsey (2022) The Inflation Reduction Act: Here’s what’s in it. McKinsey & Company, oktober.

Polzin, F. (2023) Bescherm energietransitie tegen inflatiebestrijding. ESB, 108(4822), 259.

Reuters (2022) Tesla scales back German battery plans, won over by U.S. incentives. Reuters Technology, 22 februari.

US Department of the Treasury (2023) The Inflation Reduction Act: A place-based analysis. US Department of the Treasury Featured Stories, 29 november.