In het ene ziekenhuis is dezelfde behandeling soms flink duurder dan in het andere. Voor een doelmatige zorg is het daarom belangrijk dat zorgverzekeraars de ziekenhuiskeuzen van hun verzekerden kunnen ‘sturen’. Een keuze-experiment laat zien dat een extra eigen betaling van 250 of 500 euro voor een duur ziekenhuis kan helpen.

In het kort

– Een financiële stimulans vergroot de kans dat mensen kiezen voor het goedkopere voorkeursziekenhuis van de verzekeraar.

– Een ander advies van de huisarts of eigen positieve ervaringen elders verzwakken het effect van een eigen betaling.

– Zorgverzekeraars zouden vaker informatie over kwaliteit en doelmatigheid van ziekenhuizen kunnen delen met huisartsen.

Ondanks de concurrentie bestaan er tussen de Nederlandse ziekenhuizen grote prijsverschillen voor dezelfde behandelingen die niet te verklaren zijn door kwaliteitsverschillen (Douven et al., 2018; 2020). Ook in de Verenigde Staten is dit het geval (Cooper et al., 2019). Een uitgebreid literatuuronderzoek (Zhang et al., 2020) laat zien dat het zichtbaar maken van deze prijsverschillen – zoals ook in Nederland de bedoeling is (Tweede Kamer, 2016; NZa, 2019) – veelal geen effect heeft op het keuzegedrag van patiënten, en dus langs die weg niet bijdraagt aan het terugdringen van de zorguitgaven. Een belangrijke vraag wat betreft de betaalbaarheid van zorg luidt dan ook hoe mensen wel in de richting te sturen zijn van de meer doelmatige, goedkopere zorgaanbieders.

In het Nederlandse zorgstelsel met zijn gereguleerde concurrentie hebben zorgverzekeraars een belangrijke regierol, gericht op het stimuleren van meer doelmatigheid en kwaliteit in de curatieve zorg. Namens hun verzekerden maken zorgverzekeraars financiële afspraken met aanbieders over de hoeveelheid en kwaliteit van de te leveren zorg. Zij zijn dan ook de logische partij als het gaat om het sturen van mensen naar goede én goedkope zorgaanbieders.

Sturing is echter moeilijk als verzekerden ook de beschikking hebben over alternatieve informatiebronnen die andere aanbieders verkiezen dan de zorgverzekeraar. Het advies van de huisarts en een positieve eigen ervaring wegen vaak zwaarder bij de ziekenhuiskeuze dan de voorkeur van de verzekeraar (Van Velzen en Van der Geest, 2020).

Om hun voorkeur kracht bij te zetten zouden zorgverzekeraars met een financieel voordeel mensen kunnen overtuigen om voor bepaalde zorgaanbieders te kiezen. Momenteel kunnen zorgverzekeraars dit doen door niet-gecontracteerde zorg beperkt te vergoeden, of door hun verzekerden vrij te stellen van betaling van het eigen risico bij de keuze voor een voorkeursaanbieder. De impact hiervan op het keuzegedrag van verzekerden is tot op heden echter gering (Duijmelinck en Van de Ven, 2015; Van der Geest en Varkevisser, 2018). Vanuit het oogpunt van doelmatigheid en kostenbeheersing is het daarom belangrijk dat verzekeraars de beschikking krijgen over financiële sturingsinstrumenten met een betere prikkelwerking (Van Velzen en Van der Geest, 2020).

In dit artikel beschrijven we de resultaten van een verkennend keuze-experiment met een financieel sturingsinstrument. Dat is in Nederland nog niet eerder op deze wijze onderzocht.

Keuze-experiment met vaste eigen betalingen

Geïnspireerd door de Amerikaanse praktijkervaringen met Reference-Based Pricing (Robinson et al., 2017) en Tiered Provider Networks (Frank et al., 2015) hebben we, als een eerste vingeroefening, met een eenvoudig keuze-experiment onderzocht of de inzet van een vaste extra eigen betaling als sturingsinstrument in Nederland effectief zou kunnen zijn. Via een korte vragenlijst is respondenten gevraagd om zich in te leven in vier keuzesituaties.

In elk van de situaties worden respondenten (door hun huisarts) doorverwezen naar een ziekenhuis voor een planbare niet-complexe medische ingreep, zoals een knie- of heupoperatie. Ze kunnen dan kiezen uit twee fictieve groepen met, door de zorgverzekeraar gecontracteerde, ziekenhuizen die even goed bereikbaar zijn en allemaal een goede kwaliteit van zorg leveren. Maar de prijs die de ziekenhuizen voor de behandeling rekenen is lager (groep A) of hoger (groep B), dan het gemiddelde van de prijzen van alle gecontracteerde ziekenhuizen. Vanwege de gunstigere prijs-kwaliteitverhouding wijst de fictieve zorgverzekeraar de ziekenhuizen uit groep A aan als voorkeursziekenhuizen. Aan de respondenten is gevraagd om bij elke situatie aan te geven of zij een ziekenhuis uit groep A of B zouden kiezen.

Hoewel de behandeling meer kost, verbindt de zorgverzekeraar in de eerste keuzesituatie geen financiële consequenties aan een keuze voor een ziekenhuis uit groep B. In de tweede keuzesituatie betekent een keuze voor een duurder ziekenhuis voor de respondent een extra eigen betaling, dat wil zeggen boven op het wettelijk verplicht eigen risico van 385 euro. Bij de (willekeurig gekozen) helft van de respondenten bedraagt die extra eigen betaling 250 euro. Bij de andere helft 500 euro. Bij onze keuze voor een maximale extra eigen betaling van 500 euro hebben we ons laten leiden door het feit dat het huidige vrijwillige eigen risico ook maximaal 500 euro mag zijn.

In de derde keuzesituatie adviseert de huisarts om naar een van de dure ziekenhuizen te gaan waarvoor men extra zal moeten betalen – en dus niet naar een door de zorgverzekeraar aangewezen voorkeursziekenhuis. In de vierde keuzesituatie is ook sprake van de vaste extra eigen betaling, en heeft men daarnaast zelf een positieve eigen ervaring gehad in één van de dure ziekenhuizen.

De vragenlijst is, als onderdeel van een kleinschalig en kortlopend onderzoeksproject, verspreid via de sociale media, en is in mei 2020 door 262 respondenten van achttien jaar of ouder ingevuld. Deze respondenten laten qua achtergrondkenmerken een mooie spreiding zien. Wel zijn ten opzichte van de Nederlandse bevolking in onze steekproef vrouwen, 18- tot 40-jarigen, hogeropgeleiden en mensen met een (meer dan) goede gezondheid oververtegenwoordigd. Mensen met een netto-jaarinkomen lager dan 20.000 euro zijn daarentegen ondervertegenwoordigd. De spreiding in achtergrondkenmerken van de respondenten is echter voldoende voor een eerste verkennende analyse van de vraag in hoeverre mensen, in algemene zin, via een financieel voordeel ervan overtuigd kunnen worden om voor een goedkoper voorkeursziekenhuis van de zorgverzekeraar te kiezen.

Keuze voorkeursziekenhuis

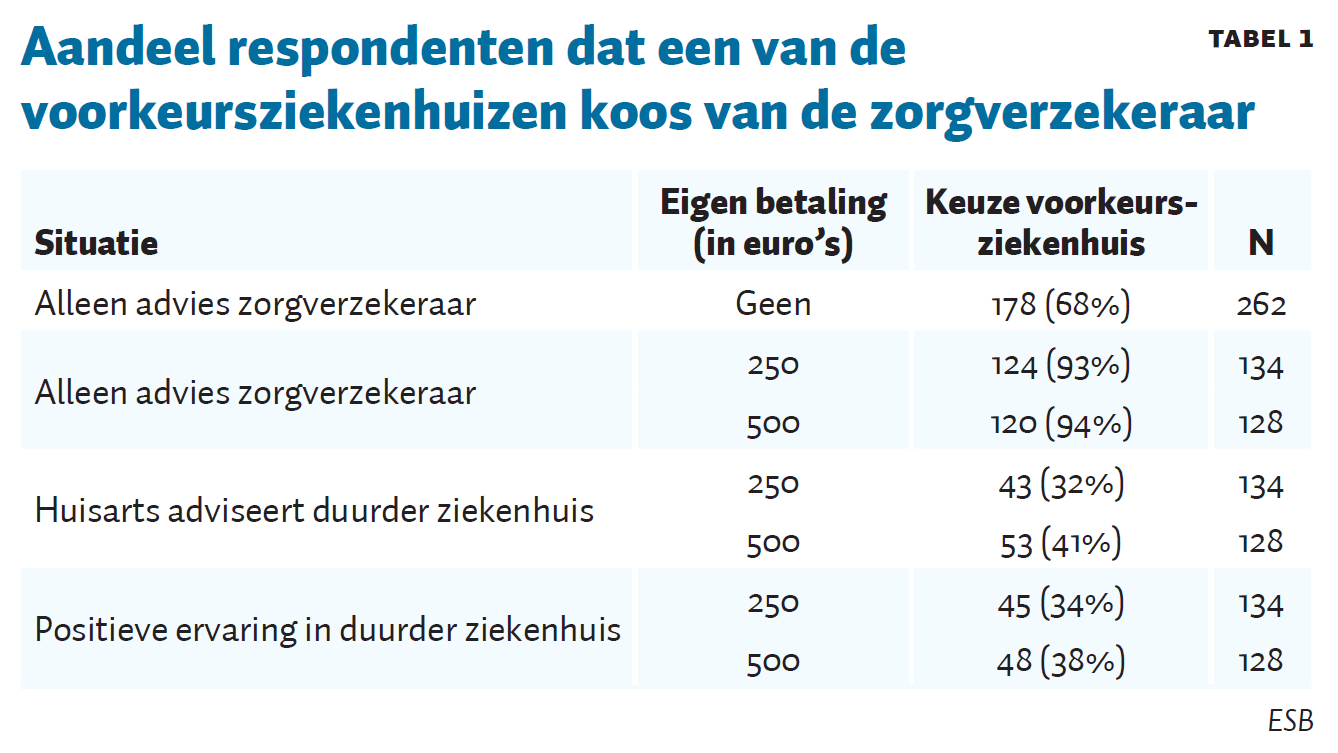

Zonder financiële prikkel kiest ruim twee derde van de respondenten voor een van de voorkeursziekenhuizen van de zorgverzekeraar die dezelfde zorg leveren tegen een lagere prijs (tabel 1). Dat percentage neemt toe tot ruim negentig procent als men bij een andere ziekenhuiskeuze 250 tot 500 euro zou moeten bijbetalen.

Wanneer de huisarts een van de bovengemiddeld dure ziekenhuizen zou adviseren en die keuze zou de respondent 250 euro kosten, dan kiest nog maar 32 procent voor een voorkeursziekenhuis van de verzekeraar. Bij een extra eigen betaling van 500 euro zou 41 procent naar een voorkeursziekenhuis gaan.

Ook een positieve eerdere ervaring in een van de bovengemiddelde dure ziekenhuizen doet het percentage dat een voorkeursziekenhuis van de verzekeraar kiest sterk afnemen, namelijk tot 34 en 38 procent bij een extra eigen betaling van respectievelijk 250 en 500 euro voor de niet-voorkeursziekenhuizen.

Bijna negentien procent van de respondenten gaat in alle voorgelegde situaties, ongeacht het advies van de huisarts of een eerdere positieve ervaring elders, wél naar een voorkeursziekenhuis van de zorgverzekeraar. Opvallend is dat bijna zes procent van de respondenten in geen enkele keuzesituatie voor een van de voorkeursziekenhuizen kiest, ongeacht de extra eigen betaling die dit met zich meebrengt. Een mogelijke verklaring hiervoor is een laag vertrouwen in zorgverzekeraars (Meijer et al., 2021), maar daar hebben we in dit onderzoek niet naar gevraagd.

Effect van de vaste eigen betaling

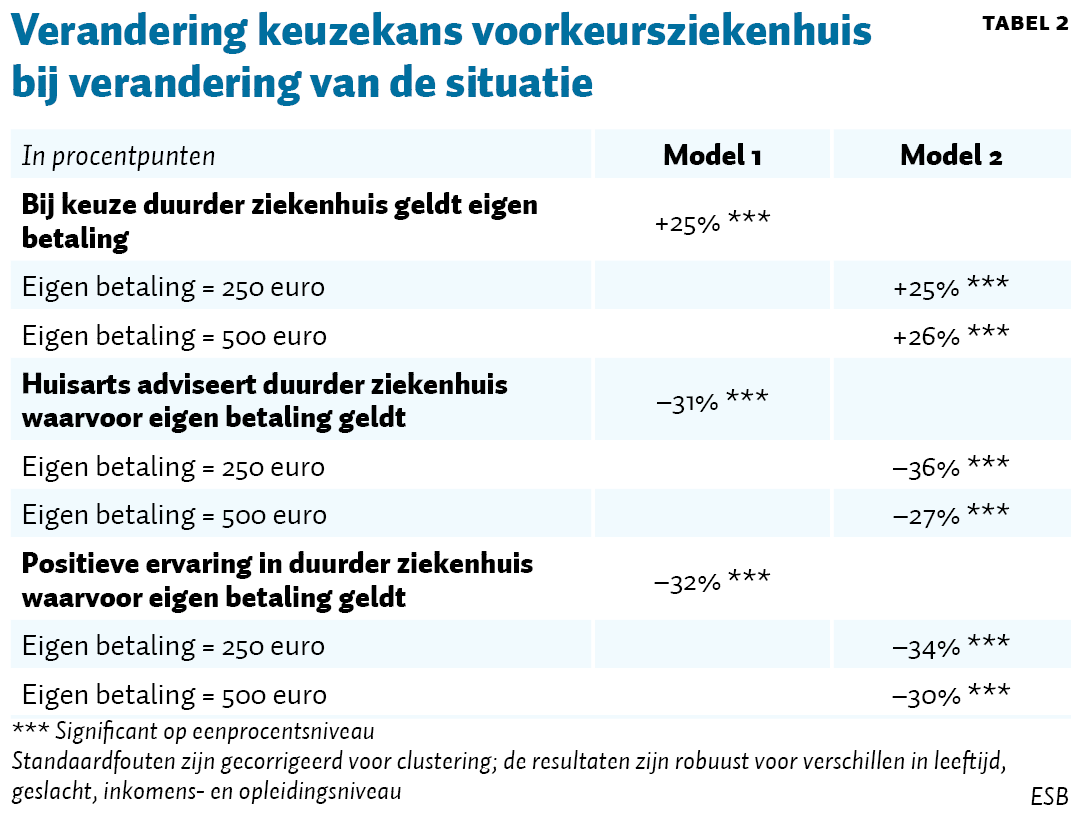

Om te achterhalen welk effect een vaste extra eigen betaling – al dan niet in combinatie met een advies van de huisarts of een positieve eigen ervaring – heeft op het keuzegedrag, hebben we alle door de respondenten gemaakte keuzes in samenhang geanalyseerd. Met behulp van een logistische regressieanalyse is er geschat in welke mate de kans dat iemand, ceteris paribus, voor een van de goedkopere voorkeursziekenhuizen van de zorgverzekeraar kiest, verandert onder verschillende omstandigheden.

Een vaste extra eigen betaling bij de keuze van een ziekenhuis dat niet is aangewezen door de zorgverzekeraar heeft, ceteris paribus, een groot effect op de ziekenhuiskeuze van mensen (tabel 2). Bij een bijbetaling van 250 of 500 euro neemt, ceteris paribus, de kans dat iemand kiest voor een voorkeursziekenhuis gemiddeld toe met 25 procentpunt. Maar dit effect wordt tenietgedaan door een huisartsadvies voor een van de bovengemiddeld dure ziekenhuizen, of door een positieve ervaring met zo’n ziekenhuis. De kans dat een van de voorkeursziekenhuizen wordt gekozen neemt, ceteris paribus, dan gemiddeld met ongeveer een derde af.

De hoogte van de bijbetaling maakt in geen van de keuzesituaties significant uit voor de keuze die mensen maken. De door ons uitgevoerde gevoeligheidsanalyses laten zien dat de geschatte effecten robuust zijn voor de binnen onze steekproef waarneembare verschillen in leeftijd, geslacht, inkomens- en opleidingsniveau. Met andere woorden, de gemiddelde marginale effecten worden niet systematisch beïnvloed door de achtergrondkenmerken van de respondenten.

Tot slot

Voor de doelmatigheid en betaalbaarheid van de zorg is het belangrijk dat zorgverzekeraars hun verzekerden kunnen ‘sturen’ in hun ziekenhuiskeuzes. Ons keuze-experiment laat zien dat een extra eigen betaling voor ondoelmatige zorg kan helpen om meer mensen te laten kiezen voor goedkopere voorkeursziekenhuizen. Het is daarom verstandig om dit sturingsinstrument toe te voegen aan de beleidsopties die door diverse politieke partijen al zijn aangedragen voor een slimmere inrichting van de eigen betalingen in het Nederlandse zorgstelsel (zie paragraaf 6.1.3 in CPB, 2020). In het verlengde hiervan verdient het aanbeveling om met een grootschaliger onderzoek te analyseren waar en hoe extra eigen betalingen als sturingsinstrument het beste kunnen worden ingezet.

Uit ons keuze-experiment blijkt dat alternatieve informatiebronnen – zoals het advies van de huisarts of een positieve eigen ervaring – het effect van een vaste extra eigen betaling voor ondoelmatige zorg op het keuzegedrag van mensen kunnen ondermijnen. Het ligt, zoals ook al eerder betoogd (Van Velzen en Van der Geest, 2020), daarom voor de hand dat zorgverzekeraars intensievere samenwerking zoeken met huisartsen die qua vertrouwen veel beter scoren (Meijer et al., 2021). Door met hen objectieve informatie te delen over de verschillen in kwaliteit en kosten tussen ziekenhuizen, ontstaan er meer mogelijkheden voor de verzekeraars om via de keuzes van verzekerden de doelmatigheid van de Nederlandse gezondheidszorg verder te bevorderen.

Literatuur

Cooper, Z., S.V. Craig, M. Gaynor en J. Van Reenen (2019) The price ain’t right? Hospital prices and health spending on the privately insured. The Quarterly Journal of Economics, 134(1), 51–107.

CPB (2020) Zorgkeuzes in kaart: analyse van beleidsopties van politieke partijen voor de zorg. CPB, Ministerie van VWS & Ministerie van Financiën, juli. Te vinden op www.rijksoverheid.nl.

Douven, R., M. Burger en E. Schut (2018) Grote prijsverschillen ziekenhuiszorg, ondanks concurrentie. ESB, 103(4762), 276–279.

Douven, R., M. Burger en F. Schut (2020) Does managed competition constrain hospitals’ contract prices? Evidence from the Netherlands. Health Economics, Policy and Law, 15(3), 341–354.

Duijmelinck, D., en W. van de Ven (2015) Hoge vergoeding niet-gecontracteerde zorg belemmert zorginkoop. ESB, 100(4717), 532–534.

Frank, M.B., J. Hsu, M.B. Landrum en M.E. Chernew (2015) The impact of a tiered network on hospital choice. Health Services Research, 50(5), 1628–1648.

Geest, S. van der, en M. Varkevisser (2018) Sturing via eigen risico heeft beperkt effect. ESB, 103(4757), 22–23.

Meijer, M.A., A.E.M. Brabers en J.D. de Jong (2021) Barometer Vertrouwen in de Gezondheidszorg. Nivel, 30 augustus. Te vinden op www.nivel.nl.

NZa (2019) Prijstransparantie medisch-specialistische zorg. Brief van de Nederlandse Zorgautoriteit aan de minister van VWS, 17 december. Te vinden op www.nza.nl.

Robinson, J.C., T.T. Brown en C. Whaley (2017) Reference pricing changes the ‘choice architecture’ of health care for consumers. Health Affairs, 36(3), 524–530.

Tweede Kamer (2016) Beleidsdoelstellingen op het gebied van Volksgezondheid, Welzijn en Sport: brief van de Minister van VWS, 32620/31016, nr. 181.

Velzen, N. van, en S. van der Geest (2020) Patiënt kiest niet vanzelf het voorkeursziekenhuis van de zorgverzekeraar. ESB, 105(4785), 212–214.

Zhang, A., K.-H. Prang, N. Devlin et al. (2020) The impact of price transparency on consumers and providers: a scoping review. Health Policy, 124(8), 819–825.

Auteurs

Categorieën

3 reacties

Ik mis in dit model een aantal belangrijke factoren die bij mij het idee oproepen dat de opstellers weinig eigen ervaring hebben met ziekenhuisbezoek. Zo is er geen rekening gehouden met reisafstanden. Een ziekenhuisbezoek is vaak niet eenmalig, zelfs bij een enkele behandeling is er een gesprek vooraf en een controle achteraf. Veel reistijd, en de vertragingen die daar in NL bij horen, zijn ook niet bevorderlijk voor de patiënt en de planning (en dus kosten) van ziekenhuizen.

Ook werken ziekenhuizen samen. Je komt bij het ene ziekenhuis binnen en het vervolg is dan vaak bij een ander. Soms is er helemaal geen keuze omdat er niet overal plaats is.

Allemaal nog buiten beschouwing latend of het voor het uiteindelijk resultaat (welzijn van de patiënt dus) en dus ook de totaalkosten werkelijk wenselijk is om alleen naar het kostenplaatje van die ene behandeling te kijken.

Misschien zouden de auteurs zich eens moeten buigen over de fundamentele vraag of financiële prikkels wel werken als het gaat om zorgvragen. Mensen vinden gezondheid in het algemeen erg belangrijk (er is dus 'weinig prijselasticiteit') en prijsprikkels stimuleren niet om naar een goedkopere aanbieder te gaan, maar juist naar de duurste (want in de perceptie van de patiënt daarom al snel de beste), en om daar (vanwege de al betaalde hoge prijs) ook veel zorg te eisen.

Ik denk dat we te ver doorschieten in het marktdenken in de zorg en dat enkel kijken naar de prijs niet een instrument is dat uiteindelijk het collectieve welzijn van onze inwoners van het land het beste dient. We zien op talloze vlakken dat we met het streven naar bodemprijzen uiteindelijk de mensheid geen dienst bewijzen. Het is een hele simpele manier om allerlei zaken plat te slaan waar nuance vereist is.