Een verplichte arbeidsongeschiktheidsverzekering (AOV) biedt zelfstandigen bescherming en voorkomt afwenteling van risico’s op sociale voorzieningen. Maar wat zijn de gevolgen van een verzekeringsplicht voor de tarieven en voor het arbeidsaanbod van zelfstandigen?

In het kort

– Zelfstandigen verwachten maar een beperkt deel van de premiekosten in hun tarieven door te berekenen.

– Om de inkomensterugval op te vangen zullen ze minder formeel en meer informeel werken, en vaker in loondienst gaan.

– De markt waarin zelfstandigen actief zijn, lijkt van belang voor de mate waarin zij hun tarieven en arbeidsaanbod aanpassen.

In het coalitieakkoord zijn er afspraken gemaakt over een verzekeringsplicht voor zelfstandigen tegen het arbeidsongeschiktheidsrisico. Het doel van deze verzekeringsplicht voor zelfstandigen is dat straks alle werkenden beschermd zullen zijn tegen de gevolgen van arbeidsongeschiktheid. Daarnaast verlaagt een verplichte verzekering ook de kosten voor de maatschappij aangezien het risico op arbeidsongeschiktheid niet meer kan worden afgewenteld op sociale voorzieningen, zoals de bijstand.

In het kort

Dit artikel is gebaseerd op Van Kesteren et al. (2022)

De verplichte verzekering kan ook gevolgen hebben voor de arbeidsmarkt. Ten eerste kan de prijs van de arbeid van zelfstandigen veranderen. De premiekosten nemen immers toe onder een deel van de zelfstandigen, waardoor zij kunnen proberen om deze kosten (deels) in hun tarieven door te berekenen. Ten tweede kan het aanbod van de arbeid van zelfstandigen veranderen als gevolg van de verzekeringsplicht. Zelfstandigen kunnen enerzijds besluiten om hun totale arbeidsaanbod aan te passen, en om meer (of minder) vrije tijd te genieten, en anderzijds besluiten om hun werk in andere vormen te gaan verrichten (in loondienst of in de informele economie).

In dit artikel onderzoeken we de mate waarin er verwacht kan worden dat zelfstandigen de premiekosten doorberekenen in hun tarieven, en ook in welke mate de premiekosten van invloed zijn op hun arbeidsaanbod. Daarvoor is er gebruikgemaakt van literatuuronderzoek en enquête-onderzoek onder zelfstandigen. We maken telkens onderscheid tussen de verwachtingen op basis van de theorie en de verwachtingen van de zelfstandigen zelf.

Methode

We maken gebruik van een enquête die in maart 2021 is uitgezet onder een representatieve steekproef van 18- tot 65-jarige zelfstandigen uit het I&O Research Panel. In totaal hebben 733 zelfstandigen de enquête ingevuld, onder wie 612 zelfstandigen zonder personeel (zzp’ers) en 121 zelfstandigen met personeel (zmp’ers). Hieronder vallen ook directeuren-grootaandeelhouders (dga’s) en zelfstandige beroepsbeoefenaars.

In de enquête is het scenario voorgelegd dat er een verplichte verzekering wordt ingevoerd met een uitkering van zeventig procent van het laatstverdiende inkomen (tot maximaal het niveau van het wettelijk minimumloon), en een premie van acht procent van het inkomen voor zelfstandigen met een inkomen tot en met 30.000 euro per jaar (daarboven maximaal 205 euro per maand), die zal uitkeren tot aan de AOW-leeftijd. Dat is in lijn met de uitwerking van de basisverzekering door de Stichting van de Arbeid. Daarbij is aan zelfstandigen die al een verzekering hebben, gevraagd om ervan uit te gaan dat hun huidige verzekering vervalt, en dat ze in plaats daarvan de bovengenoemde verzekering zullen gaan krijgen.

Vervolgens is er aan zelfstandigen gevraagd wat ze als reactie op de verplichte kosten zouden doen met het tarief dat ze voor hun opdrachten rekenen, en of ze hun arbeidsaanbod zullen aanpassen. Daarbij is er onderscheid gemaakt tussen werken als zelfstandige, werken in de informele sector en werken in loondienst.

Het gaat hier dus om zelfgerapporteerde verwachtingen en voorkeuren van zelfstandigen (stated preferences), waardoor sociaal wenselijke antwoorden en niet-realistische verwachtingen niet volledig kunnen worden uitgesloten.

In de enquête zijn ook vragen gesteld over de verschillende persoons- en marktkenmerken. Dat maakt het mogelijk om enerzijds de samenhang tussen de markt waarin zelfstandigen actief zijn, en anderzijds de mate waarin zij hun tarieven en arbeidsaanbod verwachten aan te passen, nader in kaart te brengen.

Om een representatief beeld te schetsen van de algehele populatie van zelfstandigen, is de totale respons gewogen naar geslacht, leeftijd en opleidingsniveau.

Prijs van arbeid volgens de theorie

In theorie hangt de mate waarin zelfstandigen premiekosten doorberekenen niet alleen af van de prijsgevoeligheid van opdrachtgevers en zelfstandigen zelf, maar ook van de intensiteit en samenstelling van de concurrentie (Williams et al., 2014). De last van de premiekosten wordt gedragen door de kant van de arbeidsmarkt (opdrachtgever of zelfstandige) die het minst prijsgevoelig is.

Te verwachten valt verder dat de mate van doorberekening in het geval van een sectorbrede kostenverhoging (industry-wide) – waarbij zelfstandigen vooral concurreren met andere zelfstandigen die ook te maken krijgen met premiekosten – groter is dan in het geval van een meer specifieke kostenverhoging voor een klein segment van de sector (firm-specific). Er is sprake van een specifieke kostenverhoging als zelfstandigen vooral concurreren met niet-zelfstandigen, al verzekerde zelfstandigen of met buitenlandse concurrenten. In dat geval heeft een groot deel van de concurrentie geen extra premiekosten, waardoor zelfstandigen de premiekosten slechts in beperkte mate kunnen doorberekenen zonder marktaandeel te verliezen. Er kan bijvoorbeeld worden verwacht dat zelfstandigen in sectoren waarin relatief weinig zelfstandigen actief zijn, zoals de zorg of het onderwijs, de premiekosten minder kunnen doorberekenen.

Prijs van arbeid volgens de enquête

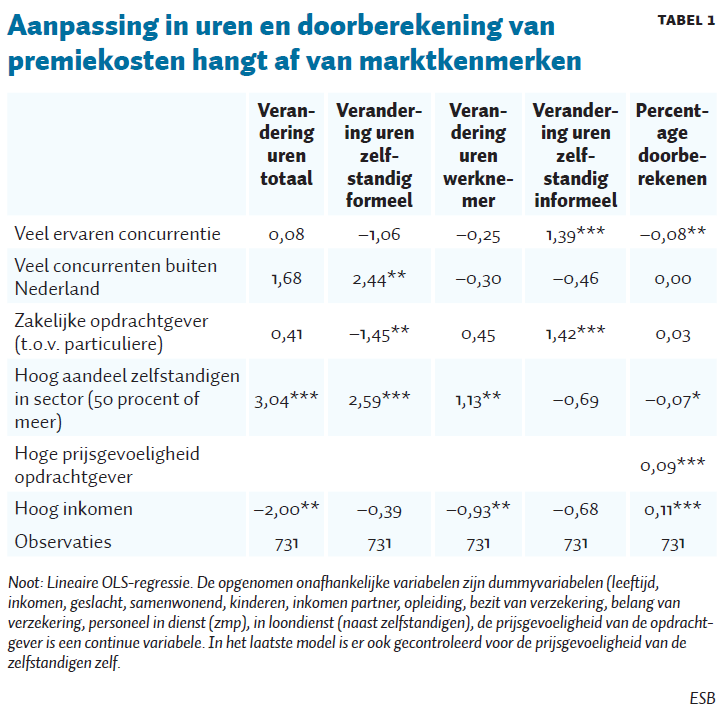

Zelfstandigen verwachten betrekkelijk weinig van de extra kosten door te berekenen aan opdrachtgevers. Zij geven in de enquête aan gemiddeld 27 procent door te berekenen, en dus het grootste deel van de extra kosten (73 procent) zelf te dragen. Ook blijkt – conform de theorie – dat bepaalde zelfstandigen die veel concurrentie ervaren en/of prijsgevoelige opdrachtgevers hebben, minder kosten doorberekenen dan andere zelfstandigen (tabel 1).

We vinden, anders dan de theorie, geen bewijs dat de concurrentiesamenstelling invloed heeft op het doorberekenen van extra kosten. Zo blijken zelfstandigen die veel concurreren met niet-zelfstandigen of buitenlandse concurrenten niet significant meer of minder te gaan doorberekenen dan andere zelfstandigen.

Tot slot is de arbeidsmarktpositie van zelfstandigen van belang voor de mate waarin zij hun tarieven aanpassen. Zo rekenen zelfstandigen met een relatief hoog inkomen bijvoorbeeld meer kosten door dan zelfstandigen met een laag inkomen, mogelijk dankzij een betere onderhandelingspositie.

Aanbod van arbeid volgens theorie

De premiekosten die zelfstandigen moeten afdragen, hebben in theorie gevolgen voor het arbeidsaanbod. Aan de ene kant is er sprake van zogenoemde substitutie-effecten. Door de premiekosten daalt de netto-beloning, waardoor het werk als zelfstandige minder aantrekkelijker wordt. Aldus hebben zelfstandigen een prikkel om hun werk als zelfstandige te vervangen door vrije tijd, huishoudelijk werk of zorg (voor kinderen of naasten). Hierdoor zal het arbeidsaanbod afnemen.

Aan de andere kant treden er ook inkomenseffecten op. Zelfstandigen hebben een lager besteedbaar inkomen door de premiekosten, en kunnen daarom minder geld uitgeven aan consumptie en vrije tijd. Ze moeten dus meer uren gaan werken om hun netto-inkomen in stand te houden, waardoor het arbeidsaanbod toeneemt. De substitutie- en inkomenseffecten werken tegen elkaar in, waardoor het netto-effect van de premiekosten op het arbeidsaanbod niet op voorhand te voorspellen is.

Ook blijkt in zowel theorie als empirie dat er verschuivingen plaatsvinden tussen arbeidsvormen als gevolg van hogere premiekosten. Ten eerste stappen zelfstandigen die formeel werk hebben over naar werk in loondienst (Gurley-Calvez en Bruce, 2009; Heim en Lurie, 2010). De netto-vergoeding van het werk als zelfstandige neemt af, waardoor het aantrekkelijker wordt om als werknemer aan de slag te gaan. Ten tweede vinden er verschuivingen plaats van formeel werk naar informele arbeid, voornamelijk onder zelfstandigen die zich bij voorkeur niet verzekeren (Kleven et al., 2011). Zij kunnen premiekosten ontlopen door diensten informeel aan te bieden. Opdrachtgevers kunnen daarbij doorberekende premiekosten voorkomen door meer diensten informeel af te gaan nemen. Aldus ontstaan er belangrijke ‘spillover’-effecten: zelfstandigen die minder formele opdrachten willen of kunnen krijgen, kiezen voor informele arbeid.

Aanbod van arbeid volgens de enquête

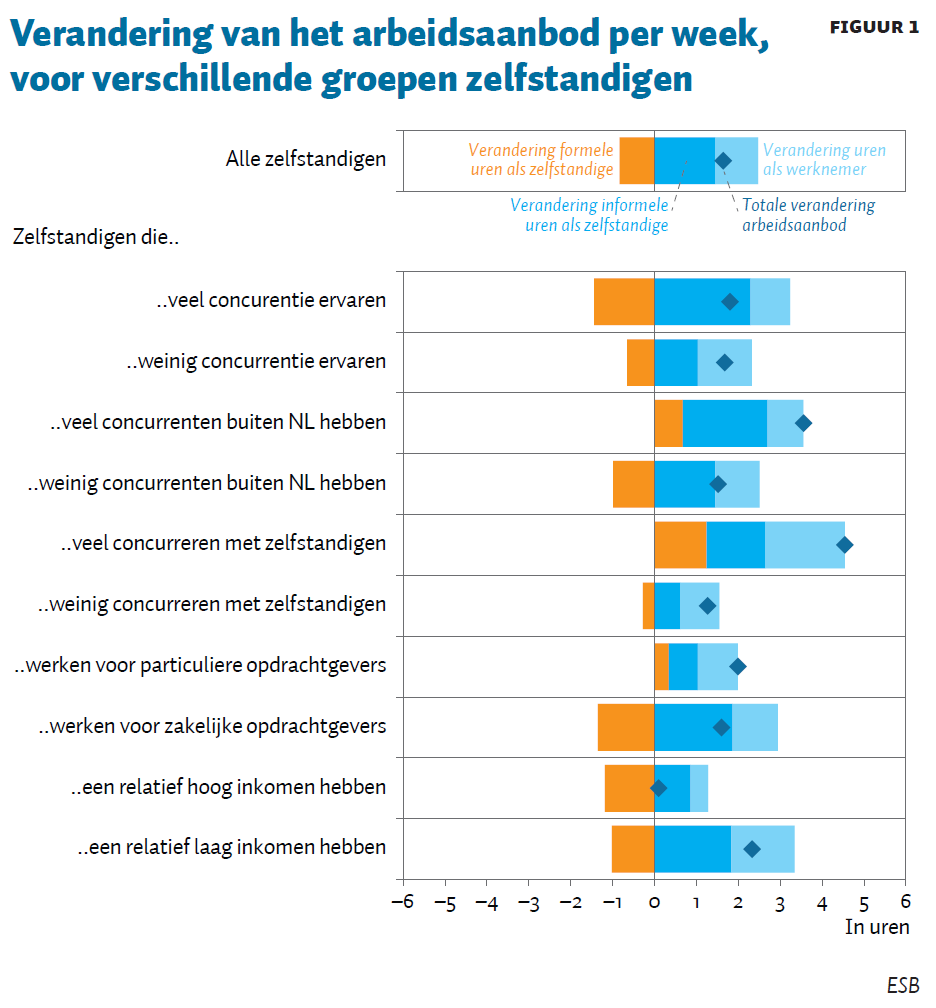

Zelfstandigen verwachten – conform de theorie – hun arbeidsaanbod aan te gaan passen als gevolg van de verzekeringsplicht. Met betrekking tot het al dan niet werken als zelfstandige (participatie in de extensieve marge) geeft 1,3 procent van de respondenten aan om, als gevolg van de verzekeringsplicht, te stoppen met formeel werk. Op de totale populatie komt dit overeen met bijna 20.000 zelfstandigen. Twee derde van hen verwacht volledig te stoppen met werken; de rest zal actief worden in de informele sector.

De grootste verandering vindt echter plaats met betrekking tot het aantal gewerkte uren (intensieve marge). Hierbij geven zelfstandigen aan gemiddeld bijna twee uur meer te zullen gaan werken, mogelijk om hun netto-inkomen in stand te houden (inkomenseffect domineert het substitutie-effect). Desondanks stellen zij wel gemiddeld minder uren formeel te gaan werken als zelfstandige, en dus te substitueren naar andere werkvormen – zoals loondienst en informele arbeid. Zelfstandigen lijken, kortom, hun besteedbare inkomen in stand te willen houden, en gaan daarom meer en in andere werkvormen aan de slag.

Wat opvalt is dat er aanzienlijke verschillen zijn tussen de groepen zelfstandigen (figuur 1). Zo is de markt waarin zelfstandigen actief zijn bepalend voor de aanpassingen in het arbeidsaanbod. Hierbij is zowel de intensiteit als de samenstelling van de concurrentie van belang. In markten waarin er veel zelfstandigen actief zijn en de intensiteit van de concurrentie aanzienlijk is, geven de zelfstandigen, als gevolg van de verzekeringsplicht, aan om meer te gaan werken en meer te gaan substitueren naar informele arbeid en loondienst toe. Een mogelijke verklaring is dat deze groep minder kosten naar de opdrachtgever doorberekent, en daarom meer moet gaan werken om het netto-inkomen in stand te houden.

Conclusie en discussie

Over het algemeen geven zelfstandigen aan de extra kosten van een verplichte arbeidsongeschiktheidsverzekering slechts beperkt door te berekenen in hun tarieven. Vooral aan de onderkant van de arbeidsmarkt lijkt er weinig ruimte te zijn om de premiekosten door te berekenen.

Om het netto besteedbaar inkomen toch in stand te houden, zeggen de zelfstandigen formeel meer uren te gaan werken. Wel geven zij vaak aan hun werkzaamheden als zelfstandige deels te zullen gaan substitueren door werk in loondienst. Dat wijst mogelijk op een afname in de concurrentie op arbeidsvoorwaarden, wat beleidsmatig gezien kan worden als een positief gevolg van de verzekeringsplicht. Een gelijker speelveld tussen zelfstandigen en werknemers is immers een van de doelstellingen van de verzekeringsplicht (Koolmees, 2021).

Tegelijkertijd neemt het informele arbeidsaanbod naar verwachting sterker toe dan het formele arbeidsaanbod. Zelfstandigen geven aan dat ze een deel van hun diensten – of zelfs al hun diensten – als gevolg van de verzekeringsplicht informeel zullen gaan aanbieden. Dat kan beschouwd worden als een onbedoeld en ongewenst gevolg van een verzekeringsplicht.

Om te voorkomen dat zelfstandigen naar informele arbeid gaan substitueren, kan er sterker ingezet worden op handhaving. Maar daarbij is het risico op substitutie naar informele arbeid niet voor alle zelfstandigen gelijk. Zo blijkt uit het onderzoek dat verschillende persoons- en marktkenmerken samenhangen met de substitutie naar informele arbeid, zoals bijvoorbeeld de competitiviteit van de markt en het type opdrachtgever (zie Van Kesteren et al. (2021) voor een compleet overzicht). Dit kan handvatten bieden voor een risico-gestuurde aanpak van handhavingsactiviteiten.

Literatuur

Gurley-Calvez, T. en D. Bruce (2008) Do tax cuts promote entrepreneurial longevity? National Tax Journal, 61(2), 225–250.

Heim, B. en I.Z. Lurie (2010) The effect of self-employed health insurance subsidies on self-employment. Journal of Public Economics, 94(11-12), 995–1007.

Kesteren, J. van, H. Bussink en A. Heyma (2022) Een verplichte arbeidsongeschiktheidsverzekering voor zelfstandigen: gevolgen voor de verzekeringsmarkt, de tarieven en het arbeidsaanbod. SEO-rapport, te verschijnen

Kleven, H.J., M.B. Knudsen, C.T. Kreiner et al. (2011) Unwilling or unable to cheat? Evidence from a tax audit experiment in Denmark. Econometrica, 79(3), 651–692.

Koolmees, W. (2021) Hoofdlijnen verplichte arbeidsongeschiktheidsverzekering voor zelfstandigen. Kamerbrief Ministerie van Sociale Zaken en Werkgelegenheid, 26 maart. Te vinden op www.rijksoverheid.nl.

Williams, I., B. Durand, A. Majumdar et al. (2014) Cost pass-through: theory, measurement and potential policy implications. Rapport RBB Economics, februari.

Auteurs

Categorieën