Afgelopen jaren is er intensief gediscussieerd over de inrichting van het pensioenstelsel. Daarbij kwamen er forse meningsverschillen tussen economen aan het licht (ook tussen de auteurs van dit artikel), die de maatschappelijke discussie over het stelsel bemoeilijken. In dit artikel beogen de auteurs duidelijk te maken waarover zij het eens zijn en waarover niet.

Al jaren wordt er in Nederland gewerkt aan een hervorming van het pensioenstelsel. De afgelopen tijd is daar in ESB en in andere periodieken veelvuldig over gediscussieerd, waarbij de meningen uiteen liepen, ook onderling tussen ons tweeën. (Frijns en Mensonides, 2018; Teulings, 2018; Boelaars en Bovenberg, 2018; Werker, 2018). De discussie is gecompliceerd, en er zijn tegelijkertijd grote maatschappelijke belangen mee gemoeid. Dat maakt het buitengewoon moeizaam voor de sociale partners en de politiek om weloverwogen besluiten te nemen. De verschillen van inzicht zouden voor alle betrokkenen duidelijk op tafel moeten liggen.

Dat is precies het doel van dit artikel. Wij willen voor alle betrokkenen helder in kaart brengen waarover wij het eens en waarover wij het oneens zijn. Dit artikel kent daarom een bijzondere structuur. Wij bespreken eerst een gestileerd basismodel voor pensioenen en een aantal complicaties daarvan. Over deze analyse verschillen wij niet van mening. Wij wegen de dilemma’s die uit deze analyse voortvloeien echter anders. Deze verschillen van inzicht komen vervolgens in het laatste deel van dit artikel aan de orde.

In de discussie over het pensioenstelsel lopen er drie zaken door elkaar. Ten eerste: hoe zou één generatie haar eigen pensioenfonds het beste kunnen inrichten? Ten tweede: hoe kan een pensioenfonds waarin meerdere generaties deelnemen zo worden beheerd dat alle generaties hun pensioen met een gerust hart eraan kunnen toevertrouwen? En ten derde: stel dat het gezamenlijk opgebouwde pensioenvermogen moet worden verdeeld over de deelnemende generaties – hoe zou dat moeten gebeuren? Wij halen deze vragen doelbewust uit elkaar. Bij de eerste vraag spelen namelijk belangentegenstellingen geen rol. Een generatie heeft zelf alle touwtjes in handen en kan dus beslissen welk plan naar verwachting de beste resultaten oplevert. Wij bespreken het basismodel daarom eerst voor een pensioenfonds met slechts één generatie, en gaan daarna in op de organisatie van een pensioenfonds met meerdere generaties. De derde vraag – hoe het huidige pensioenvermogen moet worden verdeeld over de generaties – beantwoorden wij niet. Beginnen met deze vraag zou de belangentegenstellingen tussen generaties centraal stellen. En de gezamenlijke belangen vormen juist ons uitgangspunt. Verdelingsregels voor het in de toekomst nog op te bouwen vermogen worden na het beantwoorden van de eerste en de tweede vraag eenvoudig oplosbaar.

Basismodel met één generatie

Het basismodel voor de pensioenopbouw van één generatie analyseert het optimale spaar- en beleggingsbeleid van een generatie die in het eerste deel van haar leven werkt en daarvoor een loon ontvangt en die in het tweede deel van haar leven geniet van haar pensioen. Tijdens het werkzame leven wordt een deel van het looninkomen als pensioenpremie gespaard om later het pensioen mee te kunnen betalen. De pensioenpremies kunnen worden belegd, ofwel in risicovrije obligaties, ofwel in aandelen. Het basismodel beantwoordt nu twee vragen. Hoeveel van de pensioenpremie moet een deelnemer betalen? En hoe moeten de ingelegde pensioenpremies worden belegd?

Het basismodel is gebaseerd op de theoretisch analyse van Samuelson (1969). Deze analyse is toegepast op pensioenfondsen in Teulings en De Vries (2006). In dit artikel wordt voor het eerst de rol van de generatierekening in een pensioenfonds geanalyseerd. Dit model is daarna uitgebreid in Bovenberg et al. (2007). Bovenberg (2016) heeft dit model gebruikt om de meerwaarde van risicodeling tussen generaties te analyseren. Wij gebruiken voor onze kalibratie hier dezelfde waarden voor deze parameters als in het laatstgenoemde artikel. Het basismodel berust op vijf veronderstellingen:

1. Een generatie heeft een standaard-nutsfunctie met een constante, relatieve risico-aversie.

2. Het gemiddelde loon van een generatie is constant over het werkzame leven.

3. De rente over de risicovrije obligaties is constant in de tijd en is gelijk aan nul. Een hogere rente leidt tot een goedkoper pensioen, maar heeft verder geen gevolgen voor onze analyse.

4. De risicopremie bovenop de risicovrije rente voor aandelen en de volatiliteit (de relatieve jaarlijkse onzekerheid van de aandelenkoers, gemeten als de standaarddeviatie) zijn beide constant. Aandelenkoersen keren niet terug naar het gemiddelde (geen mean reversion).

5. Het pensioenfonds kan zonder financieel onderpand lenen tegen de risicovrije rente.

Voor het antwoord op beide vragen over het optimale spaar- en beleggingsbeleid moet eerst het totale vermogen van één generatie worden bepaald. Tijdens het eerste deel van de levensloop, als de generatie nog werkt, bestaat dat vermogen uit twee delen: de netto contante waarde van het nog resterende toekomstige looninkomen, en de waarde van de ingelegde pensioenpremies en het rendement dat hierop gemaakt is. In de loop van de tijd neemt de netto contante waarde van het toekomstige looninkomen geleidelijk af tot nul op de pensioendatum. Op die datum is het pensioenvermogen het enige nog resterende vermogen. Het antwoord op beide vragen kan nu het beste in omgekeerde volgorde worden besproken.

Vaste fractie vermogen belegd in aandelen

Een vaste fractie van het totale vermogen moet in aandelen worden belegd, onafhankelijk van de leeftijd van de generatie. Dit gaat tegen de intuïtie in dat er minder risico genomen moet worden naarmate een generatie ouder wordt en de beleggingshorizon dus korter is. Die intuïtie wordt niet gesteund door het basismodel. Overigens geldt deze conclusie alleen als fractie van het totale vermogen. Als fractie van het pensioenvermogen neemt de fractie belegd in aandelen af, omdat het pensioenvermogen over de levensloop een steeds groter deel van het totale vermogen beslaat.

Hoe hoger de risicopremie, des te hoger is deze vaste fractie die in aandelen belegd moet worden; hoe hoger het risico en de risico-aversie, des te lager die fractie zal zijn. Met de parameters uit Bovenberg (2016) moet 20 procent van het vermogen in aandelen worden belegd. Dit leidt tot een verwacht risico-rendement van 0,8 procent per jaar (20 procent aandelen maal 4 procent risicopremie op aandelen) over het totale vermogen.

Consumptie is vaste fractie van vermogen

Welk deel van haar vermogen kan een generatie vandaag consumeren? Dit is een fractie van het vermogen die varieert met de leeftijd. Hoe jonger een generatie, des te kleiner deze fractie is, aangezien het resterende leven nog lang is. Die leeftijdsafhankelijke fractie hangt af van het verwachte risico-rendement: hoe hoger dit rendement, des te hoger deze fractie, omdat het verwachte toekomstige rendement bijdraagt aan de financiering van de toekomstige pensioenen. Stel dat het risico-rendement gelijk aan nul was en iemand zestig jaar als volwassene leeft (veertig jaar werkend, twintig jaar met pensioen), dan zou iemand in het eerste jaar van zijn werkzame leven jaarlijks 1/60 van zijn vermogen mogen consumeren. Als we rekening houden met het verwachte risico-rendement is dit 10 procent hoger. Tegenover deze hogere consumptie aan het begin van de levensloop staat het risico dat, als de beleggingsresultaten tegenvallen, het premiepercentage later in de levensloop hoger is. In dat geval is dus het netto-inkomen dat beschikbaar is voor consumptie lager. Dit veronderstelt wel dat het pensioenfonds de premie kan aanpassen aan de beleggingsresultaten uit het verleden. Zonder rekening te houden met het risico-rendement moet de pensioenpremie 33 procent zijn (= 20/60), met het risico-rendement volstaat aan het begin van de arbeidscarrière een premie van 26 procent, ofwel 7 procentpunt lager. Tegenover een lagere verwachte premie staat een hogere volatiliteit van de premie en daarmee van de consumptie.

Beide regels gelden zowel voor als na de pensioendatum. De relatieve onzekerheid van het netto-arbeidsinkomen als gevolg van een stochastische premie en de pensioenuitkering zijn daardoor precies even hoog. De welvaart gemeten over de gehele levensloop is 12 procent van het arbeidsinkomen hoger dan zonder risico-rendement. Dit is berekend als het zogenaamde zekerheidsequivalent: hoeveel hoger moet het inkomen van een generatie zijn om indifferent te zijn wat betreft een wereld met of zonder de mogelijkheid om risico te nemen. Merk op dat de totale welvaartsstijging (12 procent) groter is dan de stijging van de consumptie in het eerste jaar (10 procent). Dit verschil ontstaat omdat het risico-rendement het voor consumptie beschikbare inkomen naar verwachting doet stijgen gedurende de levensloop. Hiervoor zijn er twee redenen. Ten eerste stijgt door risico te nemen het verwachte rendement – dus wordt het aantrekkelijker om naar verwachting later in het leven meer te consumeren. Ten tweede leidt risico tot onzekerheid over de toekomstige consumptie. Om de gevolgen van die onzekerheid te verzachten wordt er een deel van het risico-rendement apart gezet als voorzorgsbuffer om mogelijke toekomstige tegenvallers te kunnen opvangen. Naar verwachting stijgt het inkomen dus in de toekomst, als de buffer geleidelijk aan vrijvalt.

Verrassende conclusies

Uit het basismodel volgen twee verrassende conclusies. Ten eerste, het pensioenfonds moet in het begin van de levensloop geld lenen op de kapitaalmarkt om voor zijn deelnemers alvast te kunnen beleggen in aandelen – terwijl die generaties nog nauwelijks premie hebben ingelegd. Ten tweede, het pensioenfonds moet, al voor het begin van de arbeidscarrière van een generatie, alvast in aandelen beleggen.

Lenen om te beleggen in aandelen

Dat er geld geleend moet worden om te beleggen in aandelen volgt logisch uit het voorafgaande resultaat dat altijd een vaste fractie van het totale vermogen in aandelen moet worden belegd. Omdat het vermogen het hoogste is aan het begin van de carrière, moet ook de aandelenportefeuille van het pensioenfonds dan het hoogste zijn. Aan het begin van de carrière heeft een generatie echter nog geen enkele pensioenpremie ingelegd en heeft dus nog geen pensioenvermogen. Lenen om te beleggen lost dit op.

Als het pensioenfonds zonder financieel onderpand kan lenen tegen de risicovrije rente, duurt het naar verwachting tot zeventien jaar na de start van de arbeidscarrière voordat er zoveel pensioenpremie is ingebracht dat de belegging in aandelen even hoog is als het opgebouwde pensioenkapitaal. In de jaren daarna zakt het aandeel van het in aandelen belegde vermogen geleidelijk terug tot 20 procent op de pensioenleeftijd. Vanaf dat moment resteert alleen nog het pensioenvermogen, waarvan er steeds dezelfde vaste fractie van 20 procent in aandelen belegd wordt.

De conclusie dat het fonds in het begin van de levensloop meer moet beleggen in aandelen is onafhankelijk van de mate van risico-aversie. Als een generatie risico-averser is dan in Bovenberg (2016) wordt verondersteld, dan daalt de fractie belegd in aandelen over de hele levensloop, maar blijft toch gelden dat het pensioenfonds vroeg in de arbeidscarrière het beste geld kan lenen om te beleggen in aandelen. Zonder deze mogelijkheid om vroeg in de levensloop geld te lenen, gaat 4 procentpunt van de eerder genoemde 12 procent aan welvaartsstijging verloren.

Vooruitbeleggen

Deze redenering kan nog één stap worden doorgetrokken. Wat geldt na aanvang van de arbeidscarrière, geldt ook daarvoor: volgens het basismodel moet een vaste fractie van het vermogen van een generatie belegd zijn in aandelen. Omdat de rentevoet gelijk is aan nul, is de contante waarde van het toekomstige looninkomen voordat de carrière van een generatie start gelijk aan veertig jaarinkomens. Als een generatie dus voor toetreding tot de arbeidsmarkt al zonder financieel onderpand kan lenen tegen de risicovrije rente, dan moet ze dat doen en de verkregen middelen beleggen in aandelen. Deze conclusie is niet afhankelijk van de veronderstelling dat de risicovrije rente nul is. De rente beïnvloedt namelijk de contante waarde van zowel het vermogen voor de aanvang van de carrière als van de rendementen over het vermogen. Beide effecten vallen precies tegen elkaar weg.

We noemen dit vooruitbeleggen – en ook vooruitbeleggen is welvaartsverhogend. Stel dat het pensioenfonds tien jaar voor de start van de arbeidscarrière begint met lenen tegen de risicovrije rente om zo 20 procent van het toekomstige arbeidsinkomen te kunnen beleggen, dan neemt de welvaart met 4 procent van het arbeidsinkomen extra toe (opnieuw berekend als het zekerheidsequivalent).

Zijn de veronderstellingen te simpel?

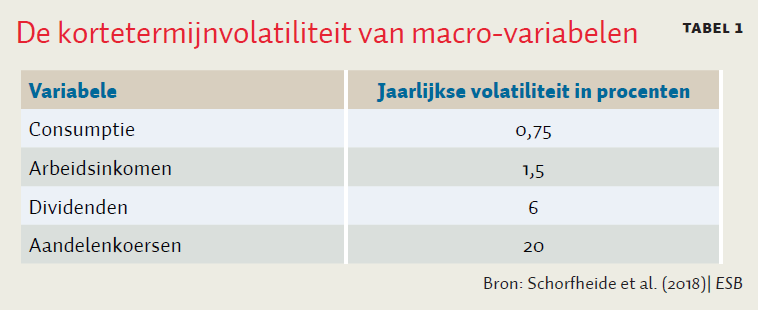

Deze verrassende conclusies volgen logisch uit de veronderstellingen van het basismodel. Die veronderstellingen zijn echter een vereenvoudiging van een complexere werkelijkheid. Dat de werkelijkheid complexer is, blijkt uit drie puzzels die voortvloeien uit de empirische gegevens in tabel 1. Ten eerste komt het basismodel op een hogere volatiliteit van consumptie uit dan de geobserveerde 0,75 procent. In het basismodel wordt 20 procent van het totale vermogen belegd in aandelen. Dus is de volatiliteit van het totale vermogen 4 procent per jaar (20 procent in aandelen maal 20 procent volatiliteit). Omdat de consumptie een vaste fractie is van het totale vermogen, zou dus ook de volatiliteit van de consumptie 4 procent moeten zijn.

De tweede puzzel is de hoge volatiliteit van dividenden op korte termijn. Hoe is deze volatiliteit te verenigen met de observatie dat dividenden op lange termijn in de pas lopen met het arbeidsinkomen en de consumptie? En ten derde is de volatiliteit van dividenden en aandelenkoersen niet met elkaar te rijmen. Aandelenkoersen weerspiegelen immers verwachte dividenden. Permanente stijging van de dividenden zou bijna een-op-een terug moeten komen in de aandelenkoers. In werkelijkheid is de volatiliteit van aandelen veel groter.

Alle vijf veronderstellingen van het basismodel zijn simplificaties van een meer complexe werkelijkheid. We lopen deze veronderstellingen één voor één langs om te zien wat de gevolgen zijn van een meer realistische beschrijving van de werkelijkheid. Het blijkt dat bij twee veronderstellingen een meer realistisch model leidt tot een versterking van de conclusies dat het risico vooral bij jongeren moet worden gelegd en dat bij twee veronderstellingen de conclusie beide kanten op kan veranderen. Een wijziging van de veronderstelling dat het pensioenfonds zonder onderpand geld kan lenen om te beleggen in aandelen ondergraaft altijd de conclusie dat hiermee winst kan worden behaald.

1. Gewoontevorming

Veronderstelling 1 van het basismodel gaat uit van een standaard-nutsfunctie. Veel onderzoek laat echter zien dat mensen meer gewoontedieren zijn dan die nutsfunctie aangeeft. Ze zijn zeer avers van kortetermijnschommelingen in hun bestedingspatroon, terwijl ze op een wat langere termijn goed in staat zijn om hun consumptie geleidelijk aan te passen; zie Epstein en Zin (1989). Deze gewoontevorming verklaart mede de lage volatiliteit van consumptie in tabel 1. Voor een pensioenstelsel betekent dit dat het risico in de beleggingsportefeuille voor ouderen lager en voor jongeren hoger zal moeten zijn. Dit vergroot de conclusie uit over het leeftijdsverloop van het risico in het basismodel. Het gemiddelde beleggingsrisico dat een generatie over de levensloop dient te nemen is kleiner dan in het standaardmodel. Gewoontevorming maakt vooral ouderen meer risico-avers omdat ze hun consumptie niet eenvoudig kunnen aanpassen.

2. Stochastisch arbeidsinkomen

Veronderstelling 2 stelt dat arbeidsinkomen risicovrij is. De jaarlijkse volatiliteit van arbeidsinkomen is echter 1,5 procent in tabel 1. Dit levert echter vooral een probleem op als arbeidsinkomen gecorreleerd is met aandelenkoersen. Een generatie loopt dan dubbel risico door op jonge leeftijd te lenen met haar arbeidsinkomen als onderpand. Immers, wanneer de aandelenkoersen onverhoopt dalen, dan daalt naar verwachting ook het arbeidsinkomen (Benzoni et al., 2007; Boelaars en Mehlkopf, 2018). Bovendien volgt tevens het AOW-inkomen de loonontwikkeling, zodat de deelnemer ook via dat kanaal deelt in dit risico.

Als deze positieve langetermijncorrelatie tussen aandelenkoersen en arbeidsinkomen er is, moet er minder in aandelen worden belegd dan in het basismodel. Empirisch bewijs dat beide op lange termijn naar elkaar toegroeien, is echter beperkt, zie Benzoni et al. (2007), tabel 1. Helaas zijn er onvoldoende lange tijdreeksen om deze langetermijncorrelaties goed te kunnen vaststellen.

Het basismodel veronderstelt verder dat mensen alleen kunnen vooruitbeleggen via hun kapitaalgedekte pensioen. Maar er zijn ook andere instituties die risico’s kunnen delen met toekomstige generaties, zoals binnen het gezin en via de overheid. Zo hangen de belastingtarieven en de overheidsuitgaven (inclusief AOW) mede af van de in het verleden aangegane overheidsschuld en daarmee van schokken uit het verleden. Ook hangen de overdrachten aan kinderen af van de beleggingsresultaten van hun ouders. Naarmate jongeren via deze instituties al delen in de schokken uit het verleden, levert vooruitbeleggen in het pensioenstelsel minder op.

Tot slot is de vraag wat het pensioenstelsel precies beoogt. Is het doel een reële garantie in termen van koopkracht of in termen van het arbeidsinkomen? Als de ambitie is om de loonontwikkeling te volgen, dan kan de langetermijncorrelatie van de aandelenkoersen met het arbeidsinkomen aandelen juist tot een aantrekkelijker beleggingscategorie maken.

3. Renterisico

Volgens veronderstelling 3 is de rente constant. De afgelopen jaren hebben klip en klaar duidelijk gemaakt dat de reële en de nominale rente verre van constant zijn. Met onzekere rente- en inflatieverwachtingen dienen de generaties deze risico’s af te dekken om te voorkomen dat hun uitkeringen variëren door veranderingen in de toekomstige reële beleggingsopbrengsten (Bansal en Yaron, 2004; Schorfheide et al., 2018). De optimale renteafdekking hangt niet alleen af van het rente- en inflatierisico, maar ook van de langetermijncorrelaties tussen enerzijds rente en anderzijds looninflatie, dividenden en de risicopremie op aandelen. Ook deze langetermijncorrelaties zijn uitermate moeilijk te schatten op basis van tijdreeksen. De modelrisico’s zijn dus groot.

4. Stochastische risicopremies

Veronderstelling 4 stelt dat de risicopremie en de volatiliteit van aandelen constant zijn. Dat is in strijd met de empirie. De VIX, een uit optieprijzen afgeleide maat voor de volatiliteit van aandelen, fluctueert sterk. In de rustige periode rond 2005–2006 bewoog de VIX zich tussen de 10 en 15 procent. Tijdens het hoogtepunt van de financiële crisis in november 2008 stond de VIX kortstondig op 80 procent. De verwachte risicopremie fluctueert even sterk als de VIX, (Martin, 2017).

Deze kortetermijnfluctuaties in de risicopremie en de VIX leiden tot vier amendementen op het basismodel. Ten eerste is er hierdoor, anders dan in veronderstelling 4, wel mean reversion in aandelenkoersen. Ten tweede verandert de beslisregel voor consumptie. Consumptie is niet langer een vaste fractie van het vermogen, maar fluctueert met de VIX, met een veel stabielere consumptie tot gevolg. Ten derde worden aandelen hierdoor een aantrekkelijker belegging voor pensioenbesparingen. Ten vierde worden aandelen vanwege de hoge kortetermijnvolatiliteit een minder aantrekkelijke belegging voor ouderen. De fractie van het totale vermogen die belegd moet worden in aandelen is daardoor zelfs nog lager voor ouderen dan wordt voorspeld door het basismodel. Hier is verder onderzoek gewenst.

5. Lenen zonder financieel onderpand

Zoals we hebben gezien moet een generatie aan het begin van haar carrière veel risico dragen. Jongeren kunnen zich dat beter veroorloven omdat het totale vermogen aan het begin van hun arbeidscarrière het hoogst is. Veronderstelling 5 – fondsen kunnen toekomstig looninkomen belenen tegen de risicovrije rente – gaat mogelijk niet op in een privaat pensioenstelsel. Een individu kan geen kapitaal lenen om in aandelen te beleggen aangezien hij geen adequaat onderpand heeft. Een bank zal toekomstige looninkomens niet als onderpand accepteren, want een bank kan mensen niet verplichten te werken om deze schuld af te kunnen lossen. Dat geldt nog sterker voor vooruitbeleggen; dat kan alleen als individuen verplicht zijn om mee te doen, ook als het tegenzit. Anders stappen zij alleen bij gunstige beleggingsresultaten in. Maar ook dan kunnen alleen degenen die er vrijwillig voor kiezen om in de betreffende sector te werken, worden aangesproken op de in het verleden voor hen aangegane schuld. Tot slot zijn er ook discontinuïteitsrisico’s vanwege onzekerheid over de omvang van het toekomstige aantal deelnemers, bijvoorbeeld omdat een bedrijfstak onverwachts sterk krimpt. Vanwege deze kredietrisico’s kunnen jonge generaties alleen zonder financieel onderpand lenen als oudere generaties in het fonds bereid zijn deze risico’s op zich te nemen.

Pensioenfonds met meerdere generaties

De eenvoudigste manier om een pensioenfonds met meerdere generaties vorm te geven, is door een aparte rekening voor iedere generatie (= geboortejaar) aan te houden. Het pensioenfonds is dan in feite niets anders dan een optelsom van de rekeningen van elke generatie. Als het pensioenfonds wordt toegestaan om vooruit te beleggen voor generaties die in de toekomst zullen toetreden, kunnen er ook voor die generaties aparte rekeningen worden geopend.

De combinatie van de rekeningen van verschillende generaties in één pensioenfonds maakt het mogelijk dat een pensioenfonds niet naar de publieke kapitaalmarkt hoeft te gaan om geld te lenen opdat jongere generaties zo zonder financieel onderpand zouden kunnen beleggen. Het fonds kan het geld intern lenen van de oudere generaties die overwegend in risicovrije obligaties willen beleggen.

Lenen tegen het onderpand van looninkomen in plaats van financieel kapitaal vraagt om een impliciete of expliciete solidariteitsbijdrage in de premie. Ouderen die leningen hebben verstrekt aan jongeren kunnen zo aanspraak maken op het looninkomen van jongeren. De netto-bijdrage van premiebetalers aan ouderen is positief als beleggingen minder goed hebben gepresteerd dan verwacht, en is negatief als het rendement op beleggingen beter is geweest dan verwacht. Via de solidariteitsbijdrage op arbeidsinkomen kan het toekomstige arbeidsinkomen van jongeren als onderpand dienen om het kredietrisico op deze leningen te beperken.

Los van het theoretische extra beleggingsrendement is er in een pensioenfonds met meerdere generaties een extra reden om vooruit te beleggen wanneer jonge generaties hebben geleend om te beleggen in aandelen. Vergelijk de generaties die zijn toegetreden op 1 januari 2008 en op 1 januari 2009. De eerstgenoemde generatie draagt haar hele carrière het sterk negatieve rendement op de aandelen in 2008 met zich mee. De tweede generatie profiteert juist van het sterke herstel in 2009. Dergelijke verschillen tussen opvolgende generaties kunnen het draagvlak voor het stelsel ondergraven. Door via vooruitbeleggen geleidelijk een aandelenportefeuille op te bouwen, wordt dit probleem opgelost. Dit probleem treedt overigens niet op als het pensioenfonds jongeren geen middelen van ouderen laat lenen om te beleggen in aandelen, omdat de aandelenportefeuille dan geleidelijk wordt opgebouwd, parallel met de premie-inleg van een generatie.

Generatierekeningen bieden maximale transparantie. Het praktische nadeel van deze transparantie is dat de rekening van jongere generaties in de min kan komen te staan omdat jongeren geld lenen bij oudere generaties. Alhoewel volledige transparantie over de schuld van jongeren bij ouderen de ouderen kan beschermen tegen kredietrisico, kan het ook het draagvlak van het stelsel ondergraven bij jongeren. Volledige transparantie over deze intergenerationele transacties kan daarom schadelijk zijn voor het draagvlak van het stelsel. Het alternatief om de rekeningen van alle generaties samen te voegen tot één grote pot met een gemiddeld beleggingsbeleid en een gemiddelde dekkingsgraad heeft echter ook nadelen. Het genereert belangentegenstellingen tussen generaties, want een beleggingsbeleid dat optimaal is voor ouderen, is vaak niet optimaal voor jongeren. Rekenregels – waaronder uitsmeertermijnen en de risicovrije rekenrente – bepalen het impliciete beleggingsbeleid voor elke generatie. Zo bepalen de uitsmeertermijnen het leeftijdsprofiel voor het aandelenrisico. Verder zadelt een risicovrije rente als rekenrente ouderen op met het renterisico van jongeren, omdat fondsen dit risico niet kunnen of willen afdekken. Zo heeft een onvolledige renteafdekking voor jongeren negatieve externe effecten wat betreft ouderen. Daardoor heeft de rentedaling van de afgelopen vijftien jaar een forse herverdeling van vermogen op gang gebracht van oud naar jong.

Omdat rekenregels van het collectieve contract de risicoprofielen van generaties bepalen, moeten deze verdeelregels worden aangepast als de inzichten veranderen aangaande het leeftijdsprofiel van aandelen- en renterisico. Deze aanpassingen van het contract resulteren echter in belangentegenstellingen tussen generaties, omdat de aanspraken van verschillende generaties niet goed te waarderen zijn. Denk bijvoorbeeld aan een verandering van de rentegevoeligheid van de hedge-portefeuille vanwege nieuwe inzichten in de langetermijncorrelaties tussen rente, lonen en risicopremie. De aanpassing van de rekenrentemethodiek die hiervoor nodig is, gaat gepaard met de intergenerationele herverdeling. Door deze politisering komt het vertrouwen in pensioenfondsen onder druk te staan.

Als elke generatie apart belegt, kunnen de fondsen beleggingsprofielen aanpassen zonder intergenerationele belangentegenstellingen, zoals bijvoorbeeld bij een aanpassing van de rekenrente of de afdekking van het renterisico. Ook kan men de snelheid waarmee het vermogen tijdens de uitkeringsfase wordt uitgekeerd voor elke generatie instellen zonder dat dit tot intergenerationele herverdeling leidt. Zo laat de Wet Verbeterde Premieregelingen een hogere rekenrente toe om pensioengerechtigden die risico nemen de mogelijkheid te geven hun eerste uitkering te verhogen. In feite worden op deze manier de verschillende functies van de rekenrente ontvlecht.

Verschillen in weging

Tot zover zijn wij als auteurs het met elkaar eens. Hierna zullen we bespreken op welke twee punten we verschillen wat betreft de weging van de argumenten in een pensioenfonds met meerdere generaties.

Lenen zonder onderpand

Ons eerste geschilpunt betreft de vraag in hoeverre ouderen zonder veel kredietrisico geld kunnen lenen aan jongeren zonder financieel onderpand. Teulings denkt dat de verplichtstelling goed kan werken om het tegenpartijrisico te beperken – zeker als het proces van schaalvergroting in de pensioensector zich doorzet, en als er ook voor zzp’ers een pensioenplicht gaat gelden. Schaalvergroting is nodig omdat hierdoor de stroom van toekomstige deelnemers beter voorspelbaar wordt, en het risico op discontinuïteit van een pensioenfonds kleiner wordt. Feitelijk hebben pensioenfondsen dit ook in het verleden gedaan. De inhaalpremies die nieuwe deelnemers moesten betalen, zijn een vorm van vooruitbeleggen. Teulings denkt dat men besturingsmechanismen zou kunnen vinden om de belangentegenstellingen tussen generaties te hanteren. Zelfs de grote beleggingstegenvallers in 2008 zijn uiteindelijk redelijk soepel opgevangen. De maatschappelijke voordelen van een betere afweging tussen rendement en risico (de op basis van het basismodel berekende welvaartswinst van ruwweg 4 + 4 = 8 procent van het arbeidsinkomen) zijn naar zijn oordeel zo groot dat enige frictie tussen generaties die prijs wel waard is.

Bovenberg daarentegen tilt zwaarder aan de tegenpartijrisico’s van het belenen van het vermogen van oudere generaties ten behoeve van jongeren zonder financieel onderpand. De ervaringen sinds de financiële crisis van 2008 illustreren de kredietrisico’s voor ouderen. Premiebetalers hadden, volgens de logica van het vooruitbeleggen, na 2008 solidariteitsbijdragen moeten betalen om het pensioeninkomen van ouderen aan te vullen. Maar de premiedekkingsgraad lag bij veel grote fondsen niet boven, maar juist ver onder de 100 procent. Gepensioneerden betaalden dus mee aan de risico’s die fondsen ten behoeve van de jongeren genomen hadden.

Alleen de overheid kan betrouwbare leningen uitgeven op basis van het onderpand van toekomstige arbeidsinkomen, omdat zij belastingen mag heffen op het arbeidsinkomen. Private fondsen moeten het beleggen van de private pensioenvermogens van ouderen niet vermengen met de publieke taak van het lenen zonder financieel onderpand. Vermenging van publieke en private rollen leidt tot intergenerationele conflicten, bijvoorbeeld over de risicopremie die jongeren betalen voor het kredietrisico. Schaalvergroting beperkt de discontinuïteitsrisico’s weliswaar, maar vergroot de politieke risico’s, bijvoorbeeld omdat fondsen onvoldoende gedisciplineerd worden door concurrentie op de arbeidsmarkt. Vanwege discontinuïteits- en/of politieke risico’s is het op grote schaal belenen van pensioenvermogens van ouderen aan jongeren zonder financieel onderpand daarom niet aan te bevelen. Dit beperkt de mogelijkheid om in het pensioenstelsel beleggingsrisico’s neer te leggen bij jongeren.

Noodzaak generatierekeningen

Ons tweede geschilpunt betreft de noodzaak om over te gaan op een systeem van generatierekeningen. Wij zijn het beiden eens over de nadelen van een pensioenfonds met één rekening voor alle generaties, en hebben een voorkeur voor de introductie van generatierekeningen. Wij verschillen echter van inzicht of de overgang naar een systeem van generatierekeningen onvermijdelijk is om het maatwerk en de flexibiliteit in het beleggingsbeleid voor elke generatie te verzoenen met het voorkómen van conflicten tussen generaties. Bovenberg denkt dat generatierekeningen daarvoor noodzakelijk zijn, Teulings denkt van niet. Dit verschil van inzicht is gerelayteerd aan het eerste verschil van inzicht.

Bovenberg is een voorstander van de voorstellen in het regeerakkoord voor persoonlijker pensioenvermogens, zodat persoonlijke aanspraken gedefinieerd worden in termen van vermogen en niet in die van uitkeringen. Een stelsel waarin aanspraken gedefinieerd blijven in termen van (onzekere) uitkeringen staat maatwerk in de weg en resulteert in belangenconflicten. Ook binnen een systeem met persoonlijk pensioenvermogen kan men eventueel solidariteitsbijdragen in de premie inbouwen als de sociale partners hechten aan het faciliteren van lenen zonder financieel onderpand. De fundamentele vraag die de sociale partners daarom zullen moeten beantwoorden, is welke solidariteitspremies zij aanvaardbaar achten.

Teulings’ aarzeling vloeit voort uit het belang dat hij hecht aan het belenen van menselijk kapitaal en het vooruitbeleggen. De maatschappelijke meerwaarde daarvan is groot. Hij constateert echter dat er in de praktijk forse weerstanden bestaan om, binnen een systeem van generatierekeningen, voldoende risico’s bij jongeren neer te leggen. Het maatschappelijke draagvlak voor een systeem met generatierekeningen is daardoor uitgehold. Het idee dat een generatierekening negatief kan komen te staan, lijkt moeilijk hanteerbaar. Volledige transparantie werkt soms contra-productief. Hij denkt dat er binnen een stelsel met een collectieve pot ook mogelijkheden zijn om het beheer van pensioenfondsen verder te verbeteren.

In alle gevallen moet er in onze ogen een collectief pensioenstelsel blijven bestaan, waarbij het pensioenfonds de beleggingen bepaalt. Wij zien beiden geen heil in de individuele vrijheid om zelf te beslissen over beleggingen of besparingen. Ook kan communicatie naar pensioendeelnemers gewoon blijven plaatsvinden in termen van verwacht pensioen. Door te communiceren over verwacht pensioen bij een volledige toekomstige opbouw, voorkomen we dat mensen te weinig risico nemen omdat hun pensioeninkomen sterk fluctueert. Verder hechten wij beiden aan communicatie over de gevolgen van beleggingsresultaten en de eventuele overdrachten tussen generaties (als gevolg van de mogelijke solidariteitsbijdragen in de premie) voor persoonlijke pensioenvermogens. De schulden en vermogens van generaties die vooruitbeleggen, laten we niet expliciet zien. In plaats daarvan verwerken we de solidariteitsbijdragen uit de premie elk jaar in de rendementen op de pensioenvermogens van de huidige generaties. De resultaten op de impliciete afspraken tussen huidige en toekomstige generaties worden dus pas geregistreerd op het moment dat ze gerealiseerd worden.

Conclusie

Het optimale beleggingsbeleid van generaties hangt af van moeilijk te bepalen parameters. Voor het leeftijdsprofiel van aandelenrisico gaat het bijvoorbeeld om de langetermijncorrelatie tussen aandelenkoersen en arbeidsinkomen. Helaas zijn deze parameters niet betrouwbaar te schatten. De onzekerheid is groot over het juiste model bij de bepaling van het optimale beleggingsbeleid. Dit vraagt om een flexibel stelsel waarin het beleggingsbeleid van pensioenfondsen niet te zeer in wet- en regelgeving wordt vastgelegd.

We bepleiten een flexibel pensioenstelsel dat ruimte biedt om het beleggingsbeleid voor elke generatie apart vast te stellen, zonder dat andere generaties daardoor geraakt worden. Dit heeft als additioneel voordeel dat spaar- en risicoprofielen flexibel aangepast kunnen worden. Deze leeftijdsprofielen liggen niet vast in inflexibele rekenregels die moeilijk veranderd kunnen worden omdat zo’n aanpassing gepaard gaat met intergenerationele herverdeling. De intergenerationele belangentegenstellingen over de bepaling van deze rekenrente en de daarmee gepaard gaande erosie van het vertrouwen behoren tot het verleden.

Wat betreft de mate waarin jongeren zonder financieel onderpand kunnen lenen om te beleggen, verschillen we van mening. Wel zijn we het eens dat deze intergenerationele solidariteit loopt via solidariteitsbijdragen in de premie en dat daarvoor een verplichtstelling essentieel is. Alleen op die manier kan arbeidsinkomen functioneren als onderpand voor leningen. Verplichte deelname vraagt helderheid over solidariteitsbijdragen. Alleen zo behouden de collectieve pensioenen het vertrouwen om hun kerntaak – sparen voor pensioen – te kunnen blijven vervullen.

Literatuur

Bansal, R. en A. Yaron (2004) Risks for the long run: a potential resolution of asset pricing puzzles. The Journal of Finance, 59(4), 1481–1509.

Benzoni, L., P. Collin-Dufresne en R.S. Goldstein (2007) Portfolio choice over the lifecycle when the stock and labor markets are cointegrated. The Journal of Finance, 62(5), 2123–2167.

Boelaars, I. en A.L. Bovenberg (2018) Voordelen risicodeling onzeker. ESB, 103(4762), 262–264.

Boelaars, I. en R. Mehlkopf (2018) Optimal risk-sharing in pension funds when stock and labor markets are co-integrated. DNB Working Paper, 595.

Bovenberg, L., R. Koijen, T. Nijman en C. Teulings (2007) Saving and investing over the life cycle and the role of collective pension funds. De Economist, 155(4), 347–415.

Bovenberg, L. (2016) Beleggen voor geboorte en risicodeling met de toekomst: een analytische benadering. Netspar Industry Paper, 04/2016..

Epstein, L.G. en S.E. Zin (1989) Substitution, risk aversion, and the temporal behavior of consumption and asset returns: a theoretical framework. Econometrica, 57(4), 937–969.

Frijns, J. en J. Mensonides (2018) Stabiele pensioenen vereisen vaste rente op lange termijn. ESB, 103(4762), 255–257.

Martin, I. (2017) What is the expected return on the market? The Quarterly Journal of Economics, 132(1), 367–433.

Samuelson, P. (1969) Lifetime portfolio selection by dynamic stochastic programming. The Review of Economics and Statistics, 51(3), 239–246.

Schorfheide, F., D. Song en A. Yaron (2018) Identifying long-run risks: a Bayesian mixed-frequency approach. Econometrica, 86(2), 617–654.

Teulings, C. (2018) Geen goed pensioen zonder intergenerationele verzekering. ESB, 103(4762), 258–261.

Teulings, C. en C.G. de Vries (2006) Generational accounting, solidarity and pension losses. De Economist, 154(1), 63–83.

Werker, B. (2018) Risicodeling is geen gratis lunch. ESB, 103(4762), 265.

1 reactie

Het invoeren van de VPL op voorstel van Lans Bovenberg is een uitvoerings drama geworden.

Nadat het door CDA als vroeg pensioen alternatief werd geïntroduceerd.

De kapitaal honger van de overheid is het grootste gevaar voor elk pensioenstelsel.

Zie: Http://www.A2Opinie.nl

Helaas ontbreekt bij de schrijvers hoeveel premie betaald moet worden om een goed pensioen op te bouwen.

De netto uitkeringsduur is zichtbaar op:

Http://www.inlegfactor.nl