Vandaag debatteert de Tweede Kamer over de verhoging van de kapitaaleisen van banken. Er lijkt zich een meerderheid van partijen af te tekenen die daarvoor zijn. Die kapitaaleisen zullen fors omhoog moeten om het Nederlandse financiële stelsel stabieler te maken, de afhankelijkheid van schuldfinanciering te verminderen, risicozoekend gedrag van banken te beperken en de kosten voor de belastingbetalers te verminderen. Bankiers verzetten zich echter hevig tegen hogere kapitaaleisen. In navolging van Admati en Hellwig (2013) en vele anderen betoog ik dat de banken economische fabels verkondigen.

In de aanloop naar het Kamerdebat was er vorig jaar op 21 november een rondetafelgesprek over de toekomst van de Nederlandse banken in de Tweede Kamer. Chris Buijink – voorzitter van de Nederlandse Vereniging van Banken – sprak zalvende woorden: “We werken keihard aan vernieuwingen en verbeteringen die moeten leiden tot weer robuuste Nederlandse banken en een herstel van het vertrouwen bij de cliënten en de Tweede Kamer”.

Bankiers zijn helaas de schaamte weer voorbij. De vertegenwoordigers van alle Nederlandse grootbanken hadden bij het gesprek in de Tweede Kamer één doel: het saboteren van hogere kapitaaleisen en strengere regels voor Nederlandse banken. Hun middel: het verspreiden van economische onzin. Daarbij gesteund door: De Nederlandsche Bank. Geschoffeerd: de economische wetenschap en de politiek. De pineut: de belastingbetaler en kiezer.

Arnout Boot en Sweder van Wijnbegen zijn intussen bezig geweest om bankiers enige elementaire economielessen te geven, zie ook op MeJudice op 2 december en in het FD op 6 december. Admati en Hellwig (2013) – zie ook hun website – zijn al jarenlang bezig met een kruistocht tegen de economische onzin die banken verspreiden. Zie ook deze update met de ontkrachting van 23 valse argumenten die bankiers gebruiken tegen hogere kapitaaleisen.

Als het over kapitaaleisen voor de banken gaat, bestaat er onder wetenschappelijke economen een zeer grote consensus, zie ook het panel van MeJudice. 82% van de Nederlandse economen is het eens of zeer eens met de stelling dat de ongewogen kapitaalratio van banken omhoog moet. Hooguit bestaat er enig verschil van inzicht over de omvang van het vereiste eigen vermogen. Ik meen, in navolging van Admati en Hellwig, dat dit naar 20-30% moet. (Als er economen zijn te vinden die tegen hogere kapitaaleisen zijn, dan worden die vermoedelijk betaald door de financiële sector om financiële rookgordijnen op te hangen of willen ooit zelf een baan in de financiële sector.)

Vandaag wordt er in de Tweede Kamer gedebatteerd of de kapitaalratio’s misschien 4 of 5% moeten worden in plaats van 3%. Dat kapitaalratio’s van een procent of 4-5 volstrekt normaal worden gevonden, betekent niet dat dit ook zo is. Die kapitaalratio’s zijn lachwekkend laag, zeker in een land met een bankensector met een balanstotaal van meer dan vier keer het nationale inkomen.

Nederlandse banken financieren hun activiteiten met nog geen 5 cent eigen vermogen en dat maakt de sector gevaarlijk. Zowel voor de economische stabiliteit van Nederland als voor de overheidsfinanciën. Hoe meer vreemd vermogen en hoe riskanter banken worden, hoe instabieler de economie, hoe groter het gevaar van financiële crashes en bankreddingen en hoe meer de belastingbetaler via de achterdeur (‘impliciet’) de banken subsidieert. Dit hebben we de afgelopen jaren keer op keer gezien. En de Nederlandse belastingbetaler staat bloot aan gigantische financiële risico’s.

Hogere kapitaaleisen schaden de kredietverlening?

De grootste leugen van de bankiers is dat hogere kapitaaleisen de kredietverlening zouden schaden. Zie ook enkele citaten uit het Kamerdebat van 21 november.*

Chris Buijink (Nederlandse Vereniging van Banken): “Dit (een hogere ongewogen leverage ratio – BJ) heeft averechtse en onwenselijke effecten. Zo zal een verhoging beperkend werken op de kredietverlening … . Bovendien zou verhoging alleen in Nederland het gelijke speelveld in Europa schaden. Dat is niet gunstig voor de concurrentiepositie van het Nederlandse bankwezen.”

Rolph Hamers (ING) : “Een verhoging van de leverage ratio naar 5% zou bijvoorbeeld, in de meest extreme varianten, kunnen betekenen dat Nederlandse banken ofwel hun kapitaal met bijna 20 miljard moeten uitbreiden ofwel hun bezittingen met honderden miljarden zullen moeten terugbrengen, door verkopen of het zeer radicaal inkrimpen van de kredietverlening. Zo’n maatregel heeft, kortom, grote impact op de leencapaciteit van banken – en dus op de reële economie.”

Albert Röell (KAS BANK): “Dit is levensgevaarlijk… De gemiddelde temperatuur van een lichaam is 37 graden. Vier graadjes erbij en je bent dood.”

Jan Sijbrand (De Nederlandsche Bank): “Ik zit in een spagaat. Strengere eisen zijn goed, maar schaden de economie… Maar als dat (nieuwe aandelenemissies – BJ) er niet inzit, en die markt is er op dit moment niet, dan is de enige oplossing om een aanzienlijk kleinere balans aan te houden. Dat betekent druk op de kredietverlening…. Als er toch verder verscherpt moet worden, doe dit dan in internationaal verband.”

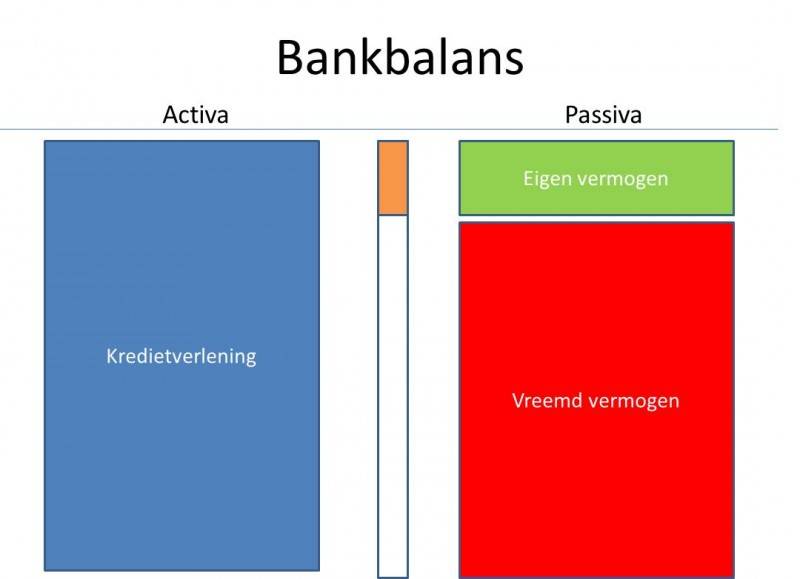

Het is deerniswekkend. Röell van de KAS bank maakt het helemaal bont; alsof wat hogere kapitaaleisen het Nederlandse bankwezen om zeep zouden helpen. Onzin. Om dat te begrijpen geeft Figuur 1 de balans weer het Nederlandse bankwezen. Deze grafiek komt uit het jaarverslag van de DNB van 2011. Een recentere grafiek was niet te vinden. En ze hebben er bij DNB veel aan gedaan om die grafiek zo slecht mogelijk leesbaar te maken, maar dat terzijde.

Aan de activakant staan alle zaken waarmee banken geld verdienen (consumentenleningen, hypotheekleningen, leningen aan bedrijven, leningen aan andere banken, staatsleningen, enzovoorts). Aan de passivakant van de balans staan alle zaken waarmee banken hun activiteiten financieren.

Het eigen vermogen bestaat uit de aandelen die banken hebben uitgegeven. Daarnaast financieren banken hun activiteiten met het spaargeld en spaardeposito’s, uitgifte van obligatieleningen en leningen van de centrale bank of van andere banken. Zowel aan activa en passivazijde van de balans staan ook nog veel andere andere zaken zoals repo’s, derivaten en securitisaties.

Om te begrijpen waarom de verhalen van de banken onjuist zijn, heb ik in Figuur 2 de balans versimpeld tot de essentie van een bankbalans. Banken doen activiteiten die ik kredietverlening noem. Hun kredietverlening financieren ze op twee manieren: met eigen vermogen of vreemd vermogen. De kapitaalratio of de leverage ratio is het oranje balkje in het midden. Het geeft aan hoe groot het eigen vermogen is van een bank op het balanstotaal.[**]

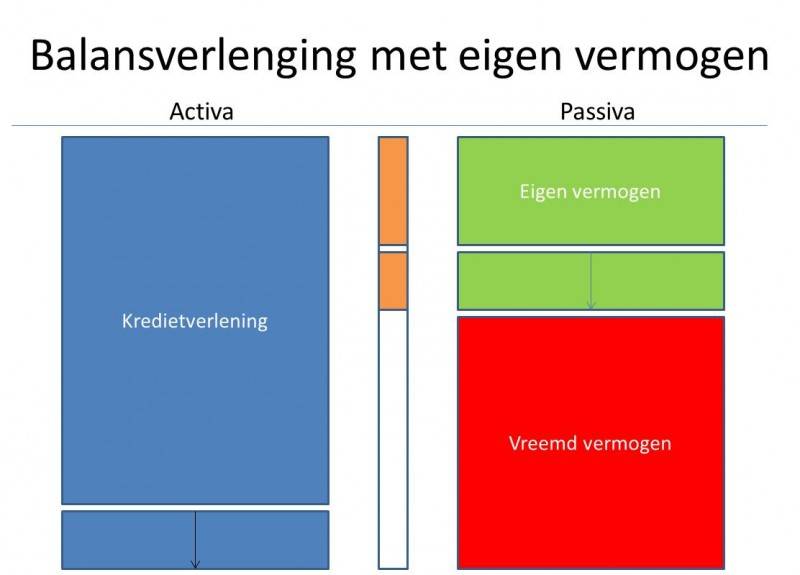

Het is onjuist te beweren dat hogere kapitaaleisen leiden tot minder kredietverlening. Hogere kapitaaleisen betekenen alleen dat banken hun kredietverlening minder met geleend geld kunnen financieren. Maar niet dat ze minder krediet kunnen verlenen. Eigen vermogen wordt – net als vreemd vermogen – gebruikt voor de financiering van bankactiviteiten. Eigen vermogen wordt ingezet om hypotheken, bedrijfsleningen en andere bankactiviteiten te financieren. Bij een gegeven omvang van bankactiviteiten, dus bij gegeven omvang van de bankbalans, kunnen banken ervoor kiezen om die activiteiten meer met eigen vermogen en minder met vreemd vermogen te financieren. Zie ook figuur 3.

Hoe verhogen de banken dan hun eigen vermogen? Met uitgifte van aandelen of met ingehouden winsten. Daarmee kunnen ze hun vreemd vermogen verlagen (lees: hun leningen aflossen) zonder dat er een euro aan krediet minder wordt verleend. De kapitaalratio verbetert zonder inkrimping van de kredietverlening. Bij hogere kapitaaleisen betekent het dus niet dat er minder krediet kan worden verleend, maar alleen dat dit krediet op een andere manier moet worden gefinancierd.

Eigen vermogen is dus géén buffer, een soort stroppenpot, die apart staat. Hogere kapitaaleisen zijn dus ook geen ‘grotere stroppenpot’ waardoor minder vermogen beschikbaar zou zijn voor kredietverlening. Helaas gebruikt vrijwel iedereen – ook economen – voortdurend het woord ‘kapitaalbuffer’. Dat taalgebruik is eigenlijk misleidend.

De grote leugen

De grote leugen van de banken is dat zij suggereren dat hogere kapitaaleisen ten koste gaan van de kredietverlening. Hoe komen ze daarbij? Banken doen alsof de kapitaalratio (leverage ratio) alleen kan verbeteren door balansverkorting, zie ook figuur 3. Door de kredietverlening in te krimpen hoeven banken minder vreemd vermogen aan te trekken – bij gegeven eigen vermogen – waardoor de verhouding tussen eigen en vreemd vermogen omhoog gaat. En dus de kapitaalratio stijgt.

Maar balansverkorting is geen noodzaak; de financiering van bankactiviteiten wordt door de banken in verband gebracht met de omvang van die bankactiviteiten. Maar de omvang van kredietverlening staat los van de wijze waarop die kredietverlening wordt gefinancierd. Tenminste, zolang er geen subsidies bestaan op schuldfinanciering. Wat overigens niet zo is, maar daarover zo meer.

Het maakt voor een bank in beginsel geen verschil hoe haar kredietverlening is gefinancierd. Dit is het theorema van Modigliani en Miller (1958), waarvoor Modigliani de Nobelprijs won. Banken hoeven alleen maar te kijken of de lening voldoende oplevert om de kosten van kapitaal goed te maken. Zo ja, de lening wordt verstrekt. Zo nee, de lening wordt niet verstrekt.

Nu werpen banken onmiddellijk tegen dat eigen vermogen duurder is dan vreemd vermogen. En dat dus de kapitaalkosten – en daarmee de rente op nieuwe kredieten – stijgt als ze meer eigen vermogen moeten aanhouden. Ook dat is – als er geen subsidies zijn op vreemd vermogen – niet waar. Als banken meer eigen vermogen hebben, worden banken minder riskant. De kapitaalverschaffers verlangen dan een lagere risicopremie op de aandelen waardoor de kosten van het totale (eigen + vreemde) geïnvesteerde vermogen niet stijgen en dus de kredietverlening niet duurder wordt. Weer is dit een toepassing van Modigliani-Miller; de kosten van het kapitaal worden bepaald door de risico’s van de activiteiten van de banken en niet hoe die activiteiten zijn gefinancierd. Als aan de activakant van de balans niets verandert, veranderen de kapitaalkosten ook niet.

Zowel kredietverlening uitbreiden als kapitaalratio’s verhogen

Nog een voorbeeld kan verduidelijken waarom banken maar wat roepen. Banken kunnen zowel de kredietverlening uitbreiden als hun de kapitaalratio’s verbeteren. Dat is in tegenspraak met wat ze zelf beweren. Dit kunnen banken doen door alle nieuwe kredieten voor 100 procent te financieren met eigen vermogen. Zie ook figuur 5.

De totale balans neemt toe, terwijl het eigen vermogen als percentage van het balanstotaal ook stijgt. Dit werkt ook zolang banken alle nieuwe financiering van activiteiten met meer eigen vermogen financieren dan de bestaande balans. Dit voorbeeld geeft aan hoe bizar het is te suggereren dat hogere kapitaaleisen de kredietverlening zullen schaden. Banken kunnen zowel meer krediet verlenen als een hogere kapitaalratio realiseren zolang ze die nieuwe activiteiten maar met meer eigen vermogen financieren dan hun bestaande activiteiten.

Aandelenuitgifte kan niet

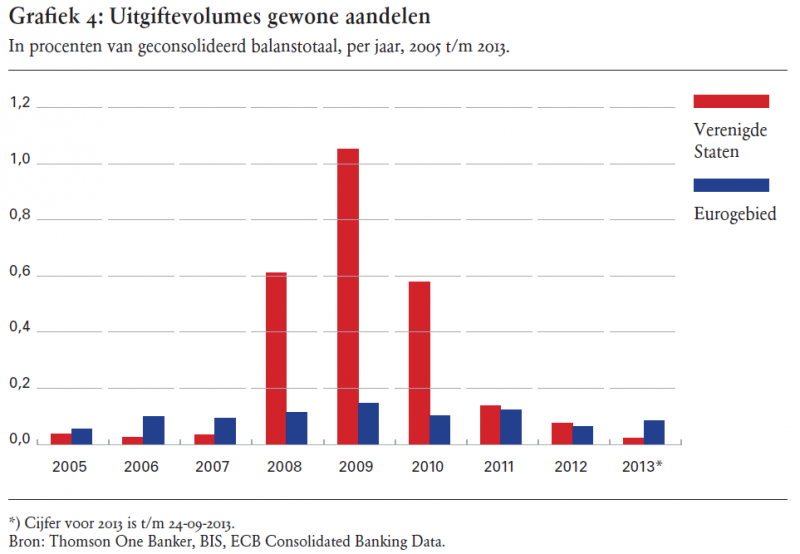

De banken roepen onmiddellijk: nieuwe aandelen uitgeven kan helemaal niet! Daarbij worden de banken gesteund door De Nederlandsche Bank. Ook die beweerde op de hoorzitting in de Tweede Kamer bij monde van Jan Sijbrand: ‘die markt is er op dit moment niet’. Wat Sijbrand zegt, is in tegenspraak met wat DNB zelf schrijft in haar laatste Overzicht Financiële Stabiliteit:

“De ervaring met het Amerikaanse Supervisory Capital Assessment Program (SCAP), dat in 2009 door de Amerikaanse toezichthouder werd uitgevoerd om de soliditeit van de bankensector te testen, leert dat kapitaalemissies ook mogelijk zijn in moeilijke marktomstandigheden (grafiek 4). De hieraan deelnemende banken vulden vrijwel het gehele kapitaaltekort dat was vastgesteld met private middelen op (USD 179 miljard, ofwel 97 procent van het totaal).” Zie hier ook de figuur waarnaar DNB verwijst:

Sweder van Wijnbergen merkte in het debat van 21 november terecht op dat, als banken geen nieuw eigen vermogen kunnen aantrekken, ze vermoedelijk insolvent zijn. Natuurlijk wil geen enkele investeerder geld steken in aandelen van banken met allerlei rotte bezittingen.

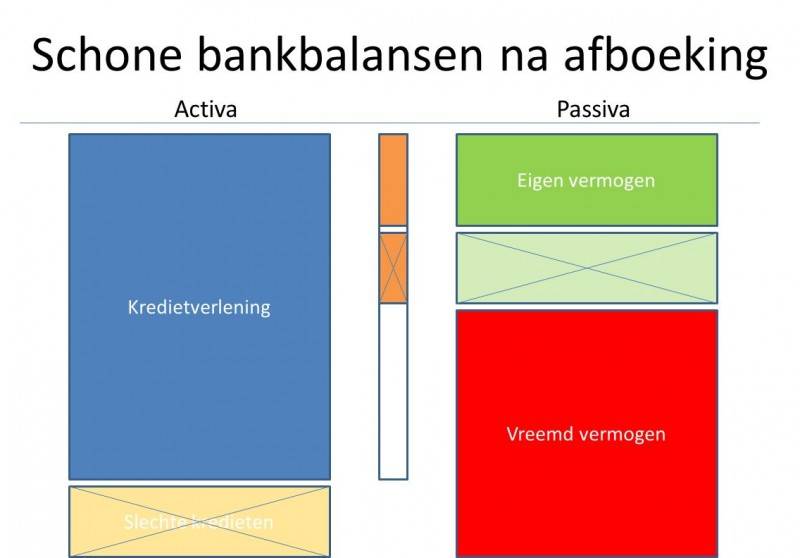

Om dat te begrijpen, zie ook figuur 7. Stel dat de oranje bezittingen op de bankbalans rot zijn: wanbetaling op MKB-leningen, hypotheken die niet worden afgelost en vastgoedleningen die moeten worden afgeschreven. Die verliezen moeten worden afgeboekt op het eigen vermogen. Dat gaat ten koste van bestaande en dus ook de nieuwe aandeelhouders mochten ze geld steken in deze bank. Hun aandelen worden dan minder waard. Zie de figuur 8. Dit is de waarschijnlijk een belangrijke reden dat nieuwe aandeelhouders geen nieuw geld willen steken in Nederlandse banken; hen hangt een verlies boven het hoofd waarin ze terecht niet willen delen.

Daarom ook zijn de opmerkingen van de toezichthouder, DNB, uitermate vreemd. DNB legt zich er kennelijk bij neer dat de Nederlandse banken hun kredietverlening inkrimpen, ten koste van de economie, om de banken en hun aandeelhouders de hand boven het hoofd te houden. DNB moet als toezichthouder ingrijpen als banken met rotte bezittingen onvoldoende krediet verlenen. Hun taak is te zorgen dat het Nederlandse financiële stelsel blijft functioneren. Niet dat er nog meer economische schade ontstaat. DNB behartigt met haar uitlatingen dus niet het algemeen belang, wat ze eigenlijk zou moeten doen, maar het bankenbelang.

Het is urgent dat Dijsselbloem en Sijbrand zo snel mogelijk de banken dwingen om hun rottigheid van de balansen af te boeken en zich te herkapitaliseren op de markt, want banken doen dit niet uit eigen beweging.

Overigens is de aandeelhouder van SNS en ABN-Amro de belastingbetaler zelf. Dus dan moet de overheid of zelf meer kapitaal in de banken steken of toestaan dat de banken ook weer private aandeelhouders krijgt. Politici moeten dus aan belastingbetalers gaan uitleggen dat het op orde krijgen van het Nederlandse bankwezen in het uiterste geval weer kapitaalinjecties door de staat vereist. Dat is niet erg. Dat is goed voor de Nederlandse economie. En tegenover een hoger staatsschuld staat ook een grotere overheidsbezitting. Als de staat inspringt nadat banken zijn gesaneerd en verliezen zijn genomen, dan hoeft dat de belastingbetaler netto niets te kosten.

Dat saneren en herkapitaliseren moet simultaan gebeuren, zoals in Amerika is gebeurd. Afboeken zonder herkapitalisatie kan leiden tot financiële instabiliteit en bankruns omdat Nederlandse banken te zwak gekapitaliseerd zijn. Maar, zodra bankbalansen brandschoon zijn, zullen banken geen enkele moeite meer hebben om nieuw, eigen vermogen aan te trekken. Op dat moment kan de kredietverlening aan de Nederlandse economie direct op gang komen en zonder dat hiermee de financiële sector een bron van macro-economische instabiliteit blijft.

Hogere kapitaaleisen gaan ten koste van bankiers en aandeelhouders

Waarom verzetten de banken zich tegen hogere kapitaaleisen? Banken hebben om twee redenen een sterke voorkeur om zoveel mogelijk van hun kredietverlening met vreemd vermogen te financieren in plaats van met eigen vermogen.

De eerste reden is dat geleend geld door de overheid wordt gesubsidieerd via de fiscus (zie wederom Modigliani en Miller, 1963). De rente op leningen is aftrekbaar voor de vennootschapsbelasting. Eigen vermogen wordt dus door de fiscus benadeeld ten opzichte van vreemd vermogen. Om de winsten te maximaliseren willen banken dus zo laag mogelijke kapitaaleisen hebben en zoveel mogelijk van hun activiteiten met geleend geld financieren. Dan kan er meer rente van de belasting worden afgetrokken.

Maar als samenleving schieten we hier niets mee op. Hoe meer vreemd vermogen banken hebben, hoe meer rente ze aftrekken van de belastingen en hoe groter de belastingderving voor de overheid is. Dus, hoe hoger de belastingen voor Nederlandse burgers zijn omdat zij de gaten in de belastingopbrengst moeten dichten. Het voordeel van de aandeelhouder lijkt in eerste instantie gelijk aan het nadeel voor de belastingbetaler, maar dat is niet zo. Het nadeel voor de belastingbetaler is groter.

Overmatige schuldfinanciering leidt tot extra maatschappelijke schade. Dat heeft de crisis pijnlijk duidelijk gemaakt. Hoe meer schuldfinanciering, hoe instabieler het bankwezen, hoe fragieler de economie en hoe groter de kans op kostbare bankreddingen. Er zijn daarom geen maatschappelijke voordelen aan de fiscale aftrekbaarheid van rentekosten, alleen maar maatschappelijke kosten. Belastingbetalers verliezen meer bij de aftrek van rente dan aandeelhouders en bankiers winnen.

De tweede reden waarom banken zich verzetten tegen hogere kapitaaleisen is dat systeembanken een grote prikkel hebben om zoveel mogelijk hun activiteiten met schuld te financieren. Immers, systeembanken worden gered door de belastingbetaler als dingen misgaan. Door zo weinig mogelijk met eigen geld en zoveel mogelijk met geleend geld te financieren nemen de rendementen voor de aandeelhouders toe. Immers, hoe groter de hefboom, hoe groter het risico en hoe groter de uitkoop (bail-out) als het mis gaat en hoe groter de winsten als het goed gaat. Via het redden van systeembanken krijgen banken een impliciete subsidie op zoveel mogelijk schuldfinanciering. Dus: hoe lager de kapitaalratio, hoe meer geldt dat kop: aandeelhouder wint, munt: belastingbetaler verliest.

Net als bij de expliciete subsidie op de schuldfinanciering via de aftrekbaarheid van rente zijn de aandeelhouders van de banken en de bankiers zelf de belangrijkste profiteurs van de impliciete subsidies. Als banken meer eigen vermogen moeten aanhouden dan worden de impliciete subsidies kleiner. Belastingbetalers zijn minder geld kwijt aan de redding van systeembanken zodra aandeelhouders een groter deel van de verliezen moeten dragen. Wederom geldt bij hogere kapitaaleisen: het verlies aan impliciete subsidie voor de aandeelhouders is (veel) kleiner dan de besparing voor de belastingbetalers. De hele samenleving wint dus bij hogere kapitaaleisen, behalve de aandeelhouders en de bankiers zelf.

Natuurlijk zal krediet wel duurder worden als vreemd vermogen wordt gesubsidieerd en de overheid hogere kapitaaleisen oplegt. Immers, er zijn bij hogere kapitaaleisen minder expliciete en impliciete subsidies op schuldfinanciering. Dus stijgen de kapitaalkosten van banken. Maar dat is maatschappelijk bezien toch gewenst. De belastingbetaler, hoewel hij meer rente bij de bank betaalt, is uiteindelijk toch beter af omdat hij veel minder belasting hoeft te betalen om de expliciete en impliciete subsidies aan banken te financieren. En diezelfde belastingbetaler zal ook besluiten bij lagere subsidies op schuldfinanciering meer eigen geld te steken in bijvoorbeeld zijn eigen huis of bedrijfsinvesteringen. Huishoudens, bedrijven en banken wordt daarvan minder financieel fragiel en de economie stabieler.

Als huishoudens en bedrijven met minder geleend geld gaan financieren zal ook de bankensector kleiner worden. De bankensector wordt dan kleiner aangezien de vraag naar schuldfinanciering wordt beperkt wanneer de subsidies op schuldfinanciering afnemen. En niet – zoals nu het geval is – omdat het aanbod van krediet wordt verminderd omdat banken hun balansen verkorten en de kredietkraan dichtdraaien.

De internationale concurrentiepositie van banken

Bankiers wijzen in koor op het ondermijnen van de Nederlandse concurrentiepositie als de kapitaaleisen voor Nederlandse banken ‘uit de pas’ gaan lopen met die in andere landen. Dit is alweer onjuist. Hogere kapitaaleisen zijn vervelend voor de aandeelhouders en bankiers, maar goed voor Nederland als geheel, ook al veroorzaakt het een zogenaamd ‘ongelijk speelveld’. Dat andere landen nog wel dom economisch beleid blijven voeren – het subsidiëren van schulden en lange bankbalansen – is namelijk geen reden om dat als Nederland ook te blijven doen. De Nederlandse overheid hoeft niet in de sloot te springen als de buitenlandse overheden dat wel doen.

Als Nederlandse banken marktaandeel verliezen, omdat de Nederlandse belastingbetaler minder impliciete en expliciete subsidies geeft, dan neemt de maatschappelijke welvaart in Nederland nog steeds toe; we hebben een minder verstoorde economie door minder overmatige schuldfinanciering. Er wordt dus minder kapitaal gemisalloceerd in de financiële sector, in de huizensector en in de onroerendgoedsector.

Dit is een toepassing van weer een ander bekend economisch theorema: het productie-efficiëntietheorema van Nobelprijswinnaars Diamond en Mirrlees (1971). Vrijhandel is voor een kleine open economie – zelfs als dat unilateraal gebeurt – te prefereren boven subsidiëring van een sector omwille van een ‘gelijk speelveld’. Of het buitenland nu goedkopere financiële diensten kan aanbieden omdat buitenlandse overheden die blijven subsidiëren, of omdat buitenlandse banken concurrerender zijn, het maakt niet uit voor het optimale Nederlandse overheidsbeleid. Gegeven de internationale prijzen van kredietverlening kan de Nederlandse overheid niets beters doen dan te stoppen met subsidies op schuldfinanciering van Nederlandse financiële dienstverleners als ze de welvaart van Nederlanders zo groot mogelijk wil maken. Dat sommige financiële activiteiten gaan verdwijnen naar het buitenland bij hogere kapitaaleisen is een zegen voor de gemoedsrust van de Nederlandse belastingbetaler en de stabiliteit van de Nederlandse economie.

Conclusies

Helaas is er sinds 2008 – nu ruim 5 jaar na het begin van de crisis – veel te weinig veranderd in het Nederlandse bankwezen. Nederlandse banken zijn met een gezamenlijk balanstotaal van zo’n 430% van het bbp nog steeds veel te groot, te complex en te goed politiek ingevoerd om te falen. De Nederlandse banken zitten nog steeds op verborgen verliezen bij vastgoed, MKB en hypotheken waardoor en draaien de kredietkraan dicht. Met grote economische schade tot gevolg.

Mijn advies voor de politici: luister als het gaat om de kapitaaleisen niet naar bankiers. De bankiers behartigen òf uitsluitend en alleen hun eigen belang òf ze snappen het niet. In beide gevallen moeten ze niet al te serieus worden genomen. Het is van het allergrootste maatschappelijke belang dat banken meer eigen vermogen aanhouden. En dat moet niet 4 of 5% zijn, maar in de orde van 20-30% van het balanstotaal. Dat kan via aandelenemissies en winstinhoudingen. Overigens kan daar de tijd voor worden genomen, want zo’n hoge kapitaalratio is niet van de ene op de andere dag gerealiseerd. Daarnaast moet de overheid de banken zo snel mogelijk dwingen hun rotte bezittingen af te schrijven en de banken te herkapitaliseren. Als bankbalansen schoon zijn kunnen ze prima zelf nieuw kapitaal uit de markt aantrekken.

Als banken veel meer eigen vermogen hebben, hoeft de overheid niet allemaal flankerende maatregelen te nemen om het risicozoekende gedrag van de banken te begrenzen. Immers, bij meer eigen vermogen zitten allereerst banken op hun eigen blaren als dingen misgaan. Banken zullen daarom veel minder risico’s nemen als er meer eigen geld in hun activiteiten zit. En daar is uiteindelijk iedereen bij gebaat, behalve de aandeelhouders van banken.

[*] Het is jammer dat het debat in de Tweede Kamer niet is terug te vinden op de website van de Tweede Kamer. Daarnaast wordt er volgens de website van de Tweede Kamer geen verslag gemaakt van het rondetafelgesprek. Daarom heb ik me moeten beroepen op diverse secundaire, nieuwsbronnen voor een aantal van de genoemde citaten.

[**] Ik abstraheer in dit stuk van technische discussies over gewogen en ongewogen kapitaalratio’s omdat die de essentie van het betoog niet raken.

Literatuur

Admati, Anat en Martin Hellwig (2013), The Bankers’ New Clothes, Princeton: Princeton University Press.

Diamond, Peter A. en James A. Mirrlees (1971), “Optimal Taxation and Public Production I: Production Efficiency”, American Economic Review, 61, (1), 8-27.

Modigliani, Franco en Merton H. Miller (1958), “The Cost of Capital, Corporation Finance and the Theory of Investment”, American Economic Review 48, (3), 261–297.

Modigliani, Franco en Merton H. Miller (1963), “Corporate Income Taxes and the Cost of Capital: A Correction”, American Economic Review 53, (3), 433–443.

Auteur

Categorieën