Er is in de markt van de mobiele telecommunicatie een debat gaande over de optimale marktstructuur. Zorgt een toegenomen concentratie voor meer investeringen of juist voor hogere prijzen? Onderzoek naar de gevolgen van een fusie in Nederland in 2007 tussen T-Mobile en Orange toont aan dat verdergaande concentraties vooral leiden tot hogere prijzen.

In de afgelopen tien jaar heeft in de EU een reeks van concentraties tussen aanbieders van mobiele telefonie en internettoegang plaatsgevonden (tabel 1).

In zeven van de tien gevallen die sinds 2005 door mededingingsautoriteiten zijn getoetst, is er sprake van concentratie van vier naar drie netwerkspelers. Soms verbood de mededingingsautoriteit de fusie, meestal stond ze de fusie toe onder voorwaarden, zogenaamde remedies, zoals het afstoten van frequentieruimte aan derden en het bieden van toegang aan partijen zonder eigen netwerk (toegang voor mobile virtual network operators oftewel MVNO-toegang). De fusie tussen T-Mobile en Orange in Nederland is de eerste en enige vier-naar-drie-concentratie die onvoorwaardelijk is toegestaan.

Behalve met fusietoezicht, beïnvloeden overheden de marktstructuur via de veiling van schaarse en noodzakelijke frequentieruimte. Zo werd om de concurrentie op de markten voor mobiele-communicatiediensten te bevorderen bij de meest recente veiling in 2012 frequentieruimte apart gehouden waarop alleen nieuwkomers konden bieden. Tele2, vanaf 2001 actief op de markt als MVNO-aanbieder, verwierf deze ruimte en kon daarmee in 2015 toetreden als vierde aanbieder met een eigen netwerk.

De beleidsvraag voor zowel concentratiecontrole als frequentiebeleid is wat het optimale aantal spelers is op de markt voor mobiele communicatie. Uit de toetsingspraktijk van de Europese Commissie kan worden afgeleid dat een marktsituatie met drie netwerkpartijen onvoldoende garantie geeft voor effectieve concurrentie. Ook de Nederlandse regering vindt in navolging van ACM dat effectieve concurrentie beter gewaarborgd is met meer dan drie netwerkpartijen (Ministerie van Economische Zaken, 2010).

Aanbieders van mobiele communicatie stellen echter dat de toetsing van concentraties nu te veel is gericht op statische efficiëntie en te weinig op dynamische (Frontier, 2015). Concentraties zouden weliswaar kunnen leiden tot verminderde concurrentie en hogere prijzen, maar de daardoor resulterende hogere winstgevendheid leidt tot een toename van investeringen waardoor consumenten uiteindelijk toch beter af zijn.

Onderzoek naar de daadwerkelijke effecten van concentraties van met name vier-naar-drie-fusies kan helpen deze argumenten te toetsen. Daarom hebben we een ex-post evaluatie uitgevoerd naar de onvoorwaardelijk goedgekeurde fusie tussen T-Mobile en Orange in 2007 in Nederland (Aguzzoni et al., 2015). We hebben voor bestudering van deze fusie gekozen omdat dit de enige concentratie is die de Europese Commissie heeft goedgekeurd zonder remedies op te leggen. De concurrentiedruk vanuit de MVNO’s zou voldoende zijn om eventuele negatieve prijseffecten van de verdere concentratie te voorkomen. In de andere landen met vier-naar-drie-fusies was dit MVNO-segment nog onvoldoende ontwikkeld en zijn remedies opgelegd om dit segment te versterken (Europese Commissie, 2007). Het is interessant om te toetsen of deze aanname, achteraf gezien, klopt.

Data en methode

Het meten van prijzen in de mobiele-telecommunicatiesector is vanwege complexe tariefstructuren, non-lineaire prijzen en een gebundeld aanbod van verschillende diensten niet eenvoudig. Zo omvatten de mobiele abonnementen tien jaar geleden alleen belminuten en sms’jes, terwijl de huidige abonnementen voornamelijk bestaan uit bundels data-eenheden en veelal grote of onbeperkte hoeveelheden belminuten en sms’jes. Dit maakt het vinden van een representatieve indicator voor de prijsontwikkeling bij mobiele telecom complex.

Het meest geschikt lijkt een mandjesbenadering. Dit is een prijsberekening die ook voor inflatieberekening wordt gebruikt, maar ook in veel empirische studies naar de prijseffecten van fusies. Deze benadering gaat uit van een vooraf bepaald consumptiepatroon, uitgedrukt in aantallen minuten, sms’jes en MB’s (een zogenaamd mandje) waarvan de maandelijkse kosten worden berekend voor alle op een bepaald moment in de markt staande abonnementen. De relevante prijs per aanbieder op een bepaald moment wordt berekend als gemiddelde van de maandelijkse kosten voor bijvoorbeeld de twee of vier goedkoopste abonnementen van die aanbieder.

De gehanteerde mandjesbenadering is vergelijkbaar met die van de OESO (2012). In afwijking van de OESO-systematiek is echter gekozen voor een uniek mandje per land op basis van het gemiddelde gebruik in ieder afzonderlijk land. Het verbruik in de landspecifieke mandjes is gedurende twee jaar vóór de concentratie en twee jaar erna constant gehouden. Evenals bij de OESO zijn er drie verschillende mandjes gebruikt: een laag, gemiddeld en hoog gebruik, uitgedrukt in aantallen gesprekken en sms-berichten. Het gebruik van data via mobiele netwerken kwam pas aan het einde van de onderzoeksperiode 2005–2009 op. Vervolgens is voor ieder in de markt beschikbaar abonnement (post- en prepaid) berekend wat een consument kwijt zou zijn, gezien de drie belprofielen. Tot slot is per kwartaal voor ieder mandje het gemiddelde van de twee of vier goedkoopste abonnementen de prijs bepaald; dit is de prijs die we in ons onderzoek gebruiken. Een overzicht van alle beschikbare abonnementen is verkregen via de websites Teligen en Telecompaper.

Wij schatten het fusie-effect met behulp van een zogeheten difference-in-differences-methode (DiD-methode). Bij studies naar het effect van een concentratie speelt de counterfactual een centrale rol: wat zou er gebeurd zijn zonder de fusie. De DiD-methode is een manier om dit een plek te geven in de analyse. Als counterfactual wordt dan vaak een groep, bijvoorbeeld landen, genomen waar geen fusie heeft plaatsgevonden. De ontwikkelingen in deze groep van landen, die de controlegroep vormt, worden gezien als de autonome ontwikkeling. Deze kan ontstaan door nieuwe technologieën, ontwikkelingen in de vraag of veranderende regelgeving. De aanname is dat deze autonome ontwikkeling in dezelfde mate geldt voor de landen zonder als met een fusie. Een afwijking van deze autonome ontwikkeling in het fusieland kan vervolgens in relatie worden gebracht met de fusie.

De controlevariabelen zijn de ontwikkeling van het bbp (als indicator voor de vraagontwikkeling) en de afgiftetarieven op een ander mobiel netwerk (als indicator voor de kostenontwikkeling). Daarnaast zijn er vaste effecten geschat voor jaren en de combinatie land–aanbieder. Als controlegroep fungeren twaalf Europese landen waarin in de onderzoeksperiode tussen 2005 en 2009 geen fusie of toetreding heeft plaatsgevonden: België, Denemarken, Duitsland, Finland, Frankrijk, Hongarije, Italië, Portugal, Tsjechië, Verenigd Koninkrijk, Zweden en Zwitserland.

Merk op dat de marktprijs niet de enige beïnvloede factor is die consumentenwelvaart raakt, dat geldt ook voor factoren als de kwaliteit en de diversiteit van het aanbod. Het onderzoek richt zich uitsluitend op de prijseffecten van deze concentraties.

Eerste resultaten

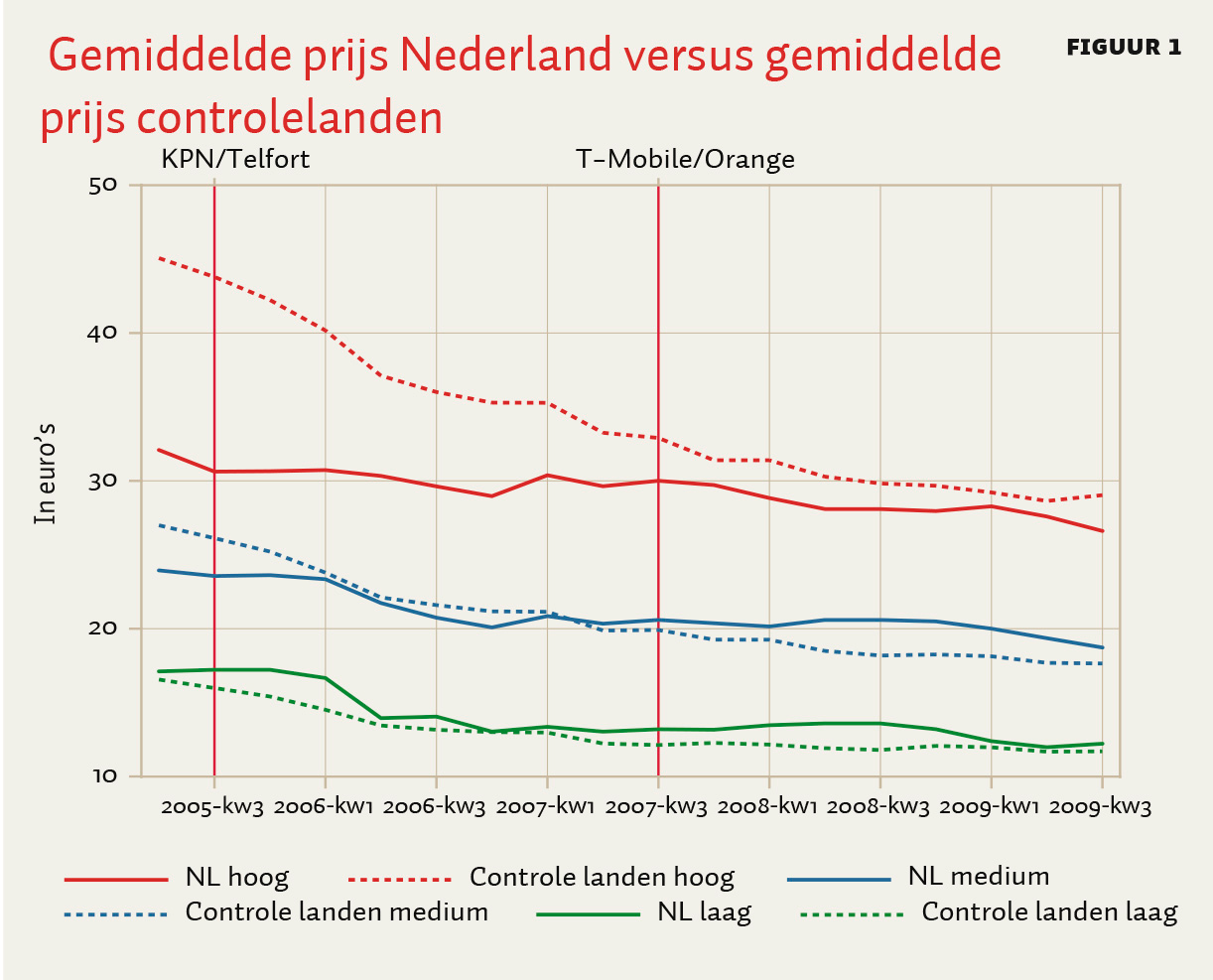

De prijzen in Nederland dalen licht maar liggen in het lage mandje boven de gemiddelde prijs in de controlelanden, en in het hoge mandje eronder. De gemiddelde gebruiker betaalt voor de fusie gemiddeld genomen iets minder, en na de fusie gemiddeld genomen iets meer dan in de controlelanden (figuur 1).

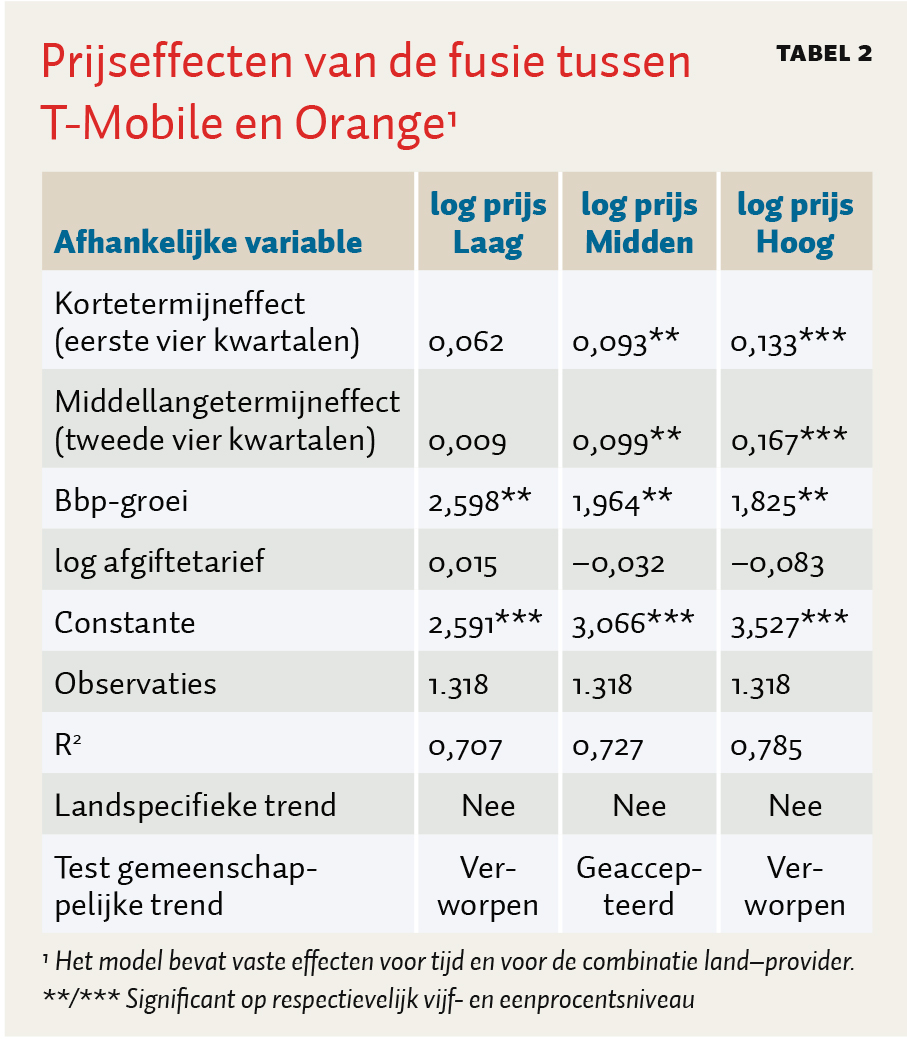

Tabel 2 toont de resultaten van de econometrische schatting. We hebben daarbij een onderscheid gemaakt in de kortetermijneffecten (eerste vier kwartalen na de fusie) en de effecten op middellange termijn (tweede vier kwartalen), ten opzichte van de vier kwartalen vóór de fusie.

Voor het lage mandje wordt een niet-significante prijsstijging van respectievelijk zes en één procent gevonden. Voor de gemiddelde gebruiker zijn de effecten negen en tien procent, en beide significant. Dit is ook duidelijk zichtbaar in figuur 1 waar een prijs lager dan het gemiddelde in de controlelanden omslaat in een prijs die boven het gemiddelde ligt. Tot slot is er een significant prijseffect van de fusie voor de grootverbruikers van dertien respectievelijk zeventien procent, beide significant. Figuur 1 maakt duidelijk dat de prijs in de controlelanden het lagere prijsniveau in Nederland nadert. In Nederland is een vergelijkbare sterke prijsdaling niet gerealiseerd. Een vergelijkbaar patroon is zichtbaar als we de twee goedkoopste tarieven nemen in plaats van de vier goedkoopste abonnementen; de effecten zijn over het algemeen iets groter.

Een belangrijke aanname bij de DiD-methode is dat de controlelanden vóór de fusie een vergelijkbaar prijspatroon volgen als Nederland. Deze gemeenschappelijke trend is zichtbaar bij de gemiddelde gebruiker, maar niet bij de laag- en hooggebruiker. Dit probleem is op te lossen door een landspecifieke trend op te nemen in de regressie. De resultaten wijzigen aanzienlijk: voor de laaggebruikers is er nu een significant positief effect van vijftien procent voor de korte termijn en veertien procent voor de middellange, voor de veelgebruikers is het effect niet meer significant en bedraagt vijf respectievelijk drie procent. Hierbij moet wel worden opgemerkt dat zowel bij de toets of er een gemeenschappelijke trend is als bij de landspecifieke trend in de DiD-methode slechts gebruik wordt gemaakt van vier kwartalen, waardoor de resultaten sterk beïnvloed worden door uitbijters. Bij de analyse voor de twee goedkoopste tarieven is bij alle drie gebruikersgroepen wel voldaan aan de aanname van dezelfde gemeenschappelijke trend.

Over het algemeen zien we dat de prijzen in Nederland na de fusie zijn toegenomen ten opzichte van de prijzen in de controlelanden, soms zelfs ver boven het niveau dat normaal gesproken wordt gehanteerd om in te grijpen bij een voorgenomen fusie. Ook al zijn de resultaten niet altijd statistisch significant en misschien niet direct toe te wijzen aan de fusie tussen T-Mobile en Orange, de omvang van de geschatte prijseffecten geeft aanwijzingen dat de fusie toch een anti-competitief effect heeft gehad.

De conclusie dat de fusie heeft geleid tot een prijsstijging, wordt ondersteund door andere studies naar de relatie tussen het aantal aanbieders en veranderingen daarin en de prijs. Csorba en Pápai (2015) tonen in hun studie naar de prijseffecten van toetreding en fusies in de mobiele-telecommarkt in Europa aan dat het kortetermijneffect (eerste jaar na de fusie) van de fusie tussen T-Mobile en Orange voor het lage OESO-mandje een significante relatieve prijsdaling is van 19 procent. Voor het hoge OESO-mandje is er het tweede jaar na de fusie een significante prijsstijging van 29 procent. Na het derde jaar is er een relatieve prijsstijging voor het gemiddelde en hoge mandje van zo’n 37 à 39 procent. Ook WIK (2015) ziet aanwijzingen dat de prijzen zijn gestegen na de fusie tussen T-Mobile en Orange, maar presenteert geen exacte waarde. Tevens zien ze een duidelijke stijging in de EBITDA-marge na de fusie. Genakos et al. (2015) schatten een model voor de relatie tussen de Hirschmann-Herfindahl Index (HHI) en het prijsniveau in een land. Vervolgens worden de effecten van de fusie tussen T-Mobile en Orange gesimuleerd. Op basis van deze simulatie voorspellen ze een prijseffect van 3,7 procent. De verschillende studies en aanpakken laten dus alle een relatieve prijsstijging op de Nederlandse markt zien als gevolg van de fusie tussen T-Mobile en Orange.

Conclusie

De afweging tussen statische (prijseffecten) en dynamische efficiency (innovatie en investeringen) is altijd lastig en wordt nog lastiger als de marktstructuur de balans tussen beide beïnvloedt. Dit speelt nu volop in de markt voor mobiele telecommunicatie. Netwerkaanbieders stellen dat een grotere concentratie nodig is om de noodzakelijke investeringen te kunnen doen voor nieuwe en betere diensten. Zij claimen dat het tegenhouden van een verdere concentratie een negatief effect heeft op investeringen en ten koste gaat van dynamische efficiency.

Overheidsbeleid en -toezicht zet een rem op verdere concentratie. Fusies van vier naar drie netwerkaanbieders worden tegengehouden of slechts toegestaan met verregaande remedies. Toetreding wordt bevorderd bij de uitgifte van nieuwe frequenties. Deze interventies zijn gebaseerd op het argument dat verdergaande concentratie de concurrentie beperkt en resulteert in hogere prijzen.

Onze studie suggereert dat de verdere concentratie door de fusie tussen T-Mobile en Orange is samengegaan met een relatieve prijsstijging. De verwachte concurrentiedruk van MVNO’s is onvoldoende gebleken om deze prijsstijgingen te voorkomen. Ander onderzoek toont aan dat tegenover deze prijsstijgingen geen duidelijke stijging staat van de investeringen op nationaal niveau (kader 1).

De uitruil tussen statische een dynamische efficiëntie lijkt dus negatief uit te vallen. Dit ondersteunt de terughoudendheid van de toezichthouders om het argument van dynamische efficiency van aanbieders te belonen. De claim van de netwerkaanbieders zal dus nog beter onderbouwd moeten worden voordat deze gevolgd kan worden. Tot die tijd lijkt de lijn van de Europese Commissie om verdergaande concentraties te verbieden of slechts toe te staan onder strikte voorwaarden de juiste. Daarbij kan wel een kanttekening worden geplaatst bij de effectiviteit van de remedies. Recente resultaten voor Oostenrijk laten zien dat het afstoten van frequenties en MVNO-toegangsverplichting onvoldoende zijn geweest om relatieve prijsstijgingen de eerste twee jaar na de fusie te voorkomen (RTR, 2016).

Kader 1 Effecten van concentraties op investeringsniveaus

Theoretische en empirische onderzoeken naar de relatie tussen concurrentie en investeringen in de markten voor mobiele communicatie tonen ambigue resultaten (Houngbonon en Jeanjean, 2015). Genakos et al. (2015), WIK (2015) en Frontier (2015) onderzochten de relatie tussen concentratie(s) en investeringen in de Europese mobiele markten empirisch.

Genakos et al. (2015) laten op basis van een panel-dataset met prijsontwikkelingen, concentratieniveaus en investeringsuitgaven in 33 landen in de periode 2002–2014 zien dat concentraties leiden tot significante prijsstijgingen, maar ook tot een toename van investeringen per aanbieder. Een hypothetische vier-naar-drie-fusie veroorzaakt naast een prijsstijging van 16,3 procent ook een stijging van investeringen van 19,3 procent per operator. Op het volgens ons belangrijkere marktniveau vinden ze wel een positieve maar statistisch niet significante stijging van 9,6 procent van investeringen. Specifiek voor de fusie tussen T-Mobile en Orange in Nederland voorspellen ze een prijseffect van 3,7 procent en een effect op investeringen per operator van 7,5 procent. Op marktniveau zou de fusie leiden tot een (niet significante) afname van de investeringen met 4,9 procent.

Zowel WIK (2015) als Frontier (2015) concludeert dat investeringen een cyclisch patroon volgen dat wordt gedreven door nieuwe technologieën. Investeringen in nieuwe technologieën zijn de belangrijkste verklaring voor de prijsdalingen. Volgens WIK hangen de voordelen voor consumenten (hogere verbindingssnelheid, penetratie en dataverbruik) niet samen met consolidatie of hoge concentratie, maar met ontwikkelingen aan de vraagzijde van de markt. Ook Frontier (2015) vindt een significante relatie tussen vraagfactoren als het aandeel postpaid-abonnementen en het bruto binnenlands product en de investeringen per abonnee, maar vindt geen significante relatie tussen de mate van concurrentie en investeringen. De investeringen per abonnee in landen met drie of vier netwerkaanbieders verschillen maar weinig.

Een eenduidige empirische relatie tussen investeringen en concentratieniveau is dus (nog) niet vastgesteld. Duidelijk is dat investeringen sterk worden gedreven door technologische cycli en de vraagzijde van de markt. Dat een overgang van vier naar drie spelers, zoals bij de T-Mobile/Orange-fusie, hogere investeringen zou opleveren is daarmee niet aangetoond maar ook niet verworpen.

LITERATUUR

Aguzzoni, L., B. Buehler, L. Di Martile, G. Ecker, R. Kemp, A. Schwarz en R. Stil (2015) Ex-post analysis of two mobile telecom mergers: T-Mobile/tele.ring in Austria and T-Mobile/Orange in the Netherlands. Brussel: Europese Commissie.

Csorba, G. en Z. Pápai (2015) Does one more or less mobile operator affect prices? A comprehensive ex-post evaluation of entries and mergers in European moble telecommunication markets. Hungarian Academy on Sciences Discussion papers MT – DP, 2015(41).

Europese Commissie (2007) Zaak No COMP/M.4748 – T-Mobile / Orange Netherlands, besluit op basis van artikel 6(1)b van Verordening 139/2004 van de Raad. Brussel: Europese Commissie.

Frontier (2015) Assessing the case for in-country mobile consolidation. Rapport op www.gsma.com.

Genakos, C., T. Valletti en F. Verboven (2015) Evaluating market consolidation in mobile communications. Brussel: Centre on Regulation in Europe.

Houngbonon, G.V. en F. Jeanjean (2015) What level of competition intensity maximises investment in the wireless industry? TPRC Conference Paper op papers.ssrn.com.

Ministerie van Economische Zaken (2010) Strategische Nota Mobiele Communicatie. Den Haag: Ministerie van Economische Zaken.

OESO (2012) OECD telecommunication price baskets. Artikel op www.oecd.org.

RTR (2016) Ex-post analysis of the merger between H3G Austria and Orange Austria. Paper op www.rtr.at.

WIK (2015) Competition & investment: an analysis of the drivers of investment and consumer welfare in mobile telecommunications. Bad Honnef: WIK Consult. Analyse op stakeholders.ofcom.org.uk.

Auteurs

Categorieën