Veel oudere werknemers willen graag eerder met pensioen, zeker nu de AOW-leeftijd fors stijgt. Maar wat bepaalt eigenlijk de gewenste, de verwachte en de feitelijke pensioenleeftijd?

In het kort

– De leeftijd waarop zestigplussers vervroegd wensen uit te treden is drie jaar lager dan de verwachte pensioenleeftijd.

– Zestigplussers die erg zwaar lichamelijk werk doen of in de bouw werken gaan eerder met pensioen.

– Privé-vermogen speelt een grote rol bij het realiseren van een vervroegde uittreding.

Met het in werking treden van de versnelde verhoging van de AOW-leeftijd is het pensioenlandschap voor de individuele werknemer hardhandig gewijzigd. Dit zal ongetwijfeld nog meer veranderen nu, vanaf 2021, de AOW-leeftijd wordt gekoppeld aan de gemiddelde levensverwachting op 65-jarige leeftijd (De Beer et al., 2017a; 2017b).

Langer doorwerken wordt gemotiveerd door de maatschappelijke kosten die een gevolg zijn van de stijgende levensverwachting van de vergrijzende bevolking. De verhalen dat we alsmaar langer gezond leven zijn waar, maar achter deze algemene trend gaan enorme individuele verschillen schuil. Vooralsnog is de stijging van de AOW-leeftijd veel hoger dan werknemers wensen (Smulders et al., 2017), en bestaan er ook bij werkgevers zorgen over de mate waarin de werknemers in hun organisaties in staat zijn om langer door te werken (Oude Mulders et al., 2018).

Een belangrijke vraag is daarom in hoeverre het pensioensysteem maatwerk kan bieden waardoor mensen, indien nodig of gewenst, eerder met werken kunnen stoppen dan wel langer kunnen doorwerken. Deze vraag ligt ook ten grondslag aan de voortdurende discussie over flexibilisering of differentiatie van de AOW naar zwaarte van beroep. Houdt men onverminderd vast aan de gewenste pensioendatum en neemt men genoegen met een lagere pensioenuitkering, of zal de pensioendatum opschuiven omdat de werknemer gehecht is aan een bepaalde levensstandaard?

Om in kaart te brengen wat werknemers willen en kunnen, laten we in dit artikel zien hoe groot het verschil is tussen de verwachte, gewenste en daadwerkelijke uittredingsleeftijd, wat betreft werknemers met verschillende kenmerken.

Onderzoek

Om meer zicht te krijgen op de pensioenkeuzes van de huidige ouderen heeft het NIDI in 2015 een onderzoek opgestart onder werknemers van zestig jaar en ouder die op z’n minst twaalf uur per week werken, en ook onder hun partners. Het veldwerk vond plaats tussen mei en november 2015, onder 6.700 werknemers aangesloten bij de pensioenfondsen ABP en PFZW, en het bedrijfstakpensioenfonds voor de Bouw. Het responspercentage hierop was 44 procent (Henkens et al., 2017). Twee jaar na de enquête hebben de pensioenfondsen doorgegeven welke deelnemers met pensioen zijn gegaan en op welke leeftijd.

Het databestand is representatief voor een groot deel van de Nederlandse arbeidsmarkt, en bevat genoeg variatie naar geslacht, opleiding en werk (in bouw, onderwijs, zorg, welzijn en bij de overheid) om een goed beeld te krijgen van determinanten van de vervroegde uittredingswensen en het uittredingsgedrag van werknemers van zestig jaar en ouder. In andere sectoren kunnen uittredingswensen en -gedrag natuurlijk anders zijn, maar het is minder waarschijnlijk dat de in dit artikel gepresenteerde statistische relaties sterk afwijken. We bestuderen hier uitsluitend het gedrag bij voltijds uittreden en niet het deeltijduittreden.

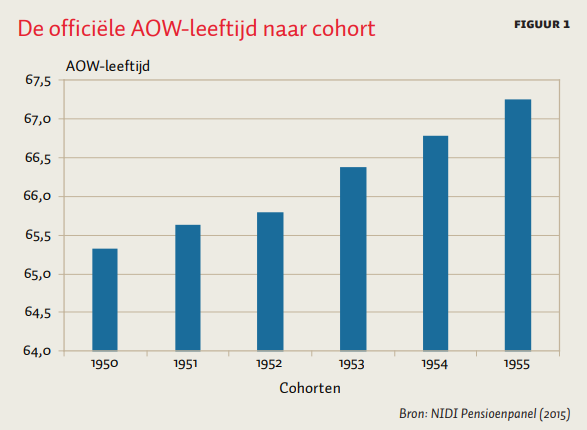

Voor de analyse van vervroegd uittreden in dit artikel concentreren we ons op de cohorten 1952–1955, dus op degenen die bij de eerste meting tussen de 60 en 63 jaar oud waren. Wat deze groep interessant maakt in vergelijking met voorgaand pensioenonderzoek is dat het hier om ouderen gaat die in de afgelopen jaren nadrukkelijk te maken hadden met de versnelde verhoging van de AOW-leeftijd. Dat betreft de extra verhoging van de AOW-leeftijd die zijn beslag kreeg in 2015 om zo de AOW-leeftijd op 67 jaar te laten uitkomen in 2021 in plaats van in 2025 (De Beer et al., 2017a). Uit figuur 1 blijkt dat werknemers geboren in 1950 bijna twee jaar eerder AOW-gerechtigd zijn dan degenen die in 1955 zijn geboren. En de generaties daarvoor konden nog op het vaste anker van 65 jaar rekenen.

Wens en verwachting

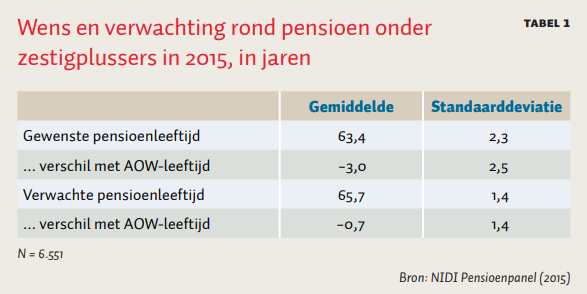

De meeste mensen willen eerder uittreden dan de officiële pensioendatum. De gewenste pensioendatum is gemiddeld drie jaar lager dan de AOW-leeftijd (tabel 1). Daarbij maakt de versnelde verhoging van de AOW-leeftijd het voor oudere werknemers moeilijker dan voorheen om hun gewenste pensioendatum te realiseren – een spanning die recent ook door Smulders et al. (2017) is gerapporteerd.

De gewenste pensioenleeftijd staat dus in schril contrast met de door de werknemers verwachte pensioendatum. Die ligt met 65,7 jaar dicht in de buurt van de officiële AOW-datum voor de werknemers in ons onderzoek. Ongeveer veertig procent van de ondervraagden verwacht iets vóór de AOW-leeftijd met pensioen te gaan. Het is maar een kleine minderheid van ongeveer vijf procent die verwacht langer door te werken.

Indien men eerder verwacht te stoppen met werken dan de AOW-leeftijd, betreft de vervroeging veelal hooguit een jaar. In het kader van de vaak gekoesterde wens om terug te keren naar 65 jaar, is het interessant om vast te stellen dat slechts vijftien procent van de ondervraagden überhaupt nog verwacht dat ze vóór de oude AOW-leeftijd van 65 jaar zouden kunnen stoppen met werken.

De sturende rol van de AOW in de opbouw van verwachtingen over de pensioenleeftijd suggereert dat de financiële prikkels zwaar wegen bij de pensioenbeslissing. Wie vóór de AOW-leeftijd wil stoppen met werken, zal daartoe zijn aanvullende pensioen of het privé-vermogen moeten aanspreken en zal dus – afhankelijk van hoe vroeg men wil uittreden – een behoorlijk financieel offer moeten brengen.

Gewenst, verwacht en feitelijk pensioen

Om meer licht te werpen op de beslissing tot het nemen van vroegpensioen schatten wij drie modellen. Allereerst proberen we de gewenste pensioenleeftijd te verklaren op basis van persoonskenmerken, zoals het cohort waartoe men behoort, het geslacht en het beroep. Vervolgens gebruiken we eenzelfde verklaringsmodel voor de verwachte pensioenleeftijd. Tot slot wordt in het derde model het daadwerkelijke vroegpensioengedrag geanalyseerd.

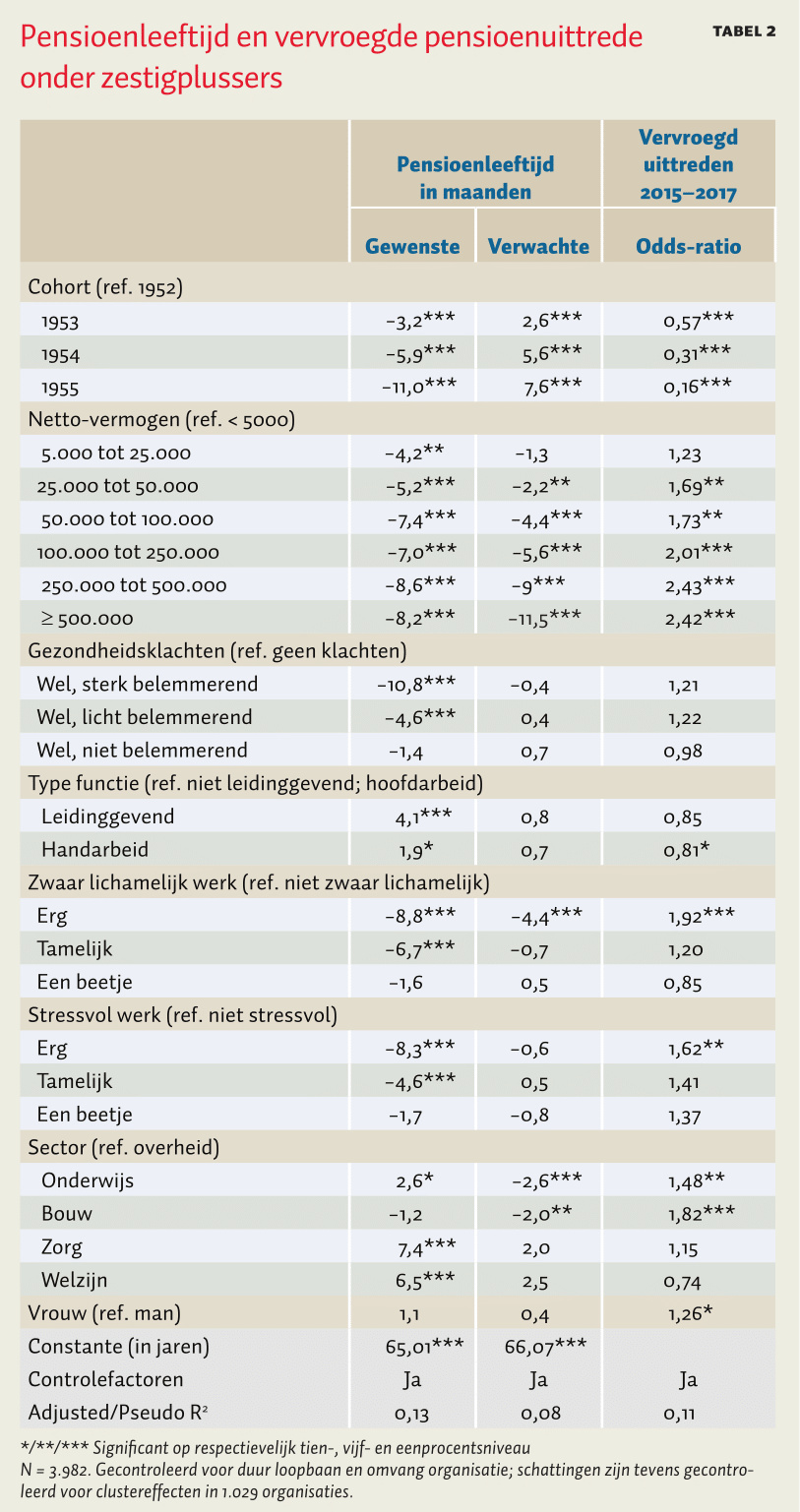

Tabel 2 bevat de uitkomsten van de regressieanalyses. De eerste kolom van deze tabel brengt duidelijk in beeld welke factoren de drang onder zestigplussers tot vervroegd pensioen bepalen. De gezondheid speelt hierbij een grote rol. Indien men veel belemmeringen op het werk ondervindt vanwege gezondheidsklachten, wil men gemiddeld tien maanden eerder stoppen dan de werknemer die nog in goede gezondheid is. En ook de werksituatie speelt een belangrijke rol bij het creëren van pensioenwensen: erg zwaar werk, zowel fysiek als geestelijk, leidt ertoe dat men gemiddeld acht maanden eerder wil stoppen met werken. De enige kracht die een opwaarts effect op de gewenste pensioenleeftijd heeft, is het hebben van een leidinggevende functie. Leidinggevenden willen gemiddeld vier maanden langer werken dan zij die uitvoerend werk verrichten, wat mogelijk te verklaren valt uit het feit dat leidinggevende kwaliteiten minder aan erosie onderhevig zijn op hogere leeftijd (Skirbekk, 2008).

Het financieel kapitaal speelt ook een opvallende rol. Ouderen die beschikken over aanvullend financieel vermogen willen ongeveer zeven maanden eerder stoppen met werken. Het maakt daarbij overigens niet veel uit of men een vermogenspositie van 50.000 of 500.000 euro heeft.

De tegenstelling tussen wens en verwachtingen wordt duidelijk in de tweede kolom, waar de oudere werknemer botst met de harde realiteit van wat er kan. Gezondheid en de zwaarte van het werk spelen niet of nauwelijks een rol bij de verwachte pensioenleeftijd. Alleen werknemers die zeer zwaar werk verrichten, verwachten vier à vijf maanden eerder te zullen uittreden – en dat ligt ook een stuk lager dan de gewenste pensioenleeftijd die men liever acht maanden eerder zou zien ingaan. Het financieel vermogen lijkt hier echter wel de koopkracht te verschaffen die het eventueel mogelijk zou maken om eerder uit te treden: vanaf een vermogen van 50.000 tot meer dan 500.000 euro loopt het vervroegd uittredingsmoment dan op van vier tot elf à twaalf maanden.

Daadwerkelijke pensioenleeftijd

De belangrijkste vraag is uiteraard wat al deze factoren waard zijn op het moment dat men voor de keuze staat om vervroegd uit te treden of niet. Van de werknemers die bij het eerste meetmoment 60–63 jaar waren, is twee jaar later veertien procent gestopt met werken voordat men AOW-gerechtigd is. Van de 60-jarigen is slechts 5 procent gestopt, terwijl van de 63-jarigen 26 procent gestopt is.

De derde kolom van tabel 2 bevat een logistische regressieanalyse ter verklaring van de kans dat men vervroegd uit zou kunnen treden, waarbij vervroegd uittreden is gedefinieerd als het stoppen met werken vóór de officiële AOW-leeftijdsdatum. Vier zaken vallen hierbij op. Allereerst is er een sterk vermogenseffect: de vermogenden tot zeer vermogenden treden vaker vervroegd uit dan min- of mindervermogenden.

Ten tweede, het cohort-effect laat duidelijk zien hoe moeilijk het voor de jongste cohorten is om vervroegd uit te treden. Dit is uiteraard een te verwachten effect, omdat een jonger cohort veel meer financiële offers moet brengen dan een ouder cohort om in de twee navolgende jaren vervroegd uit te treden.

Ten derde is pensioen soms een kwestie van noodzaak en dit geldt vooral voor werknemers met zeer zwaar werk, veelal in de bouw – de kans dat zij vervroegd uittreden is 92 procent hoger dan voor degenen die geen zwaar werk verrichten. In mindere mate geldt dit ook voor werknemers die zeer stressvol werk verrichten: de kans dat zij vervroegd uittreden is 62 procent hoger dan degenen die geen stressvol werk hebben.

Tot slot is de vierde waarneming wellicht het belangrijkste, namelijk dat de gezondheidsklachten, die wat betreft de pensioenwensen van oudere werknemers van belang zijn, niet meer van belang zijn zodra het op feitelijke keuzes aankomt. Dit is een verrassende uitkomst in het licht van de uitgebreide pensioenliteratuur waarin de vervroegde-uittredingsbeslissing altijd nauw verbonden is geweest met de gezondheid van werknemers (French en Jones, 2017; Heyma, 2004).

Het feit dat we nu voor het eerst zien dat gezondheid geen effect heeft op de kans op vroegpensioen, zegt veel over hoe knellend de hervorming van het pensioensysteem tot nu toe uitwerkt. Het impliceert dat de werknemers die belemmerende gezondheidsklachten hebben, weliswaar eerder met pensioen willen, maar gewoon moeten doorwerken omdat de middelen ontbreken om met vervroegd pensioen te gaan, en dat de gezondheidsklachten dusdanig zijn dat ze niet in aanmerking komen voor de WIA. Inderdaad blijkt uit onze cijfers dat 82 procent van de werknemers met gezondheidsklachten die het werk zwaar belemmeren, vooralsnog doorwerken.

Conclusies

Vervroegd pensioen is een kwestie van noodzaak of van financieel vermogen. Dat lijkt een open deur omdat er vroeger uiteraard ook gefortuneerden waren die eerder konden stoppen met werken, en werknemers die uit fysieke noodzaak moesten stoppen met werken. Echter, in het verleden werd de prijs van vervroegde uittreding door het collectief gedragen. Thans is het de individuele deelnemer die grotendeels de financiële verantwoordelijkheid voor het vervroegd uittreden draagt. Deze individuele verantwoordelijkheid heeft grote gevolgen voor de vraag wie er stopt met werken alvorens de AOW-leeftijd te bereiken. Een van onze belangrijkste constateringen is dat dit in de huidige tijd vooral lijkt voorbehouden aan mensen die beschikken over ruime financiële middelen.

De implicaties van deze individualisering zijn op zich nog onzeker. Minder draagkrachtige werknemers in kwetsbare arbeidsmarktposities kunnen het pensioensysteem als knellend gaan ervaren, maar dat kan ook voor werkgevers gelden. De krachten die zo’n knellend pensioensysteem veroorzaken, zullen hun uitweg vroeg of laat vinden via de communicerende vaten van de WIA, de Ziektewet of de WW. In het verleden was dit vraagstuk al actueel (Blöndal en Scarpetta, 1997; Ekamper en Henkens, 1993), maar door de versnelde verhoging van de AOW-leeftijd lijkt het probleem weer volop terug te keren. Flexibilisering van het pensioneringsproces is een middel om oudere werknemers meer mogelijkheden te geven hun pensioenkeuzes af te stemmen op hun preferenties. In de huidige praktijk lijkt dit echter alleen voorbehouden aan mensen die beschikken over ruime financiële middelen.

Literatuur

Beer, J. de, H.P. van Dalen en K. Henkens (2017a) Wanneer voelt de verhoging van de AOW als diefstal? Artikel op www.mejudice.nl, 27 februari.

Beer, J. de, H.P. van Dalen en K. Henkens (2017b) Stijgt de AOW-leeftijd niet te hard? Artikel op www.mejudice.nl, 11 maart.

Blöndal, S. en S. Scarpetta (1997) Early retirement in OECD countries: the role of social security systems. OECD Economic studies, 1997(29), 7–54.

Ekamper, P. en K. Henkens (1993) Arbeidsongeschiktheid en vut: communicerende vaten? ESB, 78(3913), 505–507.

French, E. en J.B. Jones (2017) Health, health insurance, and retirement: a survey. Annual Review of Economics, 9, 383–409.

Henkens, K., H. van Solinge, M. Damman en E. Dingemans (2017) Design and codebook of the NIDI Pension Panel Study (NPPS), first wave, 2017. De Haag: NIDI.

Heyma, A. (2004) A structural dynamic analysis of retirement behaviour in the Netherlands. Journal of Applied Econometrics, 19(6), 739–759.

Oude Mulders, J., K. Henkens en H.P. van Dalen (2018) Werkgevers bezorgd over langer doorwerken. Demos, 34(1), 1–4.

Skirbekk, V. (2008) Age and productivity potential: a new approach based on ability levels and industry-wide task demand. Population and Development Review, 34, 191–207.

Smulders, P., S. van den Bossche en S. van den Heuvel (2017) Veel werknemers willen eerder stoppen met werken dan de overheid beoogt. ESB, 102(4756), 592–594.

1 reactie

Een element dat weinig bij de discussie betrokken wordt, is het afzien van claims op werknemersverzekeringen. Als een 60-jarige op dit moment werkloos wordt, volgt deze automatisch het WW traject dat eindigt in de bijstand. Waarom kan zo iemand, zeker met een medische indicatie, niet kiezen voor een (lagere) AOW vervangende uitkering tot het bereiken van de AOW gerechtigde leeftijd en afzien van zijn rechten op werknemersverzekeringen? Dit is ook een stap naar een Universeel Basisinkomen.