Teneinde de belangen van huidige en toekomstige generaties alsook die van de flora en fauna daadwerkelijk in de governance van een onderneming te verankeren, dient de onderneming dat gestructureerd en toekomstgericht aan te pakken. In deze bijdrage worden er een paar gedachtelijnen ontwikkeld en een instrumentarium besproken dat een bestuur van een onderneming daarbij zou kunnen ondersteunen.

In het kort

– Eerst moet de onderneming uitvinden hoe zij die toekomst ziet; vervolgens kan de governance zo worden aangepast dat alle stakeholders, waaronder de zojuist genoemde, een rol krijgen in het besluitvormingsproces.

– Een consistente aanpak vereist voorts dat de bedrijfsrapportage dit proces ondersteunt, waarbij integrated reporting een geschikt model biedt.

– Het includeren van natuurlijk en sociaal kapitaal in de uitkeringstest – naast financieel kapitaal – is daarmee coherent.

Van ondernemingen wordt er in Nederland verwacht dat zij het maatschappelijk belang in hun beslissingen meenemen. Principe 1.1 van de Corporate Governance Code uit 2016 (hierna: de Code) spreekt van een ‘langetermijnwaardecreatie’ voor de maatschappij, hetgeen in de ontwerp-herziene Code bevestigd is (hierna: de 2022-Code). Diverse auteurs betogen in dit preadvies dat het maatschappelijk belang in de governance van ondernemingen moet worden verankerd. Dat is eenvoudiger gezegd dan gedaan. Het maatschappelijk belang behelst sociale en ecologische belangen, hier en elders, maar ook in de toekomst. Deze bijdrage bevat voorstellen voor hoe de belangen van zowel toekomstige generaties als de flora en fauna in de governance van een onderneming te verankeren zijn.

Preadviezen 2022

Dit artikel maakt onderdeel uit van de Preadviezen 2022 van de Koninklijke Vereniging voor de Staathuishoudkunde. De redactie is gedaan door Rutger Claassen en Dirk Schoenmaker. Op 17 november worden de Preadviezen gepresenteerd bij het ministerie van Economische Zaken en Klimaat in Den Haag, aanmelden kan via de website van de KVS.

In de definitie van duurzame ontwikkeling van de Verenigde Naties werd er dertig jaar geleden al verwezen naar toekomstige generaties (Brundtland, 1987): “[een ontwikkeling die] tegemoetkomt aan de noden van het heden, zonder de mogelijkheden van de toekomstige generaties om in hun eigen behoeften te voorzien in het gedrang te brengen”. Die ‘noden van het heden’ zijn uiteengezet in de Duurzame-ontwikkelingsdoelen (Sustainable Development Goals; SDG’s) van de VN, en geanalyseerd door Kate Raworth in de Social Foundation (Raworth, 2017). De zorg voor toekomstige generaties en de natuur wordt in veel VN-documenten genoemd, waaraan ook Nederland zich heeft gecommitteerd. Het probleem is dat deze stakeholders niet zelf voor hun belangen kunnen opkomen zolang ze geen (geïnstitutionaliseerde) stem hebben in de besluitvormingsprocessen van overheden en ondernemingen.

Dat de behoeften van toekomstige generaties en de natuur nu reeds in het gedrang komen door onze economische ontwikkeling, is vastgesteld in de Planetary Boundaries-onderzoeken van het Stockholm Resilience Centre (2022). Zes van de negen planetaire biofysische grenzen zijn overschreden, namelijk: klimaat; biodiversiteit; zoet water; chemicaliën en plastic in het milieu; landgebruik; en de fosfor-stikstof-cycli. Hierdoor worden biofysische patronen onvoorspelbaar, en doen er zich steeds meer abrupte, grootschalige en onomkeerbare veranderingen voor. Uiteindelijk zal er voor de toekomstige generaties geen ‘safe operating space’ meer zijn.

Voor veel ondernemingen is het een uitdaging om uit te vinden of hun bedrijfsactiviteiten impact hebben op mensen, toekomstige generaties en de natuur – en welke dat dan is. De eerste stap zou het uitvoeren van een ‘due diligence’-onderzoek (‘gepaste zorgvuldigheid’) moeten zijn inzake internationaal maatschappelijk verantwoord ondernemen (IMVO), ook wel ‘IMVO-risicomanagement’ genoemd. Dit wordt gevergd van ondernemingen door De OESO-richtlijnen voor multinationale ondernemingen (OESO, 2011), en de Guiding principles on business and human rights van de VN (VN, 2011). Bij het opstellen van deze normen waren ondernemingen en hun koepelorganisaties partij. Ook de IMVO-sectorconvenanten van de SER vereisen dat de convenantspartijen zo’n onderzoek uitvoeren (SER, 2022a). Deze internationale soft law-normen geven invulling aan open normen zoals ‘zorgvuldigheid’ (Rechtbank Den Haag, 2021) en ‘behoorlijk ondernemingsbestuur’. Een aantal jurisdicties verplicht ondernemingen om IMVO-onderzoek te doen en daarover te rapporteren (Frankrijk [IMVO], Verenigd Koninkrijk en Australië [slavernij] en de Europese Unie [hout en conflictmineralen]). Waarschijnlijk gaat binnenkort een algemene IMVO due diligence-plicht gelden ingevolge Europese en Nederlandse wetgeving (SER 2022b). De onderzoeksresultaten helpen de onderneming om te bepalen welke maatregelen er nodig zijn om de negatieve gevolgen van de bedrijfsactiviteiten ongedaan te maken, en deze in de toekomst te voorkomen. Dit wordt hierna nader uitgewerkt.

Uit onderzoek blijkt echter dat de meeste ondernemingen geen onderzoek doen, en dat zij die dat wel doen zich vaak beperken tot het onderzoeken van risico’s op milieu- óf mensenrechtengebied (EC, 2020). Veel ondernemingen gaan vervolgens niet verder dan het stapsgewijs terugdringen van negatieve effecten. Met andere woorden: weinig ondernemingen wijzigen hun businessmodel zodanig dat zij een positieve invloed hebben op toekomstige generaties en de natuur (langetermijnwaardecreatie). Maatschappelijke ondernemingen pakken dat anders aan – zij hebben hun businessmodel juist specifiek ontwikkeld om maatschappelijke uitdagingen tegemoet te treden en zo positieve invloed uit te kunnen oefenen (Lambooy et al., 2021). Door middel van impact-rapportages laten ze zien in hoeverre ze daarin succesvol zijn (Register Sociale Ondernemingen). Deze bijdrage gaat echter niet over maatschappelijke ondernemingen, maar over ‘reguliere’ ondernemingen – die ook hun businessmodel moeten evalueren, en als dat nodig is te herzien, om maatschappelijke waarde te kunnen creëren. Daarvoor zijn er een toekomstvisie en -plan nodig. Verderop wordt deze gedachtegang uitgewerkt.

Belangrijk is voorts om de visie en het plan op effectieve wijze te implementeren. In deze bijdrage worden opties besproken om de belangen van huidige en toekomstige stakeholders, en van de natuur te verankeren in de governance. Een consistente aanpak vereist dat de bedrijfsrapportage dit proces ondersteunt, en dat de uitkeringstest ook deze belangen in aanmerking neemt.

IMVO-Due diligence en circulariteit

In een IMVO due diligence onderzoek wordt onderzocht of er in de internationale waardeketen van de onderneming mensenrechten en arbeidsnormen worden geschonden, er milieuvervuiling wordt veroorzaakt, en of er sprake is van corruptie. De waardeketen begint bij de grondstoffen: waar en hoe worden die gewonnen? Vervolgens loopt men de keten langs totdat het eindproduct of de dienst is (op)gebruikt. Ook de afvalstromen vormen een onderdeel van het onderzoek, omdat deze invloed hebben op mens en natuur – bijvoorbeeld plasticafval in waterstromen en oceanen, en koolstof, CO2 en stikstofoxiden in de lucht. Bij online-diensten, het digitaliseren van productieprocessen, de inzet van technologie en het operationeel houden van datacentra spelen er eveneens veel issues: metalen voor datacentra en de hardware van gebruikers komen uit mijnen die aan de lokale biodiversiteit schade toebrengen; om de software te laten draaien is er energie nodig; online kan er illegale content circuleren (bijvoorbeeld wapenverkoop); en de arbeidsvoorwaarden van werknemers in de keten zijn vaak slecht. De klanten van een onderneming moeten ook in beeld worden gebracht – aan wie worden bijvoorbeeld de metalen, chemicaliën of wapens verkocht, en wat doet die koper daarmee? (Hoge Raad, 2009; 2018)

De directe toeleveranciers en afnemers zijn meestal wel bekend, maar de schakels verderop in de waardeketen vaak niet. Een onderneming moet dus moeite doen om haar producten- en dienstenketens, ketenpartners, klanten, andere stakeholders en haar impact op de natuur in kaart te brengen. Daarna kan de invloed worden geïnventariseerd (Lambooy et al., 2019). Er bestaan diverse methoden om de end-to-end-cyclus van een product of dienst te analyseren (UNEP/CETAC, 2017; Lambooy et al., 2017; Croes, 2021). Het proces wordt gemakkelijker wanneer de onderneming de hele verticale product- en dienstenketen in eigendom heeft, dan wel contractueel kan controleren. Een alternatief is om te werken met keurmerken. De organisaties achter de keurmerken onderzoeken de herkomst en productiemethoden van de materialen en producten. Vervolgens dient dan nog wel het einde van de waardeketen te worden beoordeeld – het gebruik door de eindgebruiker en het afval.

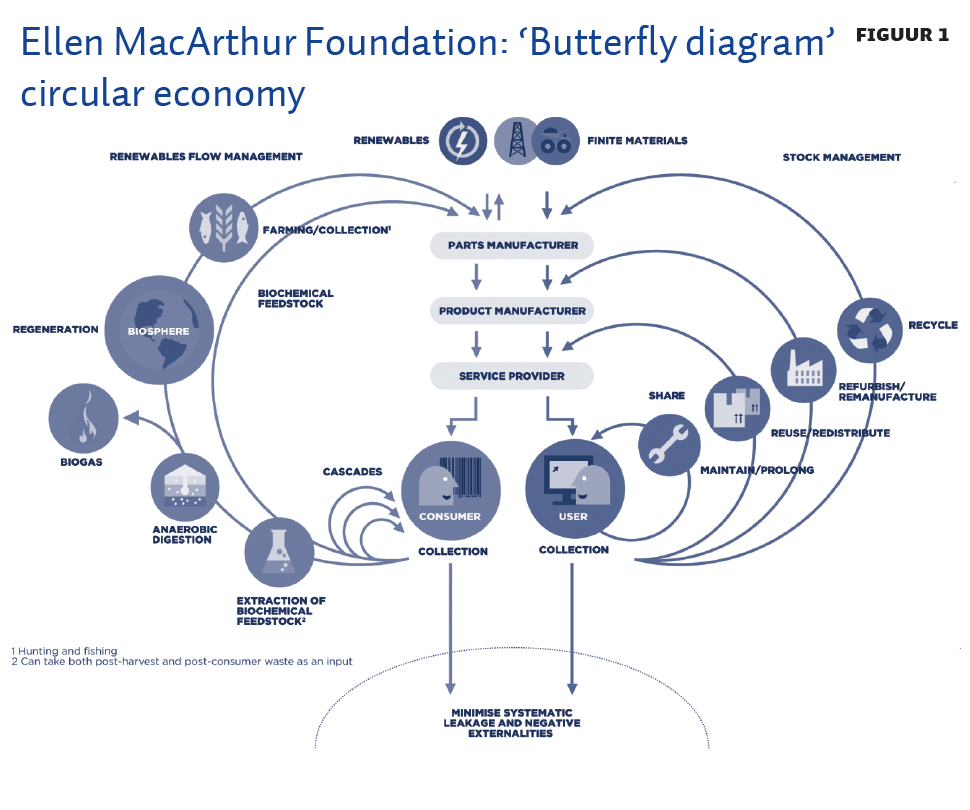

Een cruciaal duurzaamheidsdoel is om onze economie circulair te maken (Circular Economy Action Plan, zie EC (2021)). Circulariteit houdt in dat alle product-, water-, energie- en afvalstromen zo worden ontworpen dat alles uit hernieuwbare bronnen komt en herbruikbaar is, met andere woorden: zijn waarde behoudt (Ellen MacArthur Foundation; Maitre-Ekern, 2019). Daarbij moet landconversie worden voorkomen, en natuur moet kunnen regenereren (figuur 1). Een IMVO-onderzoek levert een onderneming vele inzichten op over de transitie naar een circulair businessmodel.

(Her)ontwerpen van het businessmodel

De transitie van lineair naar circulair vergt in de meeste gevallen het opnieuw ontwerpen van het businessmodel. Bovendien leiden maatregelen – nodig om negatieve externe effecten te voorkomen en om tot een ‘true price’ te komen – ook tot verandering. De non-profit-organisatie het Lab Toekomstige Generaties (Lab TG), heeft een manier ontworpen om daarover na te denken met diverse bij de onderneming betrokken personen (bestuurders, werknemers, stakeholders, adviseurs). Teneinde een gezamenlijke toekomstvisie te formuleren, wordt er een ‘ToekomstRaad’ georganiseerd. De deelnemers worden ‘meegenomen’ naar hun voorouders, en wat die hebben bijgedragen aan het leven van de deelnemer vandaag. Vervolgens gaan de deelnemers op reis naar de toekomst, bijvoorbeeld naar het jaar 2100. Iedere deelnemer wordt gevraagd om in stilte te reflecteren op de mooist mogelijke toekomst, en wat deze onderneming daaraan kan bijdragen. De ‘toekomstbeelden’ worden in subgroepen gedeeld, en daarna in de plenaire sessie. Omdat er een jaartal vrij ver weg wordt gekozen, en er ook een concrete vraag wordt gesteld – namelijk hoe deze onderneming kan bijdragen aan een mooist mogelijke toekomst – vervallen veel tegenstellingen en belangenposities die de onderneming er vandaag van weerhouden om de koers te wijzigen. Vaak blijkt het dat veel deelnemers vergelijkbare perspectieven schetsen. Daarna wordt er via ‘back casting‘ geformuleerd wat de onderneming op weg naar die mooist mogelijke toekomst in 2075, 2050, 2025 moet hebben gedaan. Zo kan het businessmodel worden aangepast en een actieplan worden opgesteld.

Een bijkomend instrument is de ‘Toekomst Effect Rapportage’ (TER), dat door het Lab TG en de consultantfirma Accenture wordt ontworpen. Het doel is om daarmee bedrijven te ondersteunen in de transitie van hun businessmodel, door regelmatig te bespreken hoe de beslissingen van vandaag invloed kunnen hebben op toekomstige generaties en de natuur. De nieuwe doelstellingen vergen een nieuwe governancestructuur, aanpassing van de bedrijfsactiviteiten en de monitoring daarvan. Door de TER periodiek uit te voeren kan een onderneming daarbij op koers gehouden worden. De onderneming kan de uitkomsten publiekelijk delen in haar jaarverslag om zo invulling te geven aan de langetermijnwaardecreatie.

Aanpassing van het governancemodel

De instructie in de Code om de belangen van stakeholders in acht te nemen, heeft er in het algemeen niet toe geleid dat stakeholders op formele wijze worden betrokken bij de besluitvormingsprocessen. Voor maatschappelijke-waardecreatie is het belangrijk dat stakeholders – ook toekomstige generaties en de natuur – een expliciete stem krijgen (Starik, 1995). Tot nog toe heeft het onvoldoende gewerkt als ‘gewone’ bestuurders zich over dergelijke belangen ontfermen. Een manier is om meer diversiteit in de samenstelling van het bestuur te brengn, in aanvulling op hetgeen er wettelijk wordt vereist en in de Code wordt voorgeschreven (zoals met betrekking tot gender). Jongeren of vertegenwoordigers van jongerenorganisaties kunnen bijvoorbeeld in het bestuur worden opgenomen, wellicht met een aangepaste rol, om zo de belangen van jongeren naar voren te brengen. Verder kan een bestuurder met de portefeuille ‘toekomstige generaties en natuur’ worden benoemd met de taak om de koers van de onderneming te monitoren en op die thema’s bij te sturen (kader 1).

Een andere optie is om in het bestuur vertegenwoordigers op te nemen van organisaties die de belangen van toekomstige generaties en/of de natuur vertegenwoordigen; bijvoorbeeld het Lab TG, het Wereldnatuurfonds of een ‘natuurrechtspersoon’. Met natuurrechtspersoon wordt gedoeld op een element van de natuur zoals een rivier, een berg of een dier(soort) die bij wet of via de rechter rechtspersoonlijkheid heeft gekregen. Wereldwijd zijn er de afgelopen vijftien jaar meer dan 400 initiatieven gelanceerd om rechten aan elementen van natuur te geven (Putzer et al., 2022). Daarvan is al ruim 60 procent geëffectueerd. Wanneer een onderneming opereert in een gebied in of nabij een natuurrechtspersoon, zoals de lagune Mar Menor in Spanje (The Guardian, 2022b), dan kan de ‘guardian’ van die rechtspersoon in het bestuur van de onderneming worden benoemd om te monitoren dat de ondernemingsactiviteiten worden uitgevoerd zonder de betreffende natuur te beschadigen.

Een andere manier om een expliciete stem te geven aan toekomstige generaties en de natuur is om een ‘stakeholdersraad’ in te stellen, en dit orgaan in de statuten te verankeren (Colenbrander en Lambooy, 2017; 2018). De competenties van zo’n statutair orgaan zijn beperkt door de artikelen 2:78a en 2:189a BW en de competenties die in Boek 2 BW aan het bestuur, de raad van commissarissen en de algemene vergadering zijn toegewezen. De stakeholdersraad kan wel statutair het recht krijgen om informatie op te vragen en/of gehoord te worden ten aanzien van (bepaalde) onderwerpen of voorgenomen besluiten, en ook om een niet-bindend advies te geven aan het bestuur, dan wel met initiatiefvoorstellen te komen (art. 23 lid 3 WOR). In de stakeholdersraad kunnen representanten van toekomstige generaties en de natuur worden benoemd.

Een variant daarop is om toekomstige generaties en de natuur via een ‘prioriteitsstichting’ een stem te geven bij belangrijke beslissingen, zoals het doen van een bindende voordracht voor nieuwe bestuurders, en zoals de instemming inzake besluiten die de kernactiviteiten of organisatie betreffen. Dan worden bijzondere rechten aan het orgaan van prioriteitsaandeelhouders in de statuten toegekend (artt. 2:92(3) en 2:201(3) BW). In het stichtingsbestuur kunnen dan vertegenwoordigers van toekomstige generaties en de natuur worden benoemd (kader 2).

Een alternatief om de belangen van toekomstige generaties en de natuur in de governance op te nemen, is het aanstellen van een ‘Ombudspersoon voor Toekomstige Generaties’. Die kan deel uitmaken van een stakeholdersraad of bestuur van een prioriteitsstichting, dan wel worden benoemd op een niet in de statuten verankerde positie. In dat laatste geval zal de effectiviteit op een andere wijze moeten worden gewaarborgd. Het aanstellen van een ombudspersoon is een van de door het Lab TG ontwikkelde instrumenten om de belangen van toekomstige generaties te behartigen. Daarnaast pleit het Lab TG voor institutionalisering van een ‘Ombudspersoon voor Toekomstige Generaties’ in het Nederlandse bestel, net zoals de Future Generations Commissioner for Wales in de Well-Being of Future Generations (Wales) Act uit 2015.

Tot slot, een praktisch uit te voeren idee is afkomstig van oud-minister en schrijver Jan Terlouw: plaats een fysieke ‘Toekomststoel’ in de bestuurskamer, die bestuurders eraan herinnert dat alle besluiten van vandaag invloed hebben op toekomstige generaties (www.toekomststoel.nl).

Kader 1: Faith In Nature

De Schotse onderneming voor natuurlijke schoonheidsproducten Faith In Nature heeft een non-executive director benoemd met de portefeuille ‘nature guardian’, “giving the natural world a legal say in its business strategy” (The Guardian, 2022a). De statuten vermelden nu dat de onderneming beoogt “to have a positive impact on nature as a whole”. De onderneming zal transparant zijn over de bestuursbeslissingen. Wanneer van de inbreng van de ‘nature guardian’ wordt afgeweken, zal de motivatie daartoe worden gepubliceerd.

Kader 2: Patagonia

Bij het outdoormerk Patagonia wordt 2 procent van de aandelen en alle beslissingsbevoegdheid overgedragen aan een trust, die toezicht moet houden op de naleving van de missie en waarden van de onderneming. De andere 98 procent van de aandelen, en daarmee bijna alle dividenden, gaat naar de non-profitorganisatie Holdfast Collective, met het doel “to fight the environmental crisis, protect nature and biodiversity, and support thriving communities, as quickly as possible” (The Guardian, 2022c). De onderneming verklaarde: “As of now, Earth is our only shareholder.”

Integrated reporting en De uitkeringstest bij kapitaalsuitkeringen

Het wijzigen van het businessmodel om maatschappelijke waarde te creëren, ook voor toekomstige generaties en de natuur, vergt dat de interne en externe rapportagelijnen daaraan worden aangepast, met vaststelling van duidelijke indicatoren. Financiële successen moeten worden gekoppeld aan sociale en ecologische successen om maatschappelijke-waardecreatie aan te tonen. Integrated reporting is de meest geëigende wijze om dat te doen, omdat de drie kapitalen – natuurlijk kapitaal (planet), sociaal kapitaal (people) en financieel kapitaal (profit) – met elkaar worden verbonden (Lambooy et al., 2014; Villiers, 2014). Een integrated report geeft dus inzicht in de financiële, sociale en ecologische resultaten, om zodoende aan te tonen welke maatschappelijke waarde de onderneming creëert. Ook wordt er aangegeven welke maatregelen er zijn genomen om negatieve impact ongedaan te maken en positieve impact te genereren (Maas et al., 2016). Deze vorm van rapportage ondersteunt het bestuur bij het sturen op maatschappelijke-waardecreatie en bij het afleggen van verantwoording aan de stakeholders. Al is de methodiek nog niet perfect, een aantal ondernemingen is hiermee al aan de gang gegaan. Wanneer de onderneming een ToekomstRaad heeft georganiseerd en/of een TER als instrument gebruikt, dan kan zij ook daarvan verslag doen.

In lijn daarmee wordt voorgesteld om bij hantering van de uitkeringstest, naast een beoordeling van de toestand van het financieel kapitaal, ook die van het sociaal kapitaal en het ecologisch kapitaal van de onderneming te onderzoeken (Ang en Lambooy, 2022). Ingevolge de artikelen 2:105 en 216 BW kunnen dividend of andere uitkeringen slechts aan de aandeelhouders worden verstrekt voor zover er voldaan is aan de balanstest (eigen vermogen is groter dan de verplichte wettelijke en statutaire reserves) en de solventie/liquiditeitstest (beoordeling of de vennootschap na de uitkering nog kan voortgaan met het betalen van opeisbare schulden). Beide testen zien alleen op de financiële situatie. Een vergelijkbare aanpak zien we in de wetgeving van de EU, het Verenigd Koninkrijk, de Verenigde Staten en Australië (Ang en Lambooy, 2022). Daarmee wordt er voorbijgegaan aan het ondernemingsbelang van het goed onderhouden van het natuurlijk en sociaal kapitaal. Immers, zonder het natuurlijk en sociaal kapitaal kan de onderneming niet voortbestaan. Evenzeer wordt er voorbijgegaan aan de verantwoordelijkheid van de onderneming om ecologische en sociale schade te voorkomen en te herstellen, omdat dergelijke kosten thans meestal niet in de balans zijn opgenomen. Zo is de situatie ontstaan dat een onderneming ondanks bestaande problemen wel eigen aandelen kan inkopen of dividend kan uitkeren, waardoor er vervolgens vaak geen geld meer over is om dergelijke problemen op te lossen.

Bij uitbreiding van de uitkeringstest zou een bestuur moeten nagaan of de onderneming nog moet investeren in maatregelen om negatieve effecten van de ondernemingsactiviteiten aan te pakken. Bijvoorbeeld: het plaatsen van zonnepanelen voor de elektriciteitsvoorziening; bossen planten ter compensatie van CO2-uitstoot; opleidingen organiseren voor personeel; of herstelbetalingen uitvoeren om de salarisongelijkheid tussen mannen en vrouwen op te heffen. Teneinde de drie kapitalen te verbinden, zou het passend zijn om dat terug te laten komen in de uitkeringstoets. Daarbij kan er worden geprofiteerd van de informatie die het integrated report biedt. De implementatie van IMVO en een circulair businessmodel vergt een andere manier van rapporteren en beoordelen. Indien de wetgever deze gedachtegang zou overnemen in de uitkeringstest, zou hij daarmee het bestuur steunen in zijn ambitie om zorgvuldig en circulair te opereren.

Conclusie

Het vereiste van de langetermijnwaardecreatie (Code en 2022-Code) vergt dat een onderneming naast de belangen van de huidige ook die van de toekomstige generaties onderzoekt, evenals die van de flora en fauna. De categorieën hebben momenteel geen stem in ondernemingen. In deze bijdrage is er onderzocht hoe die stemmen in de praktijk kunnen worden gehoord.

Ten eerste is hier besproken dat het organiseren van een ToekomstRaad, het hanteren van een TER en een Toekomststoel, alsook het benoemen van een Ombudspersoon voor Toekomstige Generaties, de onderneming kan helpen om de (nieuwe) koers uit te zetten en de huidige werkmethoden toekomstbestendig te maken. In principe kan elke onderneming dergelijke methoden zelf oppakken en ontwikkelen; daar is geen wetgeving voor nodig, noch bestaan er vaste vormen voor. De methodiek van de TER en de intentie om die jaarlijks toe te passen, kan in de corporategovernance-verklaring worden opgenomen, waarmee het bestuur aangeeft dat aan de maatschappelijke zorgvuldigheidstoets voor het besturen van de onderneming verdere invulling wordt gegeven. Dit zou dan ook in het jaarverslag moeten worden vermeld. Daarnaast dient de onderneming vanzelfsprekend regelmatig haar wereldwijde keten te onderzoeken, om mensenrechtenschendingen en negatieve impact op de natuur te signaleren en om corrigerende maatregelen te nemen.

Ten tweede, om de stemmen van stakeholders die thans niet worden gehoord in de governance op te nemen – de toekomstige generaties en de natuur – wordt aanbevolen om daarvoor vertegenwoordigers in het bestuur op te nemen, dan wel een bestuurder met de portefeuille ‘toekomstige generaties en natuur’ te benoemen. Als alternatief is het instellen van een statutair verankerde stakeholdersraad en/of het uitgeven van prioriteitsaandelen gesuggereerd – beide met specifieke rechten om invloed uit te oefenen op de besluitvorming in de onderneming. De ondernemingen Faith In Nature en Patagonia brengen deze varianten al in praktijk.

Ten derde, over de afweging van de belangen van toekomstige generaties en de natuur dient er steeds intern en ook extern verantwoording te worden afgelegd. Integrated reporting biedt daarvoor een model, omdat daarin het natuurlijk kapitaal, sociaal kapitaal en financieel kapitaal met elkaar worden verbonden. In lijn daarmee wordt voorgesteld om bij uitkeringen aan aandeelhouders een bredere invulling te geven aan de uitkeringstest – namelijk een die uitgaat van alle drie de genoemde kapitalen. Daarmee wordt een bestuur in zijn ambitie gesteund om zorgvuldig en circulair te opereren.

Literatuur

Ang, Y.S. en T.E. Lambooy (2022) (Re)defining corporate solvency for sustainability. International and Comparative Corporate Law Journal, 15(2), 56–92.

Brundtland, G.H. (1987) Our common future: Report of the World Commission on Environment and Development. UN-Document A/42/427.

Colenbrander, A.G. en T.E. Lambooy (2017) Actuele ontwikkelingen betreffende het organiseren van een gestructureerde stakeholdersdialoog. Juridisch up to Date, artikelnr. 2017-0115.

Colenbrander, A. en T. Lambooy (2018) Engaging external stakeholders in Dutch corporate governance. International and Comparative Corporate Law Journal, 13(2), 1–20.

Croes, P. (2021) Comprehensive in-supply chain life cycle assessment of the preventive cost-based externalities of products. Proefschrift Universiteit Utrecht.

Ellen MacArthur Foundation (2019) The butterfly diagram: visualising the circular economy.

EC (2020) Study on due diligence requirements through the supply chain: Final report. Europese Commissie, januari. Te vinden op op.europa.eu.

EC (2021) Circular economy action plan. Europese Commissie. Te vinden op environment.ec.europa.eu.

Hoge Raad (2009) Van Anraat; ECLI:NL:HR:2009: BG4822.

Hoge Raad (2018) Kouwenhoven; ECLI:NL:HR:2018: 2336.

Lambooy, T., M. Bosman en S. Solaimani (2017) Sustainability hot spot analysis of two ready-made garments. Report of findings in Work Package 3. Te vinden op www.smart.uio.no.

Lambooy, T., M. Bosman, A. Argyrou et al. (2019) The regulatory ecology of two severe sustainability hot spots in the product life cycles of a pair of jeans and a T-shirt. Report of findings in Work Package 3. Te vinden op www.smart.uio.no.

Lambooy, T., A. Argyrou en A. Bolhuis (2021) A tailor-made legal form for social enterprises in the Netherlands is on its way. European Company Law, 18(1), 22–33.

Lambooy, T., R. Hordijk en W. Bijveld (2014) Communicating about integrating sustainability in corporate strategy: Motivations and regulatory environments of integrated reporting from a European and Dutch Perspective. In: R. Tench, W. Sun en B. Jones (red.), Communicating Corporate Social Responsibility: Perspectives and Practice (Critical Studies on Corporate Responsibility, Governance and Sustainability, Vol. 6): Bingley: Emerald Group Publishing Limited, p. 217–255.

Maas, K., S. Schaltegger en N. Crutzen (2016) Advancing the integration of sustainability measurement, management and reporting. Journal of Cleaner Production, 133, 859–862.

Maitre-Ekern, E. (2019) Towards a circular economy for products: An analysis of EU’s policy and regulatory framework in an ecological perspective. Universitetet i Oslo, Proefschrift. Te vinden op www.duo.uio.no.

OESO (2011) De OESO-richtlijnen voor multinationale ondernemingen. Nederlandse vertaling, versie 2011, te vinden op www.oesorichtlijnen.nl.

Putzer, A., T. Lambooy, R. Jeurissen en E. Kim (2022) Putting the rights of nature on the map. A quantitative analysis of rights of nature initiatives across the world. Journal of Maps, 1–8.

Raworth, K. (2017) Doughnut economics: Seven ways to think like a 21st-century economist. White River Junction, VT: Chelsea Green Publishing.

Rechtbank Den Haag (2021) Milieudefensie et al. vs. Shell; ECLI:NL:RBDHA:2021:5337.

SER (2022a) IMVO-convenanten. Te vinden op www.imvoconvenanten.nl.

SER (2022b) Wat betekent het EU-wetsvoorstel due diligence voor Nederland? Te vinden op www.imvoconvenanten.nl.

Starik, M. (1995) Should trees have managerial standing? Toward stakeholder status for non-human nature. Journal of Business Ethics, 14(3), 207–217.

Stockholm Resilience Centre (2022) Planetary boundaries. Informatie te vinden op www.stockholmresilience.org.

The Guardian (2022a) Eco beauty company ‘appoints nature’ to its board of directors. The Guardian, 22 september.

The Guardian (2022b) Endangered Mar Menor lagoon in Spain granted legal status as a person. The Guardian, 21 september.

The Guardian (2022c) Patagonia’s billionaire owner gives away company to fight climate crisis. The Guardian, 15 september.

UNEP/SETAC (2016) Hotspots analysis: An overarching methodological framework. UNEP/SETAC Life Cycle Initiative. Te vinden op europa.eu.

Villiers, C. (2014) Integrated reporting for sustainable companies: What to encourage and what to avoid. European Company Law, 11(2).

VN (2011) Guiding principles on business and human rights. Te vinden op www.ohchr.org.

Auteur

Categorieën