Als gevolg van regulering is de markt voor accountantscontroles erg transparant, ‘een glazen huis’ als het ware. De markt leent zich daarom goed voor economisch onderzoek.

In het kort

– In het publieke debat zijn er zorgen wat betreft de kwaliteit van de accountantscontrole.

– Opvallend is dat onderzoek in het debat geen grote rol speelt, terwijl er wel veel informatie beschikbaar is.

– Ook economen kunnen hun voordeel doen met de data uit deze transparante markt.

De markt voor accountantscontroles heeft een aantal kenmerken die de bestudering ervan veel makkelijker maken dan voor andere markten het geval is. De markt voor accountantscontroles is onder andere erg transparant, een ‘glazen huis’ als het ware. Dit vloeit voort uit de nog steeds aan belang winnende regulering van deze markt.

Regulering accountantscontrole

De dienst accountantscontrole van de financiële verslaggeving – en de regulering ervan – heeft een lange geschiedenis (Watts en Zimmerman, 1983). De vraag naar accountantscontrole ontstaat op het moment dat de manager van een onderneming niet de (volledige) aandeelhouder en financier ervan is. Het management van op winst gerichte ondernemingen maakt dan periodiek een, door een accountant gecontroleerd, financieel verslag om de aandeelhouders in te lichten.

Het doel van de accountantscontrole is om de getrouwheid van het financiële verslag te verzekeren, opdat de gebruikers van de jaarrekening (aandeelhouders, maar ook andere belanghebbenden zoals financiers) vertrouwen kunnen hebben in de gerapporteerde informatie (Jensen en Meckling 1976; Watts en Zimmerman, 1986). Ook voor niet op winst gerichte organisaties is er vraag naar het controleren van het verslag van de uitkomsten van de bestuurshandelingen.

Kader 1 – Accountants in Nederland

Het register van de AFM bevatte in 2018 290 accountantsorganisaties, waarvan er 9 een Organisatie van Openbaar Belang (OOB) mogen controleren. Het Accountancy Dashboard van de NBA laat zien dat er daarnaast nog ongeveer 1.700 andere accountantsorganisaties zijn waarbij accountantsleden van de NBA zijn betrokken.

De NBA registreerde in 2018 19.883 RA’s en AA’s werkzaam in Nederland Niet al deze accountants voerden wettelijke controles uit. In tegenstelling tot veel andere EU-landen behouden RA’s en AA’s hun titel als ze uit het beroep stappen. Slechts 44 procent van hen – 8.792 accountants – werkt in de controlepraktijk. Daarvan zijn er 1.400 die effectief de accountantsverklaring mogen ondertekenen, en dus geregistreerd zijn als externe accountant bij de AFM. Al deze informatie is per jaar makkelijk terug te vinden: al vanaf het begin publiceerden de beroepsorganisaties die door de jaren heen bestaan hebben hun ledenlijsten met ook de accountantsorganisatie-affiliatie.

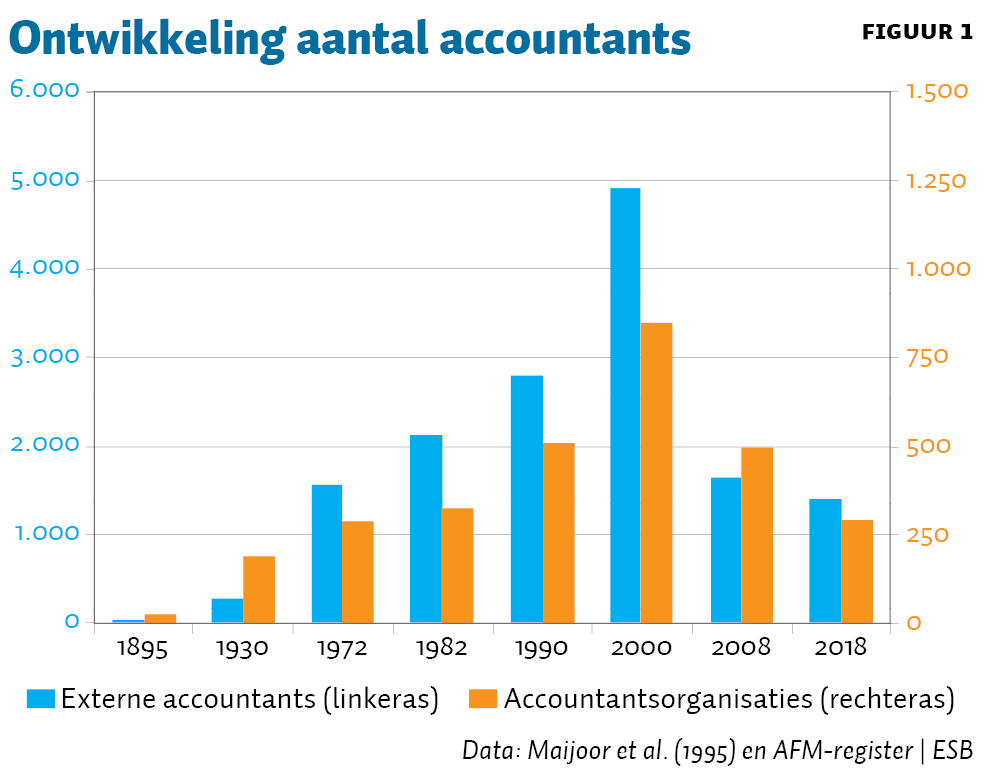

Figuur 1 toont de evolutie van het aantal accountants en accountantsorganisaties. Vanaf het ontstaan van de accountantscontrolemarkt nam zowel het aantal accountants als het aantalaccountantsorganisaties toe. Echter, na de invoering van de herziene Richtlijn in 2006, bleek de AFM streng bij het verlenen van vergunningen, en het registreren van externe accountants. Hierdoor ontstond er in 2008 een sterke daling van het aantal accountantsorganisaties en accountants. In de periode daarna was er tot 2018 een verdere daling in het aantal accountantsorganisaties waar te nemen, voornamelijk door de strengheid van de AFM.

Nederland hanteert voor de wettelijke verplichting, in tegenstelling tot andere EU-landen, de hoogst mogelijke omvanggrenzen, waardoor er naar verhouding minder wettelijke controles zijn. Dit leidde tot 19.870 wettelijke controles in 2018, waarvan 882 controles bij OOB-cliënten.

Zo’n 45 procent van alle controles wordt uitgevoerd door de Big Four van accountantsorganisaties, en deze staan in voor 72 procent van de in de markt gegenereerde omzet. Naast de wettelijke controles worden er ook vrijwillige, volwaardige accountantscontroles bij kleine, en zelfs micro-ondernemingen uitgevoerd. Het exacte aantal daarvan is in Nederland niet bekend. In het VK gaat het om drie procent van de niet-controleplichtige vennootschappen (Clatworthy en Peel 2013).

Accountants, samenwerkend in accountantsorganisaties, zijn de onafhankelijke deskundige partij die de accountantscontroledienst kan leveren. In Nederland is de aanbodzijde van de markt voor accountantscontrole ‘georganiseerd’ sinds het ontstaan in 1895 van een beroepsorganisatie van deskundigen.

De beroepsorganisatie van accountants, tegenwoordig de Nederlandse Beroepsorganisatie van Accountants (NBA), heeft vanaf haar ontstaan drie samenhangende doelen nagestreefd die haar eigen positie versterken: regulering van de toetreding tot het accountantsberoep, verplichte openbaarmaking van financiële jaarstukken door ondernemingen en andere organisaties, en verplichte controle daarvan door een accountant, die lid is van de beroepsorganisatie (De Vries, 1985). Die drie doelen werden in 1971 in Nederland bereikt.

Alleen Nederlandse accountantsorganisaties met in Nederland opgeleide leden van de NBA – Registeraccountants (RA’s) en Accountants-administratieconsulenten (AA’s) – mogen jaarrekeningcontroles uitvoeren bij Nederlandse cliënten (kader 1). De internationale namen van de grotere accountantsorganisaties doen wellicht anders vermoeden, maar de Nederlandse delen van de wereldwijde netwerken waartoe ze behoren, zijn zelfstandige Nederlandse ondernemingen.

Vanaf 1978 is de regulering in Nederland verder doorgezet via implementatie van de door de Europese Unie (EU) uitgevaardigde accounting- en auditing-richtlijnen. Als gevolg van de schandalen met betrekking tot de financiële verslaggeving en de accountantscontrole – zoals in de vroege jaren 2000 bij Enron in de VS en bij Parmalat in Europa – is de regulering van de accountantscontrolemarkt in Nederland in nog veel sterkere mate door de overheid overgenomen.

Naast het aanbod van accountantscontroles in Nederland is ook de vraag naar wettelijke accountantscontroles in Nederland gereguleerd. Er geldt een accountantscontrole-plicht voor grote en middelgrote vennootschappen, en ook voor een reeks andere organisaties.

Glazen huis

De sterke regulering aan zowel de vraag- als aanbodzijde van deze markt heeft als gevolg dat de accountantscontrolemarkt in Nederland een glazen huis vormt. In 2006 publiceerde men bovendien een herziening van de Richtlijn Accountantscontrole. Als resultaat daarvan zijn, vanaf 2006, onder andere de uitvoerders en uitkomsten van de gereguleerde accountantscontroles na te trekken in de jaarverslaggeving (in te zien bij de Kamers van Koophandel; KvK’s).

Er wordt verder veel informatie vrijgegeven door de NBA en door de Autoriteit Financiële Markten (AFM), de toezichthouder. De AFM registreert en verleent vergunningen aan accountantsorganisaties, en houdt deze informatie bij in een openbaar register. Ook vraagt de AFM elk jaar kantoorinformatie op bij de accountantsorganisaties, onder andere over welke RA’s een accountantsverklaring mogen afgeven in het kader van een wettelijke jaarrekeningcontrole (met andere woorden: de externe accountants). Elke drie jaar publiceert de AFM een sectoroverzicht. De NBA publiceert jaarlijkse overzichten en sinds kort ook een (doorlopend) dashboard heeft met veel informatie over de sector.

Daarnaast deponeren ook alle accountantsorganisaties zelf jaarstukken bij de KvK, en de grotere accountantsorganisaties zijn verplicht om jaarlijks een Transparantieverslag te publiceren over de werkzaamheden. Financiële informatie en andere gegevens over de gecontroleerde ondernemingen zijn ook terug te vinden in de verschillende databases (bijvoorbeeld de Reach-database van Bureau van Dijk, of de Company.info-database).

Veel data beschikbaar

De mogelijkheid om deze markt in detail te observeren is van belang voor het bestuderen van de kwaliteit van accountantscontrole en de determinanten daarvan. Voor alle wettelijke controles, de betrokken accountantsorganisaties, en de betrokken personen is er in Nederland relatief eenvoudig informatie te vinden.

Observeerbaar is wie verantwoordelijk zijn voor de kwaliteit van jaarverslaggeving en de accountantscontrole daarvan. Waargenomen kan worden wie de raad van bestuur vormt, wie de financiële directeur is die verantwoordelijk is voor de jaarstukken, en, indien aanwezig, wie in de raad van commissarissen en de auditcommissie zetelt. Verder is ook de controlerende accountantsorganisatie en de accountant die de accountantsverklaring ondertekend bekend.

Voor alle cliënten (hoewel wellicht moeilijker voor kleinere cliënten), accountantsorganisaties en individuele externe accountants kan er informatie verzameld worden vanuit de genoemde databases en nog andere toegankelijke bronnen, zoals bijvoorbeeld LinkedIn. Er is dus heel veel materiaal waarmee determinanten van de accountantscontrole-kwaliteit vergelijkenderwijs onderzocht kunnen worden.

In de publieke discussie komen er zorgen tevoorschijn over de kwaliteit van de accountantscontrole in Nederland. Zo noemt de AFM de controlekwaliteit een van de risico’s in de financiële sector (AFM, 2018). In het debat speelt wetenschappelijk onderzoek naar de controlekwaliteit nauwelijks een rol, hoewel er dus veel informatie beschikbaar is op basis waarvan de accountantscontrolekwaliteit bestudeerd kan worden. Deze gegevens zouden meer inzicht kunnen geven in de daadwerkelijke kwaliteit van de accountantscontrole.

Naast het bestuderen van de accountantscontrolekwaliteit, biedt het glazen huis van accountantscontroles ook onderzoeksmogelijkheden voor het economische deelgebied van de Industriële Economie, bijvoorbeeld wat betreft de aanbiedersconcentratie op de accountantscontrolemarkt. Er is hier immers veel meer informatie beschikbaar dan bij de gemiddelde bedrijfstak. Daarnaast kunnen er ook bredere corporategovernance-vragen via dit materiaal in detail onderzocht worden.

Niet gratis

Een kanttekening bij deze voorstelling van de accountantscontrolemarkt als een glazen huis, is dat veel van de informatie in Nederland niet gratis beschikbaar is. De jaarstukken van de gecontroleerde ondernemingen zijn alleen toegankelijk na betaling via de KvK’s of via de betaalde databases. Wat dat betreft is de situatie in België voor onderzoekers gunstiger: de jaarrekeningen zijn daar gratis beschikbaar via de Nationale Bank. Deze openheid heeft geleid tot steeds meer onderzoek in de leidende wetenschappelijke accountancytijdschriften naar de kwaliteit van de accountantscontrole (DeFond en Zhang, 2014), onder andere door Nederlandse en Vlaamse onderzoekers (Van Raak et al., 2019).

Tot besluit

In Nederland (en alle andere EU-lidstaten) bestaat er een grote openheid en beschikbaarheid aangaande informatie over accountantscontroles en over de markt voor accountantscontroles. Buiten de EU is de openheid wat minder. Vaak zijn alleen gegevens over de accountantscontrole en financiën van beursondernemingen bekend en is informatie over de externe auditor en andere betrokkenen of over private ondernemingen minder beschikbaar. Dat is bijvoorbeeld het geval in de VS. De Nederlandse openheid biedt vele kansen voor onderzoek, aangezien er een hoop informatie beschikbaar is waarmee determinanten van accountantscontrolekwaliteit onderzocht kunnen worden.

Literatuur

AFM (2018) Kwetsbaarheden in de structuur van de accountancysector. Autoriteit Financiële Markten, 21 november.

Clatworthy, M.A. en M.J. Peel (2013) The impact of voluntary audit and governance characteristics on accounting errors in private companies. Journal of Accounting and Public Policy, 32(3), 1–25.

DeFond, M. en J. Zhang (2014) A review of archival auditing research. Journal of Accounting and Economics, 58(2-3), 275–326.

Jensen, M.C. en W.H. Meckling (1976) Theory of the firm: managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3(4), 305–360.

Maijoor, S., W. Buijink, A. van Witteloostuijn en M. Zinken (1995) Long-term concentration in the Dutch audit market: the use of auditor association membership lists in historical research. Abacus, 31(2), 152–177.

Raak, J. van, E. Peek, R. Meuwissen en C. Schelleman (2019) The effect of audit market structure on audit quality and audit pricing in the private-client market. Journal of Business Finance & Accounting, 47(3-4), 456–488.

Vries, J. de (1985) Geschiedenis der accountancy in Nederland: aanvang en ontplooiing. 1895–1935. Assen: Van Gorcum.

Watts, R.L. en J.L. Zimmerman (1983) Agency problems, auditing, and the theory of the firm: some evidence. The Journal of Law and Economics, 26(3), 613–633.

Watts, R. en J. Zimmerman (1986) Positive accounting theory. Upper Saddle River, NJ: Prentice Hall.

Auteurs

Categorieën