Gemeenten krijgen steeds meer taken toebedeeld op het terrein van zorg, veiligheid en verduurzaming, maar hebben daarvoor slechts beperkte financiële middelen. De inzet van het gemeentelijk vastgoed als ‘stille’ reserve biedt mogelijkheden voor meer bestedingsruimte binnen de gemeentelijke financiën.

In het kort

– Het inzetten van stille reserves kan de bestedingsruimte van gemeenten potentieel met vijf miljard euro vergroten.

– Daarvoor is meer inzicht in de omvang van het gemeentelijk vastgoed en een uniforme verslaglegging daarvan noodzakelijk.

Gemeentebudgetten staan steeds meer onder druk, als gevolg van meer gemeentelijke taken, zoals de invoering van de Wet maatschappelijke ondersteuning en de decentralisatie van zorgtaken. Daarbovenop komt nog de noodzaak tot verduurzaming. De huidige coronacrisis doet de financiële situatie van gemeenten ook geen goed (NOS, 2020). Daarnaast zijn de gemeentelijke budgetten afgelopen jaren als gevolg van bezuinigingen vijftien procent gekrompen, en lopen de tekorten verder op.

Tegelijkertijd benutten gemeenten onvoldoende hun vastgoed als reserve voor financiële tegenvallers. Daardoor laten gemeenten kansen liggen om hun bestedingsruimte te vergroten. Wat is er nodig om deze reserves in te zetten?

Stille reserves bij gemeentelijk vastgoed

Gemeenten houden vermogen aan om financiële risico’s in de bedrijfsvoering op te vangen. Het gaat dan onder andere om algemene reserves, de post onvoorzien en om onbenutte belastingcapaciteit. Samen vormen zij de weerstandscapaciteit van gemeenten. De benodigde capaciteit bepalen gemeenten zelf op basis van hun risicoprofiel. De weerstandscapaciteit wordt bepaald door de gekapitaliseerde risico’s die de gemeente loopt, te delen door het beschikbare weerstandsvermogen. Het streven is een ratio van ten minste 1, zodat de beschikbare capaciteit aansluit bij de daadwerkelijke risico’s.

Inzet van de stille reserve

Door gebruik te maken van gemeentelijk vastgoed in het weerstandsvermogen is er een lagere algemene reserve nodig en blijven er dus financiële middelen over voor andere doeleinden. Dat gebeurt bij gemeenten nog op zeer kleine schaal.

Het aanwenden van vastgoed als een zogenaamde ‘stille’ reserve is mogelijk door het verschil tussen de marktwaarde en de boekwaarde van het vastgoed te gebruiken als buffer. Dat kan als de marktwaarde hoger is dan de boekwaarde, wat dikwijls het geval is. Gemeenten hebben echter nauwelijks zicht op de marktwaarde van het vastgoed.

Sterk gestegen boekwaarde

Gemeenten hebben veertig miljoen vierkante meter aan vastgoed. Qua omvang is dat gelijk aan de gehele Nederlandse kantorenmarkt – een markt van ruwweg 108 miljard euro (Rabobank, 2019). Inzicht in de marktwaarde van gemeentelijk vastgoed ontbreekt echter. Gemeenten rapporteren alleen de boekwaarde, dit is de waarde die tot stand komt door de historische kostprijs te verminderen met de afschrijvingen. Tussen 2005 en 2017 steeg de boekwaarde van 15 naar 25 miljard euro (CBS, 2019). Vastgoed is daarmee een belangrijk deel van de gemeentelijke balans; het aandeel van vastgoed op de totale gemeentelijke balans is in die jaren toegenomen van twintig naar dertig procent.

Type vastgoed in de stille reserve

Niet al het vastgoed op de balans kan worden ingezet ingezet als reserve. Om vastgoed in te zetten als stille reserve moet het relatief gemakkelijk liquide te maken zijn. Als het weerstandsvermogen aangesproken moet worden, zal het ingezette vastgoed namelijk tegen de marktwaarde moeten worden verkocht. De boekwaarde moet dan afgewaardeerd worden. Het verschil tussen de marktwaarde en de boekwaarde blijft dan over om de verdere risico’s te bekostigen.

De vastgoedportefeuille is vaak historisch gegroeid en kent daarbij drie doelen. Ten eerste wordt vastgoed gebruikt om beleidsdoelen te realiseren, bijvoorbeeld voor kunst, cultuur, sport, onderwijs, jeugd en zorg. Ten tweede bezitten gemeenten vastgoed voor de huisvesting van de eigen organisatie. En ten derde hebben gemeenten ook vastgoed dat geen beleids- of organisatiedoel dient.

De eerste categorie betreft veelal incourante gebouwen waarvan het bepalen van de marktwaarde discutabel is omdat een gemeente vaak de enige afnemer van dit vastgoed is. De tweede categorie bestaat voor het grootste deel uit courante kantoorgebouwen. De laatste categorie bestaat uit courant en incourant vastgoed zonder beleidsdoel. In geval de buffer in de stille reserve bij verkoop geëffectueerd moet worden, zal er vooral bij de eerste categorie een effect zijn op de gemeentelijke bedrijfsvoering. Dat is binnen de verslagleggingskaders van de gemeente niet toegestaan. Dat leidt ertoe dat slechts courante kantoorgebouwen (categorie twee) en gebouwen zonder beleidsdoel (categorie drie) geschikt zijn om in te zetten als stille reserve.

Schatting omvang bruikbare stille reserves

Gezien het gebrek aan inzicht in de marktwaarde, kan de grootte van de stille reserve slechts bij benadering vastgesteld worden. In 2011 werd de marktwaarde van gemeentelijk vastgoed geschat op 33 miljard euro (Teuben, 2011), 65 procent boven de boekwaarde van 20 miljard. Voor deze bepaling zijn data gebruikt van 3.750 gemeentelijke vastgoedobjecten waarvan zowel de marktwaarde als de WOZ-waarde bekend was.

De boekwaarde van het gemeentelijk vastgoed is in de periode 2011–2017 met 5 miljard euro gestegen. Als we uitgaan van een marktwaarde van 65 procent boven de boekwaarde, dan heeft de gemeentelijke portefeuille een marktwaarde van naar schatting 41 miljard euro. De stille reserve, het verschil tussen marktwaarde en boekwaarde, bedraagt in dat geval zestien miljard euro. Slechts een deel hiervan is in te zetten in het weerstandsvermogen.

Ongeveer 25 procent van het gemeentelijk vastgoed kent geen beleidsdoel (Tias, 2018). Daarmee komt vier miljard in aanmerking als stille reserve. Ongeveer tien procent van de portefeuille bestaat uit vastgoed voor eigen gebruik, met minder courante werklocaties. Een veilige doch plausibele aanname voor de courante vastgoedportefeuille voor eigen gebruik (kantoren) beslaat circa zestig procent van het vastgoed voor eigen gebruik. Dat betekent een stille reserve van circa één miljard.

In totaal is er dus ongeveer vijf miljard van de stille reserves inzetbaar ten behoeve van het weerstandsvermogen van gemeenten. Dat is, op een gezamenlijke begroting van alle gemeenten van zestig miljard, een aanzienlijke eenmalige ruimte (CBS, 2019). In kader 1 schatten we de omvang van de stille reserves voor de vier grote steden.

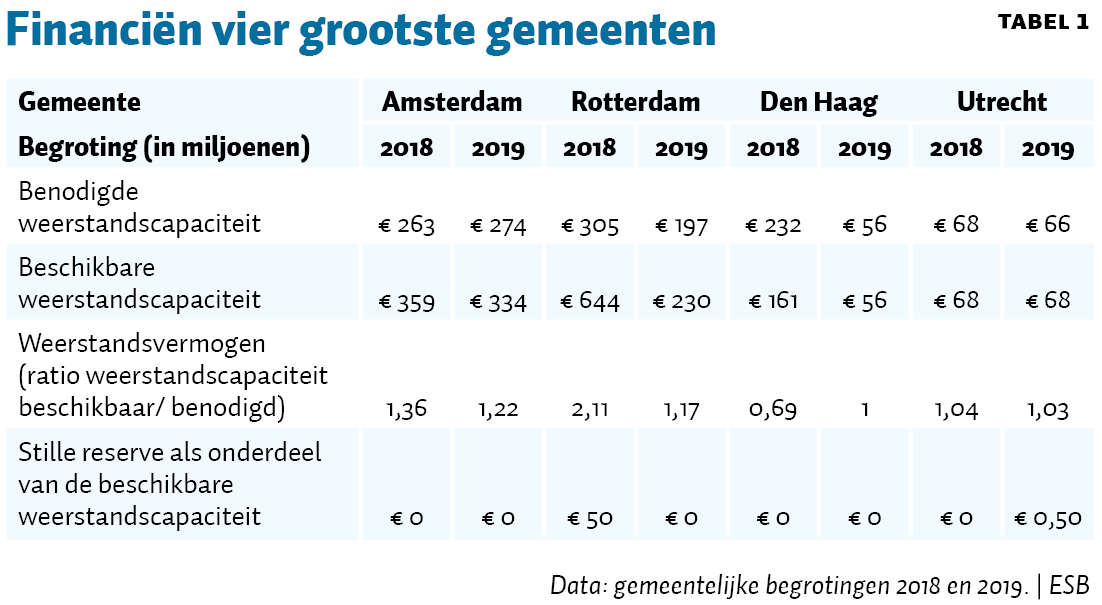

Kader 1 – Stille reserves bij de vier grote gemeenten

Het vastgoed in Amsterdam, Rotterdam, Den Haag en Utrecht vertegenwoordigt tezamen een vijfde van de boekwaarde van gemeentelijk vastgoed. Uitgaande van een totale stille reserve van vijf miljard euro, zouden de vier grote gemeenten een stille reserve van één miljard euro vertegenwoordigen.

Grotere gemeenten hebben gemiddeld meer vastgoed per inwoner dan de kleinere. Grote gemeenten hebben echter ook meer beleidsmatig vastgoed met een regionale functie, zoals theaters, musea of een concertgebouw. Daarmee is er in grote steden naar verhouding waarschijnlijk een kleinere portefeuille vastgoed waarvan de stille reserve in te zetten valt voor het weerstandsvermogen. Daar staat tegenover dat de marktwaarde van kantoren en niet-beleidsmatig vastgoed in grote gemeenten vaak hoger ligt.

Er is geen sprake van een veelvuldig en eenduidig gebruik van stille reserves (zie tabel 1). Rotterdam nam in 2018 een stille reserve van vijftig miljoen euro op in zijn begroting, en schrapte die in 2019. In 2019 nam de gemeente Utrecht een stille reserve op (Gemeente Utrecht, 2018). Gezien de lage weerstandsratio in Den Haag – in 2018 zelfs onder de 1 – is de afwezigheid van de inzet van stille reserves aldaar een gemiste kans. De benoemde risico’s kunnen namelijk niet opgevangen worden met de opgevoerde reserves.

Nadelen van inzet stille reserve

Het inzetten van stille reserves kan een verruiming van de gemeentelijke financiële slagkracht betekenen, maar kent ook nadelen. Ten eerste vereist inzicht in de marktwaarde dat het vastgoed door een model of taxateur gewaardeerd wordt. Deze waarderingen zijn altijd aan onzekerheid onderhevig, en brengen kosten met zich mee die gemeenten mogelijk niet willen maken. Ten tweede fluctueert de marktwaarde zodat de waardering regelmatig geactualiseerd moet worden en men rekening moet houden met het risico op lagere waarden. Ten derde worden situaties waarbij de boekwaarde boven de marktwaarde ligt ook zichtbaar. Dit kan als onwenselijk worden gezien, en zal bij de commerciële portefeuille leiden tot een noodzakelijke afwaardering. Als laatste zal niet al het vastgoed snel liquide gemaakt kunnen worden. Dergelijke situaties moeten goed in kaart worden gebracht.

Vrijspelen van bestedingsruimte

Om de vijf miljard aan bestedingruimte vrij te spelen zijn er drie dingen nodig. Ten eerste moet er een verslagleggingskader komen met de voorschriften voor de bepaling van de marktwaarde, en met de afbakening van vastgoed dat bij verkoop geen effecten op de bedrijfsvoering heeft.Ten tweede is er een waardering van de vastgoedportefeuille noodzakelijk. Gemeenten kennen nog geen verplichting voor het waarderen van vastgoed wat betreft marktwaarde, zoals bij woningcorporaties wel het geval is.

Ten derde ontbreekt het gemeenten aan de ervaring om de weerstandscapaciteit naar eigen inzicht in te richten. Een duidelijke uitwerking van de inzet van de stille reserves in de weerstandscapaciteit is nodig, zodat gemeenten ermee vertrouwd raken en ze de risico’s en kansen die er liggen gaan beheersen. Hiervoor zijn professionalisering van het beheer van gemeentelijk vastgoed en een uniform verslagleggingskader noodzakelijke randvoorwaarden.

Literatuur

CBS (2019) Gemeentebegrotingen; baten, lasten en balans naar regio en grootteklasse, 7 juli. Te vinden op opendata.cbs.nl.

De Volkskrant (2019) Jeugdzorg opnieuw op de schop, kabinet draait decentralisatie deels terug. De Volkskrant, 8 november.

Gemeente Rotterdam (2018) Begroting 2019. Te vinden op www.watdoetdegemeente.rotterdam.nl.

Gemeente Utrecht (2018) Ruimte voor iedereen: coalitieakkoord GroenLinks, D66, ChristenUnie – Utrecht 2018–2022. Te vinden op www.utrecht.nl.

NOS (2020) Gemeenten in financiële problemen door corona. NOS, 8 april.

Rabo Real Estate Finance (2019) Persoonlijke communicatie, 15 augustus

Teuben, B. (2011) De stille vastgoedreserves van Nederlandse gemeenten. ESB, 96(4610), 314–316.

Tias (2018) Benchmark gemeentelijk vastgoed 2018. Tias Publicatie, 9 november. Te vinden op www.tias.edu.