Het Europese Stabiliteits- en Groeipact is ooit ingevoerd als ‘extra garantie’ om de budgettaire discipline van eurolanden te garanderen. De onvrede over het pact is in de loop der tijd zo groot geworden, dat er een breed gedragen gevoel is dat een grondige herziening noodzakelijk is. Het Europees Begrotingscomité doet een voorstel.

In het kort

– De regels van het Stabiliteits- en Groeipact zijn complex en soms tegenstrijdig.

– Een overheidsschulddoelstelling en een uitgavenlimiet zijn beter dan de huidige structurele saldodoelstelling en de 1/20 regel.

– Versterking door onafhankelijk toezicht, automatische sancties en beperkt gebruik van ontsnappingsclausules is gewenst.

Zie ook Europees Begrotingscomité (2018)

Bij de invoering van de Economische en Monetaire Unie waren landen bang dat ze voor elkaars budgettaire problemen zouden moeten opdraaien. Om dat te voorkomen is het Stabiliteits- en Groeipact (SGP) als een ‘extra garantie’ ingevoerd. In de afgelopen twee decennia is het pact echter diverse malen herzien, telkens als gevolg van economische ontwikkelingen. Deze herzieningen hebben geleid tot een steeds uitgebreidere set van soms tegenstrijdige regels. Hierdoor nemen de transparantie en de voorspelbaarheid af van de aanbevelingen die de Europese Commissie op basis van het pact doet. Dat tast uiteindelijk de geloofwaardigheid aan van de gemaakte afspraken, het begrotingsproces en de overheidsfinanciën zelf. In dit licht doet het Europees Begrotingscomité (European Fiscal Board; EFB – zie kader 1) een voorstel tot grondige herziening van het SGP, bestaande uit een vijftal samenhangende elementen, waaronder een bovengrens op de staatsschuld als enig budgettair anker en een limiet op de uitgavengroei als operationele doelstelling. In tegenstelling tot de huidige schuldreductieregel heeft deze limiet een stabiliserende werking omdat hij niet is gebaseerd op de feitelijke, maar op de potentiële groei (met correctie voor de eis om de staatsschuld tot zijn bovengrens terug te brengen).

Kader 1: Het Europees Begrotingscomité

Het Europees Begrotingscomité (EFB) is een onafhankelijk adviesorgaan van de Europese Commissie, dat in 2016 is opgericht. De EFB bestaat uit vijf leden die op persoonlijke titel zijn benoemd. De huidige voorzitter is Niels Thygesen, die eind jaren tachtig lid was van de commissie-Delors. De blauwdruk voor de EFB staat beschreven in het Five Presidents’ Report (2015). De EFB heeft inmiddels vier rapporten uitgebracht, waaronder de Jaarrapporten 2017 en 2018.Het mandaat van de EFB is als volgt:

– Toezicht houden op de implementatie van het begrotingskader van de EU en de huidige begrotingskoers op eurozone-niveau en nationaal niveau

– Doen van voorstellen voor de toekomstige ontwikkeling van het EU-begrotingskader

– Beoordelen van de toekomstige begrotingskoers van de eurozone als geheel en op nationaal niveau binnen de kaders van het Stabiliteits- en Groeipact

– Gevraagd advies uitbrengen aan de voorzitter van de Europese Commissie

– Samenwerken met de nationale onafhankelijke begrotingsautoriteiten

Ontwikkeling van het SGP

De kern van het SGP zijn de bovengrenzen van drie procent van het bruto binnenlands product (bbp) op het tekort, en zestig procent van het bbp op de staatsschuld. Om gehoorzaamheid aan deze grenzen te bevorderen, bestaat het pact uit een preventieve en een correctieve arm. De eerste vereist dat een land streeft naar een structurele balans op de middellange termijn van ongeveer nul, zodat bij een normale recessie de automatische stabilisatoren kunnen worden benut zonder dat de genoemde bovengrenzen worden overschreden. De correctieve arm bestaat uit de zogenaamde excessieve-tekortprocedure die bedoeld is om overschrijdingen van de genoemde grenzen te corrigeren. Aan de eurolanden die zich niet houden aan de regels van het SGP kunnen (financiële) sancties worden opgelegd. Alle stappen die genomen worden in het kader van het SGP worden geïnitieerd door de Europese Commissie, terwijl de beslissingen worden genomen door de ECOFIN (de ‘Raad’).

Het SGP heeft een behoorlijk aantal hervormingen ondergaan. De eerste belangrijke hervorming was in 2005 met het doel het pact flexibeler en meer landspecifiek te maken. Er werd toen een onderscheid tussen de cyclische en structurele componenten van het overheidsbudget ingevoerd. De tweede grote hervorming kwam na de Europese schuldencrisis met het zogenaamde Six-pack en het Two-pack van 2011 en 2013. Deze waren bedoeld om het pact te versterken, omdat gebrekkige handhaving van de regels als de belangrijkste oorzaak van de crisis werd gezien. Met het Six-pack werd bovendien de uitgavenbenchmark als extra indicator (naast de structurele balans) voor de inspanning in de ‘preventieve arm’ geïntroduceerd. Echter, door het trage herstel van de Europese economieën en de perceptie dat de hervormingen te stringent waren, werd de focus weer verlegd naar stabilisatie met de Commonly agreed position on flexibility in 2015. De vereiste budgettaire inspanningen werden afhankelijk gemaakt van de staatsschuld en de economische groei. Bovendien kregen landen de mogelijkheid om, in ruil voor structurele hervormingen en overheidsinvesteringen, verzoeken tot afzwakking van de eisen in te dienen. Het resultaat van al deze aanpassingen is een uitzonderlijk ingewikkeld stelsel van regels die onderling niet consistent zijn en beperkte geloofwaardigheid hebben. Bij de beoordeling van het budgettaire beleid heeft de interactie tussen Commissie en lidstaten bovendien een meer bilateraal karakter gekregen. Al met al is de transparantie en voorspelbaarheid van de beoordelingen kleiner geworden.

Voorstel van Europees Begrotingscomité

De EFB pleit voor een grondige herziening van het pact. Dat kan binnen de grenzen van het huidige Europese Verdrag en betekent handhaving van de preventieve en correctieve pijlers en van de grens van drie procent van het bbp op het nominale tekort, en zestig procent van het bbp op de schuld. De invloedrijke bijdrage van Kopits en Symansky (1998) noemt de eisen waaraan budgettaire regels moeten voldoen om tot een gezond budgettair beleid te leiden. Deze betreffen een heldere definitie, transparantie, adequaatheid voor het bereiken van het uiteindelijke doel, interne consistentie, eenvoud, flexibiliteit voor exogene schokken, handhaafbaarheid en voldoende prikkel voor efficiënt beleid (bedoeld wordt: regels die geen prikkel geven om de overheidsinvesteringen terug te schroeven). Op de criteria van heldere definitie van de regels, adequaatheid, flexibiliteit en prikkels voor efficiënt beleid scoort het pact redelijk tot goed. Maar op transparantie, interne consistentie, eenvoud en handhaafbaarheid scoort het SGP aanzienlijk slechter. De EFB pleit daarom voor een herziening van het SGP die bestaat uit vijf elementen. We nemen ze hier onder de loep.

Bovengrens overheidsschuld als budgettair anker

De overheidsschuld lijkt de beste indicator voor de budgettaire ruimte op middellange termijn. Hoewel de referentiewaarde van zestig procent van het bbp geen theoretische onderbouwing kent, is zij nu zodanig geaccepteerd dat dit een goede doelstelling is.

Een limiet op de uitgavengroei

De doelstelling van een structurele balans op de middellange termijn verdwijnt. In plaats daarvan komt er een operationele doelstelling in de vorm van een limiet op de groeivoet van de nominale primaire overheidsuitgaven (gecorrigeerd voor discretionaire maatregelen aan de inkomstenkant). De limiet wordt gebaseerd op de aanname van een constante inflatie en een economie die continu op haar potentiële groeitempo zit, en wordt berekend als het constante groeitempo van de netto nominale primaire uitgaven dat ervoor zorgt dat de overheidsschuld na, zeg, vijftien jaar zijn doel bereikt. Hiermee wordt aan de bovengenoemde eis van adequaatheid voldaan. Doordat de limiet is gebaseerd op de potentiële groei, heeft de regel een stabiliserend effect: feitelijke groei boven potentieel leidt tot daling van de primaire uitgaven als deel van het bbp, en vice versa. Voor landen in de preventieve arm, wanneer de limiet wordt overschreden (onderschreden), wordt het verschil bijgeschreven in (afgeschreven van) een zogenaamde ‘compensatiebalans’. Schending van het pact treedt op wanneer de balans boven de één procent van het bbp komt en kan uiteindelijk tot sancties leiden.

Met dit voorstel verdwijnen de huidige, naast elkaar bestaande, doelstelling op de middellange termijn voor de structurele balans in de preventieve arm en de schuldreductieregel. Eerstgenoemde heeft als groot nadeel dat zij niet direct observeerbaar is. Het pad ernaartoe wordt onderworpen aan een jaarlijks vastgestelde verbetering, gemoduleerd op basis van schuldpositie, positie in de economische cyclus, mogelijke clausules voor bijvoorbeeld investeringen, waarbij rekening gehouden wordt met de eerdergenoemde uitgavenbenchmark. In het EFB-voorstel is er dus één budgettair anker voor de middellange termijn waaruit de limiet op de uitgavengroei direct wordt afgeleid. De twee zijn dus per definitie consistent. Dit is ook eenvoudiger dan de status quo, en met de directe observeerbaarheid van de uitgavengroei wordt de transparantie verhoogd. De grotere eenduidigheid van de beoordeling maakt het vinden van uitwegen om sancties te vermijden lastiger.

Efficiënter toezicht

Er komt een gestroomlijnde toezichtscyclus met minder stappen, en ter bevordering van de middellangetermijnoriëntatie van het budgettaire beleid wordt de limiet voor de groei van de primaire overheidsuitgaven voor drie jaar vastgelegd en na die drie jaar herberekend. De vastgestelde limiet hangt er niet van af of het land in de preventieve of correctieve arm van het SGP zit. Stroomlijning van het toezicht wordt bovendien geholpen door de genoemde compensatiebalans, die de noodzaak tot continue monitoring kleiner maakt.

Onafhankelijke beoordeling

Ex post vindt steeds een beoordeling plaats of het land zich houdt aan de bovengenoemde limiet. Zo niet, dan volgt er een onafhankelijke analyse, waarbij ook de houdbaarheid van de schuld wordt beoordeeld en of het land zich kan beroepen op een ontsnappingsclausule. Op zo’n ontsnappingsclausule kan alleen een beroep worden gedaan bij uitzonderlijk negatieve economische schokken of bij gedwongen extra uitgaven (zoals bij natuurrampen).

De vraag is welke instantie de noodzakelijke technische analyse voor de onafhankelijke beoordeling moet uitvoeren. Een mogelijkheid zou zijn om dit door een afgeschermd deel van de Commissie zelf te laten doen. Een andere mogelijkheid is om dit uit te besteden aan een externe instantie op centraal of op nationaal niveau. Het laatste alternatief betekent dat de beoordeling beter afgestemd kan worden op de specifieke situatie van het land, maar heeft als nadeel dat de consistentie over de landen van de beoordeling mogelijk zwakker wordt.

Effectievere sancties

Wanneer geen beroep mogelijk is, kunnen er sancties worden opgelegd. Zoals nu ook het geval is, zal bij (niet-uitzonderlijke en tijdelijke) overschrijding van de drie procent van het bbp-tekortlimiet de excessieve-tekortprocedure in werking worden gesteld. Als een land zich aan de uitgavenlimiet houdt, is het zeer onwaarschijnlijk dat het in de excessieve- tekortprocedure terechtkomt. Belangrijk bij sancties is dat ze werken, zowel binnen de preventieve als de correctieve arm. Dit wordt bereikt door bij overtreding van de regels de Commissie de vrijheid te ontnemen om boetes af te zwakken, door automatische opschorting van een deel van de EU-fondsen die bestemd zijn voor het land, en ontzegging van de toegang tot het recent door de Commissie voorgestelde centrale stabilisatiemechanisme of andere toekomstige stabilisatiemechanismen.

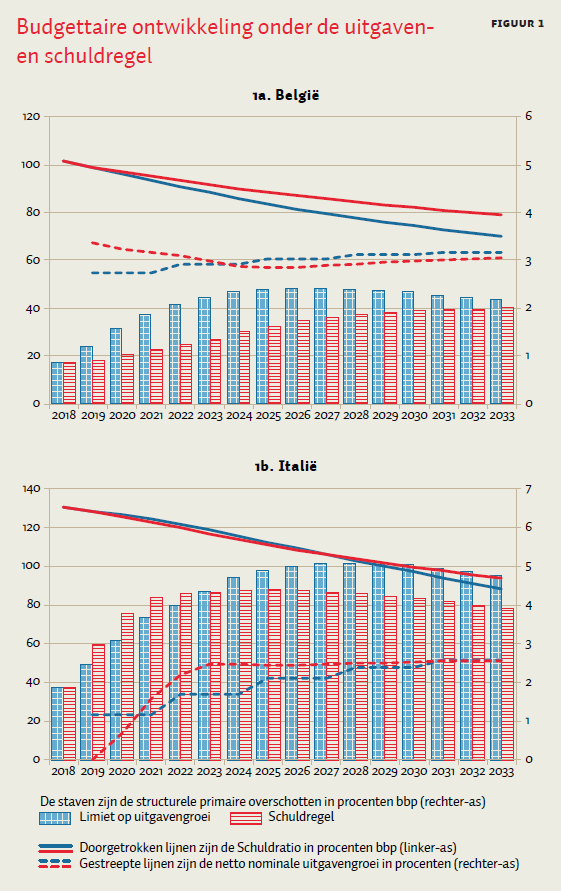

Italië en België

Figuur 1 toont de gesimuleerde paden van de staatsschuld en het primaire overschot als percentage van het bbp voor België en Italië, onder de voorgestelde limiet op de uitgavengroei van het EFB en onder de huidige schuldreductieregel. De figuur laat ook de groei in de netto nominale primaire uitgaven zelf zien. Verondersteld wordt dat de uitgaven steeds op hun toegestane limiet zitten. De feitelijke schuldratio en de structurele primaire balans zijn berekend op basis van geprojecteerde feitelijke bbp, inflatie, nominale rente en de primaire uitgaven. De huidige SGP-schuldregel zegt dat jaarlijks één twintigste deel van het verschil tussen feitelijke schuldratio en zestig procent van het bbp moet worden weggewerkt. Onder deze regel wordt niet alleen de economische dynamiek, maar ook het pad voor de schuld zelf berekend op basis van het geprojecteerde feitelijke bbp, de inflatie en de nominale rente. Het impliciete stabiliserende effect van de gesimuleerde limiet op de uitgavengroei is hierbij dus niet aanwezig.

Onder de huidige schuldregel zien we voor België een primair overschot van onder de één procent van het bbp in 2018, dat geleidelijk oploopt naar ongeveer twee procent vijftien jaar vanaf nu. De stijging van de primaire overschotten wordt verzacht doordat de teruglopende staatsschuld de rentebetalingen dempt, ceteris paribus. Door de relatief gunstige vooruitzichten voor de Belgische economie stijgen onder de (effectief contra-cyclische) EFB-uitgavenregel de primaire overschotten sneller dan onder de schuldregel, en daalt de overheidsschuld dus ook sneller.

Vanwege het hogere schuldniveau van Italië is het niet verbazingwekkend dat dit land een aanzienlijk zwaardere inspanning moet verrichten met primaire overschotten die oplopen van iets minder dan twee procent van het bbp nu naar maximaal ongeveer 4,5 procent in zeven jaar tijd onder de schuldregel en ruim vijf procent in tien jaar tijd onder de gesimuleerde limiet op de uitgavengroei. We zien echter wederom het voordeel van de stabiliserende werking van deze limiet: door de huidige lage inflatie is de initiële uitgavengroei groter en de initiële stijging van de primaire overschotten kleiner dan onder de schuldregel. De economie krijgt dus meer gelegenheid om te herstellen. Uiteraard zijn er op termijn, wanneer de economie weer in evenwicht is, hogere overschotten nodig.

Tot besluit

De onvrede over het SGP is in de loop der tijd zo groot geworden, dat er een breed gedragen gevoel is dat een grondige herziening noodzakelijk is. In de ‘routekaart’ die de Europese Commissie (2017) heeft uitgezet voor de voltooiing van de Europese Unie wordt de herziening van het SGP echter pas verwacht nadat de nieuwe budgettaire kaders voor de EU zijn vastgelegd, dat wil zeggen in 2020 of later. Het naar voren halen van de herziening is verstandig, al staat daar tegenover dat de huidige routekaart de tijd biedt om een goed voorstel te ontwikkelen.

De kern van het voorstel van de EFB voor herziening van het SGP is de staatsschuld als budgettair anker, een limiet op de nominale uitgavengroei, versterking van de sancties voor overtreding van het SGP, beperkte ontsnappingsclausules gebaseerd op onafhankelijke beoordeling en een eenvoudigere toezichtcyclus. Hiermee wordt in belangrijke mate tegemoet gekomen aan de eisen die Kopits en Symansky (1998) opleggen aan goed-functionerende budgettaire regels.

Literatuur

Europees Begrotingsgcomité (2018) Annual Report 2017. Te vinden op ec.europa.eu.

Europese Commissie (2017) Verdere stappen naar voltooiing van Europa’s Economische en Monetaire Unie. Te vinden op ec.europa.eu.

Five Presidents’ Report (2015) Completing Europe’s Economic and Monetary Union. Te vinden op ec.europa.eu.

Kopits, G. en S.A. Symansky (1998) Fiscal policy rules. IMF Occasional Paper, 162.