Een kleine groep retailbeleggers vertoont speculatief handelsgedrag waardoor ze veel kosten maken en financieel rendement mislopen. Naast gedragseconomische aspecten, zoals overmoedigheid, kunnen ook motieven als het nastreven van een kleine kans om rijk te worden een verklaring bieden voor dit gedrag. Dit artikel onderzoekt een aantal van deze aan gokken gerelateerde motieven.

In het kort

– Beleggers handelen niet alleen vanuit een financieel, maar ook vanuit een gokmotief.

– Beleggers handelen meer en vaker in afgeleide producten naarmate ze een sterker gokmotief hebben.

– Door handelsgedrag te monitoren kunnen problemen in een vroeg stadium worden opgespoord.

Dit artikel is gebaseerd op Cox et al. (2018)

Het handelsgedrag van particuliere beleggers stelt economen voor een raadsel. Zo handelen sommigen actief in aandelen, opties en andere producten, terwijl uit onderzoek blijkt dat deze actieve handelsstrategieën door de bank genomen verlieslatend zijn voor particuliere beleggers (Barber en Odean, 2000; Entrop et al., 2016). Uit onderzoek dat vermogensbeheerder Blackrock in 2016 onder 31.000 beleggers in twintig landen heeft verricht, blijkt zelfs dat zestig procent van de Nederlandse ondervraagden beleggen als gokken ziet.

Ook de bestuursvoorzitter van de Autoriteit Financiële Markten (AFM) uitte recentelijk haar zorgen dat (speculatief) beleggen steeds meer op een gokspel begint te lijken (De Volkskrant, 2018). Bovendien zijn beleggingsdiensten steeds toegankelijker geworden door de opkomst van de smartphone. Maar wat zijn nou eigenlijk de motieven van de belegger om te handelen op de financiële markt?

Handelsmotieven

Vanuit de klassieke economische theorie wordt verondersteld dat rationele beleggers handelen op het moment dat er nieuwe informatie naar de markt komt, of dat ze handelen om hun beleggingsportfolio te herbalanceren. Als beleggers maximaal financieel rendement willen maken tegen de laagste risico’s, dan is verlieslatende handelsgedrag dus op zijn minst opmerkelijk.

Beleggen kan echter ook een activiteit zijn die ontspanning brengt of de behoefte vervult om meer over financiële markten te leren (Seru et al., 2010). In Nederland heeft bijvoorbeeld vijftien procent van de beleggers wel eens gebruikgemaakt van een oefenaccount waarmee ze kunnen leren beleggen (Zijlstra et al., 2018).

Ten slotte kan handelsgedrag van retailbeleggers gestimuleerd worden door het spannende karakter van beleggen (Dorn en Sengmueller, 2009; Grinblatt en Keloharju, 2009) of het kansspelachtige element dat speculeren heeft (Dorn et al., 2014). Voor de Amerikaanse en Taiwanese aandeelmarkt is aangetoond dat de handelsactiviteit van retailbeleggers significant daalt op dagen dat er ook grote jackpottrekkingen zijn van nationale loterijen. Dit suggereert dat voor sommige beleggers speculatief handelen en participeren in kansspelen substituten kunnen zijn. Bovendien laat Kumar (2009) zien dat retailbeleggers die ‘loterij-aandelen’ kopen – aandelen die een kleine kans bieden op een hoog rendement – vergelijkbare demografische karakteristieken hebben als gokkers.

Als beleggers mede gedreven worden door het kansspelelement dat actief beleggen met zich meebrengt, dan dringt zich de vraag op of er ook vergelijkbare risico’s optreden. Van het kortcyclische karakter van een kansspel, waarbij een speler frequent feedback ontvangt en op basis daarvan een nieuwe gok kan wagen, kan namelijk een verslavende werking uitgaan. Kansspelverslaving is daarom door de American Psychiatric Association (APA) erkend als een psychiatrische aandoening.

In de financiële markten kan veel handelen of speculeren eenzelfde dynamiek genereren. De belegger ontvangt vaak feedback op zijn beleggingsbeslissing en kan dan opnieuw een keuze maken. Bijvoorbeeld in de verwachting dat op een gegeven moment dat ene grote rendement wordt behaald. Het verslavende karakter van speculatief handelsgedrag in financiële markten is een relatief nieuw fenomeen, waar slechts beperkt onderzoek naar is verricht (Youn et al., 2016; Kamolsareeratana en Kouwenberg, 2018).

Methoden en data

De handelsmotieven van beleggers worden gemeten met vijf verschillende indicatoren middels een vragenlijst onder Nederlandse retailbeleggers. Deze motieven worden vervolgens gerelateerd aan het handelsgedrag.

Allereerst is er het plezier-motief, waarbij beleggers gevraagd wordt om aan te geven in hoeverre ze beleggen vanwege het plezier of de uitdaging die beleggen met zich meebrengt. Het tweede motief is een meer speculatief motief, waarbij beleggers kunnen aangeven dat ze beleggen om een (al dan niet kleine) kans voor zichzelf te creëren om rijk te worden. Ten derde is er speculatief handelsgedrag in financiële markten dat een substituut vormt voor traditionele kansspelen. Daarom wordt aan beleggers gevraagd om aan te geven of ze in de laatste twaalf maanden geparticipeerd hebben in traditionele kansspelen zoals casino-spelen of speelautomaten. Ten vierde wordt aan beleggers gevraagd aan te geven in hoeverre ze de neiging hebben om in de toekomst aan kansspelen deel te menen met bedragen van honderd euro of meer. Hiervoor wordt de Domain Specific Risk-Taking-maatstaf (DOSPERT) uit Weber et al. (2002) gebruikt. Ten slotte krijgen beleggers een bewerking van een vragenlijst voorgelegd die in de psychiatrie wordt gebruikt om kansspelverslaving vast te stellen. Deze negen vragen zijn afkomstig uit de Diagnostic Statistical Manual of Mental Disorders (DSM-5), waarbij nu de term ‘gokken’ is vervangen door ‘handelen in financiële producten’.

Handelsgedrag wordt op drie verschillende manieren gemeten. Allereerst de frequentie waarmee gehandeld wordt, waarbij een vijfpuntsschaal gehanteerd wordt: (1) ik handel nauwelijks; ik handel 1–10 keer per (2) jaar, (3) maand, (4) week; (5) ik handel bijna iedere dag. Uit de literatuur blijkt dat beleggers rendement mislopen omdat ze te veel handelen en daardoor veel kosten maken

(Barber en Odean, 2000). Een tweede indicator voor speculatief handelsgedrag is daghandelen (Barber et al., 2014). Bij daghandel wordt een effect, bijvoorbeeld het aandeel KPN, op dezelfde dag zowel aan- als verkocht. Dit is kortcyclisch handelsgedrag waarbij er dus snel feedback op de handelsbeslissing wordt ontvangen. Ten slotte wordt gevraagd naar het bezit van derivaten en hefboomproducten. Ondanks dat deze producten een rol kunnen vervullen bij portfoliodiversificatie of risicomanagement, worden ze door retailbeleggers ook vaak gebruikt om te speculeren, met negatieve rendementen tot gevolg (Bauer et al., 2009; Entrop et al., 2016).

Door middel van een multivariaat regressiemodel wordt ook voor andere verklaringen gecontroleerd, waaronder zelfoverschatting, risicotolerantie, financiële geletterdheid en demografische karakteristieken, zoals leeftijd, inkomen, opleidingsniveau en geslacht (zie Cox et al. (2018) voor details).

Om een voldoende grote groep retailbeleggers te verkrijgen, is de vragenlijst in twee verschillende panels afgenomen. Het ene panel bestaat uit een groep beleggers die bekend is bij de AFM en zich vrijwillig heeft aangemeld voor het consumentenpanel van de AFM. De tweede groep beleggers is afkomstig uit het DNB Household Panel van CentERdata, en vormt een representatieve afspiegeling van de Nederlandse beleggerspopulatie. In de analyses worden beide groepen samengenomen, waarbij gecontroleerd wordt voor verschillen in afkomst en bekendheid met financieel toezicht. De resulterende steekproef is redelijk representatief voor de Nederlandse beleggers en de twee subgroepen beleggers vertonen grote gelijkenissen.

Resultaten

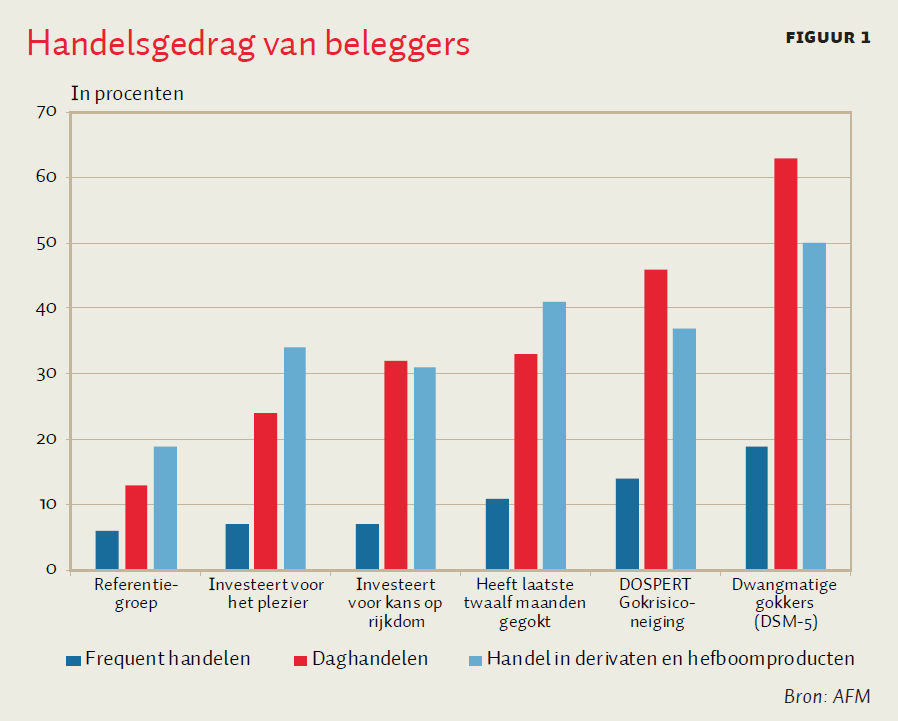

In figuur 1 zijn de drie maatstaven voor handelsgedrag afgezet tegen de vijf handelsmotieven. De referentiegroep bestaat uit de groep beleggers die geen enkel van de vijf motieven zegt te hebben. Van deze referentiegroep handelt zes procent vaker dan drie keer per week, geeft dertien procent aan te daghandelen en bezit negentien procent derivaten of hefboomproducten.

Wanneer gekeken wordt naar de groep beleggers die een of meerdere gokmotieven heeft om te beleggen, dan valt op dat de kans op daghandel en het bezit van derivaten toeneemt. Van de groep daghandelaren geeft 33 procent aan de afgelopen twaalf maanden te hebben gegokt. Daarmee ziet 67 procent dus daghandelen niet als gokken in de financiële markt.

De groep beleggers met een hoge neiging om te participeren in kansspelen (DOSPERT) geeft aan drie keer zo vaak te daghandelen als de referentiegroep. Beleggers die hoog scoren op de maatstaf voor dwangmatig gokgedrag (DSM-5-maatstaf) vertonen zelfs bijna vijf keer zo vaak daghandelsgedrag (63 procent). Ook het bezit van derivaten en hefboomproducten, waarop sneller winst behaald en verlies geleden kan worden, neemt toe naarmate de belegger een ‘zwaarder’ gokmotief heeft.

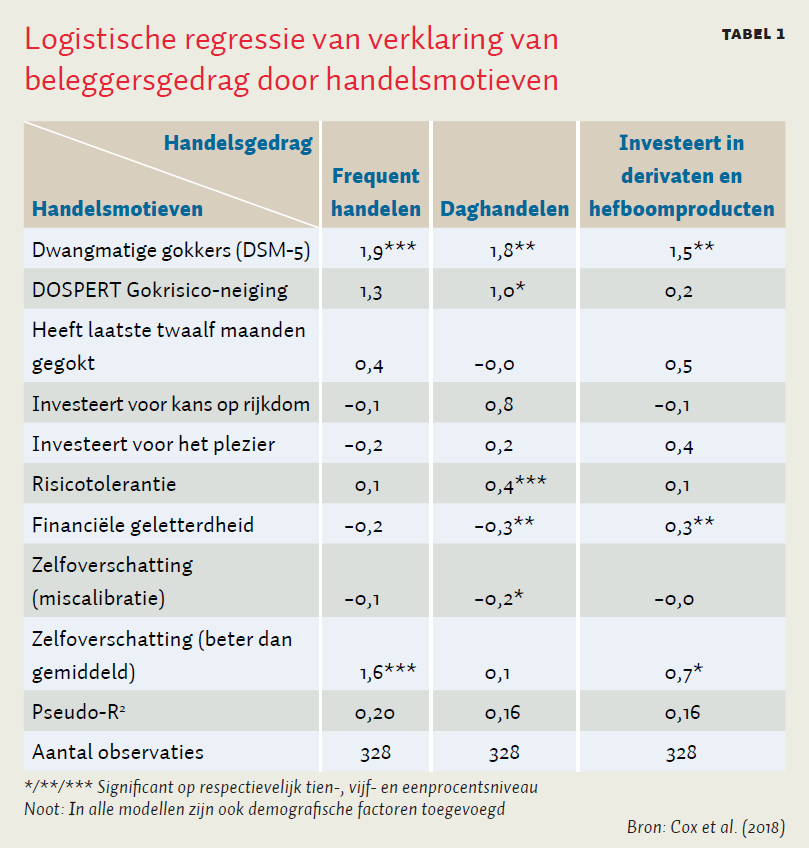

Uit de regressieanalyse in tabel 1 blijkt dat beleggers die een gokmotief op basis van de DSM-5-vragenlijst hebben, frequenter handelen, vaker daghandelsgedag vertonen en vaker derivaten of hefboomproducten bezitten. Bij beleggers met andere gokmotieven is er weinig tot geen additionele verklaringskracht voor het handelsgedrag, met uitzondering van de DOSPERT-maatstaf, die de neiging om kansspelrisico’s te nemen meet. Deze variabele heeft een positief effect op de kans dat beleggers daghandelsgedrag vertonen. Uit de overige verklarende factoren blijkt dat een hogere risicotolerantie en zelfoverschatting de kans verhogen dat beleggers veel handelen. Voor meer geletterde beleggers geldt dat zij minder vaak daghandelen, maar wel vaker beleggen in derivaten en hefboomproducten. Gok-gerelateerde indicatoren bieden dus geen volledige verklaring voor het handelsgedrag van beleggers.

Conclusie

Van de vijf maatstaven voor handelsmotieven die in dit artikel onderzocht worden, blijkt met name de maatstaf voor dwangmatig of verslaafd handelsgedrag een significante verklaringskracht op handelsgedrag te hebben. Daarmee kan speculatie dus mogelijk een resultante zijn van een belegger die verslaafd is geraakt aan beleggen. Uiteraard dient daarbij de kanttekening te worden gemaakt dat het diagnosticeren van verslavingsgedrag door medisch deskundigen dient te worden gedaan.

Door de overeenkomsten die gokken en speculeren met elkaar kunnen hebben, is het denkbaar dat een kleine deelgroep het risico loopt de controle over zijn eigen gedrag te verliezen. Een complicerende factor bij het vaststellen daarvan is de moeilijkheid om geïnformeerd handelsgedrag te onderscheiden van pure speculatie. De zorgen van de AFM zijn dus niet louter hypothetisch en verlangen van aanbieders dat zij aandacht blijven besteden aan het centraal stellen van het klantbelang. Door handelsgedrag te monitoren kan in een vroeg stadium worden ingegrepen als het dan toch dreigt fout te gaan (Autoriteit Financiële Markten, 2018).

Literatuur

Autoriteit Financiële Markten (2018) Naar een volgend level? Blog te vinden op www.afm.nl.

Barber, B.M., Y.T. Lee, Y.J. Liu en T. Odean (2014) The cross-section of speculator skill: evidence from day trading. Journal of Financial Markets, 18, 1–24.

Barber, B.M. en T. Odean (2000) Trading is hazardous to your wealth: the common stock investment performance of individual investors. The Journal of Finance, 55(2), 773–806.

Bauer, R., M. Cosemans en P. Eichholtz (2009) Option trading and individual investor performance. Journal of Banking & Finance, 33(4), 731–746.

Cox, R., A. Kamolsareeratana en R. Kouwenberg (2018) Gambling in the stock market: the motivations behind excessive and speculative trading. Netspar Working Paper, DP 02/2018-018.

De Volkskrant (2018) Financiële waakhond AFM wil verbod op uiterst aanlokkelijke beleggingen: ‘Risico’s worden enorm onderschat”. De Volkskrant, 24 januari.

Dorn, D. en P. Sengmueller (2009) Trading as entertainment? Management Science, 55(4), 591–603.

Dorn, A.J., D. Dorn en P. Sengmueller (2014) Trading as gambling. Management Science, 61(10), 2376–2393.

Entrop, O., M. McKenzie, M. Wilkens en C. Winkler (2016) The performance of individual investors in structured financial products. Review of Quantitative Finance and Accounting, 46(3), 569–604.

Grinblatt, M. en M. Keloharju (2009) Sensation seeking, overconfidence, and trading activity. The Journal of Finance, 64(2), 549–578.

Kamolsareeratana, A. en R. Kouwenberg (2018) Do investors gamble excessively in the stock market? Working Paper, Mahidol University.

Kumar, A. (2009) Who gambles in the stock market? The Journal of Finance, 64(4), 1889–1933.

Seru, A., T. Shumway en N. Stoffman (2009) Learning by trading. The Review of Financial Studies, 23(2), 705–739.

Weber, E.U., A.-R. Blais en N.E. Betz (2002) A domain-specific risk-attitude scale: measuring risk perceptions and risk behaviors. Journal of Behavioral Decision Making, 15(4), 263–290.

Youn, H., J.S. Choi, D.J. Kim en S.W. Choi (2016) Development and validation of a stock addiction inventory (SAI). Annals of General Psychiatry, 15(1), 16.

Zijlstra, W., J. Weda en R. Cox (2018) Vijftien procent beleggers gebruikt weleens oefenaccount. ESB, 10 juli. Artikel te vinden op www.esb.nu.