Thomas Piketty leidt in zijn inmiddels alom gelauwerde boek Capital in the 21st Century twee economische ‘wetten’ af die bepalen of het aandeel van kapitaal in het nationale inkomen zal toenemen.

De eerste ‘wet’ is α = β x r. Dit is gewoon een definitievergelijking, een identiteit die per definitie klopt, die zegt dat het inkomensaandeel van kapitaal α gelijk is aan de kapitaal-bbp verhouding (K/Y) maal het rendement (r) op kapitaal.

De tweede ‘wet’ is β = s/g. Dit is een stationaire-toestandvergelijking. Deze bepaalt op lange termijn hoe hoog de kapitaal-bbp verhouding (β = K/Y) wordt als functie van de (netto) spaarquote s en de groeivoet g van de economie als de economie in een stationaire toestand komt.

Piketty stelt in zijn boek dat de kapitaal-bbp-verhouding β weer zal terugkeren naar 18e-eeuwse niveaus, omdat de groeivoet g van de economie zal dalen naar zo’n 1,5% per jaar. Over de plausibiliteit van die aanname wil ik het hier niet hebben.

Piketty besteedt echter nauwelijks aandacht aan de ontwikkeling van de spaarquote door de tijd. Dat is een gemiste kans, want die is net zo cruciaal voor zijn verhaal als de groeivoet van de economie.

Piketty neemt impliciet aan dat die spaarquote constant is en blijft. Dat vind ik theoretisch moeilijk te verteren. De spaarquote wordt bepaald door de motieven van mensen om de sparen: de hoogte van rentes, ongeduld, de bereidheid om consumptie door de tijd te verdelen, de mate waarin mensen toegang hebben tot kapitaal- en verzekeringsmarkten, enzovoorts. Daar valt van alles over te zeggen. Ook voor de vraag of je kapitaal inkomen moet belasten (ja!). Zie ook dit verhaal dat ik jaren geleden schreef.

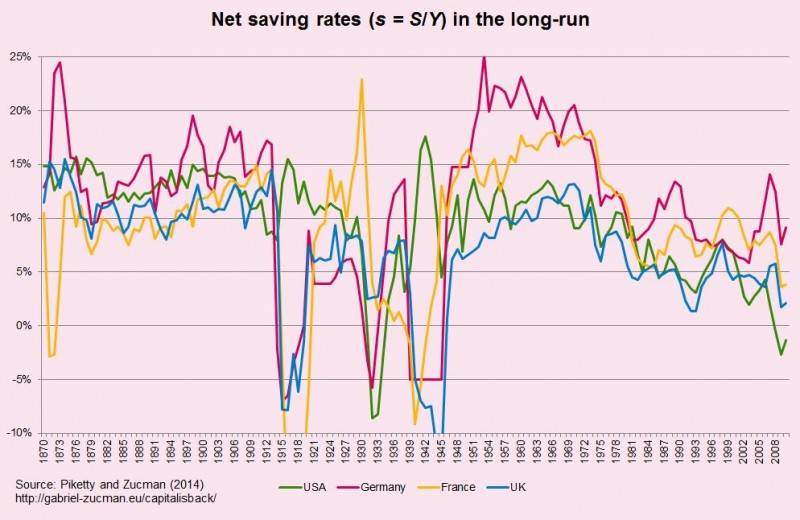

Een constante spaarquote is theoretisch minder aannemelijk als de economie verandert. Het is ook empirisch niet heel plausibel volgens Piketty’s eigen historische data. Zie de volgende grafiek, ontleend aan Pitketty en Zucman (2014).

In de figuur zien we dat de spaarquote s heftig reageert op ontwikkelingen in de economie. Als het oorlog wordt, stoppen mensen met sparen. Net als tijdens de Grote Depressie. Het mag dan ook geen verwondering wekken dat dan de opbouw van kapitaal sterk wordt vertraagd. Zie ook het boek van Piketty. Het is ook niet verwonderlijk dat in de wederopbouwjaren – met een hoge spaarquote – de kapitaal-bbp verhouding weer snel toeneemt.

Het meest opvallende is echter de naoorlogse daling van de spaarquote in Frankrijk, Engeland, Duitsland en de VS. Zie ook de volgende figuur, die dezelfde grafiek als hierboven geeft, maar alleen voor de jaren 1950-2010.

De spaarquote is in genoemde landen inmiddels op historische dieptepunten aanbeland tussen ongeveer nul en 8 procent van het bbp.

Stel nu dat de spaarquote niet stabiliseert op 10%, maar op 7,5%. Voor genoemde landen lijkt me dat historisch minstens zo plausibel als 10%, zeker gezien de ontwikkelingen de laatste decennia. In dat geval zal de kapitaal-bbp-verhouding gelijk worden aan β = 0,075/0,015 = 500% bbp. Dat is het niveau van de kapitaal-bbp ratio die op dit moment geldt in de meeste westerse landen (Piketty, 2014, p.171).

Deze berekening toont aan hoe extreem gevoelig de conclusies van Piketty zijn voor de veronderstelde spaarquote op lange termijn. Bij een net iets lagere spaarquote op de lange termijn, die misschien wel meer in lijn is met de ontwikkelingen van de laatste 60 jaar, verandert er vrijwel niets met de kapitaal-bbp verhouding. En ook al daalt de groei naar 1,5% per jaar.

Het is daarom noodzakelijk empirisch gefundeerde theorie te hebben over het spaargedrag, want het extrapoleren van historische reeksen hoeft niet veel te zeggen over de toekomst, zie nogmaals de ontwikkeling van de spaarquote in de afgelopen eeuw.

Ik weet dus niet hoe bang we moeten zijn voor de door Piketty voorspelde terugkeer naar de rentenierssamenleving. Het zou best kunnen, maar zeker is het allerminst.

Auteur

Categorieën