Vanwege de uitvoeringsproblematiek bij de heffing van btw op financiële diensten, heeft men lang gemeend dat deze sector te weinig belasting zou betalen. De kwestie is met name van belang voor Nederland, aangezien de bankensector hier relatief groot is. Dit artikel evalueert de mogelijkheden om de bankensector te belasten, waaronder verschillende btw-heffingen, financiële transactiebelastingen en een bankenheffing.

In het kort

– De mate waarin financiële diensten van btw zijn vrijgesteld varieert aanzienlijk, en de beste benadering is waarschijnlijk de Nieuw-Zeelandse met een tarief van nul procent voor financiële diensten die geleverd worden aan btw-plichtige afnemers.

– Belastingen op financiële activiteiten, die in sommige landen bestaan, zijn effectieve opbrengst-instrumenten, maar een slechte vervanging voor een op transacties gebaseerde btw op financiële diensten.

– Er zijn sterke theoretische argumenten voor een vorm van bankenbelasting, maar daarbij dient de interactie van de heffing met het financiële toezicht niet uit het oog te worden verloren.

De financiële dienstverlening is een grote en groeiende sector in elke moderne economie, en Nederland is hierop geen uitzondering. In 2018 was het aandeel van financiële dienstverlening en verzekeringen in de toegevoegde waarde voor Nederland bijvoorbeeld 6,8 procent, een van de hoogste in de EU, alleen overtroffen door het VK met 6,9 procent en Luxemburg met 26,5 procent.\(^1\)

De zorg dat er te weinig belasting geheven wordt, is sinds de financiële crisis van 2008 toegenomen, en inderdaad zijn er in veel landen nieuwe belastingen ingevoerd zoals bankenbelastingen, belastingen op financiële activiteiten (Financial Activities Taxes, ofwel FAT’s) en belastingen op financiële transacties (Financial Transactions Taxes, ofwel FTT’s). Ten slotte zijn er recentelijk in verschillende landen btw-hervormingen doorgevoerd om financiële diensten meer in de btw-grondslag te betrekken. Zo werd in januari 2005 in Nieuw-Zeeland een nultarief voor business-to-business-leveringen (B2B-leveringen) van financiële diensten ingevoerd, ter vervanging van de bestaande vrijstelling.

Btw en onderbelasting van financiële diensten

Financiële diensten en het probleem van onderbelasting

In de discussie die volgt, definiëren we financiële diensten met inbegrip van betalingsdiensten (credit/debit cards, elektronische betalingen), spaarbemiddeling, vermogensbeheer, handel in aandelen, obligaties, vreemde valuta, derivaten, en het aanbieden van verzekeringen.

Zoals bekend is de moeilijkheid bij het heffen van btw op deze diensten dat vele ervan niet conventioneel geprijsd zijn, maar alleen impliciet middels de marge die de financiële instelling als tussenpersoon in rekening brengt (Ebrill et al., 2001). Het klassieke voorbeeld is dat van financiële bemiddeling tussen spaarders en leners. Neem bijvoorbeeld een bank die drie procent betaalt op deposito’s en vijf procent op leningen in rekening brengt, zodat de totale bemiddelingskosten van (pakweg) 100 euro 0,02 × 100 = 2 euro zijn. Het feit dat deze kosten niet worden verdeeld tussen de depositohouder en de kredietnemer maakt het moeilijk – zo niet onmogelijk – om op transactiebasis btw in rekening te brengen.

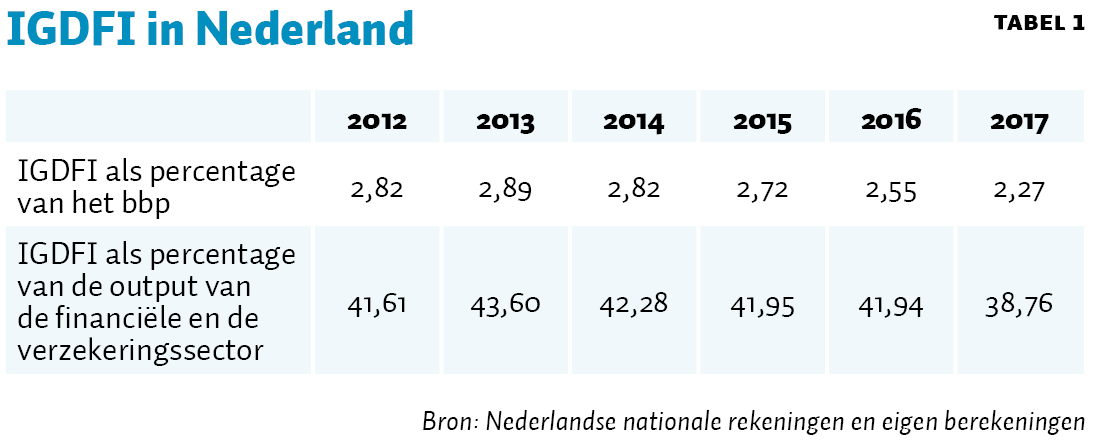

De waarde van dergelijke, op marge gebaseerde diensten kan worden berekend op basis van gegevens in de nationale rekeningen en wordt IGDFI genoemd (indirect gemeten diensten van financiële intermediairs). Tabel 1 hieronder geeft een idee van de omvang van IGDFI, in verhouding tot zowel de totale toegevoegde waarde van de financiële-dienstensector als het bbp voor Nederland.

In Nederland is bijna de helft van de toegevoegde waarde van de financiële-dienstensector niet expliciet geprijsd, en daarom zeker niet aan btw onderworpen. Het feit dat op marge gebaseerde financiële diensten momenteel niet aan btw onderworpen zijn, betekent, theoretisch beschouwd, natuurlijk niet dat ze moeten worden belast. Echter, in de theoretische literatuur over dit onderwerp is men unaniem van mening dat het wenselijk is om ze te belasten, hoewel discussie bestaat over het juiste tarief (Auerbach en Gordon, 2002; Lockwood, 2014).

Opties voor de btw-behandeling van financiële diensten

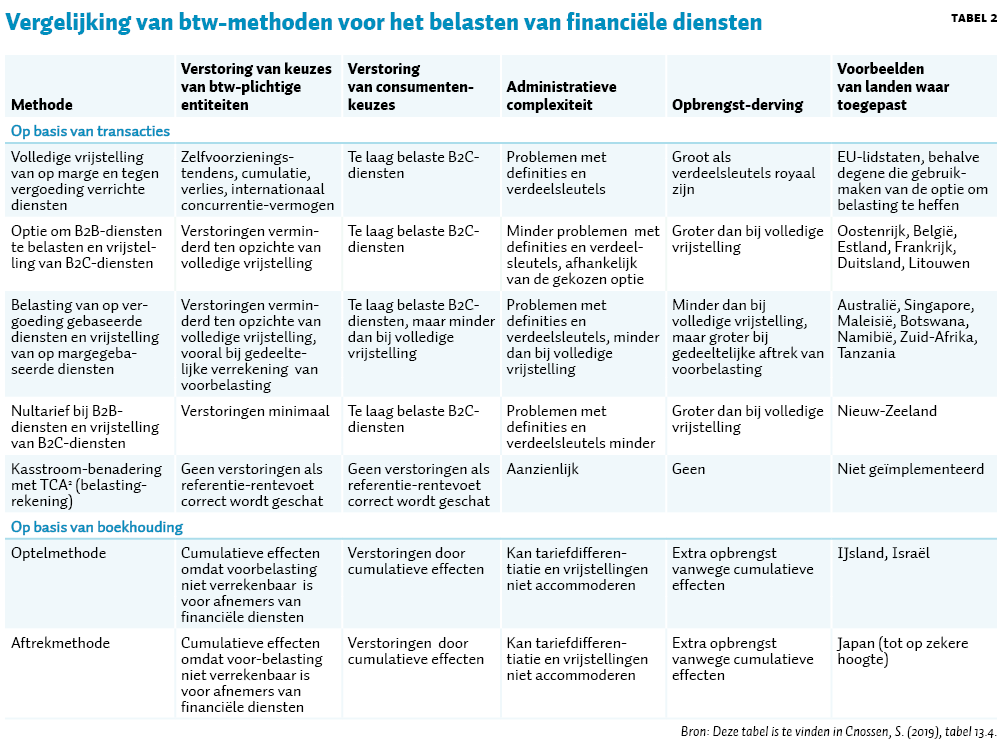

Tabel 2 geeft enkele mogelijke opties voor de btw-behandeling van financiële diensten, en we zullen deze opties hier een voor een doornemen. Bij elk van de gevallen geeft de tabel commentaar op eventuele verstoringen van de keuzes van producenten en consumenten, de administratieve complexiteit en de opbrengstderving, allemaal in relatie tot de benchmark van het volledig heffen van btw op financiële diensten zonder enige administratieve kosten. Benadrukt moet worden dat deze benchmark puur conceptueel is, aangezien er momenteel geen manier is om deze in de praktijk te realiseren.\(^2\) De tabel vermeldt ook landen waar de genoemde methode wordt gebruikt om financiële diensten te belasten.

De eerste optie is volledige vrijstelling van op marge en vergoeding gebaseerde diensten. Dit komt tamelijk dicht in de buurt van het stelsel in veel EU-landen, waar de Zesde Richtlijn een aantal financiële diensten opsomt die van btw zijn vrijgesteld, en bij een andere lijst van financiële diensten waarin individuele landen kunnen beperkt opteren om wel belasting te heffen. De eerste lijst is vrij uitgebreid en omvat financiële kernactiviteiten zoals het nemen van deposito’s, het verlenen van krediet en verzekeringen.\(^3\) Dus in alle EU-landen, behalve die welke expliciet de mogelijkheid bieden om belasting te heffen, zijn financiële diensten bijna geheel vrijgesteld.

De nadelen van volledige vrijstelling zijn genoegzaam bekend, en worden opgesomd in de eerste rij van tabel 2. Ten eerste is de belasting voor business-to-consumer-transacties (B2C-transacties), waardoor financiële diensten te laag geprijsd worden ten opzichte van andere goederen en diensten die aan btw onderworpen zijn. Ten tweede is er het probleem dat financiële-dienstverleners geen btw kunnen terugvorderen opintermediaire goederen en diensten – de zogeheten ingebedde of ‘verborgen’ btw. Die ingebedde btw wordt soms inputbelasting genoemd.

Deze verborgen btw leidt tot een aantal economische verstoringen. Ten eerste hebben financiële-dienstverleners een prikkel om zelf intermediaire goederen en diensten te produceren, zoals IT-diensten, catering of schoonmaken, in plaats van deze diensten bij andere bedrijven te kopen – zelfs indien die bedrijven deze diensten tegen een lagere prijs of met een hogere kwaliteit zouden kunnen aanbieden. Deze zelfvoorziening wordt de self-supply bias genoemd. Ten tweede is er het probleem dat financiële dienstverleners ingebedde btw doorberekenen aan hun klanten in de vorm van hogere prijzen. Dit zal dan weer de keuzes verstoren van bedrijven die financiële diensten aanschaffen als inputs – de zogeheten belastingcumulatie. Ten slotte leveren de kosten van ingebedde btw voor deze financiële-dienstverleners een concurrentienadeel op ten opzichte van andere aanbieders die geen btw betalen of die de voorbelasting kunnen verrekenen of terugvorderen. Dit is een algemene klacht van internationale banken in de EU.

Ten slotte bestaan er, zelfs binnen de EU, sommige op vergoeding gebaseerde financiële diensten die aan de btw zijn onderworpen, waarvan de details per land verschillen.\(^4\) Zodoende verrichten banken en andere aanbieders doorgaans een combinatie van vrijgestelde en niet-vrijgestelde diensten. Landen in de EU, en ook elders, gebruiken verdeelsleutels om het aandeel van de input btw te bepalen dat men kan toewijzen aan niet-vrijgestelde outputs, en dat dus kan worden verrekend. Deze regels zijn vaak ingewikkeld en vatbaar voor meerdere interpretaties, en vormen dus een administratieve last.\(^5\)

Een tweede mogelijkheid, zie de tweede rij van tabel 2, is de optie om te belasten. De Zesde Richtlijn geeft de lidstaten van de Europese Unie het recht om wetgeving door te voeren die financiële instellingen de optie biedt om zich te laten belasten in ruil voor de mogelijkheid om hun voorbelasting af te trekken. De lidstaten hebben veel speelruimte bij het ontwerpen van dergelijke wetgeving.\(^6\) De voor- en nadelen van deze optie worden in de tweede rij van tabel 2 aangegeven. In principe zullen de prijsverstoringen ten opzichte van volledige vrijstelling geringer zijn, en zijn de problemen met de verdeelsleutels minder ernstig, maar wel zal er opbrengstderving zijn omdat er meer voorbelasting wordt teruggevorderd. Ondanks de mogelijkheid om belasting te heffen, maken in de praktijk de meeste lidstaten van de EU hier geen gebruik van. Bovendien kiezen financiële instellingen in de zes landen die er wel gebruik van maken hier maar zelden voor. Als gevolg daarvan zijn financiële diensten in Europa bij het geldende btw-regime bijna geheel vrijgesteld.

Een derde optie is belastingheffing over alle op vergoedingen gebaseerde diensten en vrijstelling van de op marges gebaseerde diensten. De economische effecten hiervan zijn identiek aan de optie om te belasten: de verstoringen nemen af in verhouding tot die onder volledige vrijstelling, en de onderbelasting van financiële diensten is minder dan bij volledige vrijstelling. Eén verschil is echter wel dat de optie om belasting te heffen alleen geldt voor B2B-klanten, dus zal de belastingheffing op diensten verricht tegen vergoeding zorgen dat zelfs B2C-transacties worden belast. Dit matigt het te laag geprijsd zijn van financiële diensten voor eindgebruikers.

Een bijkomend aspect bij de belasting van optie 3 in Australië en Singapore is de gedeeltelijke terugvordering van voorbelasting. In Australië kunnen bedrijven die, in vergelijking met hun belastbare leveringen of hun btw-vrije leveringen, een relatief kleine hoeveelheid financiële diensten verrichten, volledige aftrek krijgen voor de belasting op de inputs gerelateerd aan belastbare leveringen. Verder, als ze eenmaal boven die limiet zitten, kunnen bedrijven een belastingaftrek claimen dat gelijk is aan 75 procent van de btw betaald over in een lijst opgenomen inputs die aangeschaft zijn om vrijgestelde financiële leveringen te doen. Het doel van deze aftrek is om de neiging tot zelfvoorziening af te zwakken, maar het pakt niet het cumulatieprobleem aan of de aantasting van de internationale concurrentiepositie. Verder zetten Poddar en Kalita (2010) vraagtekens bij de doelmatigheid van de aanpak, en merken zij daarbij op dat de definitie van intermediaire goederen en diensten die in aanmerking komen voor 75 procent aftrek niet eenvoudig is, tamelijk willekeurig, en waarschijnlijk een constante herziening zal vereisen naarmate patronen van outsourcing veranderen.

In Singapore zijn financiële diensten belastbaar als ze worden verleend in ruil voor een courtage, commissie of soortgelijke vorm van compensatie, terwijl de meeste financiële kerndiensten zijn vrijgesteld. Financiële instellingen kunnen echter op twee manieren btw-voorbelasting claimen. De ‘speciale methode’ vereist, vergelijkbaar met de Nieuw-Zeelandse aanpak, een scheiding tussen enerzijds de financiële diensten die in aanmerking komen voor het nultarief, en anderzijds de totale dienstverlening aan alle klanten. De ‘vaste methode voor terugvordering van voorbelasting’ hangt af van de terugvorderingpercentages van de voorbelasting die weer berusten op het type financiële instelling, en de mix weerspiegelen van hun zakelijke en niet-zakelijke klanten. Het doel van de methode is om cumulatie te voorkomen (en het concurrentievermogen van de financiële instellingen te behouden). Deze methode heft te weinig belasting op de financiële dienstverlening aan consumenten – en zelfs meer dan zuivere vrijstelling zou doen.

Een vierde optie is het nultarief voor B2B-diensten en de vrijstelling van B2C-diensten. Deze werd in Nieuw-Zeeland op 1 januari 2005 geïntroduceerd. Sindsdien kan het verlenen van financiële diensten aan btw-plichtige personen, van wie de belastbare leveringen gelijk aan of hoger zijn dan 75 procent van hun totale leveringen, tegen een nultarief worden belast als de financiële-dienstverlener hiervoor opteert.7 Het is duidelijk dat een aanbieder die voor deze optie kiest, alle verstoringen die toe te schrijven zijn aan volledige vrijstelling van zijn B2B-diensten zal vermijden De vrijstelling geldt echter nog steeds voor zijn B2C-leveringen, waardoor hierover te weinig belasting wordt geheven. Ten slotte zal de opbrengstderving van deze optie relatief groot zijn aangezien de overheid alle ingebedde btw op inputs kwijt raakt.

Een vijfde optie is de kasstroombenadering met tax calculation accounts (TCA’s). In tegenstelling tot alle andere tot nu toe besproken opties, breidt deze optie de aftrekmethode direct uit tot op basis van op marges verrichte transacties, voornamelijk door de IGDFI te verdelen tussen de partijen in de financiële transactie, om zo voor elke partij een kunstmatige prijs te creëren. Dit wordt in detail uitgelegd in hoofdstuk 8 van de Mirrlees Review, die er sterk voor pleit (Mirrlees en Adam, 2010). Deze optie heeft het voordeel dat het conceptueel volledig consistent is met de bestaande btw-heffing, maar het is wel administratief complex en is tot nu toe nog niet in de praktijk gebracht.

Een specifiek probleem hierbij is dat het verdelen van de IGDFI tussen (bijvoorbeeld) een depositohouder en een lener een referentie-rentevoet vereist, die geacht wordt de zuivere kosten van financiering voor de bank te weerspiegelen. Moderne, nationale boekhoudmaatstaven vereisen een sectorale IGDFI-toewijzing (aan huishoudens, overheid, bedrijven, enzovoort), en daarom zijn er voor dit doel definities voor deze referentie-rentevoet ontwikkeld.8 De meningen over de referentie-rentevoet blijven zich echter ontwikkelen en eventuele wijzigingen in dit tarief zouden bij deze methode van invloed kunnen zijn op de btw-verplichtingen van de btw-plichtige depositohouders en kredietnemers, waardoor aanzienlijke fiscale onzekerheid zou ontstaan.

Een tweede probleem is dat de leenrente momenteel niet wordt aangepast met het oog op wanbetalingsrisico, zodat het gebruik van IGDFI door leners in het algemeen wordt overschat. Zo berekende bijvoorbeeld het Office for National Statistics in het VK dat, in de nasleep van de financiële crisis van 2008, de IGDFI-output gecorrigeerd voor wanbetalingsrisico tussen de 15 en 33 procent zou teruglopen (Office for National Statistics, 2017).

De laatste twee opties vereisen een andere aanpak omdat ze geen btw heffen op transactiebasis, maar op basis van een entiteit of belastingbetaler. De optelmethode maakt gebruik van het feit dat de toegevoegde waarde gecreëerd door een onderneming – dat wil zeggen de waarde van de outputs minus de waarde van de inputs, inclusief kapitaalinput – per definitie gelijk is aan de betaalde lonen plus de kasstroomwinst. Daarbij wordt kasstroomwinst meestal residueel gedefinieerd als toegevoegde waarde minus lonen (Ebrill et al., 2001). Vervolgens belast een optel-btw zowel kasstroomwinsten als lonen tegen een bepaald btw-tarief. Nu hebben twee landen iets wat hier op lijkt om belasting te heffen op de financiële sector. In Israël betalen banken en andere financiële instellingen momenteel belasting tegen een tarief van zeventien procent over hun totale loonsom en winst. IJsland belast momenteel de loonsom van financiële instellingen met 5,5 procent en hun winst met 6 procent, hoewel deze belastingen formeel belastingen op financiële activiteiten zijn in plaats van btw (KPMG, 2017).

Btw-heffing volgens de optelmethode levert een aantal nieuwe problemen op. Ten eerste zullen, zoals net opgemerkt, een op optelling gebaseerde btw en een op transacties gebaseerde btw alleen voor een bepaalde onderneming dezelfde basis hebben als de winst gebaseerd is op kasstroombasis – wat in Israël of IJsland niet het geval is. Bovendien zal deze soort btw, indien alleen gebruikt voor de financiële sector, leiden tot cumulatieve effecten. Vooral als een financiële-dienstverlener onderworpen is aan een optel-btw, is er geen mechanisme voor bedrijven waaraan deze levert om btw, die in de prijs van hun diensten is begrepen, eventueel verrekend te krijgen. Tot slot, omdat bij deze benadering de belasting op het niveau van de entiteit geheven wordt en niet op basis van de transactie, kan ze tariefdifferentiatie en vrijstellingen niet accommoderen.

De laatste methode in tabel 2 is de aftrekmethode, die als volgt werkt. Aan het eind van een financiële verslagperiode berekent een bedrijf de waarde van alle belastbare verkopen en trekt er dan de som van alle belastbare inkopen vanaf, waarna het btw-tarief op het verschil wordt toegepast. In principe leidt een op aftrek gebaseerde btw die alleen in de financiële sector wordt gebruikt, omdat het op entiteiten is gebaseerd in plaats van op transacties, tot precies dezelfde problemen als een optel-btw. Japan gebruikt een btw met aftrekmethode, maar dan voor alle entiteiten, niet alleen voor de financiële sector, en deze bevat alle factuurvereisten en regels voor de aftrekmethode, dus in de praktijk is het niet heel anders dan de btw die in andere landen toegepast wordt.

Hoe verhoudt deze discussie zich tot de huidige situatie in de EU, en in het bijzonder in Nederland? De Zesde Richtlijn van de EU stelt momenteel een zeer breed scala van financiële diensten vrij. Het lijkt dus wenselijk om over te gaan op een regime zoals in Australië of Nieuw-Zeeland, waar de lijst van vrijgestelde diensten zo klein mogelijk gehouden is. Bovendien creëert de ingebedde btw (in rekening gebrachte voorheffing) een groot aantal verstoringen, die kunnen worden verminderd door over te stappen op de Nieuw-Zeelandse benadering en de B2B-levering van financiële diensten met een nultarief te belasten. Hierbij blijft nog steeds het probleem dat vrijgestelde B2C-diensten worden onderbelast. Maar in principe valt dat gedeeltelijk op te lossen door het heffen van een FAT of bankenbelasting. Beide worden hieronder besproken.

Schattingen van opbrengsten

Tabel 2 geeft een algemene kwalitatieve beschrijving of opbrengst zal dalen of stijgen met een btw die wordt uitgebreid naar financiële diensten. Hier gaan we dieper in op deze effecten en bespreken we kort enkele van de pogingen die gedaan zijn om ze te kwantificeren.

Het volledig onder het bereik van de btw brengen van financiële diensten kan drie mogelijke effecten hebben. Ten eerste stijgt de opbrengst omdat btw wordt geheven over het eindverbruik van financiële diensten. Ten tweede daalt de opbrengst omdat de btw op inputs voor de financiële dienstensector (‘ingebedde’ btw) nu aftrekbaar is. Ten derde zal de opbrengst verder afnemen, aangezien het opheffen van de verborgen btw in het algemeen de prijzen zal verlagen voor eindgebruikers van andere goederen en diensten die met niet-verrekenbare btw op inputs hebben te maken. Merk hierbij op dat, zoals Ebrill et al. (2001) constateren, het mogelijk is dat het tweede en het derde effect het eerste zullen gaan domineren, bijvoorbeeld als de meeste financiële diensten worden afgenomen door btw-plichtige entiteiten in plaats van door eindgebruikers. In dat geval zal de btw-opbrengst zelfs dalen als financiële diensten volledig worden belast. Merk daarbij ook op dat de omvang van alle effecten afhankelijk zal zijn van gedragsreacties. Huishoudens kunnen bijvoorbeeld om minder financiële diensten vragen als die duurder worden, waardoor het eerste positieve, hierboven beschreven opbrengsteffect zal afnemen.

Sommige eerdere studies over de opbrengsttoename door het beëindigen van de vrijstelling voor financiële diensten negeren gedragsreacties. Uit een studie van de Europese Commissie blijkt dat beëindiging van de vrijstelling de belastingopbrengst in de EU-27 zal doen toenemen met vijftien miljard euro (Europese Commissie, 2011). PwC (2011) vindt dat beëindiging van de vrijstelling binnen de EU de belastingopbrengst in de EU-27 met een à twee miljard euro zal kunnen doen toenemen, maar onder andere vooronderstellingen zouden deze ook kunnen afnemen. Deze twee studies hebben eenzelfde conceptueel kader en dezelfde data (sectorale rekeningen van Eurostat en input-outputtabellen).De verschillen zijn toe te schrijven aan gedetailleerde veronderstellingen, met name berekeningen van ingebedde voorbelastingen en hoe deze doorwerken in de prijzen.\(^9\) Over het algemeen zijn deze effecten klein. Ter vergelijking: volgens Eurostat bedroegen de totale belastingontvangsten voor de EU-27 in 2011 ongeveer 5.200 miljard euro.

Recentelijk hebben Buettner en Erbe (2014) de gevolgen berekend van het intrekken van de btw-vrijstelling in Duitsland. Hun basisschatting geeft aan dat de belastingopbrengst met 1,2 miljard euro oftewel 0,9 procent van de btw-opbrengst zou stijgen. Nogmaals, deze schattingen sluiten gedragseffecten uit, maar gaan, net als PwC (2011), ervan uit dat de eliminatie van ingebedde btw volledig wordt doorgegeven in de vorm van lagere prijzen.

Meer recente studies gebruiken toegepaste algemeen-evenwichtsmodellen om rekening te houden met gedragseffecten. Voor Australië onderzocht Murphy (2017) het effect van het beëindigen van bestaande vrijstellingen in de financiële sector. Hij concludeerde dat dit gunstige effecten heeft omdat het extra opbrengsten genereert met slechts een kleine extra last voor de consument. Maar nogmaals, de veranderingen met betrekking tot de totale belastingopbrengst zijn vrij klein.\(^10\) Chisari et al. (2013) bestuderen de toepassing van een btw van vijftien procent op de financiële sector in België. Ze kijken niet expliciet naar opbrengsteffecten, maar concluderen dat zo’n hervorming een klein negatief effect heeft op de bbp-groei en de welvaart.

Hieruit kunnen twee conclusies worden getrokken. De eerste is dat de effecten relatief klein zijn. Dus er is qua opbrengst geen sterk argument voor of tegen het volledig onderbrengen van financiële diensten in de btw-grondslag – aangenomen dat dit mogelijk zou zijn. Dit impliceert met name dat de opbrengstderving van de Nieuw-Zeelandse optie wellicht niet zo hoog zal zijn. Ten tweede bestaat er grote onzekerheid over de omvang van deze effecten, zoals dat bij alle opbrengstvoorspellingen het geval is.

Belastingen op financiële activiteiten

In een invloedrijk artikel uit 2010 kwam het IMF met de aanbeveling dat “elke verdere gewenste bijdrage van de financiële sector moet bestaan uit een belasting op financiële activiteiten (FAT), geheven over de som van winst en loonsom van financiële instellingen, die ten goede moet komen aan de algemene belastingmiddelen” (IMF, 2010). Vervolgens hebben enkele landen FAT’s ingevoerd. Denemarken legt bijvoorbeeld sinds 2017 een belasting op van 14,1 procent op de totale jaarlijkse salariskosten (pensioenen, bonussen, arbeidsmarktbijdragen, tegemoetkomingen, enzovoort) die verband houden met btw-vrijgestelde activiteiten. IJsland en Noorwegen hebben vergelijkbare belastingen, met verschillende bepalingen om ervoor te zorgen dat alleen lonen en winsten voortvloeiend uit btw-vrijgestelde activiteiten worden belast (KPMG, 2017).

Een eerste vraag is: hoe verschilt een FAT van een btw op optelbasis, zoals die in Israël wordt gebruikt? Zoals duidelijk wordt gemaakt in IMF (2010), hangt dit af van hoe men de basis definieert. De basis zou winsten kunnen omvatten die een ‘normaal’ niveau en ‘hoge’ beloning overstijgen, en zich op die manier op de bovennormale winst richten. Als men de FAT op alle vergoedingen zou toepassen, dan is deze vergelijkbaar met een optel-btw. Dus, hoewel FAT-belastingen een effectieve manier zijn om de opbrengst van belastingen op de financiële-dienstensector te verhogen, zijn ze daarom ook onderhevig aan dezelfde problemen als bij een optel-btw. Bovendien kunnen er grenskwesties spelen bij de beslissing welke in- en uitstroom van middelen de ‘reële’ activiteiten, en welke de ‘financiële’ activiteiten weerspiegelt als het FAT-tarief afwijkt van het normale btw-tarief. In Denemarken bijvoorbeeld is het standaard btw-tarief 25 procent, maar het FAT-tarief slechts 14,1 procent, dus er is een prikkel voor financiële-dienstverleners om activiteiten te herdefiniëren als vrijgesteld van btw als ze weinig belastbare inputs gebruiken en hoofdzakelijk B2C activiteiten verrichten. Dus over het algemeen is een FAT vanuit economisch oogpunt een nogal inferieure manier om met de te lage belastingheffing in de financiële sector om te gaan.

Bankenbelastingen

Sinds 2008 hebben ten minste veertien landen bankenbelastingen ingevoerd, dat wil zeggen belastingen op basis van de verplichtingen van banken (Devereux et al., 2015). In elf van deze landen (Oostenrijk, België, Cyprus, Duitsland, Letland, Nederland, Portugal, Roemenië, Slowakije, Zweden en het VK) zijn de belastingen gebaseerd op maatstaven van bankverplichtingen zoals niet-verzekerde deposito’s. Ter ondersteuning van dergelijke heffingen zijn er twee hoofdargumenten aangevoerd. Ten eerste genereert een bankenbelasting opbrengsten die beschikbaar kunnen zijn voor eventuele toekomstige reddingsoperaties. Het IMF (IMF, 2010) stelt voor om deze opbrengsten toe te wijzen aan een geoormerkt reddingsfonds.

Ten tweede is het nu algemeen aanvaard dat een hoge hefboomwerking van banken (de verhouding tussen schulden en activa) en investeringen in meer risicovolle activa bij een bepaald hefboomniveau negatieve externe effecten hebben op de economie als geheel, en dat een bankenbelasting kan helpen om de hefboomwerking of investeringen in buitensporig risicovolle activa te verlagen. Hoe groot zijn deze negatieve externe effecten feitelijk? Er zijn kwantitatieve berekeningen van hun omvang, die het effect berekenen van de hefboomwerking van banken op de waarschijnlijkheid van een financiële crisis en dit effect vervolgens vermenigvuldigen met de kosten van een financiële crisis, meestal in procentpunten van het bbp.

De OESO heeft bijvoorbeeld onlangs de mediane kosten van de financiële crisis van 2008 in de OESO-landen geschat op ongeveer zes procent van het bbp (Ollivaud en Turner, 2015). De Mooij et al. (2013) tonen op basis van hun eigen schattingen en eerdere literatuur aan dat het effect van de totale hefboomratio van banken in een land waar een crisis zou kunnen plaatsvinden niet lineair is. Bij realistische niveaus van de initiële hefboom van 94 procent (globaal de mediaan in hun steekproef), kan het marginale effect van een toename met één procentpunt in de hefboomratio op de waarschijnlijkheid van een financiële crisis tussen de 1,5 en 7,3 procentpunten liggen. Dus het totale effect van een marginale toename van de hefboomwerking kan groot zijn, tot wel een half procentpunt van het bbp.\(^11\)

Gezien het feit dat dergelijke externe effecten bestaan, hoe zouden bankenbelastingen dan ontworpen moeten worden om ze te mitigeren? Een van de eerste publicaties over dit onderwerp was Keen (2011), die een eenvoudig model van één bank bestudeerde met als enige keuzevariabele de kapitaal/lening-ratio. Een lage kapitaal-schuldratio verhoogt het risico van het omvallen van de bank en/of een bailout. In deze opzet wordt aangetoond dat een belasting op deposito’s (bankverplichtingen) de kapitaalratio van de bank verhoogt. Dus de bankenbelasting kan het gedrag van de bank volledig bepalen. Verder legt in zijn model een daling van de kapitaalratio een negatieve externaliteit op aan de rest van de economie, hetzij doordat de bank omvalt hetzij door een bailout. Aangezien de bankenbelasting de kapitaalratio bepaalt, kunnen deze externe effecten worden geïnternaliseerd door een pigouviaanse belasting op bankdeposito’s.

Hoewel het model van Keen een belangrijke eerste stap is, gaat het gebukt onder enkele beperkingen. Vooral het daaropvolgende onderzoek heeft duidelijk gemaakt in hoeverre de geëigende grondslag voor belastingheffing afhangt van modelaannames. Zo incorporeren Acharya et al. (2017), in tegenstelling tot Keen (2011), meerdere banken in hun model en meerdere risicovolle beleggingsmogelijkheden voor elke bank. Ze tonen aan dat de bijdrage van elke bank aan het systeemrisico is te meten aan de hand van het systemisch ‘verwachte tekort’ (systemic expected shortfall, SES), dat de auteurs omschrijven als “de neiging tot onderkapitalisatie wanneer het systeem als geheel ondergekapitaliseerd is”. De optimale pigouviaanse belasting is evenredig aan de SES, niet aan de hoeveelheid bankleningen. De SES is positief afhankelijk van bankleningen, maar ook van andere factoren.

Het werk van Acharya et al. (2017) houdt ook in dat in het algemeen de SES tussen banken onderling zal variëren. Een gevolg is dat (zoals in het schoolvoorbeeld van ‘de vervuiler betaalt’) de pigouviaanse belasting in het algemeen bankspecifiek zal zijn, omdat een bijdrage van de bank aan systeemrisico’s afhangt van zijn leverage, grootte en mate van verwevenheid met het financiële systeem. Dus in de praktijk internaliseert elke belasting die niet bankspecifiek is, de negatieve externe effecten van leverage onvolledig.

Tot slot, alvorens de praktische ervaring met bankenbelastingen te behandelen, vermelden we nog twee andere zaken. De eerste is dat uiteindelijk een van de redenen voor een hoge bankenleverage is dat de rente op schuld meestal aftrekbaar is van de grondslag voor de vennootschapsbelasting. Bijvoorbeeld De Mooij et al. (2013) vinden een sterk positief verband tussen de het tarief van de vennootschapsbelasting en de hefboomwerking van banken. Men zou dus kunnen stellen dat een meer doelgerichte belastinghervorming de bevoordeling van schulden via de vennootschapsbelasting zou reduceren of elimineren. Hoewel er voorstellen bestaan in die richting,worden deze maar traag ingevoerd, en dus heeft een bankenbelasting de aantrekkingskracht van een snel lapmiddel.\(^12\) Het is ook het geval dat zelfs als de schuldbevoordeling bij de vennootschapsbelasting zou kunnen worden opgeheven, de hierboven genoemde pigouviaanse externaliteiten nog steeds zouden blijven bestaan.

Een tweede kwestie betreft de rol van het financiële toezicht. De minimale kapitaaleisen voor banken worden bijvoorbeeld geregeld via de Basel III-overeenkomst, en leggen momenteel een minimale verhouding op tussen eigen vermogen en risicogewogen activa van zeven procent, plus een minimale hefboomratio van (slechts) drie procent. Men zou zich dan kunnen afvragen of pigouviaanse belastingen zelfs nog nodig zijn, als de kapitaaleisen optimaal zijn gezet13. Keen (2011) toont theoretisch aan dat er, in geval van onzekerheid, voorwaarden zijn waaronder belastingheffing de voorkeur geniet boven regulering. In de praktijk is de keuze echter niet tussen het ene of het andere instrument, maar hoe beide te gebruiken zijn. In het bijzonder, zoals hierboven al is opgemerkt, zullen banken in de praktijk kiezen voor zowel de totale leverage als voor de toewijzing van leningen aan verschillende risicocategorieën van activa. Beide beslissingsmarges kunnen negatieve externe effecten hebben, dus in principe kan zowel belastingheffing als regulering nodig zijn om deze beslissingen te sturen.

Cannas et al. (2014) leveren hier enig bewijs voor. Met behulp van een simulatiemodel voor de EU op basis van bankbalansgegevens berekenen ze de correlatie tussen individuele bankbijdragen aan systemisch risico en de grondslag van ofwel een FAT of een bankenbelasting. Ze benaderen het huidige Basel III-raamwerk door een kapitaal/schuldratio van acht procent te vooronderstellen. Ze dulden in hun modellering besmettingseffecten – dat wil zeggen dat falen kan worden veroorzaakt door het in gebreke blijven van andere banken – met behulp van gegevens over interbancaire blootstellingen tussen banken. Bij besmetting presteren bankenbelastingen beter dan FAT’s (in de zin van een hogere correlatie), voornamelijk vanwege hun sterkere samenhang met de omvang van financiële instellingen, een belangrijke bepalende factor voor risico. Eén interpretatie van deze resultaten is dat bankenbelastingen een effectieve manier zouden kunnen zijn om individuele bijdragen van banken aan systemisch risico te beheersen, zelfs als er een minimumkapitaalvereiste is.

Cannas et al. (2014) modelleren echter niet de gedragsreacties van banken bij het opleggen van een FAT of bankenbelasting als er sprake is van een kapitaalvereiste. Dit is een vraag die door Devereux et al. behandeld wordt (2015). Zij tonen theoretisch aan dat wanneer het een kwestie is van een boete voor onderkapitalisatie (een simpele interpretatie van het Basel III-regime), het verhogen van een bankenbelasting een tweeledig effect heeft: het verhoogt het kapitaal van de banken, zie Keen (2011), maar het vergroot ook het risico van kredietverlening. Het tweede, onbedoelde effect ontstaat omdat, terwijl de heffing het totale bedrag van bankleningen vermindert, de bank automatisch verder wegschuift van de beperking van de kapitaaleis, waardoor de bank een riskantere leningenportefeuille kan kiezen met meer rendement. Ze vinden empirisch bewijs ter ondersteuning van dit effect: vooral bankenbelastingen hebben een aanzienlijk positieve invloed op de kapitaal/vermogensratio, maar verhogen tegelijkertijd wel het portefeuillerisico.

In de praktijk is de heffingsgrondslag van de bankenbelasting meestal een of andere maatstaf voor de bankverplichtingen, zoals ook de paper van Keen (2011) stelt. Dit is het geval bij heffingen in elf landen (België, Cyprus, Duitsland, Letland, Nederland, Oostenrijk, Portugal, Roemenië, -Slowakije, Zweden en het VK). Hoewel deze heffingen conceptueel overeenkomen, verschillen ze in een aantal opzichten. Ten eerste zijn de meeste heffingen op het totaal van de passiva, na aftrek van eigen vermogen en klantendeposito’s die vallen onder een depositogarantiestelsel, hoewel twee landen (Cyprus en Portugal) verzekerde deposito’s opnemen in de heffingsgrondslag. Ten tweede behandelen de meeste heffingen de kortlopende en langlopende schulden symmetrisch, terwijl twee landen (Nederland en het VK) een verlaagd tarief toepassen op schulden met een looptijd langer dan een jaar. Ten derde hebben de meeste heffingen een vast tarief, hoewel vier landen (Duitsland, Nederland, Oostenrijk en het VK) een progressieve tariefstructuur hebben, waarbij kleine banken tegen lagere tarieven worden belast dan grote banken, of helemaal niet worden belast. Dit is duidelijk een poging om het heterogeniteitsprobleem aan te pakken.

Wat beleidsmakers ten slotte wel zorgen baart, is het feit dat banken de kosten van de heffingen doorberekenen aan huishoudens en bedrijven, zodat de rentetarieven op deposito’s worden verlaagd en de rente op leningen wordt verhoogd. Als dit het geval is dan zullen consumenten en bedrijven, in plaats van banken, de last gaan dragen van het internaliseren van de externaliteit, hetgeen vanuit verdelingsoogpunt ongewenst zou kunnen zijn. Kogler (2016) toont, met gebruik van data op bankniveau voor 23 EU-landen over de periode 2007–2013, aan dat er sprake is van het doorberekenen van bankenbelastingen in de tarieven voor kredieten, deposito’s, en netto rentemarges. Marktkenmerken en kapitaalstructuur beïnvloeden de mate van doorberekening: de leenrente neemt sterk toe in geconcentreerde markten en goed gekapitaliseerde banken zijn terughoudend met doorberekenen. Over het algemeen zijn de effecten echter bescheiden, met een doorberekening naar leningen tot gemiddeld niet meer dan vijf procent van de belasting.

Conclusies

In dit artikel zijn drie verschillende opties geëvalueerd voor een belastingverhoging op de financiële sector door: (1) financiële diensten meer binnen het bereik te brengen van de btw; (2) het heffen van belastingen op financiële activiteiten; en (3) het opleggen van bankenbelastingen. De mate waarin financiële diensten zijn vrijgesteld van btw varieert aanzienlijk, en de beste benadering is waarschijnlijk de Nieuw-Zeelandse om voor financiële diensten die aan btw-plichtige afnemers worden geleverd, een nultarief te hanteren. Belastingen op financiële activiteiten, die in sommige landen worden geheven, zijn effectief om opbrengst te genereren, maar niet goed te integreren met een op transacties gebaseerde btw en geven aanleiding tot additionele verstoringen. Er zijn waarschijnlijk sterkere argumenten om bankenbelastingen in plaats van FAT’s te gebruiken, aangezien de eerste meer gericht zijn op het verminderen van de buitensporige hefbomen van banken. Er zijn sterke theoretische argumenten voor een of andere vorm van bankenbelasting, maar er moet wel rekening worden gehouden met de interactie van deze heffing met het financiële toezicht.

Eindnoten

1 Deze gegevens zijn afkomstig van data.oecd.org/natincome/value-added-by-activity.htm.

2 De kasstroommethode, de vijfde optie in tabel 2, elimineert alle economische verstoringen, maar is administratief zeer kostbaar.

3 Richtlijn van de Raad 2006/112/EG, art. 235

4 In het VK, bijvoorbeeld, omvat de lijst van diensten die momenteel aan btw onderhevig zijn, boekhoudkundige diensten, incasso, deposito- en trustee-diensten, leasing van apparatuur, investeringen, financieel en belastingadvies, managementadvies, fusie- en overnameadvies en portefeuillebeheer.

5 In het geval van Nederland, omschrijft bijvoorbeeld een enquête uit 2007 de verdeelsleutel als volgt: “Alleen dat deel van de voorbelasting is aftrekbaar dat overeenkomt met de verhouding tussen de totale ondernemersvergoeding van de andere transacties tot die van alle transacties (“pro rata”). Artikel 11, lid 2, van het btw-uitvoeringsbesluit bepaalt echter dat, wanneer er wordt geconstateerd dat het totale gebruik van de goederen en diensten die voor gemengde doeleinden worden aangewend, in zijn geheel afwijkt van de pro rata btw voor goederen en diensten die aftrekbaar zijn op basis van hun daadwerkelijke gebruik.“ (IBFD, 2006)

6 Oostenrijk beperkt de optie bijvoorbeeld tot slechts twee soorten transacties, namelijk krediet voor het verwerven van een belastbaar goed of dienst en bepaalde creditcard-transacties. Duitsland staat financiële instellingen toe om de optie per transactie toe te passen, maar beperkt deze tot belastingplichtige klanten. Evenzo verschillen de regels in België, Estland, Litouwen en Frankrijk aanzienlijk.

7 In Nieuw-Zeeland wordt de btw GST genoemd: Goods and Services Tax.

8 In het VK wordt bijvoorbeeld de interne referentierente in pond sterling nu berekend met behulp van opgebouwde te ontvangen rente in pond sterling op leningen door MFI’s, gedeeld door de overeenkomstige gemiddelde hoeveelheid leningen. De interne referentierente is vergelijkbaar en ligt iets boven de driemaandelijkse LIBOR-koers. (Office for National Statistics, 2017).

9 Ten eerste, de Commissie gaat impliciet uit van de volledige doorberekening van de output-btw in de prijzen, maar niet van een doorberekening van de kostenvermindering als gevolg van het terugontvangen van voorbelasting. PwC (2011) daarentegen gaat uit van volledige doorberekening van beide belastingen, in navolging van Huizinga et al. (2002). Ten tweede negeert de Commissie de effecten van belasting-op-belasting / belastingcumulatie, als gevolg van de impliciete veronderstelling dat de afschaffing van oninbare btw in de vorm van een lagere outputprijs niet wordt doorberekend. Ten derde, de Commissie maakt een lagere schatting van de gederfde belastingopbrengst vanwege het niet langer innen van ‘ingebedde’ voorbelasting. Empirisch vinden Chiorazzo en Milani (2011) enig bewijs dat voorbelasting wordt doorberekend in leningen en deposito’s.

10 Murphy (2017) schrijft: “In het bijzonder zou de overschakeling van een GST-voorbelasting naar een GST-verbruiksbelasting op vrijgestelde financiële diensten een jaarlijkse omzet van 2,3 miljard dollar opleveren, terwijl de welvaart van consumenten met slechts 0,3 miljard dollar zou verminderen. (…) Ter vergelijking, bij een toename van hetzelfde bedrag aan extra inkomsten door een verhoging van het algemene GST-tarief, zouden consumenten slechter af zijn met 0,6 miljard dollar op jaarbasis (een marginale extra last van 24 procent toegepast op een extra omzet van 2,3 miljard dollar).” Ter vergelijking, de totale belastinginkomsten in Australië in 2016 bedroegen 487 miljard dollar.

11 De Mooij et al. gebruiken een eerdere, veel hogere schatting van de cumulatieve outputkosten van financiële crises van 23 procent, zie Laeven en Valencia (2010), die het outputverlies meten ten opzichte van de trend van vóór de crisis, in plaats van het beter onderbouwde tegenfeit (counterfactual) in het OESO-onderzoek. Dit maakt de externaliteit natuurlijk nog groter.

12 Zo hebben bijvoorbeeld België, Cyprus, Italië en Turkije een vermogensaftrek voor ondernemingen (allowance for corporate equity; ACE) geïntroduceerd. Die laat de aftrek voor rente in stand, maar voegt een vergelijkbare aftrek toe voor het normale rendement op het eigen vermogen (Hebous en Klemm, 2018).

Literatuur

Acharya, V.V., L.H. Pedersen, T. Philippon en M. Richardson (2017) Measuring systemic risk. The Review of Financial Studies, 30(1), 2–47.

Auerbach, A.J. en R.H. Gordon (2002) Taxation of financial services under a VAT. The American Economic Review, 92(2), 411–416.

Buettner, T. en K. Erbe (2014) Revenue and welfare effects of financial sector VAT exemption. International Tax and Public Finance, 21(6), 1028–1050.

Cannas, G., J. Cariboni, M. Marchesi et al. (2014) Financial activities taxes, bank levies, and systemic risk.. Taxation Papers, Working Paper, 43-2014. Te vinden op ec.europa.eu.

Chiorazzo, V. en C. Milani (2011) The impact of taxation on bank profits: evidence from EU banks. Journal of Banking & Finance, 35(12), 3202–3212.

Chisari, O., A. Estache en G. Nicodème (2013) Efficiency and equity effects of taxing the financial sector: lessons from a CGE model for Belgium. CEPR Discussion Paper, DP9320.

Cnossen, S. (2019) Modernizing VATs in Africa. Oxford, VK: Oxford University Press.

Devereux, M.P., N. Johannesen en J. Vella (2015) Can taxes tame the banks? Evidence from the European bank levies. Saïd Business School WP, 2015-5. Te vinden op eureka.sbs.ox.ac.uk.

Ebrill, L.P., M. Keen, J.-P. Bodin en V. Summers (2001) The modern VAT. Washington, DC: International Monetary Fund.

European Commission (2011) Impact assessment, accompanying the document ‘Proposal for a Council Directive on a common system of financial transaction tax and amending Directive 2008/7/EC’. Working Paper, SEC (2011) 1102 final.

Hebous, S. en M.A.D. Klemm (2018) A Destination-Based Allowance for Corporate Equity. CESifo Working Paper, No. 7363.

Huizinga, H., S. Claessens en F. Scott (2002) A European VAT on financial services? Economic Policy, 17(35), 497–534.

IBFD (2006) VAT Survey: Financial Services. International Bureau of Fiscal Documentation, december.

IMF (2010) A fair and substantial contribution by the financial sector: final report for the G-20. International Monetary Fund, juni.

Keen, M. (2011) The taxation and regulation of banks. IMF Working Paper, WP/11/206.

Kogler, M. (2016) On the incidence of bank levies: theory and evidence. International Tax and Public Finance, 26(4), 677–718.

KPMG (2017) Special taxes in the financial sector: Nordic comparison, november. Publicatie te vinden op kpmg.com.

Laeven, M.L. and F. Valencia (2010) Resolution of banking crises: The good, the bad, and the ugly. IMF Working Paper, WP/10/146.

Lockwood, B. (2014) How should financial intermediation services be taxed? In: R. de Mooij en G. Nicodème (red.) Taxation and regulation of the financial sector. Cambridge, MA: MIT Press, 133–156.

Mirrlees, J.A. en S. Adam (2010) Dimensions of tax design: the Mirrlees review. Oxford, VK: Oxford University Press.

Mooij, R.A. de, M.M. Keen en M.M. Orihara (2013) Taxation, bank leverage, and financial crises. IMF Working Paper, WP/13/48.

Murphy, C.W. (2017) GST and how to tax Australian banking. Australian GST Journal, 17, 84–105.

Office for National Statistics (2017) Financial intermediation services indirectly measured (FISIM) in the UK revisited. Artikel te vinden op ons.gov.uk.

Ollivaud, P. en D. Turner (2015) The effect of the global financial crisis on OECD potential output. OECD Journal: Economic Studies, 2014(1), 41–60.

Poddar, S. en J. Kalita (2010) Treatment of financial services under a UAE VAT. In: E. Ahmad en A. Al-Faris (red.) Fiscal reforms in the Middle East: VAT in the Gulf Cooperation Council, 256–282.

PwC (2011) How the EU VAT exemptions impact the banking sector, Appendix 2 (door B. Lockwood). Price-Waterhouse Coopers.

Auteur

Categorieën