Door hun winst over enkele jaren uit te smeren of gebruik te maken van belastingfaciliteiten kunnen ondernemers het bedrag verlagen dat ze als vennootschapsbelasting moeten afdragen. Nieuwe administratieve gegevens over directeuren-grootaandeelhouders bieden een inkijkje in de mate waarin en de manier waarop ze hun inkomen aanpassen in reactie op een wijziging van de vennootschapstarieven.

In het Kort

– Nieuwe administratieve gegevens van ondernemers geven inzicht in hun aanpassingsgedrag.

– Ondernemers gebruiken de investeringsaftrek en de pensioenreservering om hun belastbaar inkomen te verlagen.

– Het opvoeren van de investeringsaftrek zonder dat er extra investeringen tegenover staan, is een onbedoeld gevolg van het beleid.

Om het vestigingsklimaat voor bedrijven aantrekkelijker te maken, verlaagt het kabinet de tarieven van de vennootschapsbelasting (vpb). Voor het inschatten van de gevolgen van een belastingverlaging is het belangrijk om te weten hoe ondernemers en bedrijven reageren op veranderingen in de belastingstructuur. Belastingopbrengsten zijn echter moeilijk te ramen vanwege de sterke samenhang met de conjunctuur, en ook omdat ondernemers met hun inkomen kunnen schuiven.

In de discussie over de verlaging van de vennootschapstarieven was er veel aandacht voor het gedrag van multinationals en lag de focus minder op het gedrag van middelgrote bedrijven, veelal bv’s met directeuren-grootaandeelhouders (dga’s) (kader 1), terwijl voor de schatkist de opbrengst ongeveer even groot is. Dga’s betaalden in 2016 over hun inkomen uit de besloten vennootschap (bv) ongeveer 8,5 miljard van de in totaal 19 miljard euro vennootschapsbelasting (Miljoenennota, 2018).

Kader 1: Belastingstelsel dga

Voor het inkomen uit ondernemerschap gelden verschillende belastingtarieven en grondslagen. Allereerst moet de dga zichzelf een (al dan niet fictief) loon uitkeren, minimaal 45.000 euro in 2017. Over dit loon betaalt de dga dan een progressief tarief van de inkomstenbelasting in box 1.

De bv betaalt vervolgens vennootschapsbelasting over het inkomen waarop het loon van de dga in mindering is gebracht. Daarnaast mogen diverse aftrekposten opgevoerd worden, zoals de verliesverrekening, investeringsaftrek en reserveringen voor pensioen.

De investeringsaftrek bestaat grotendeels uit de kleinschaligheidsinvesteringsaftrek (KIA). Het vpb-tarief bedraagt 20 procent tot een winstinkomen tot en met 200.000 euro, en daarboven 25 procent. Rond de tariefgrens is er dus een verhoging van het marginale tarief met 5 procentpunt.

Na betaling van de vpb kan de dga ofwel winst uitkeren tegen een proportioneel tarief van 25 procent, ofwel de winst in het bedrijf laten en daar later belasting over te betalen. Over het algemeen kiezen dga’s ervoor om winst in het bedrijf te houden; uit eerder onderzoek blijkt namelijk dat circa 58 procent in vijf jaar tijd geen dividend uitkeerde (Bettendorf et al., 2017) en bijna de helft niet in acht jaar tijd (Bosch en Lejour, 2017).

Wij onderzoeken allereerst in welke mate ondernemers met hun winstinkomen schuiven om in een goedkoper belastingtarief terecht te komen: de zogenoemde ‘elasticiteit’ van het belastbaar winstinkomen. Daarbij wordt er gebruikgemaakt van een omslagpunt in de vpb: de grens bij 200.000 euro, waar het lage vpb-tarief overgaat in het hogere. Daarnaast onderzoeken we op welke manier ondernemers hun winstinkomen aanpassen om in een lager belastingtarief te vallen.

Gegevens en methode

Door de unieke combinatie van administratieve gegevens van het CBS, aangevuld met belastingaangiftes, verkrijgen we gedetailleerde en betrouwbare informatie over de ondernemer en zijn bv voor de periode 2007–2014. We zien daardoor via welke aftrekposten ondernemers het winstinkomen aanpassen. We nemen vooralsnog alleen bv’s mee met één eigenaar, en ook alleen ondernemers met maar één bv-aangifte. Op die manier kunnen we heel nauwkeurig de ondernemersgegevens aanvullen met de individuele gegevens.

Een verandering in het tarief bij een belastinggrens zorgt voor een andere budgetrestrictie van ondernemers. Hoe sterk die reactie is, is te achterhalen door te kijken naar de verdeling van ondernemers rondom deze grens. Door de opeenstapeling van het inkomen van ondernemers net voor de grens – de zogenoemde bunching – te relateren aan de grootte van de belastingprikkel ontstaat er een schatting voor de gevoeligheid of elasticiteit (Kleven, 2016).

Deze methode vergelijkt eenvoudigweg een verwachte inkomensverdeling met de feitelijke verdeling. Voor dit doel worden inkomens samengenomen in intervallen van 200 euro. Op deze intervallen wordt er vervolgens een flexibele functie losgelaten, waarbij men de inkomens in een klein interval rondom de grens weglaat. Voor deze ontbrekende inkomensintervallen nemen we dan de verwachting op basis van de flexibele functie. Het verschil tussen deze verwachte verdeling en de feitelijke verdeling geeft de eventuele extra massa, ofwel ondernemers die hun inkomen aanpassen om zo rond de grens te zitten, aangezien ze dan in het lage tarief vallen.

Om te kunnen reageren op een verandering van het belastingtarief moeten de grenzen bekend zijn. De verdeling van de winsten verschaft de informatie of de grens bekend is én of ondernemers reageren op deze grens. Op basis van deze methode schatten we een lokale elasticiteit die niet zonder meer te vertalen is naar een elasticiteit die geldt voor alle inkomensniveaus. Een eerdere toepassing van deze methode voor Nederland kijkt naar de verdeling van inkomen rondom belastinggrenzen in box 1 (Bosch et al., 2016).

Resultaten

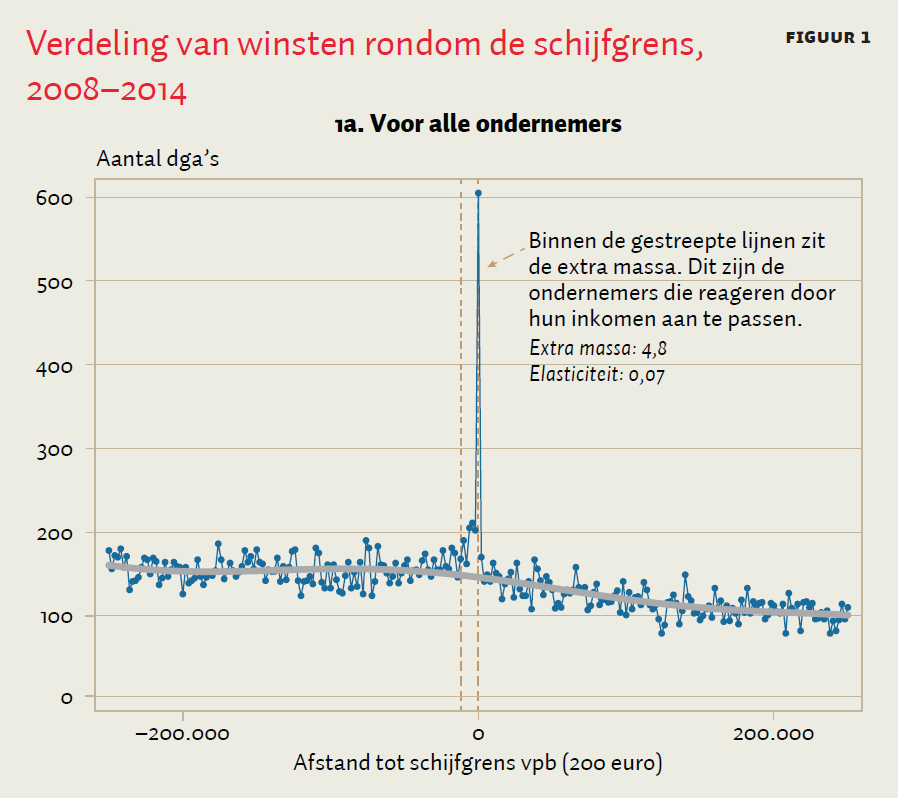

Een relatief groot deel van de ondernemers rondom te tariefgrens heeft een inkomen dat net voor de tariefgrens van de vennootschapsbelasting ligt.

Verdeling van winsten

Bij de lage tariefgrens van de vpb bevinden zich ongeveer vijf keer meer ondernemers dan verwacht (de extra massa is 4,8). Meer dan 600 ondernemers zitten op en rondom de grens waarop ze een hoger tarief moeten betalen – dit zijn dus de zogenoemde bunchers – terwijl slechts 170 ondernemers een vpb betalen die net in het hogere tarief valt. Als we dit relateren aan de stijging van het tarief, vinden we een elasticiteit van 0,07 rond de grens van 200.000 euro (figuur 1a). Een verhoging van het hogere tarief met vijf procentpunt leidt tot een verlaging van het winstinkomen met een bescheiden 0,4 procent.

Op basis van dezelfde onderzoeksmethode concludeerden onderzoekers dat de elasticiteit van het inkomen uit vennootschap in het Verenigd Koninkrijk 0,13 bedraagt (Devereux et al., 2014). Deze uitkomst is vergelijkbaar, aangezien de verandering in het tarief in het VK hoger is dan in Nederland (12,5 procentpunt in plaats van 5 procentpunt) en individuen sterker reageren op grotere dan op kleinere veranderingen (Saez, 2010; Chetty et al., 2011).

Manier van aanpassen

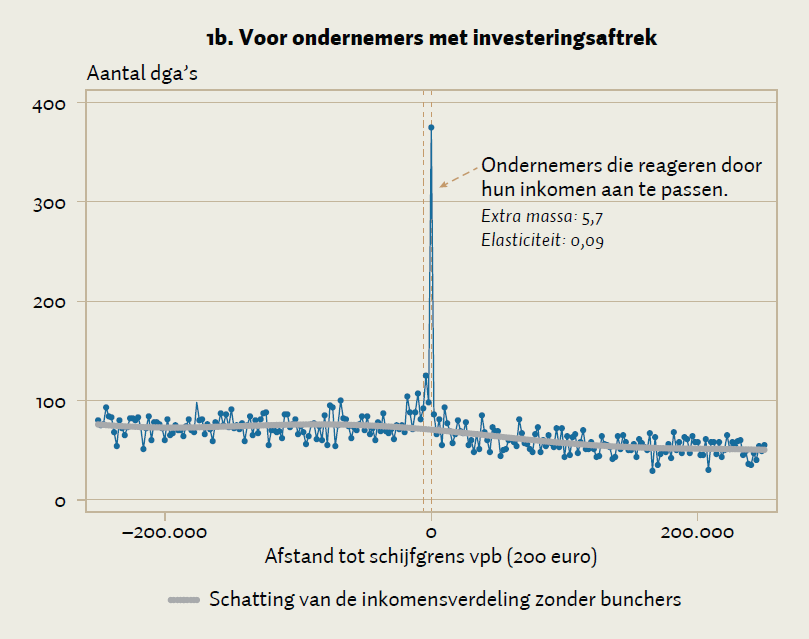

Daarnaast onderzoeken we op welke manier ondernemers hun winstinkomen aanpassen om in een lager belastingtarief te vallen. Dat kan op verschillende manieren. Enerzijds kan een bedrijf de economische activiteit aanpassen waardoor er minder winst gegenereerd wordt, bijvoorbeeld door minder te investeren of minder omzet te draaien. Anderzijds kan een bedrijf, zonder dat daar economische activiteit mee gepaard gaat, met het inkomen schuiven over de tijd (verliesverrekening) of een aftrekpost opgeven, zoals de investeringsaftrek. Beide verschuivingen hebben invloed op de belastingopbrengst op korte termijn en bepalen daarmee ook de welvaartskosten van de belastingheffing.

Ruim de helft van de ondernemers rond de tariefgrens gebruikt de investeringsaftrek om het inkomen aan te passen (figuur 1b). De investeringsaftrek is bedoeld om investeringen te stimuleren die de werkgelegenheid ten goede komen. Het opvoeren van de investeringsaftrek zonder dat er extra investeringen tegenover staan, is een onbedoeld gevolg van het beleid.

Voor deze groep is de elasticiteit 0,09 – wat betekent dat een verhoging van het tarief met vijf procentpunt gepaard gaat met een verlaging van het winstinkomen met 0,6 procent. Ondernemers rond de tariefgrens gebruiken niet alleen vaker de investeringsaftrek, ook het bedrag van de aftrek is twee keer zo hoog vergeleken met de groep die een inkomen net onder de grens heeft en met de groep net boven de grens. Aangezien de inkomens van deze drie groepen slechts 200 euro van elkaar verschillen, zal de investeringsbehoefte gelijk zijn. Het lijkt er dus op dat de investeringsaftrek mede is ingegeven door de wens om onder de inkomensgrens te blijven. Daarnaast gebruiken dga’s vaak de pensioenreservering om het winstinkomen te verlagen.

Een andere manier om het inkomen aan te passen, het verrekenen van verliezen uit eerdere jaren, wordt door een zeer kleine groep gebruikt. Met de verliesverrekening wordt beoogd om het fluctuerende inkomen uit ondernemerschap gelijkmatiger over de jaren te verdelen. Zo werken de grote verliezen tijdens de crisis nog lang door op de belastinggrondslag. De overheid draagt dan als het ware een deel van het verlies. Zonder verliesverrekening zullen ondernemers minder risicovolle projecten starten, wat nadelig kan zijn voor de werkgelegenheid.

Conclusie

Ondernemers kennen de inkomensgrens voor de vpb en reageren hierop door hun winstinkomen aan te passen. Ze gebruiken hiervoor voornamelijk aftrekposten en in mindere mate de verliesverrekening. Verliesverrekening is onder andere bedoeld om fluctuerend inkomen te ondersteunen, en dat dit nodig is bewijst de grote daling van de winsten tijdens de crisis.

Het opvoeren van de investeringsaftrek zonder dat er extra investeringen tegenover staan, is een onbedoeld gevolg van het beleid. De analyse toont aan dat bunchers de investeringsaftrek meer gebruiken dan vergelijkbare groepen. Een deel van de investeringsaftrek lijkt dan ook ingegeven te zijn door de wens om onder de grens te blijven. Aanpassing van winstinkomen, via aftrekposten of op andere manieren, bepaalt de belastingopbrengst en daarmee ook de welvaartskosten van belastingheffing. Inzage in deze gedragseffecten draagt bij aan een betere inschatting van de belastingopbrengsten.

Literatuur

Bettendorf, L., A. Lejour en M. van ’t Riet (2017) Tax bunching by owners of small corporations. De Economist, 165(4), 411–438.

Bosch, N. en A. Lejour (2017) Fiscaliteit en de rechtsvorm van ondernemingen. CPB Policy Brief, 2017/12.

Bosch, N., V. Dekker en K. Strohmaier (2016) A data-driven procedure to determine the bunching window: an application to the Netherlands. CPB Discussion Paper, 336.

Chetty, R., J. Friedman, T. Olsen en L. Pistaferri (2011) Adjustment costs, firm responses, and micro vs. macro labor supply elasticities: evidence from Danish tax records. The Quarterly Journal of Economics, 126(2), 749–804.

Devereux, M., L. Liu en S. Loretz (2014) The elasticity of corporate taxable income: new evidence from UK tax records. American Economic Journal: Economic Policy, 6(2), 19–53.

Kleven, H. (2016) Bunching. Annual Review of Economics, 8, 435–464.

Miljoenennota (2018) Miljoenennota 2018: bijlagen. Tweede Kamer, 34.775, nr. 2.

Saez, E. (2010) Do taxpayers bunch at kink points? American Economic Journal: Economic Policy, 2(3), 180–212.