De maatschappelijke discussie over het woningtekort gaat bijna altijd over de vraag hoeveel woningen we waar dienen te bouwen. Maar er zijn in Nederland sterke institutionele prikkels tegen samenwonen. Het wegnemen van die prikkels kan een flink deel van het woningtekort oplossen, zonder ook maar één woning te bouwen.

In het kort

– Oplossingen voor het woningtekort moeten ook gezocht worden aan de vraagkant.

– Huishoudensvorming wordt tegengewerkt door perverse prikkels, bijvoorbeeld via de AOW- of bijstandsuitkering.

– Een toename in huishoudensgrootte heeft ook belangrijke externe effecten: minder eenzaamheid en CO2-uitstoot.

Demonstraties tegen het woningtekort hadden we al veertig jaar niet gehad, maar zijn nu weer helemaal terug van weggeweest. Terwijl de babyboomers er ‘droog’ bij zitten, profiterend van decennialange stijgende woningprijzen of een betaalbare huurwoning, hebben vooral jongeren slechts een beperkt perspectief op een woning. Dat wordt zo langzamerhand onaanvaardbaar.

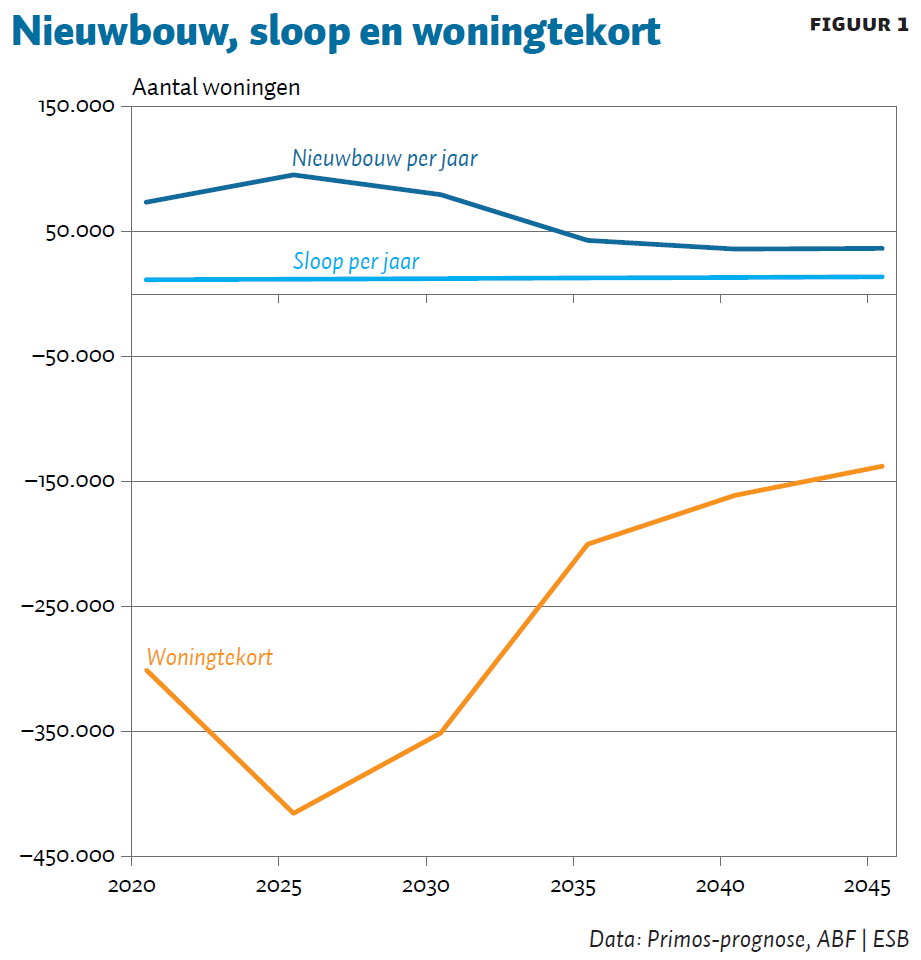

Cijfers over de woningmarkt zijn er in overvloed. De meest recente Primos-prognose van het onderzoeksbureau ABF laat zien waarop we bij ongewijzigd beleid zouden uitkomen (figuur 1). Dat beeld is vrij beangstigend: van een huidig woningtekort van ruim 300.000 woningen, zal het de komende vijf jaar alleen maar nog groter worden, tot er in 2025 een tekort is van 415.000 woningen. Vervolgens neemt het woningtekort weliswaar af, maar in 2032 is het nog steeds ongeveer even groot als nu – en pas daarna komt er echt een verlichting. Bovendien is deze prognose gebaseerd op de voorspellingen van huishoudensgroei van het Centraal Bureau voor de Statistiek, (CBS) en die onderschatten meestal de werkelijke groei.

Om het woningtekort het hoofd te bieden, wordt er vooral gedacht aan meer bouwen. Een alternatieve aanpak, die mogelijk sneller een oplossing zou bieden, is om een deel van het bestaande woningaanbod beter (lees: efficiënter) te benutten.

In dit artikel bespreken we eerst de huidige politieke antwoorden op de wooncrisis, gevolgd door een analyse van prikkels die leiden tot overmatige huishoudensvorming. Daarna geven we een ruwe schatting van de mate waarin het weghalen van die prikkels kan leiden tot een betere benutting van de huidige woningvoorraad. Dat heeft niet alleen een reductie van het woningtekort tot gevolg, maar heeft ook gunstige effecten op de CO₂-uitstoot, de stikstofcrisis en het (onderschatte) probleem van de eenzaamheid.

Politiek richt zich primair op aanbodkant

Alle politieke partijen zijn het erover eens dat de huidige situatie op de woningmarkt een groot probleem is – maar daar houdt het dan wel zo’n beetje mee op. De overheid probeert de nood tot nog toe vooral te verlichten via kortetermijnmaatregelen die weinig oplossen en zelfs het probleem kunnen verergeren. Neem bijvoorbeeld de verlaging van de overdrachtsbelasting voor starters en de ‘jubelton’ – meer koopkracht wordt losgelaten op een vrijwel volmaakt inelastisch aanbod. De basiscursus micro-economie leert dat dit enkel zal leiden tot hogere prijzen – en aldus geschiedde het.

Op het gebied van aanbod is er een verre van eenduidig beleid. Op lokaal niveau wordt er gesproken over (en in toenemende mate gehandeld met het oog op) het beperken van de commerciële verhuur van woningen, om aldus de huurstijgingen te beperken. Op de korte termijn heeft dat wellicht een klein effect op de beschikbaarheid van koopwoningen, maar deze maatregel zal niet bijdragen aan het vergroten van het totale woningaanbod.

Als er al sprake is van een algemene visie, dan is dat vooral die van de slogan ‘bouwen, bouwen, bouwen’. Dit mantra komt ook weer terug in het regeerakkoord: de nieuwe minister van Volkshuisvesting en Ruimtelijke Ordening zal 100.000 woningen per jaar moeten gaan bouwen. Maar de burger zegt not in my backyard. En dat leidt dan tot langdurige inspraakprocedures, vooral bij binnenstedelijk bouwen. Tussen de planvorming en start van de bouw zit er nu bijna tien jaar, en dat kan flink oplopen als het om de meer centrale locaties gaat (Geuting en De Leve, 2018). Andere beleidsinterventies hebben zich tot nog toe vrijwel helemaal gericht op de woningmarkt zelf, voornamelijk op het veranderen van de prikkels tot kopen versus huren.

Beperkte aandacht voor vraagzijde

De woningvraag krijgt in het huidige beleid slechts beperkte aandacht. De vraag naar woningen wordt bepaald door de huishoudensvorming – en die wordt in het beleid meestal gezien als een autonome, exogene factor, waaraan verder weinig valt te veranderen. Wij kiezen voor een ander perspectief. Nederland kent belangrijke institutionele prikkels die het samenwonen onaantrekkelijk maken, en die bij een gegeven bevolkingsomvang zorgen voor meer huishoudens en daarmee voor een groter woningtekort.

De Primos-prognose laat zien dat het tekort zelfs in het slechtste jaar naar verwachting niet meer dan 415.000 woningen zal bedragen. Dat is net iets meer dan vijf procent van het totaal aantal huishoudens. Met andere woorden: als het zou lukken om vijf procent van de huidige huishoudens samen te voegen, is het woningtekort geheel opgelost. Maar hoe zouden we dat voor elkaar moeten krijgen?

Prikkels tegen samenwonen

Er bestaan in Nederland vier wellicht niet zo bekende, maar wel zeer belangrijke institutionele en financiële barrières tegen het samenvoegen van meerdere huishoudens in één woning. Veelal zijn deze barrières logisch en verdedigbaar, maar ze hebben allemaal het onbedoelde neveneffect dat ze de vraag naar woningen opkrikken.

De eerste barrière is de uitkering onder de Algemene Ouderdomswet (AOW). De hoogte van deze uitkering wordt vooral bepaald door de woonsituatie. Samenwonen of een (onder)huurder betekent een lagere uitkering. En de verschillen zijn groot: ouderen die overwegen om samen te gaan wonen moeten daarvoor 32 procent van hun AOW inleveren – dus 776,10 euro per maand voor het koppel. Dat is veel geld, zeker als de AOW de enige of belangrijkste inkomstenbron is.

Ook de op de AOW aanvullende inkomensvoorziening ouderen (AIO-aanvulling) is grotendeels afhankelijk van de woonsituatie. Een oudere die een (onder)huurder in huis neemt, krijgt bijvoorbeeld een AIO-korting die exact gelijk is aan de huurinkomsten! Andere toeslagen, zoals de huurtoeslag, kunnen worden gekort als er sprake is van aanvullende inkomsten uit onderverhuur.

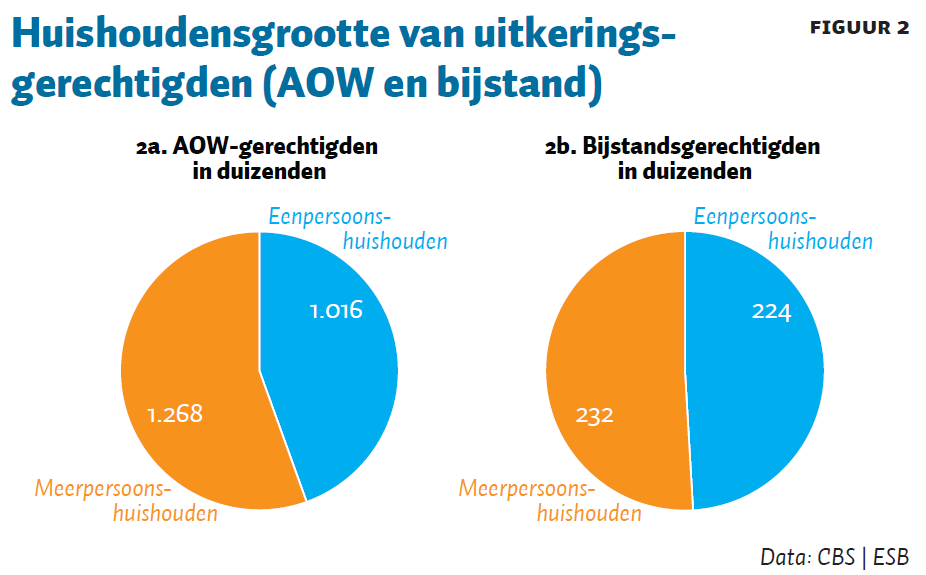

Hier ligt potentie om het woningtekort te verkleinen, want de aantallen zijn groot: figuur 2a laat zien dat Nederland op dit moment circa één miljoen alleenstaande AOW’ers heeft, en dat aantal groeit gestaag door in de CBS-prognoses.

De tweede barrière tegen het samenvoegen van huishoudens is de bijstand. Die maakt samenwonen onaantrekkelijk op een vergelijkbare manier als de AOW. Twee alleenstaande bijstandsgerechtigden krijgen nu in totaal 2.381 euro, en dat zakt naar 1.701 euro als ze gaan samenwonen – dus 29 procent minder. En bijstandsgerechtigden met in huis wonende kinderen die 21 worden, zullen voor die kinderen gekort worden. Allemaal logisch, want de kinderen kunnen ook inkomen verdienen of bijstand krijgen, zodat de woonkosten worden gedeeld – maar het leidt voor ieder kind dat 21 wordt tot een stevige financiële prikkel om een nieuw huishouden te vormen, en daarmee tot het verder vergroten van het woningtekort. Een onderhuurder in huis nemen is voor bijstandsgerechtigden even onaantrekkelijk als voor een AOW’er – wel de lasten, maar niet de lusten, want de inkomsten worden honderd procent gekort op de uitkering.

Ook hier liggen mogelijkheden om het woningtekort te verkleinen. Figuur 2b toont het aantal bijstandsgerechtigden: er zijn er op dit moment ongeveer 255.000, en bijna de helft van hen is alleenstaand.

Het verhuren van een kamer zou al kunnen helpen. Maar een kamer verhuren maakt inbreuk op de privacy en is dus niet echt aantrekkelijk. Een financiële prikkel zou verhuur aantrekkelijker kunnen maken, maar het huidige beleid bestaat vooral uit zuinigheid – en doet daardoor precies het tegenovergestelde.

(Onder)verhuur veelal niet toegestaan

Ook Nederlanders die niet in de AOW of de bijstand zitten, worden onbedoeld gestimuleerd om alleen te wonen. Mensen die hun woning huren bij een corporatie of commerciële verhuurder tekenen een huurcontract waarin vrijwel altijd een clausule is opgenomen die onderverhuur verbiedt. Vanuit de verhuurder gezien is dat logisch, want het kan leiden tot allerlei complicaties. Wat betreft de corporatiewoningen komt daar nog bij dat deze zijn bedoeld voor mensen met een laag inkomen – en extra inkomsten uit de verhuur passen daar niet bij. Maar er zit een duidelijk verschil tussen het onderverhuren van een volledige woning en het verhuren van een kamer – zeker als dat gepaard gaat met bijvoorbeeld transparantie door middel van een meldplicht.

Het verbod op (onder)verhuur geldt bovendien niet enkel voor huurwoningen. Burgers met een koopwoning financieren die vrijwel zonder uitzondering via een hypotheek. En in de standaard-hypotheekvoorwaarden van de Nederlandse banken staat dat (onder)verhuur zonder expliciete toestemming van de bank niet toegestaan is, en aanleiding kan geven tot een executoriale verkoop van de woning. Het is onbekend in hoeverre de verschillende banken toestemming geven voor onderverhuur als hierom wordt verzocht, maar dit nodigt in ieder geval niet uit om een onderhuurder te zoeken.

Veel woonruimte bij oudere cohorten

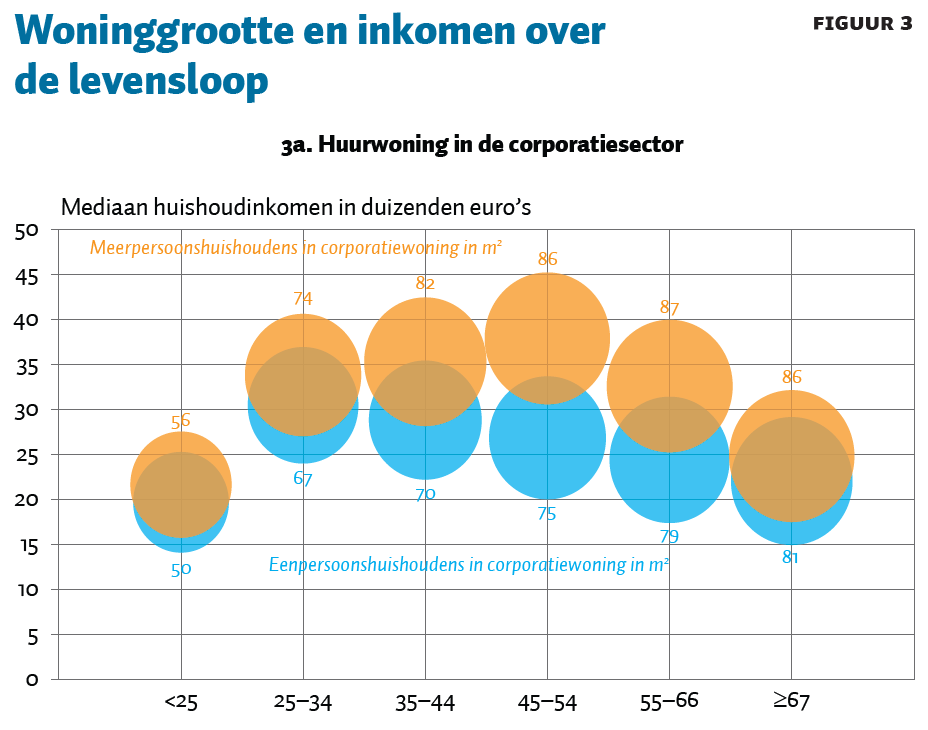

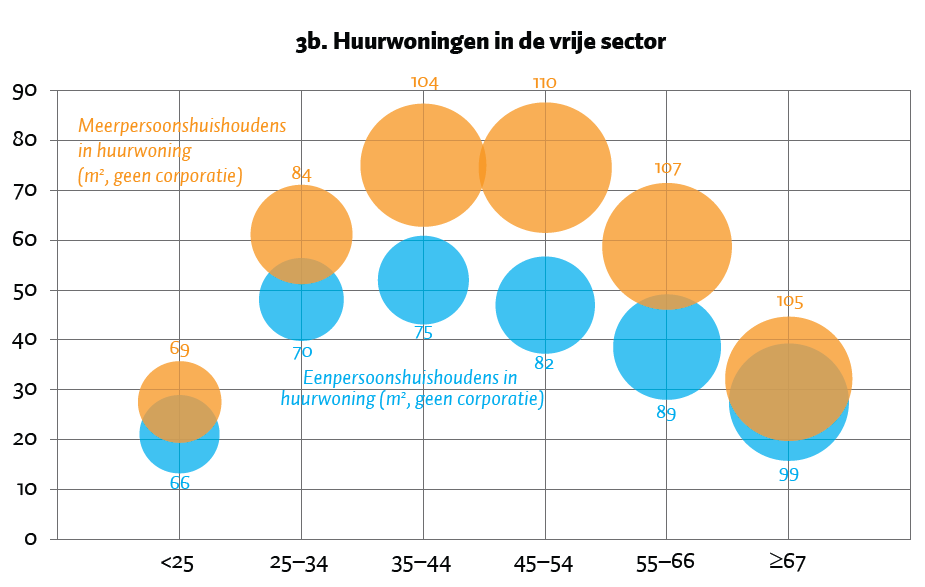

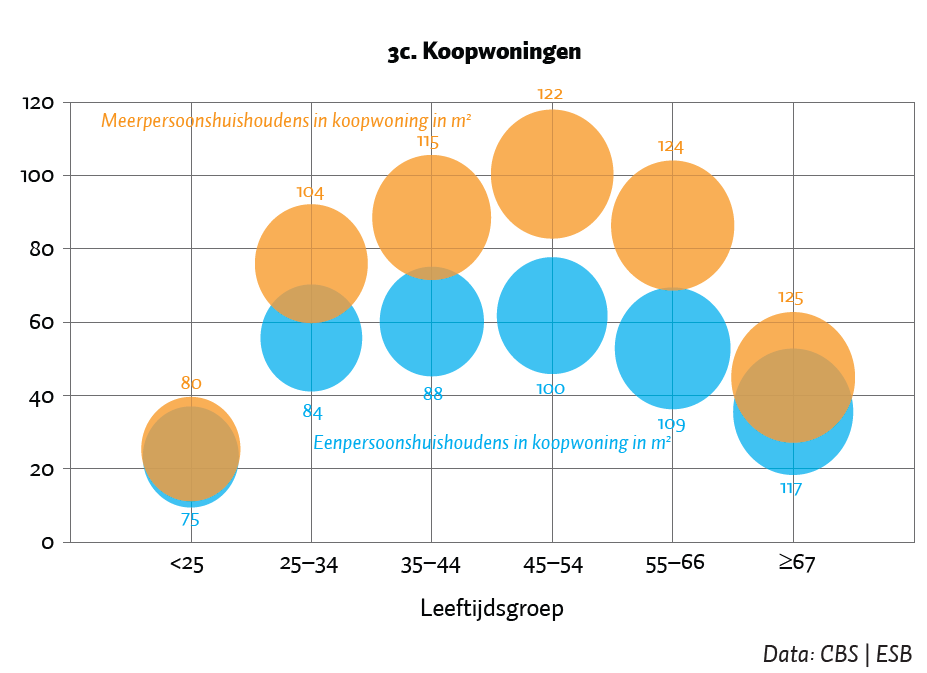

De oude weduwe of weduwnaar die alleen in het huis woont waar ooit het hele gezin woonde, is een cliché. Maar, bevat dat cliché niet een kern van waarheid? We hebben de CBS-microdata gebruikt om daar licht op te werpen. Figuur 3 geeft voor drie groepen bewoners de mediaan weer van het bruto-inkomen, en het gemiddelde woningoppervlak per leeftijdsgroep. We onderscheiden de huurders in de corporatiesector (figuur 3a), de huurders in de vrije sector (figuur 3b) en de eigenwoningbezitters (figuur 3c) – steeds uitgesplitst naar eenpersoons- en meerpersoonshuishoudens.

Het eerste dat opvalt aan figuur 3 is dat er een duidelijke ‘inkomens-levenscyclus’ is, waarbij de inkomens voor alle groepen eerst stijgen, en daarna gaan dalen. Ze dalen echter al ruimschoots vóór de pensioengerechtigde leeftijd. Voor meerpersoonshuishoudens ligt de inkomenstop tussen de 45 en 55, maar voor alleenstaanden komt die eerder: bij corporatiehuurders tussen de 25 en 35, en bij overige huurders tussen de 35 en 45. Ook valt het op dat de 67-plus-groepen onderling niet heel ver uit elkaar liggen wat inkomen betreft, onafhankelijk van de woonsituatie.

Als tweede zien we dat er per categorie een vrijwel perfect lineair verband is tussen leeftijd en woonruimte, want de oudere cohorten hebben de meeste woonruimte, zelfs als ze minder inkomen hebben. In de vrije huursector en in de koopsector zijn de woningen van de 67-plussers gemiddeld circa twintig vierkante meter groter dan die van de 25-35-groep. Voor corporatiehuurders is dat verschil ongeveer tien vierkante meter. Dit is waarschijnlijk een cohort-effect, maar het laat wel zien dat de oudere groepen inderdaad meer ruimte hebben.

Efficiënter ruimtegebruik bij samenwonen

Het derde dat opvalt aan figuur 3 is het geringe verschil in ruimtegebruik tussen alleenstaanden en meerpersoonshuishoudens. Dat geldt vooral voor ouderen en voor huurders in de sociale sector. Voor 67-plussers is het verschil niet meer dan acht vierkante meter (in koopwoningen), en voor corporatiehuurders is het verschil slechts vijf vierkante meter. Met andere woorden: samenwonen leidt tot een veel efficiënter ruimtegebruik dan alleen wonen.

Samenwonen kan woningtekort beperken

Het lijkt aannamelijk dat het opheffen van de prikkels om alleen te blijven wonen een substantiële bijdrage kan leveren aan het beperken van het woningtekort, zowel in de huur- als in de koopsector.

In totaal wonen er ruim 850.000 alleenstaanden in corporatiewoningen, van wie 360.000 67-plussers. Zelfs als alle negatieve prikkels worden weggenomen, dan zullen al die mensen nog niet gaan samenwonen. Maar de aantallen zijn dusdanig groot, en het mogelijke financiële voordeel van samenwonen of onderverhuur in relatie tot het gemiddelde inkomen zo aantrekkelijk, dat er hier waarschijnlijk veel doelmatigheidswinst te behalen valt. Daarnaast zijn er 179.000 alleenstaanden in de vrije huursector, van wie 90.000 in de 67-plus-categorie. Ten derde zijn er circa 1.540.000 meerpersoonshuishoudens die van corporaties huren, van wie 970.000 van 55 jaar en ouder – dus waarschijnlijk tweepersoonshuishoudens. In een deel van die woningen is er wellicht ruimte voor onderverhuur.

In de koopsector valt het op dat de gemiddelde inkomens na het pensioen een flinke knauw krijgen. Wat dat betreft hebben gepensioneerden in koopwoning dus een prikkel om te gaan samenwonen. En het gaat ook hier om grote aantallen huishoudens: er zijn bijna 300.000 alleenstaanden en 860.000 meerpersoonshuishoudens in de 67-plus-categorie. Niet al die alleenstaanden zullen gaan samenwonen, en niet al die grotere huishoudens zullen een onderhuurder nemen. Maar ook hier geldt: de aantallen zijn groot in vergelijking tot het bestaande woningtekort.

Positieve externe effecten van samenwonen

Naast een fundamentele verandering in de vraag naar woningen heeft een toename van de huishoudensgrootte door samenwonen of onderhuur ook andere positieve externe effecten.

Het eerste effect is een afname van de eenzaamheid. Er wordt wel eens gesteld dat eenzaamheid dodelijker is dan roken. Een meta-analyse van studies naar het effect van eenzaamheid op sterfte laat bijvoorbeeld zien dat de kans daarop 32 procent hoger is voor alleenstaanden vergeleken met samenwonenden, ceteris paribus (Holt-Lunstad et al., 2015). Met ruim drie miljoen eenpersoonshuishoudens is dit een tot op heden onderbelichte gezondheidscrisis van enorme proporties. Het wegnemen van de financiële belemmeringen om samen te wonen kan dus, zeker voor de oudere populatie, een groot en positief effect hebben op de gezondheid en de levensverwachting en past uitstekend in een meer preventieve gezondheidszorg.

Het tweede positieve externe effect heeft betrekking op het klimaat en de afspraken in het Akkoord van Parijs. Bouwen brengt een grote CO₂-uitstoot met zich mee, en een derde van de totale uitstoot aan broeikasgassen hangt samen met het gebruik van vastgoed. Het minder bouwen van woningen maakt het voor Nederland makkelijker om de afspraken van Parijs na te komen, en stelt ons wellicht in staat om de bestaande voorraad sneller te verduurzamen. Voor corporaties zit er bijvoorbeeld een duidelijke afweging tussen middelen inzetten voor nieuwbouw (gezien de onrendabele top op iedere nieuwbouwwoning) en de renovatie van bestaand bezit.

Conclusie en beleidsaanbevelingen

De oplossing voor het woningtekort kan zowel worden gezocht in een uitbreiding van het aanbod als in het beperken van de vraag. Wij pleiten voor het laatste. Nederland kent veel (onbedoelde) prikkels die het samenwonen onaantrekkelijk en zelfs onmogelijk maken. Dat leidt tot onnodig veel huishoudens, en daarmee tot een overmatige vraag naar woningen. Door die prikkels weg te nemen – zowel in de AOW en de bijstand als in de standaard huur- en hypotheekcontracten – wordt het combineren van huishoudens in één woning mogelijk en aantrekkelijk. Daarmee kan het huidige woningtekort aanmerkelijk worden gereduceerd, zonder ook maar één woning te bouwen.

Wij adviseren de nieuwe minister van Volkshuisvesting en Ruimtelijke Ordening om breed te kijken naar de taakopdracht, en om samen met de minister van Sociale Zaken werk te maken van het wegnemen van de barrières tot huishoudensvorming in de AOW en de bijstand.

De inhoud van de standaard-huurcontracten van commerciële woningverhuurders en corporaties vallen niet direct onder de jurisdictie van de overheid, maar wij adviseren de minister in overleg te treden met Aedes en IVBN (Vereniging van Institutionele Beleggers in Vastgoed, Nederland) om de mogelijkheden van onderverhuur te verkennen – zodanig dat de positie van de verhuurder niet verslechtert.

Wat betreft de aanpassing van de hypotheekcontracten geldt eenzelfde overweging: verken met de Nederlandse Vereniging van Banken en De Nederlandsche Bank hoe het standaard-hypotheekcontract kan worden aangepast, zodat onderverhuur structureel tot de mogelijkheden gaat horen. Samenwonen en samenwerking lijken de sleutel te zijn tot een duurzame oplossing van de problemen op de woningmarkt.

Literatuur

Geuting, E. en E. de Leve (2018) Doorlooptijd van nieuwbouwprojecten. Rapport Stec roep aan NVM, 18 april. Te vinden op stec.nl.

Holt-Lunstad, J., T.B. Smith, M. Baker et al. (2015) Loneliness and social isolation as risk factors for mortality: a meta-analytic review. Perspectives on Psychological Science, 10(2), 227–237.

Auteurs

Categorieën

2 reacties

Heel goed verhaal! Hopelijk lukt het om de politiek in beweging te krijgen!

Uitstekende analyse! Ik hoop dat de politiek hier iets mee doet, want de huidige focus op het bouwen van meer en meer huizen staat haaks op de klimaat- en natuur prioriteiten.