Sinds midden jaren negentig is de samenstelling van de economie beduidend veranderd. Aan de hand van de nationale rekeningen wordt er in kaart gebracht welke structuurveranderingen de Nederlandse economie ondergaan heeft.

In het kort

– Het exploitatieoverschot van bedrijven en het overheidsaandeel in de economie zijn gestegen terwijl het loonaandeel daalde.

– De nationale bestedingen namen af en Nederland spaarde meer, voornamelijk voor het pensioen.

– Het handels- en kapitaalvolume met het buitenland en het uitvoeroverschot stegen fors, vooral door de Europese markt.

Periodiek maakt het Centraal Planbureau (CPB) scenario’s voor de ontwikkeling van de economie op de lange termijn (CPB, 1992; De Mooij en Tang, 2003; Huizinga en Smid, 2004; Ter Weel et al., 2010). Zelden wordt er echter teruggeblikt op hoe de macro-economische ontwikkeling is verlopen.

In dit artikel analyseer ik, aan de hand van de nationale rekeningen van het Centraal Bureau voor de Statistiek (CBS), de veranderingen in de samenstelling van de toegevoegde waarde van de Nederlandse economie tussen 1995 en 2018, en zoek ik naar mogelijke verklaringen hiervoor.

De keuze voor deze onderzoeksperiode komt voort uit het feit dat het CBS sinds 1995 op dezelfde wijze rapporteert. Binnen deze periode zijn er vanzelfsprekend ups en downs. Zo verbeterde de winstgevendheid van het bedrijfsleven en waren de buitenlandse deelnemingen fors, tot de uitbraak van de kredietcrisis in 2008, waarna het verloop volatieler werd.

In dit artikel zal ik me concentreren op de structuurverschillen in de Nederlandse economie over de gehele periode 1995–2018. Daarvoor kijk ik eerst naar de veranderingen volgens de drie benaderingen van het bruto binnenlands product (bbp).

Het CBS berekent in de nationale rekeningen de opbouw van het bbp vanuit de productiebenadering, de inkomensbenadering en de bestedingsbenadering (CBS, 2019a).

In de productiebenadering van het bbp wordt alle toegevoegde waarde – het verschil tussen de productiewaarde en de waarde van de in het productieproces verbruikte goederen en diensten – bij elkaar opgeteld.

In de inkomensbenadering bestaat het bbp uit de beloning van werknemers, het bruto-exploitatie-overschot van bedrijven, en de belastingen op productie en invoer minus de subsidies vanuit de overheid. Deze benadering laat de primaire inkomens zien als een beloning voor deelname aan het productieproces, die wordt ontvangen in ruil voor het beschikbaar stellen van productiemiddelen zoals arbeid, financiële middelen en grond.

In de bestedingsbenadering worden alle consumptieve uitgaven, investeringen en het uitvoersaldo bij elkaar genomen en toegekend aan huishoudens, overheid of bedrijven.

Productie

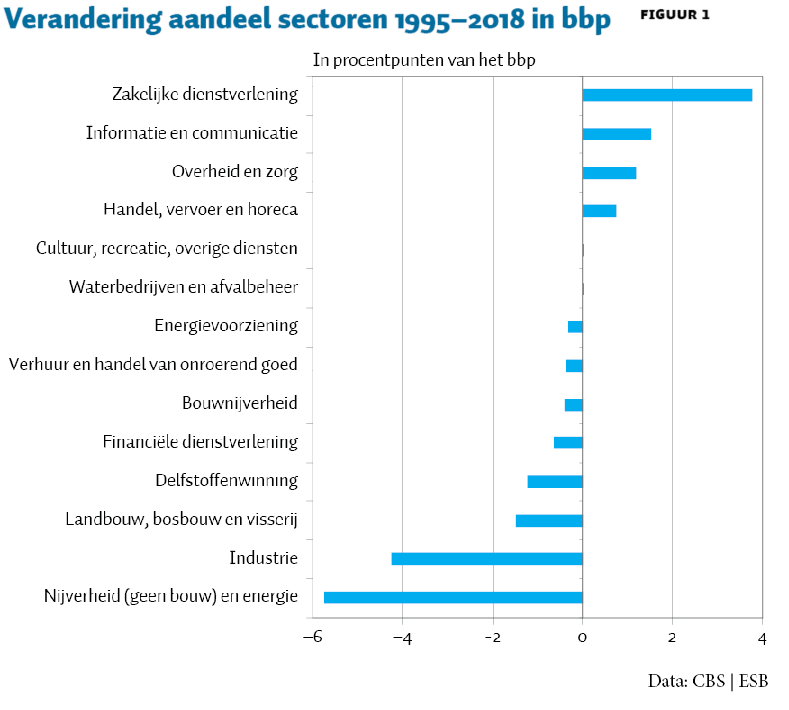

Sinds 1995 blijkt er een verdienstelijking van de Nederlandse productie gaande te zijn, gezien de veranderende sectoraandelen (figuur 1). Deze verdienstelijking – en de groei van onderwijs, gezondheidszorg, persoonlijke dienstverlening, horeca en entertainment – is een eigenschap van moderne liberale democratieën (Iversen en Wren, 1998; Wren, 2013). Over het algemeen verliezen de maaksectoren van ontwikkelde landen, zoals industrie en landbouw, de afzet van hun laagproductieve activiteiten door de concurrentie met nieuwe economieën als China, of door een bewuste offshoring en outsourcing van de productie naar het buitenland (Thewissen en Van Vliet, 2019). Al met al lijkt dezelfde trend voor Nederland op te gaan.

Werkgelegenheidsaandeel diensten stijgt

Als gevolg van de verdienstelijking verandert de werkgelegenheid (Bui Van et al., 2017; De Beer, 2016). Het economische belang van landbouw, bouwnijverheid en industrie is groot, maar het aandeel ervan in de totale werkgelegenheid daalt (Hitzert et al., 2017). De productiviteitsstijging is in de landbouw en industrie, door technologische ontwikkelingen, sterker dan in de dienstensector, zodat er relatief minder arbeidskrachten nodig zijn. Dit kan nadelig zijn voor de mannen die traditioneel in deze sectoren werken, en kan een deel van de dalende arbeidsparticipatie van jonge mannen verklaren (CPB, 2018).

De hoeveelheid werk in de commerciële en publieke dienstverlening stijgt juist fors (De Beer, 2016). De zakelijke dienstverlening; de overheid en zorgsector; de informatie en communicatie; en de handel, vervoer en horeca zijn een groter aandeel gaan vormen van de economie.

Financiële dienstverlening uitzondering

Uitzondering op de stijgende werkgelegenheid in de diensten vormt de structurele krimp van de financiële dienstverlening, vanwege technologische ontwikkelingen en de gevolgen van de kredietcrisis. In deze sector is er minder werk voor boekhoudkundig en administratief personeel, maar juist meer voor financieel specialisten en economen (CBS, 2018).

Inkomen

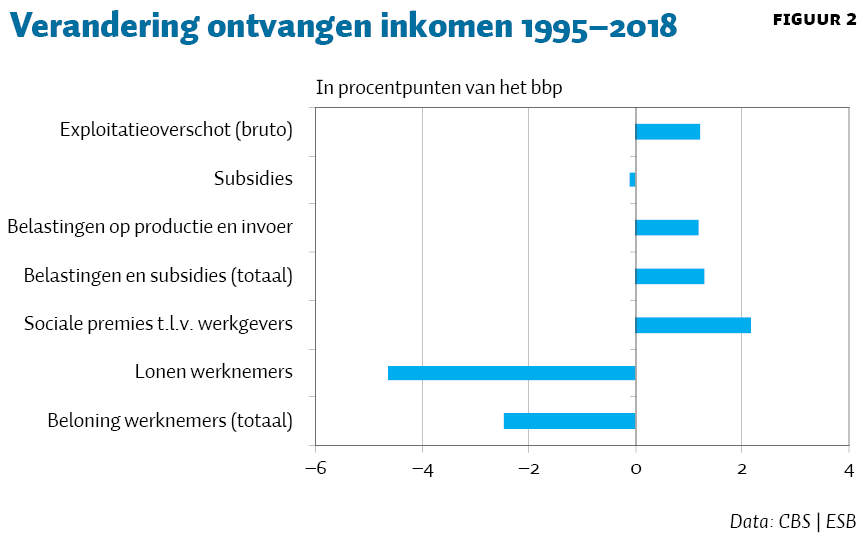

Het Nederlandse inkomen wordt anders verdeeld dan in 1995. Figuur 2 laat zien dat het bruto-exploitatieoverschot – de beloning voor de ondernemingen na aftrek van de beloning voor hun werknemers en betaalde belastingen – is toegenomen. Het overheidsaandeel groeide als gevolg van lastenstijgingen. Hogere pensioen- en zorgpremies zorgden voor een groei van de sociale premies afgedragen door werkgevers. Hoewel de sociale premies voor werkgevers stegen, daalde het loonaandeel van werknemers toch fors met 4,7 procentpunt van het bbp. Slechts een beperkt deel van deze daling kan worden verklaard door het toenemende aantal zelfstandigen zonder personeel.

Dalend loonaandeel

Het Centraal Planbureau (CPB) schrijft het dalende loonaandeel vooral toe aan de trendmatig afnemende arbeidsproductiviteitsstijging, een internationale ontwikkeling met onduidelijke oorzaken (Adema en Van Tilburg, 2018). Het stijgende opleidingsniveau van de beroepsbevolking vertaalt zich niet naar sterkere productiviteitstoenames en een groter loonaandeel. Zowel globalisering, technologische vooruitgang als marktmacht (flexibilisering van de arbeidsmarkt) kan een neerwaartse invloed hebben op het loonaandeel van werknemers – maar het is niet eenduidig vast te stellen óf en in welke mate dit het geval is. Zo kan technologische ontwikkeling de arbeidsproductiviteit verhogen en tegelijkertijd het loonaandeel drukken door de complementariteit met kapitaal. Veel van de recente ICT-vooruitgang leidt bijvoorbeeld tot (arbeidsbesparende) automatisering.

Bestedingen

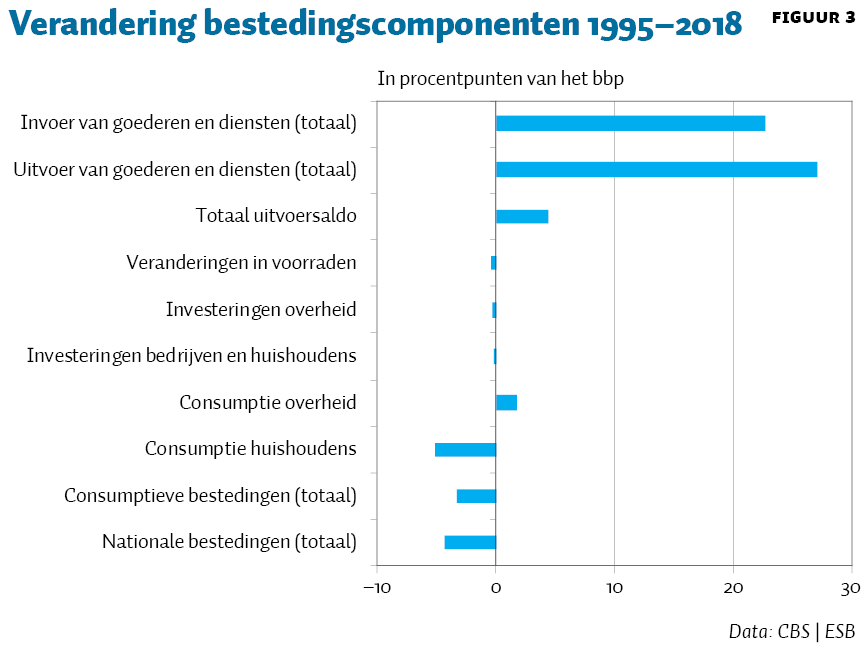

Figuur 3 laat sterk stijgende handelsvolumes zien met het buitenland. De groei van de in- en uitvoerwaarde van goederen en diensten is hand in hand gegaan met een forse toename van de wederuitvoer – goederen die door een ingezetene worden ingevoerd en dan weer in vrijwel onbewerkte staat worden uitgevoerd (CBS, 2016).

Uitvoeroverschot gestegen

Het totale Nederlandse uitvoeroverschot steeg met 4,4 procentpunt van het bbp. Hierbij is een positief effect waarschijnlijk van de zich uitbreidende Europese interne markt en de invoering van de euro in 2002, aangezien in de periode na 2002 het overgrote deel van de gestegen invoerwaarde en exportwaarde plaatsvond, en ook de volledige stijging van het uitvoersaldo.

De bruto-export zegt echter maar weinig over de toegevoegde waarde van die export. Deze wordt vooral gecreëerd door goederen (52 cent per euro) en diensten (64 cent per euro) van Nederlandse makelij, en in mindere mate door wederuitvoer (14 cent per euro). De toegevoegde waarde van de export als aandeel van het bbp bleef daarbij stabiel: 35,8 procent in 1995, en circa 35 procent in 2018 (CBS, 2019b; Lemmers, 2013).

De toegenomen handelsvolumes hebben echter ook een keerzijde. Het maakt de Nederlandse economie kwetsbaarder dan voorheen voor schokken in de wereldhandel, aangezien het aandeel van de binnenlandse bestedingen kleiner werd.

Dus aandeel nationale bestedingen nam af

De investeringen van de overheid, bedrijven en huishoudens (vooral investeringen in woningen) zijn als percentage (licht) gedaald. Wel nam de consumptie van de overheid toe (+1,8 procentpunt van het bbp), in belangrijke mate door extra collectieve zorguitgaven gefinancierd via hogere belastingen en sociale premies die een hap nemen uit de private beloningen van werknemers, zoals ook figuur 2 laat zien. De private huishoudelijke consumptie daalde beduidend sneller (−5,1 procentpunt van het bbp) als gevolg van een lager loonaandeel van werknemers. Al met al nam het aandeel totale nationale bestedingen van Nederland af met 4,4 procentpunt van het bbp sinds 1995; de begrijpelijke spiegelbeeldige beweging van het toenemende belang van de uitvoer.

Het nationaal vorderingensaldo

De intensiverende verhouding met het buitenland vergt een nadere analyse. Om te analyseren hoe de Nederlandse financiële positie ten opzichte van het buitenland over de tijd veranderde, en hoe dit uitpakte voor de actoren bedrijven en huishoudens, kijk ik nu naar de ontwikkeling van het nationaal vorderingensaldo en het externe vermogen.

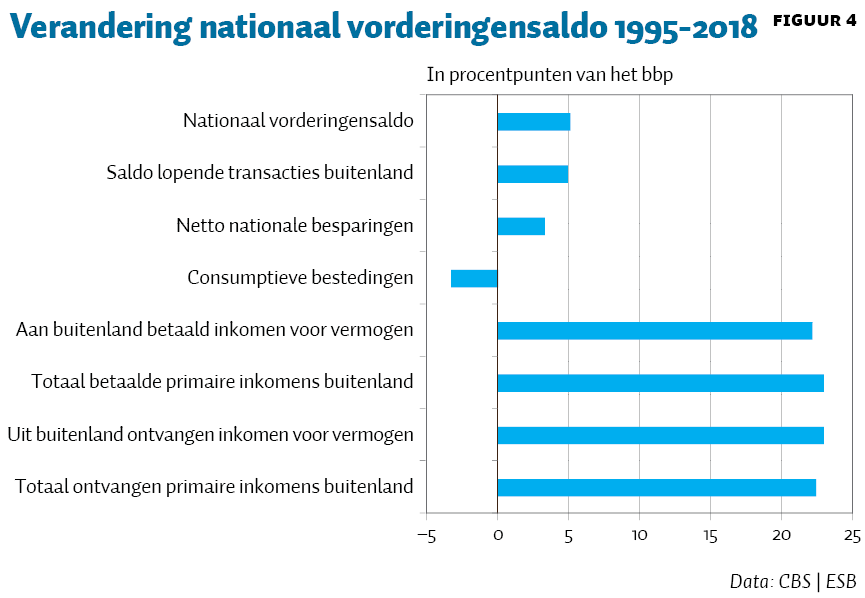

Het nationaal vorderingensaldo geeft aan hoeveel de gezamenlijke Nederlandse economische sectoren uitlenen dan wel uitgeven aan transacties met het buitenland. Het is het verschil tussen de vorderingen van Nederland op het buitenland en de schulden van Nederland aan het buitenland. Bij een tekort zijn er voor dat bedrag nieuwe leningen aangegaan met het buitenland of financiële activa verkocht. Bij een overschot zijn voor dat bedrag schulden aan het buitenland afgelost of buitenlandse financiële activa aangekocht.

Vorderingen op buitenland namen toe

Figuur 4 laat zien dat de vorderingen van Nederland op het buitenland steeds groter werden: deze stegen tussen 1995 en 2018 met 5,2 procentpunt van het bbp. De lopende transacties – het saldo van ontvangsten uit en betalingen aan het buitenland uit hoofde van diensten- en inkomstentransacties – namen ook toe. Het inkomens- en vermogensverkeer met het buitenland groeide met ruim 20 procentpunt van het bbp. Hetzelfde geldt voor de betaalde en ontvangen inkomens. Opnieuw is een positieve relatie met de Europese interne markt en de invoering van de euro in 2002 waarschijnlijk, omdat ongeveer de helft van de groei zich in de jaren daarna manifesteerde.

Meer besparingen

Van de groeiende aanspraken op het buitenland wordt er steeds minder geconsumeerd en steeds meer gespaard. Recent onderzoek wijst op de toenemende spaaroverschotten van zowel het midden- en kleinbedrijf als het grootbedrijf, waarbij er meespeelt dat de middelen die Nederlandse multinationals in het buitenland investeren boekhoudkundig in deze definitie opgenomen worden (Butler et al., 2019). Eerder vond het CPB dat vooral het spaaroverschot van Nederlandse multinationals groeide, door de hogere vermogensinkomsten uit buitenlandse deelnemingen (Jansen en Ligthart, 2014).

Minder consumptie

Terwijl de besparingen groeiden, daalden juist de consumptieve bestedingen van huishoudens. Dat vindt zijn oorzaak in de naderende vergrijzing met hogere pensioenpremies en ‑vermogens, die vooral ten goede komen van het externe vermogen van Nederland en de veranderende posities van de financiële instellingen.

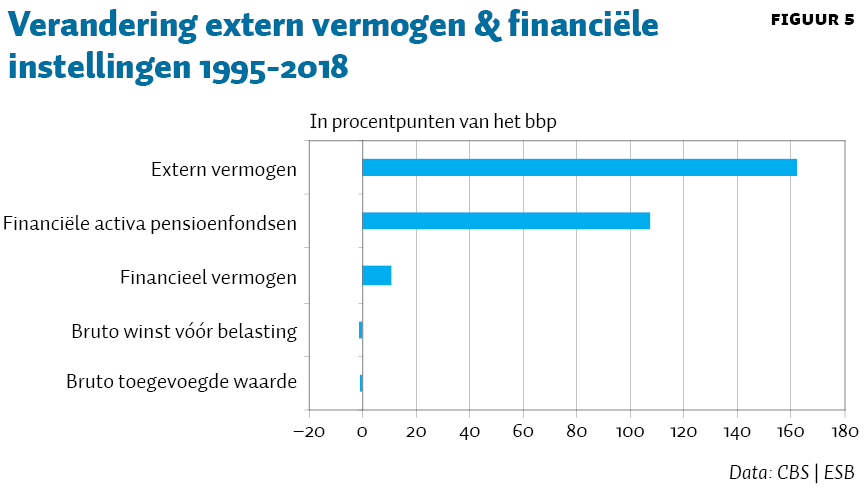

Extern vermogen

De groei van het nationaal vorderingensaldo ging ook gepaard met een groei van het Nederlandse externe vermogen. Dat nam van 1995 tot 2018 toe met zo’n 160 procentpunt van het bbp. De financiële activa van de pensioenfondsen zijn in die periode met ruim 100 procentpunt van het bbp toegenomen. Daarmee heeft Nederland het hoogste saldo aan financiële bezittingen in verhouding tot de grootte van de economie van Europa (Jonkers, 2016).

Opmerkelijk genoeg kende Nederland tot aan de kredietcrisis een negatief saldo. Na 2008 kwam de groei via hoge investeringen in het buitenland door het bedrijfsleven, maar na 2011 steeg deze vooral doordat het belegde pensioenvermogen in het buitenland een grote stijging ondervond.

Winsten

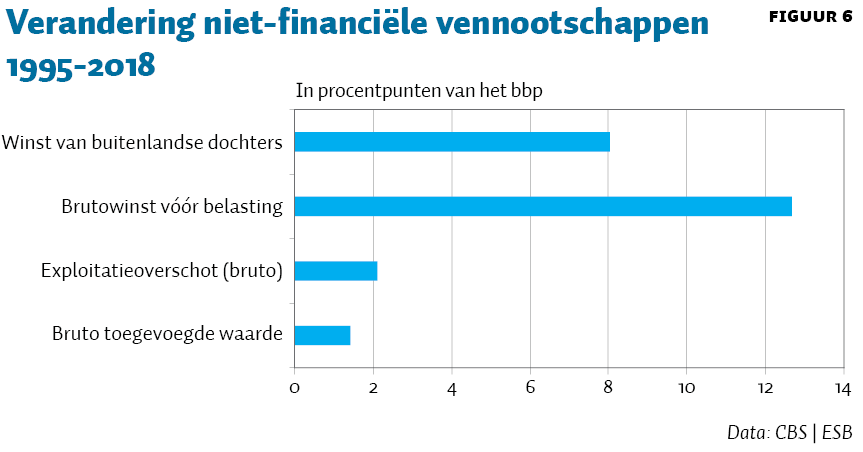

De brutowinst vóór belasting is sinds 1995 sterk gestegen, voor tweederde deel als gevolg van de stijgende winsten van de buitenlandse dochters van multinationals. Dit is een belangrijke reden voor het sterk stijgende spaaroverschot van bedrijven sinds de jaren negentig, in lijn met de aanzienlijke toename van directe buitenlandse investeringen vanuit Nederland (Jansen en Ligthart, 2014). De winsten van buitenlandse dochters concentreren zich voor ongeveer zeventig procent bij de tien grootste Nederlandse multinationals. Het binnenlandse bruto exploitatie-overschot van het bedrijfsleven groeide minder hard, net als de bruto toegevoegde waarde in de binnenlandse economie.

Conclusie

De structuur van de Nederlandse economie is sinds 1995 aanzienlijk veranderd. Er is een trendmatige ‘verdienstelijking’ van de productie gaande. Het bedrijfsleven heeft ten koste van de werknemer terrein gewonnen: als aandeel van het bbp kromp het loonaandeel van werknemers, terwijl het exploitatieoverschot van het bedrijfsleven groeide. Het overheidsaandeel steeg door de hogere overheidsconsumptie (vooral zorguitgaven), gefinancierd via hogere sociale premies en belastingen.

Opvallend zijn de fors gestegen handels- en kapitaalvolumes met het buitenland, en tevens het toegenomen uitvoeroverschot. Sinds 2002 nam ook het uitvoeroverschot toe. Dat is te verklaren vanuit de uitbreiding van de Europese interne markt en de invoering van de euro in 2002.

Keerzijde van de internationalisering is dat het aandeel totale nationale bestedingen in de economie daalde, mede door de hogere nationale besparingen en specifiek door het toenemende spaaroverschot van bedrijven. Zowel het beschikbare inkomen van huishoudens als hun consumptieve bestedingen daalden ook als percentage van de totale economie.

De nieuwe economische structuur van Nederland is steeds meer verweven met de mondiale economie en daarmee kwetsbaarder voor negatieve schokken – niet alleen via de activiteit in de reële economie, maar ook via het toenemende (pensioen)vermogen dat belegd is in het buitenland.

Voor beleidsmakers is het dan ook de vraag hoe nu wijs om te gaan met de grotere economische afhankelijkheid van de Europese samenwerking en van de mondiale ontwikkelingen.

Literatuur

Adema, Y. en I. van Tilburg (2018) Vertraagde loonontwikkeling in Nederland ontrafeld. CPB Policy Brief, 2018/12.

Beer, P. de (2016) De arbeidsmarkt in 2040: ingrijpende veranderingen, maar ook veel continuïteit. AIAS Working Paper, 162. Te vinden op dare.uva.nl.

Bui Van, H., J. van Dalen en F. Notten (2017) Economische groei en verdienstelijking, 1969–2016. CBS De Nederlandse Economie.

Butler, B., K. Carlier, G. Schotten en M. Volkerink (2019) Het spaaroverschot van Nederlandse bedrijven ontrafeld. DNB Occasional Studies, 17-4.

CBS (2016) Bijdrage wederuitvoer aan bbp in 20 jaar verdubbeld, 13 oktober. Te vinden op www.cbs.nl

CBS (2018) Structurele afname werknemers in de financiële sector, 17 december.

CBS (2019a) Wat zijn de nationale rekeningen? Publicatie te vinden op www.cbs.nl.

CBS (2019b) Nederland Handelsland: export, investeringen & werkgelegenheid. Publicatie te vinden op longreads.cbs.nl.

CBS Statline (2019) Opbouw binnenlands product (bbp); nationale rekeningen (laatste wijziging 24 juni 2019). Te vinden op opendata.cbs.nl.

CPB (1992) Scanning the future: a long-term scenario study of the world economy 1990–2015. Den Haag: Sdu.

CPB (2018) Arbeidsparticipatie; uitgevoerd op verzoek van het ministerie van Sociale Zaken en Werkgelegenheid. CPB Notitie, 20 december.

Hitzert, F., H. Langenberg en F. Notten (2017) Belang, ontwikkeling en structuur van de Nederlandse industrie. CBS De Nederlandse economie, oktober.

Huizinga, F. en B. Smid (2004) Vier vergezichten op Nederland: productie, arbeid en sectorstructuur in vier scenario’s tot 2040. CPB Publicatie, 55.

Iversen, T. en A. Wren (1998) Equality, employment and budgetary constraint: the trilemma of the service economy. World Politics, 50(4), 507–546.

Jansen, C. en M. Ligthart (2014) Spaaroverschot niet-financiële bedrijven: ontwikkeling, oorzaken en gevolgen. CPB Achtergronddocument, 28 augustus.

Jonkers, W. (2016) Groei netto extern vermogen grotendeels door toename pensioenvermogen. CBS De Nederlandse economie, 2016/01.

Lemmers, O. (2013) Global value chains and the value added of trade. In: M. Jaarsma, G. van Gessel, R. Gircour (red.), Internationalisation Monit or 2013. Den Haag: CBS, p. 49–65.

Mooij, R. de, en P. Tang (2003) Four futures of Europe. CPB Publicatie, 49.

Thewissen, S. en O. van Vliet (2019) Competing with the dragon: employment effects of Chinese trade competition in 17 sectors across 18 OECD countries. Political Science Research and Methods, 7(2), 215–232.

Weel, B. ter, A. van der Horst en G. Gelauff (2010) The Netherlands of 2040. CPB Publicatie 88.

Wren, A. (2013) Introduction: the political economy of post-industrial societies. In: A. Wren (red.), The political economy of the service transition. Oxford: Oxford University Press, p. 1–70.

Auteur

Categorieën