Ongelijke fiscale behandeling van werknemers en zelfstandigen zorgt voor allerlei ongewenste effecten zoals een lagere arbeidsproductiviteit, uitholling van de sociale zekerheid en een verzwakking van de onderhandelingspositie van de factor arbeid. Voorstellen tot herstel van het fiscale evenwicht stuiten echter op een breed politiek en maatschappelijk verzet.

In het kort

– Van alle OESO-landen kent Nederland de meest ruime fiscale voordelen voor zelfstandigen wat een onbedoelde uitkomst lijkt van een historische ontwikkeling.

– Ontvlechting in aparte faciliteiten voor werknemers en ondernemers maakt meer fiscaal evenwicht en een pad naar eenvoudiger vormgeving ondernemersfaciliteiten mogelijk.

– Herstel van fiscaal evenwicht is met het oog op politiek draagvlak en de geloofwaardigheid van het fiscale stelsel alleen kansrijk bij een geleidelijke aanpak.

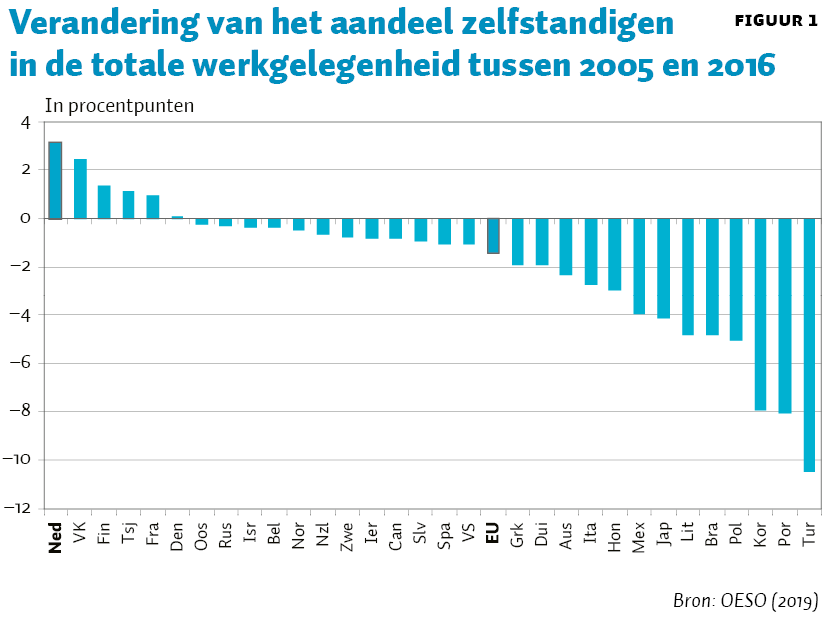

De Nederlandse arbeidsmarkt kent een stormachtige groei van het aantal zelfstandigen zonder personeel. Die stijging doet zich ook internationaal voor, maar figuur 1 laat zien dat deze groei in Nederland uitzonderlijk groot is (Baker en Gielens, 2018). Inmiddels zijn er 1,5 miljoen zelfstandigen, van wie 1,1 miljoen zonder personeel.

Sociaal-culturele, technologische en demografische factoren worden soms aangedragen als verklaringen voor deze ingrijpende veranderingen. Maar deze factoren spelen in andere landen ook, en zijn dus geen afdoende verklaring voor de uitzonderlijk grote groei van zelfstandigen in Nederland (Ministerie van Financiën, 2015; OESO, 2019).

Van werkgeverszijde, en dan voornamelijk vanuit het midden- en kleinbedrijf, wordt er vaak gewezen op de knellende bepalingen in de cao’s. Die leiden tot een voorkeur voor de inzet van zelfstandigen en andere vormen van flexibele arbeid, zoals tijdelijke contracten, payrolling en uitzendwerk. Dit geldt temeer in een wereld van open grenzen, waarin aanpassingssnelheid steeds belangrijker wordt en waardoor bedrijven minder geneigd zijn om werknemers voor onbepaalde tijd aan zich te binden. Maar ook hier gaat het om ontwikkelingen die zich ook in andere landen voordoen en die de uitzonderlijke stijging in Nederland dus niet kunnen verklaren.

In de maatschappelijke discussie wordt er vaak specifiek gewezen op de verplichte loondoorbetaling van zieke werknemers. Maar ook hier is een direct verband met de sterke groei van het aantal zzp’ers moeilijk te leggen. Sinds 2000 is de zogenoemde ‘werkgeverswig’ namelijk stabiel gebleven op iets minder dan 21 procent van de loonkosten. Daarbinnen is het aandeel loondoorbetaling bij ziekte zelfs gedaald van 2,9 naar 2,5 procent van de loonkosten (CPB, 2018).

Fiscale prikkels

Een vruchtbaarder verklaring van de uitzonderlijke ontwikkelingen op de Nederlandse arbeidsmarkt betreft de fiscale voordelen van zelfstandig ondernemerschap. Ook de OESO legt dit verband expliciet (Baker et al., 2018; OESO, 2019). Zelfstandigen genieten in Nederland in vergelijking met werknemers ruime fiscale voordelen, de hoogste in het hele OESO-gebied (Milanez en Bratta, 2019).

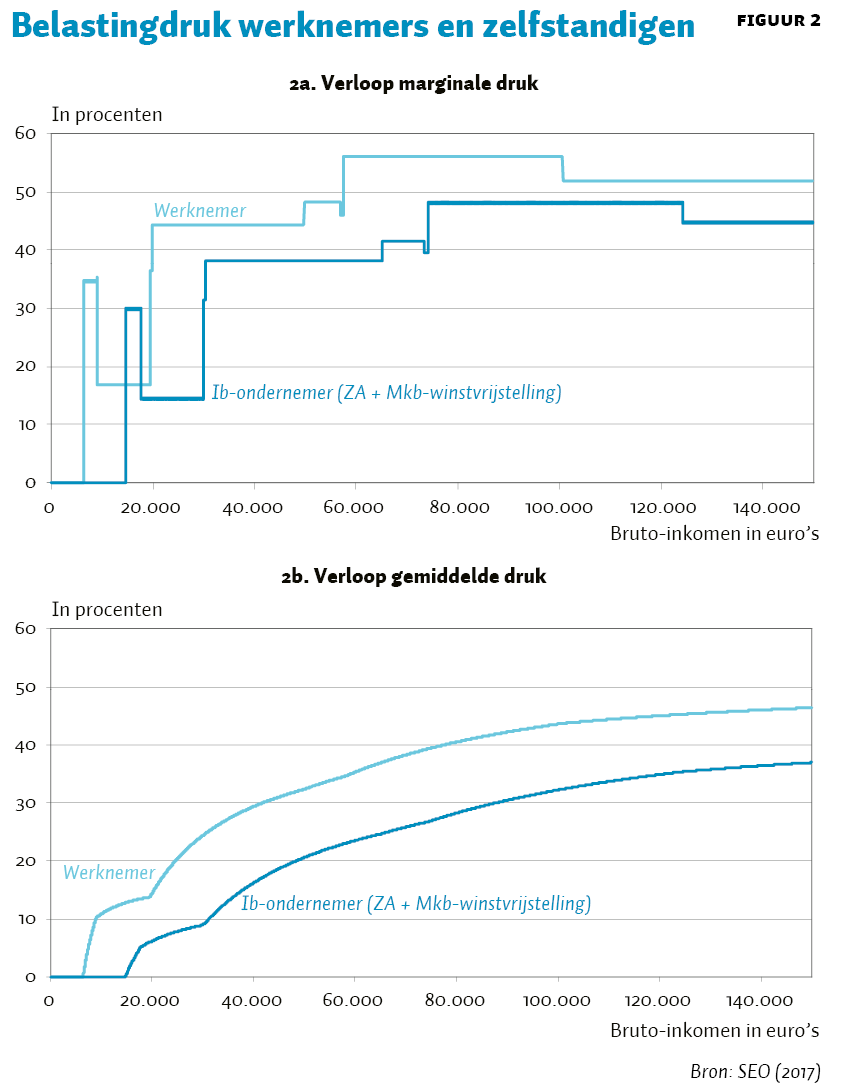

De belangrijkste zijn de Zelfstandigenaftrek en de Mkb-winstvrijstelling\(^1\). De Zelfstandigenaftrek (ZA) is in 1971 ingevoerd. Sinds 2012 geldt een vast nominaal bevroren bedrag van 7280 euro, waarbij er voldaan moet worden aan het criterium dat er 1.225 uur voor de eigen onderneming wordt gewerkt. Het budgettaire beslag in 2019 is circa 1,7 miljard euro. De Mkb-winstvrijstelling betreft een aftrekpost van veertien procent op het winstinkomen, verminderd met de ZA. De budgettaire derving beloopt 1,9 miljard euro. De combinatie van de ZA en de Mkb-winstvrijstelling maakt dat het verschil in belastingdruk tussen werknemers en zelfstandigen aanzienlijk is. Figuur 2 vergelijkt de (marginale en gemiddelde) belastingdruk voor werknemers en zelfstandigen.

Voor zzp’ers met lagere winstinkomens is verder de doorwerking naar de toeslagen van belang. Voor de berekening van het recht op toeslagen (zorgtoeslag, huurtoeslag, kindgebonden budget en kinderopvangtoeslag) kunnen zelfstandigen de ZA en de Mkb-winstvrijstelling aftrekken van het verzamelinkomen op basis waarvan het huishoudinkomen wordt getoetst. Zelfstandigen hebben hierdoor aanzienlijk meer recht op toeslagen dan werknemers met een vergelijkbaar belastbaar inkomen. Om de gedachten te bepalen: alleenstaande werknemers verliezen recht op huurtoeslag als zij meer dan 22.700 euro verdienen, en ze krijgen geen zorgtoeslag bij een inkomen boven de 29.562 euro. Een zelfstandige met 29.562 euro winst heeft echter een toetsingsinkomen van 19.162 euro, oftewel: (29.562 − 7.280) × (1 − 0,14). Dat is nog iets minder dan het minimum jaarloon, en geeft dus maximaal recht op toeslagen.

De ZA en Mkb-winstvrijstelling werken ook door in de inkomensafhankelijke bijdrage zorgverzekeringswet (IAB) van 5,7 procent over de belastbare winst. Vooral bij lage winstinkomens leidt dit tot een aanzienlijk lagere heffingsgrondslag dan bij werknemers het geval is. Financiële prikkels zijn er daarnaast aan de kant van de opdrachtgevers. Zij hoeven immers voor zelfstandigen geen premies af te dragen voor pensioen en werknemersverzekeringen.

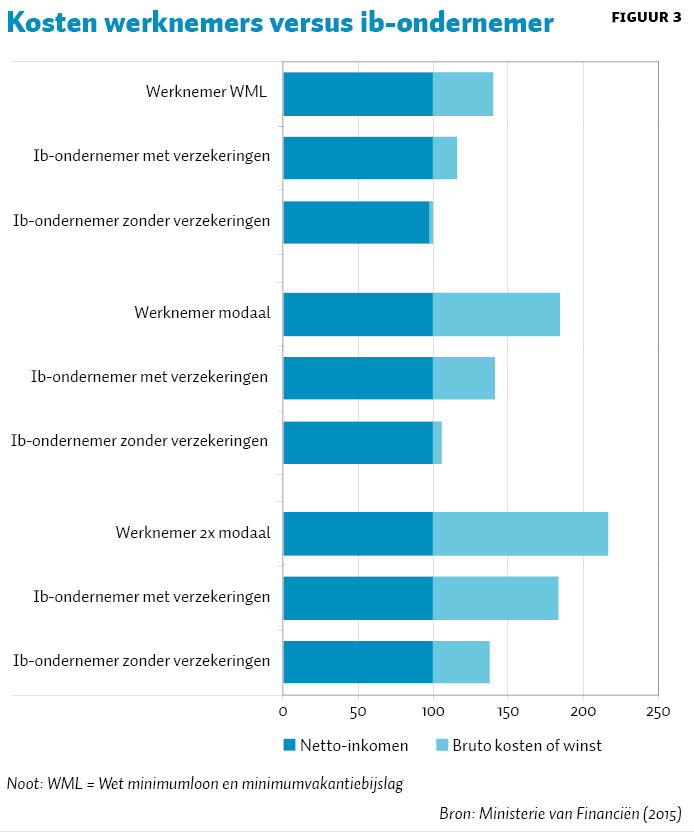

In het IBO-rapport (Ministerie van Financiën, 2015) is in beeld gebracht tegen welke kosten werknemers en zelfstandigen zich kunnen aanbieden op de arbeidsmarkt, uitgaande van gelijke netto-inkomens. Dit geeft een beeld van hun onderlinge concurrentiepositie. Hierbij worden er twee alternatieven bezien. In het eerste alternatief verzekeren zelfstandigen zich niet tegen arbeidsongeschiktheid, ziekte, ouderdom en de overbrugging bij gebrek aan opdrachten. In het tweede alternatief brengen ze een opslag in rekening voor deze verzekeringen.

Uit figuur 3 valt af te lezen dat de totale loonkosten van een modale werknemer 184 procent van zijn nettoloon bedragen. Bij een vergelijkbare ib-ondernemer die zich verzekert, is dat 141 procent. Verzekert de ib-ondernemer zich niet dan zakt dat percentage tot 106 procent.

Op minimumniveau kost een werknemer 140 procent van zijn nettoloon, vergeleken met 116 procent voor de vergelijkbare zelfstandige. Opmerkelijk is dat, als de zelfstandige op minimumniveau zich niet verzekert, zijn totale arbeidskosten lager worden dan zijn netto-inkomen. Dit komt omdat de ib-ondernemer bij een minimuminkomen geen belasting betaalt, maar wel zorgtoeslag ontvangt.

Het IBO-onderzoek gaat bij deze vergelijking uit van alleenstaande werknemers zelfstandigen die slechts eventueel in aanmerking komen voor zorgtoeslag. Andere toeslagen, zoals huurtoeslag en kindertoeslagen, worden buiten beschouwing gelaten omdat die sterk afhangen van de huishoudenssituatie. Het is duidelijk dat als er behalve op zorgtoeslag ook recht op andere toeslagen bestaat, de fiscale positie van zelfstandigen nog verder verbetert ten opzichte van werknemers. Daar komt nog bij dat zelfstandigen meer mogelijkheden hebben dan werknemers om kosten fiscaal af te trekken en om inkomsten te verzwijgen voor de fiscus.

In alle gevallen kunnen zelfstandigen zich goedkoper aanbieden op de arbeidsmarkt dan werknemers. In de praktijk blijken veel zelfstandigen zich niet te verzekeren. Dit kan een gevolg zijn van kortzichtigheid: zelfstandigen onderschatten risico’s en anticiperen er daardoor niet op. Ook externe effecten kunnen een rol spelen bij zelfstandigen met lagere inkomens. Sociale voorzieningen, zoals de bijstand en de AOW, beschermen deze zelfstandigen immers al bij een inkomensterugval. Deze inkomensgroepen hebben dus weinig belang bij aanvullende verzekeringen.

Maar zelfs als de wens om zichzelf te verzekeren bestaat, is het de vraag of zelfstandigen dit kunnen doorberekenen in hun tarief. Zelfstandigen zijn slechter georganiseerd dan werknemers en mogen geen tariefafspraken maken. Staat de zelfstandige zwak, dan kan de opdrachtgever het tarief zodanig drukken dat de zelfstandige zijn fiscale voordelen moet doorgeven aan de opdrachtgever. De IBO-werkgroep constateert dat de fiscale faciliteiten en de vrijstelling van sociale premies en pensioenplicht dan fungeren als tariefsubsidie. Duidelijk is dat de tariefsubsidies aanzienlijk kunnen zijn. Figuur 3 laat zien dat werknemers op minimumniveau tot 44 procent duurder zijn dan zelfstandigen, op modaal niveau is dat zelfs 73 procent en op tweemaal modaal 58 procent.

De versnelde groei van het aantal zzp’ers sinds 2005 staat niet los van de ontwikkelingen rond de Verklaring Arbeidsrelaties (VAR). Sinds de invoering van de uitgebreide rechtsgevolgen VAR werden opdrachtgevers gevrijwaard van loon- en premieheffing als de opdrachtnemer een VAR-verklaring kon overleggen. Opdrachtgevers liepen daardoor niet langer het risico op naheffingen wanneer mocht blijken dat er in feite sprake was van verkapt werknemerschap. Dat risico kwam bij de opdrachtnemer te liggen, maar in de praktijk bleek de Belastingdienst dit nauwelijks te kunnen controleren. Daarmee viel voor bedrijven een belangrijke institutionele rem weg om zelfstandigen in te huren.\(^2\)

Optimale fiscale behandeling

Positieve externe effecten

De sterke groei van het aantal zzp’ers werd aanvankelijk in het algemeen verwelkomd. Zelfstandige arbeid waarbij mensen hun eigen baas zijn, werd in de context gezien van de emancipatie van werkenden. Zelfstandig ondernemerschap bood werkenden de ruimte om regeldruk en hiërarchische controle binnen bedrijven te ontvluchten. Ook gaf zelfstandige arbeid mensen die anders in de sociale zekerheid of bijstand zouden belanden een extra optie om productief te blijven bijdragen aan de samenleving. Zzp’ers zouden zo positieve externe effecten genereren op het overheidsbudget. Bovendien verminderen fiscale faciliteiten verstoringen op de arbeidsmarkt, bijvoorbeeld een gebrek aan neerwaartse loonflexibiliteit voor oudere werknemers. Verder was er oog voor de mogelijke positieve externe effecten van innovatie door zzp’ers. Ten slotte leefde de hoop dat succesvolle zzp’ers de arbeidsvraag zouden stimuleren door op den duur te kunnen doorgroeien en extra personeel te kunnen aannemen. Zo sprak de SER in een unaniem advies in 2010 nog van een waardevolle “bijdrage aan de samenleving en de economie en daarmee aan de sociaaleconomische dynamiek”. De SER zag geen aanleiding voor fundamentele stelselwijzigingen (SER, 2010).

Meer gerichte instrumenten?

Geleidelijk maakte deze positieve inschatting van de maatschappelijke effecten van de groei van zzp’ers plaats voor twijfels. Zo bleken zzp’ers nauwelijks door te groeien en leken de effecten van de fiscale ondernemersfaciliteiten op werkgelegenheid en innovatie beperkt (SEO, 2017). Ook brak het inzicht door dat de generieke fiscale instrumenten ongericht zijn. Zo pleitten het CPB (2015) en SEO (2017) voor het omzetten van de generieke zelfstandigenaftrek en Mkb-aftrek in meer gerichte instrumenten, bijvoorbeeld een startersaftrek voor jonge innovatieve bedrijven. Voor wat betreft het bestrijden van verstoringen op de arbeidsmarkt zag CPB (2015) meer in gerichte loonkostensubsidies die niet gekoppeld waren aan de zzp-status. Veel zzp’ers blijven eenpitters, en hebben niet de ambitie om door te groeien en personeel te werven (Stam et al., 2019). Op basis van data van de VS laten Haltiwanger et al. (2010) zien dat kleine bedrijven niet of nauwelijks bovengemiddeld bijdragen aan de groei van werkgelegenheid.

Productiviteit

Volgens de OESO leunt de consensus in het academisch onderzoek naar een negatief effect van flex en zzp op de productiviteit en groeikracht van de economie (zie OESO (2019) voor uitgebreide literatuurverwijzingen). Bij vergelijkingen tussen de productiviteit van werknemers met zelfstandigen is er voorzichtigheid geboden vanwege een mogelijke zelfselectie: laagproductieve werkenden kunnen alleen als zelfstandige deelnemen aan het arbeidsproces. Dit neemt niet weg dat empirische studies die voor zelfselectie corrigeren, vinden dat zelfstandige ondernemers minder productief zijn dan werknemers. Ook de empirische literatuur, die uitwijst dat er een positief verband bestaat tussen bedrijfsomvang en productiviteit, leidt tot de conclusie dat zelfstandigen zonder personeel minder productief zijn dan de gemiddelde werknemer in de meeste bedrijven (Bartelsman et al., 2009). Een reden voor de lagere productiviteit van zzp’ers is dat zij minder profiteren van bedrijfsspecifieke scholing. Duurzame arbeidsrelaties lijken een betere basis te bieden voor opdrachtgevers en opdrachtnemers om in elkaar te investeren (Lisi en Malo, 2017; Commissie-Borstlap, 2019).

Een lagere productiviteit voor zelfstandig ondernemers is ook consistent met het bekende theorema van Coase, dat stelt dat bedrijven werknemers in dienst nemen als lagere transactiekosten de voordelen van uitbesteden overtreffen. De fiscale subsidies op zelfstandige arbeid verstoren die afweging tussen relatie en transactie. De ondernemersstatus wordt gekozen om zo minder belastingen te betalen, en niet omdat de betrokkenen als ondernemer productiever zijn. Meer concreet: mensen in de thuiszorg kunnen beter zorg bieden dan bezig te zijn met urenadministratie, facturen schrijven en acquisitie bedrijven. Bedrijven zijn samenwerkingsverbanden, gericht op het besparen van transactiekosten en het benutten van schaalvoordelen door specialisatie. Een zeer ruwe indicatie van de verschillen in productiviteit geeft de vergelijking van de toegevoegde waarde van voltijdwerknemers met die van zelfstandigen. Volgens de OESO creëerden Nederlandse voltijdwerknemers in 2015 gemiddeld 80.000 euro aan toegevoegde waarde, vergeleken met 40.000 euro voor voltijdzelfstandigen (Baker en Gielens, 2018).

Juist in een krappe arbeidsmarkt tellen de negatieve effecten op de arbeidsproductiviteit zwaar aan (Stam et al., 2019). Het wordt immers van steeds groter belang om de beschikbare arbeid zo goed mogelijk te benutten. In de zorgsector komt het steeds vaker voor dat zelfstandigen zich alleen nog laten inhuren op tijden die hun schikken. Hierdoor draaien de vaste werknemers op voor nachtdiensten of diensten in het weekeinde, met als gevolg dat ook zij steeds vaker kiezen voor zelfstandigheid. Hier dreigt een zichzelf versterkend effect omdat het groeiende aantal zelfstandigen het werknemerschap minder aantrekkelijk maakt. Zorginstellingen stuiten dan vervolgens op het probleem dat de kosten van onregelmatige diensten oplopen. Illustratief is dat minister Koolmees in een brief aan de Tweede Kamer meldde dat – met name in de ICT, het onderwijs en de zorg – bedrijven nu wel vaker zelfstandigen in vaste dienst willen nemen, maar dat voor opdrachtnemers de fiscale en andere voordelen van zelfstandigheid zwaarder wegen (Ministerie van Financiën, 2019). Wat dus vooral begon als fiscaal gestuurde kostenbesparing, schept nu risico’s voor hun continuïteit.

Negatieve externe en interne effecten van zzp’ers

Ook is er steeds meer aandacht voor de mogelijke negatieve externe en interne effecten van zzp’ers. Wat betreft de arbeidsmarkt bestaat er inmiddels zorg dat de lonen in sommige sectoren niet te hoog zijn, maar juist te laag (OESO, 2019). Vakbonden vechten zzp-constructies steeds vaker aan bij de rechter omdat ze tot oneigenlijke concurrentie leiden op de arbeidsmarkt, met als gevolg een zwakkere positie voor de factor arbeid. Aanwijzingen dat de fiscale faciliteiten in de praktijk vaak nauwelijks het inkomen van zelfstandigen ondersteunen, maar worden afgeroomd door de opdrachtgever, zijn te vinden in de inkomensstatistieken (SEO, 2018). Volgens het IBO-rapport maakt de helft van de zzp’ers een winst van 24.500 euro of minder. Deze groep bestaat voor een aanzienlijk deel uit netto-ontvangers van de schatkist omdat er geen inkomstenbelasting is verschuldigd, maar wel recht bestaat op toeslagen. Zo dreigt er een vicieuze cirkel, waarbij een krimpend aantal werknemers opdraait voor de lasten van de verzorgingsstaat.

Een andere zorg is dat zelfstandigen zonder personeel averechtse selectie in de sociale zekerheid veroorzaken. Zo signaleert de Wetenschappelijke Raad voor het Regeringsbeleid dat de toenemende flexibilisering van het werk door flexcontracten en zzp, de sociale zekerheid uitholt (Engbersen et al., 2017). Meer in het algemeen neemt de vrees toe dat een groeiende groep werkenden geen adequate pensioenvoorziening en andere sociale zekerheid heeft (OESO, 2019; Commissie-Borstlap, 2019). Dit is mede te wijten aan kortzichtigheid van werkenden wanneer ze zelf mogen kiezen om zich al dan niet te verzekeren tegen risico’s. Het gevolg is meer armoede en grotere aanspraken op overheidsvoorzieningen (zoals toeslagen en de bijstand).

Deze externe en interne effecten zijn vooral problematisch aan de onderkant van de arbeidsmarkt. Het gaat hier vaak om laagopgeleide, kwetsbare mensen die het meest gevoelig zijn voor kortzichtige afwegingen en in een slechte onderhandelingspositie verkeren. Juist deze personen zijn gebaat bij goede sociale bescherming. Verder komt inbedding in duurzamere relaties binnen bedrijven en instellingen hun arbeidsproductiviteit en hun ontwikkelingsmogelijkheden ten goede. Er zijn indicaties dat juist aan de onderkant zzp’ers minder verdienen dan werknemers met dezelfde karakteristieken (SEO, 2018).

De verschuiving van duurzame werknemer–werkgeverrelaties naar los-vaste opdrachtgever–opdrachtnemerrelaties heeft mogelijk ook negatieve gevolgen voor de stabiliteit van de Nederlandse economie. Macrorisico’s komen terecht bij huishoudens die te maken hebben met liquiditeitsrestricties in plaats van bij aandeelhouders van bedrijven. Deze verstoring van macro-economisch risico vergroot de kwetsbaarheid van de Nederlandse economie voor macro-economische schokken. De uitholling van de sociale zekerheid door de toename van het aantal zzp’ers zonder adequate sociale verzekeringen vermindert verder de automatische stabilisatoren.

Naar fiscale neutraliteit

In het licht van de hierboven gegeven theoretische argumenten en empirische weging pleiten wij voor het toewerken naar fiscale neutraliteit tussen zzp’ers en werknemers. Dit is consistent met stelling 4 van de commissie-Borstlap (2019): “Een meer gelijk speelveld voor werkenden wordt bevorderd door verschillen in fiscale behandeling van werkenden te beperken.” De mogelijke negatieve interne en externe effecten van zzp’ers kunnen zo nodig worden bestreden door adequate inkomensbescherming tegen grote risico’s voor alle werkenden, ongeacht de contractvorm. Hoe dan ook, het is duidelijk dat een meer neutrale fiscale behandeling van zzp’ers en werknemers een stap in de goede richting is.

Ontstaansgeschiedenis van de fiscale onbalans

De (verstoorde) fiscale balans tussen ib-ondernemers en werknemers is niet het gevolg van bewust beleid, laat staan van diepgaande economische analyses. Eerder is het zo dat de historische ontwikkeling van de ondernemingsfaciliteiten een eigen politieke dynamiek kende die onbedoeld leidde tot een fiscale onbalans met werknemers.

Vording (2004) onderscheidt in een terugblik op de wetsgeschiedenis drie hoofdmotieven voor de uiteindelijke vormgeving van de zelfstandigenaftrek: inkomenssteun voor kleine ondernemers, recht doen aan de specifieke (onzekere) kenmerken van het ondernemersinkomen, en ten slotte bijdragen aan een evenwichtige fiscale behandeling van zelfstandigen ten opzichte van directeuren-grootaandeelhouders.

In de wetsgeschiedenis domineren het eerste en het laatste motief. De invoering van de zelfstandigenaftrek (ZA) in 1975 werd, in de Memorie van Toelichting, gemotiveerd met verwijzing naar de ongunstige inkomensontwikkeling van kleine ondernemers en ter compensatie van de hoge inflatie. Een jaar later werd de ZA uitgebreid tot hogere winstinkomens, primair om te voorkomen dat ib-ondernemers de bv-vorm in zouden vluchten. In datzelfde jaar werd namelijk het vpb-tarief verlaagd van 48 naar 43 procent. Vording merkt op dat latere verlagingen van het vpb-tarief vrijwel altijd gepaard gingen met verhoging van de zelfstandigenaftrek. Handhaving van het ‘globale evenwicht’ tussen ib-ondernemers en de bv-vorm was ook de primaire reden voor de invoering van de Mkb-winstvrijstelling in 2007. Dat op zijn beurt de stapeling van ZA en de Mkb-winstvrijstelling leidde tot een fiscale onbalans tussen zelfstandigen en werknemers werd nauwelijks onderkend (De Kam, 2009).

Iets soortgelijks deed zich voor bij de omvorming van het arbeidskostenforfait in de arbeidskorting in 2001. Werknemers raakten de aftrek kwijt voor beroepskosten, zoals de studeerkamer en dergelijke, en kregen daar de arbeidskorting voor terug. Ib-ondernemers kregen dezelfde arbeidskorting, maar behielden tegelijk hun volledige kostenaftrek.

Zowel de arbeidskorting als de ondernemersfaciliteiten zijn in de loop der jaren fors verhoogd. Voor ib-ondernemers was dat dubbelop, zij delen namelijk zowel in de faciliteiten voor werknemers als die van ondernemers, met als gevolg dat de fiscale onbalans tussen werknemers en ondernemers sinds de eeuwwisseling nog verder toenam.

Eerder dan in de politiek of bij de ministeries trok de groeiende onbalans aandacht onder fiscalisten. De commissie-Van Weeghel (2010) voor hervorming van het belastingstelsel stelde voor om de zelfstandigenaftrek af te schaffen aangezien deze niet gericht is op de positieve externe effecten van het ondernemerschap en fiscaal gestuurde zelfstandigheid in de hand werkt, met name aan de onderkant. Tot eenzelfde advies kwam de commissie-Van Dijkhuizen in haar interimrapport in 2012. Ook de commissie-Borstlap (2019) pleit voor een neutraler fiscaal speelveld.

Barrières voor herstel balans

Uit het voorgaande blijkt dat er in de fiscale literatuur en in diverse commissies nu brede consensus bestaat over het feit dat de fiscale balans tussen werknemers en zelfstandigen uit het lood is geslagen. De prangende vraag is waarom er zo weinig met die aanbevelingen is gebeurd. Het simpele antwoord is dat achtereenvolgende kabinetten dit niet hebben aangedurfd, dan wel dat er hiervoor onvoldoende politieke steun bestond.\(^3\) Het aantal zelfstandigen is inmiddels zo groot dat zij een geduchte groep van zeer mondige kiezers vormen. Daar komt bij dat het om zelfstandigen gaat met vaak lage winstinkomens, bij wie maatregelen als het afschaffen van de zelfstandigenaftrek hard aankomen. Na de WAO in de jaren tachtig en negentig en de hypotheekrenteaftrek in het vorige decennium kan de onbalans in de fiscale positie van werknemers ten opzichte van zelfstandigen dan ook worden gezien als het nieuwe taboe in de Nederlandse politiek. Hervormen is lastig als het een grote groep van kiezers raakt.

Wellicht vanwege de electorale risico’s zijn ook in het regeerakkoord van het kabinet-Rutte III slechts marginale aanpassingen voorzien in de fiscale en institutionele regelingen voor zelfstandigen. Deze behelzen de beperking van de zelfstandigenaftrek tot het tarief van de eerste schijf, en ook de verplichting voor opdrachtgevers om een dienstverband aan te bieden als het uurtarief voor zelfstandige arbeid beneden een minimumbandbreedte van tussen 15 en 18 euro ligt.

Opmerkelijk is dat het minimumtarief ook al in beeld was bij de IBO-werkgroep in 2015, maar toen niet verder werd uitgewerkt vanwege de slechte uitvoerbaarheid. Het uurtarief is immers eenvoudig te manipuleren door de werktijd aan te passen die in rekening wordt gebracht. Los daarvan is het ondoenlijk voor de Belastingdienst om de vele duizenden administraties van zelfstandigen op uurtarieven te controleren. Ook bleek het kabinetsvoorstel onverenigbaar met het EU-mededingingsbeleid. Het kabinet besloot daarop recent om een algemeen minimumtarief in te stellen van 16 euro per uur, en om de verplichting tot het aanbieden van een dienstverband te schrappen.

Er zijn ook andere niet-fiscale voorstellen gedaan om de verschillen tussen werknemers en zelfstandigen te verkleinen. Denk bijvoorbeeld aan het invoeren van een verplichte pensioenopbouw voor zelfstandigen en/of een verplichte verzekering tegen arbeidsongeschiktheid.

Verder zijn er allerlei voorstellen om verkapt werknemerschap te bestrijden door werknemerschap beter te onderscheiden van zelfstandig ondernemerschap. Het onderscheid tussen arbeidsvormen vervaagt echter steeds meer – mede door de opkomst van allerlei platformen die, net als bedrijven, vraag en aanbod op de arbeidsmarkt aan elkaar koppelen. Het maken van een onderscheid tussen werknemerschap en zelfstandig ondernemerschap is nauwelijks meer uitvoerbaar en gaat gepaard met allerlei kosten, zowel voor de Belastingdienst als voor opdrachtgevers en opdrachtnemers.

Herstel van de fiscale balans

In het licht van de politieke realiteit lijkt een meer efficiënte arbeidsmarkt met adequate sociale bescherming alleen haalbaar als de fiscale balans tussen werknemerschap en zelfstandig ondernemerschap langs de weg van geleidelijkheid wordt hersteld. Bovendien zou een cold-turkey-benadering, waarbij de neutraliteit snel wordt hersteld, de geloofwaardigheid van een stabiel fiscaal stelsel bedreigen. Mensen die langetermijnbeslissingen nemen over hun arbeidsmarktstatus moeten kunnen rekenen op stabiele fiscale regels. Onze voorstellen werken daarom geleidelijk toe naar een fiscale neutraliteit.

De eerste stap is het splitsen van de arbeidskorting in een ‘werknemerskorting’ en een ‘zelfstandigenkorting’. Zo ontstaan er twee aparte ‘knoppen’, waarmee de belastingvoordelen voor werknemers en ib-ondernemers apart kunnen worden gestuurd. Zo liften zelfstandigen niet meer automatisch mee met de toekomstige toenamen in de arbeidskorting. Deze maatregel kan eenvoudig worden vormgegeven in de geautomatiseerde systemen van de Belastingdienst, en leidt niet tot hogere uitvoeringslasten. De tweede stap is het geleidelijk samenvoegen van de zelfstandigenaftrek met de zelfstandigenkorting. De doorwerking van de zelfstandigenaftrek in het recht op toeslagen en de inkomensafhankelijke bijdrage aan de Zvw wordt zo stapsgewijs afgebouwd. Deze hervorming richt zich zo op de fiscale verstoringen aan de onderkant en de daarmee gepaard gaande uitholling van sociale zekerheid voor kwetsbare groepen.

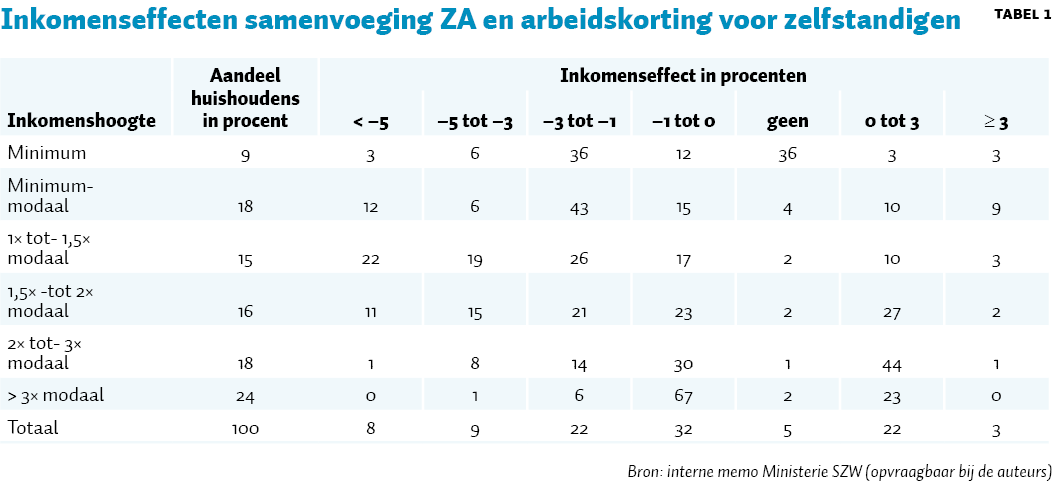

In 2015 is er, in het kader van de voorbereiding van het Belastingplan 2016, doorgerekend wat de inkomenseffecten zijn als de zelfstandigenaftrek in één keer met de arbeidskorting wordt samengevoegd in een zelfstandigenkorting. Tabel 1 laat zien dat acht procent van de zelfstandigen er vijf procent of meer op achteruitgaat, dat bij negen procent het verlies tussen de drie en de vijf procent ligt, en bij ruim de helft van de zelfstandigen het koopkrachtverlies beperkt blijft tot de bandbreedte nul tot drie procent. Zoals te verwachten valt, doen de negatieve koopkrachteffecten zich het vaakst voor tussen het minimum en anderhalf keer modaal. Dit is immers het traject waar het verschil in recht op toeslagen tussen werknemers en zelfstandigen het grootst is.

Opmerkelijk is dat een kwart van de zelfstandigen voordeel heeft van de omzetting van een zelfstandigenaftrek in een korting. Dat komt omdat heffingskortingen, anders dan de zelfstandigenaftrek, verrekenbaar zijn met box 2 en 3. Er bestaat een behoorlijke groep zelfstandigen die lage winsten combineren met een aanzienlijk vermogen in box 3. Dit effect lijkt weinig bezwaarlijk, omdat box 3-vermogen bij veel zelfstandigen, bij gebrek aan (fiscaal aftrekbare) pensioenopbouw, dient als reserve voor de oude dag.

De negatieve inkomenseffecten kunnen aanzienlijk worden gedempt door het uitfaseren van de ZA, en door de omzetting daarvan in de zelfstandigenkorting in de tijd te temporiseren. Zzp’ers en opdrachtgevers krijgen dan de tijd om nieuwe (hogere) tarieven uit te onderhandelen, die recht doen aan de nieuwe netto-werkelijkheid. Ook kunnen de budgettaire opbrengsten inkomensneutraal worden teruggesluisd, bijvoorbeeld door grotere arbeidskortingen.

Dit brengt ons bij de derde stap. De fiscale onbalans tussen werknemers en zelfstandigen kan worden verkleind door toenames van de werknemerskorting, waarmee ib-ondernemers niet meer meeliften. Dit aanpassingsproces kan men versnellen door de zelfstandigenkorting niet aan te passen aan de inflatie, of elk jaar met een bepaald bedrag te verlagen totdat fiscaal evenwicht is bereikt. Het op deze wijze beperken van de fiscale faciliteiten voor zelfstandigen kan budgettaire middelen opleveren voor het geleidelijk vergroten van de werknemerskorting. Om te voorkomen dat werk aan de onderkant verdwijnt en laaggeschoolden in de bijstand terechtkomen, kunnen de grotere arbeidskortingen vooral gericht worden op de onderkant van de arbeidsmarkt. Maar ook andere terugsluisvarianten zijn denkbaar, bijvoorbeeld het verlagen van de ib-tarieven.

Voor zelfstandigen met lage inkomens kunnen de gevolgen van het niet-indexeren van de zelfstandigenkorting kunnen worden beperkt door de korting wel te indexeren voor zelfstandigen die zichzelf verzekeren tegen arbeidsongeschiktheid en/of ouderdom. Juist voor zelfstandigen aan de onderkant zijn er namelijk positieve externe effecten verbonden aan het afsluiten van deze verzekeringen. Op deze manier wordt immers het toekomstige beroep op publieke voorzieningen (zoals fiscale kortingen en de bijstand) beperkt. Een nadeel van deze optie om verzekeringen fiscaal te stimuleren, is echter de verder toenemende complexiteit van het fiscale stelsel met negatieve gevolgen voor de uitvoerbaarheid. Opgemerkt zij dat er nog steeds een zekere doorwerking van de ondernemersfaciliteiten naar de toeslagen blijft bestaan via de Mkb-winstvrijstelling. Ook deze zou geleidelijk kunnen worden geïntegreerd in de zelfstandigenkorting, waarmee er uiteindelijk één overzichtelijke fiscale faciliteit voor ib-ondernemers kan ontstaan. Los daarvan lijkt de hoogte van de Mkb-winstvrijstelling van veertien procent aan de forse kant. Dat ib-ondernemers hierdoor over een extra euro tot ruim zeven procentpunt minder belasting betalen dan een werknemer valt moeilijk te rechtvaardigen vanwege een grotere arbeidsaanbodelasticiteit van zzp’ers dan van werknemers, zeker ook omdat zzp’ers grotendeels bestaan uit mannen die een lagere arbeidsaanbodelasticiteit kennen dan vrouwen. Om het globale evenwicht met de bv-vorm niet te verstoren zou een stapsgewijze verlaging van de Mkb-winstvrijstelling hand in hand kunnen gaan met een verlaging van de ‘doelmatigheidskorting’ (thans 25 procent) op het gebruikelijk loon van de directeur-grootaandeelhouder, conform het advies van de commissie-Van Dijkhuizen (2013). De opbrengsten van deze operatie zouden teruggesluisd kunnen worden in een generieke verlaging van ib-tarieven.

Slotbeschouwing

De afgelopen jaren is het inzicht gegroeid dat de opmars van het aantal zzp’ers niet direct het gevolg is van persoonlijke voorkeuren, maar vooral wordt gestuurd door fiscale prikkels. De fiscale verstoringen eroderen de sociale zekerheid, verslechteren de onderhandelingspositie van de factor arbeid en tasten de arbeidsproductiviteit aan. Daar staat tegenover dat fiscale faciliteiten voor laagbetaalde zelfstandige arbeid bijdragen aan de goedkope, laagbetaalde arbeid.

Er zijn diverse andere voorstellen gedaan om de verschillen tussen werknemers en zelfstandigen te verkleinen. Veel van deze maatregelen (zoals een verplichte verzekering voor zelfstandigen, het voorkomen van verkapt werknemerschap door ondernemerschap beter te definiëren, of het voorschrijven van minimumtarieven voor zelfstandigen), grijpen niet aan op de oorzaak van het probleem: het ongelijke fiscale speelveld. Vandaar dat deze voorstellen een inperking van de vrijheid vragen, of gepaard gaan met aanzienlijke uitvoeringsproblemen.

Ons voorstel richt zich wel op de fiscale oorzaak van de ongewenste verschuiving van werknemerschap naar zelfstandig ondernemerschap, en de daarmee gepaard gaande uitholling van de sociale zekerheid en de onderhandelingspositie van de factor arbeid – met name aan de onderkant van de arbeidsmarkt. Splitsing van de arbeidskorting in een werknemerskorting en een zelfstandigenkorting creëert twee aparte knoppen waarmee de koopkracht van zelfstandigen en werknemers apart kan worden gestuurd. Door een geleidelijke verdere verhoging van de werknemerskorting en het allengs samenvoegen van de zelfstandigenaftrek met de zelfstandigenkorting, kan het fiscale evenwicht mettertijd worden hersteld. Om het politieke taboe op aanpassing te doorbreken, bepleit dit artikel een geleidelijke aanpak. De arbeidskorting en de zelfstandigenaftrek kunnen omgezet worden in een werknemerskorting en een zelfstandigenkorting, die geleidelijk naar elkaar toegroeien. Zo worden de fiscale verschillen verkleind en wordt het pad geëffend naar één overzichtelijke fiscale faciliteit voor ib-ondernemers, en naar een uiteindelijk herstel van het fiscale evenwicht tussen werknemers en zelfstandigen.

Eindnoten

1 Daarnaast zijn er nog een aantal andere ondernemingsfaciliteiten, zoals de startersaftrek, de meewerkaftrek en diverse regelingen voor het stimuleren van investeringen. Die hangen af van de individuele situatie van de ondernemer, en blijven in dit artikel buiten beschouwing.

2 Bosch et al. (2012) bestuderen de verschillende redenen achter de groei van zzp’ers en vinden van fiscale factoren slechts een beperkt effect. Zij houden echter geen rekening met de ontwikkelingen rondom de VAR.

3 In het regeerakkoord-Rutte II was een ombuiging opgenomen van 150 miljoen euro op de ondernemersfaciliteiten in de ib-sfeer. Deze ombuiging kreeg echter geen steun van de oppositie, die nodig was om een meerderheid te krijgen in de Eerste Kamer.

Literatuur

Baker, M. en L. Gielens (2018) Making employment more inclusive in the Netherlands. OECD Economics Department Working Paper, 1527.

Baker, M., B. Égert, G. Fulop en A. Mourougane (2018) To what extent do policies contribute to self-employment? OECD Economics Department Working Paper, 1512.

Bartelsman, E., J. Haltiwanger en S. Scarpetta (2009) Measuring and analyzing cross-country differences in form dynamics. In: T. Dunne, J.B. Jensen en M.J. Roberts (red.), Producer dynamics: new evidence from micro data. Chicago: University of Chicago Press.

Bosch, N., G. Roelofs, D. van Vuuren en M. Wilkens (2012) De huidige en toekomstige groei van het aandeel zzp’ers in de werkzame beroepsbevolking. CPB Achtergronddocument, 19 december.

Commissie-Borstlap (2019) In wat voor land willen wij werken? Discussienota Commissie regulering van werk over toekomstbestending arbeidsrecht, sociale zekerheid en fiscaliteit, 20 juni. Te vinden op www.rijksoverheid.nl.

Commissie-Van Dijkhuizen (2012) Naar een activerender belastingstelsel: interimrapport. Commissie inkomstenbelasting en toeslagen. Te vinden op www.zoek.officielebekendmakingen.nl.

Commissie-Van Dijkhuizen (2013) Naar een activerender belastingstelsel: eindrapport. Commissie inkomstenbelasting en toeslagen. Te vinden op www.rijksoverheid.nl.

Commissie-Van Weeghel (2010) Continuïteit en vernieuwing: een visie op het belastingstelsel. Studiecommissie Belastingstelsel. Te vinden op pure.uva.nl.

CPB (2015) Position paper t.b.v. ‘IBO Zelfstandigen zonder personeel’. CPB Notitie, 12 maart.

CPB (2018) Centraal Economisch Plan 2018. CPB, maart.

Engbersen, G., E. Snel en M. Kremer (red.) (2017) De val van de middenklasse? Het stabiele en kwetsbare midden. WRR Verkenningen.

Haltiwanger, J.C., R.S. Jarmin en J. Miranda (2010) Who creates jobs? Small vs. large vs. young. NBER Working Paper, 16300.

Kam, C.A. de (2009) Belastingdruk van zelfstandigen en werknemers: globaal evenwicht? Weekblad Fiscaal Recht, 6812, 640–641.

Lisi, D. en M.A. Malo (2017) The impact of temporary employment on productivity: the importance of sectors’ skill intensity. Journal for Labour Market Research, 50(1), 91–112.

Milanez, A. en B. Bratta (2019) Taxation and the future of work: how tax systems influence choice of employment form. OECD Taxation Working Paper, 41.

Ministerie van Financiën (2015) IBO Zelfstandigen zonder personeel. Rapport Ministerie van Financiën, april. Te vinden op www.rijksbegroting.nl.

Ministerie van Financiën (2019) Rapportage Toezichtsplan Arbeidsrelaties. Brief aan de Tweede Kamer, 0000036153. Te vinden op www.nbbu.nl.

OESO (2019) OECD Input to the Netherlands Independent Commission on the Regulation of Work. OECD Document, 21 juni.

SEO (2017) Evaluatie fiscale ondernemersregelingen. SEO-rapport, 2017-17.

SEO (2018) Karakteristieken en tarieven zzp’ers. SEO-rapport, 2018-68.

SER (2010) Zzp’ers in beeld: een integrale visie op zelfstandigen zonder personeel. SER Advies, 10/04.

Stam, E., M. van der Veen en D. Smetsers (2019) Economische groei vraagt om meer dan zzp’ers. ESB, 104(4774), 278–280.

Vording, H. (2004) Zelfstandigenaftrek: feiten, trends, alternatieven. Weekblad Fiscaal Recht, 6560, 63–71.

Auteurs

Categorieën