Een onderneming in zwaar weer gaat soms een faillissementstraject in. Zo’n traject betekent niet altijd het definitieve einde van de bedrijfsactiviteiten; een doorstart is ook mogelijk. Welke invloed heeft de gekozen vorm van het traject op de kans op doorstart?

In het kort

– Een pre-pack-insolventietraject leidt vaker tot een doorstart van de onderneming dan een regulier faillissement.

– De verwachting is dat het recent wettelijk geregelde WHOA-traject eveneens vaker tot een doorstart zal leiden.

Ondanks de voortdurende coronacrisis kent Nederland tot op heden een uitzonderlijk laag aantal faillissementen (Schellekens et al., 2021). Ook de meest recente lockdownperiode lijkt daarin geen verandering te brengen. Dankzij uitgebreide steunpakketten vanuit de overheid hebben bedrijven, die normaal al ten onder waren gegaan, zich toch weten te redden. Als de coronasteun ten einde loopt, lijkt het desalniettemin onvermijdelijk dat bedrijven in acute financiële nood zullen gaan raken (Overvest en Smid, 2021).

Een klassiek probleem bij een aanstaande insolventie is dat de waardeverdamping al begint zodra de buitenwereld kennisneemt van een intentie om te reorganiseren doordat stakeholders zich terugtrekken (Aalbers et al., 2019). Het resultaat kan zijn dat een bedrijf dat via een doorstart waarde had kunnen behouden toch definitief failliet gaat.

Door een goede vormgeving van de insolventieprocedure kan deze waardeverdamping voorkomen worden, zo wordt vaak gesteld (Tweede Kamer, 2018). Mede daarom bestond er tot voor kort naast de reguliere faillissementsprocedure de pre-pack (ook wel ‘flitsfaillissement’ genoemd). Deze buitenwettelijke procedure werd tot enkele jaren geleden door diverse rechtbanken gesteund. Sinds begin 2021 is er een nieuw insolventieregime in de vorm van de Wet homologatie onderhands akkoord (WHOA).

In dit artikel vergelijken we de kans op een doorstart via de reguliere faillissementsprocedure met de kans dat dit gedaan wordt via de pre-pack binnen de Nederlandse insolventierechtpraktijk. Eerder onderzoek toonde aan dat de pre-pack tot meer behoud van werkgelegenheid leidde. Leidde de pre-pack ook tot meer doorstarts?

Verschillende paden richting waardebehoud

Een insolvent bedrijf kan onder bepaalde voorwaarden failliet worden verklaard. De rechter benoemt dan een curator, die ten behoeve van de gezamenlijke schuldeisers onderzoekt hoe zo veel mogelijk schuldeisers voldaan kunnen worden, onder behoud van zo veel mogelijk (maatschappelijke) waarde zoals werkgelegenheid. Een curator zal daarom ook onderzoeken of een doorstart van de onderneming tot de mogelijkheden behoort (Pannevis en Polak, 2017). Wanneer een doorstart niet tot de mogelijkheden behoort, gaat de curator over tot liquidatie en vereffening. De faillissementsboedel is dan vaak ontoereikend om (een groot deel van) de schuldeisers te kunnen voldoen. Hierdoor heeft een faillissement in het maatschappelijk verkeer vaak een negatieve connotatie.

Bij een pre-pack – een van de eerdergenoemde paden die de afgelopen jaren in de praktijk is verkend – werd er al vóór het faillissement een stille bewindvoerder aangesteld. Deze bewindvoerder zocht in relatieve stilte naar een kandidaat om een doorstart te kunnen realiseren op basis van een verkoop van de onderneming. Wanneer er een potentiële kandidaat gevonden was, sprak de rechter gewoonlijk het faillissement van de onderneming uit, en benoemde hij de stille bewindvoerder tot curator. De tijdelijke informatie-asymmetrie rond de insolventie richting het bredere stakeholdersveld zou onder de streep leiden tot behoud van waarde voor de onderneming. De pre-pack leek hierdoor een positievere connotatie te kunnen hebben. Hoewel deze (buitenwettelijke) pre-pack in de praktijk niet meer voorkomt, wordt er aan een wettelijke verankering van de pre-pack gewerkt (Tweede Kamer, 2018).

In navolging van het pre-pack-experiment is begin 2021 de WHOA van kracht geworden. Evenals de pre-pack, is de WHOA gericht op het versterken van het reorganiserend vermogen van de onderneming (Ehmke et al., 2019; Gant et al., 2021), maar in tegenstelling tot de pre-pack stelt de WHOA bedrijven in staat om te komen tot een bindend akkoord met hun schuldeisers en aandeelhouders (Tweede Kamer, 2018). Als een deel van de schuldeisers met het akkoord heeft ingestemd, kan het akkoord voor goedkeuring (‘homologatie’) worden voorgelegd aan de rechter. Gaat de rechter over tot homologatie, dan wordt het bindend voor alle partijen. Het is hierbij onder meer de bedoeling dat de schuldeisers en aandeelhouders op basis van het akkoord niet in een slechtere positie komen dan bij een faillissement. Na homologatie zijn de schulden geherstructureerd, en kan het bedrijf zijn activiteiten voortzetten zonder faillissement.

Data

Ons onderzoek is gebaseerd op de analyse van 167 reguliere faillissementen en 56 pre-packs die zijn uitgesproken tussen 2005 en 2021. Wij hebben daarbij gebruikgemaakt van publiek beschikbare data, zoals faillissementsverslagen die gepubliceerd zijn op het Centraal Insolventieregister, en op data van www.faillissementsdossier.nl. Op basis van eerder onderzoek (Hurenkamp, 2015) en aanvullende jurisprudentie sindsdien, waren wij in staat om te bepalen welke bedrijven een pre-pack hebben geïmplementeerd.

Ongeveer 53 procent van de onderzochte bedrijven was in de praktijk in staat om een doorstart te realiseren, en 47 procent van de bedrijven in onze steekproef werd uiteindelijk geliquideerd en vereffend. Er zijn grote verschillen tussen de diverse faillisementsvormen. Terwijl regulier faillissement een doorstartpercentage van 41 procent te zien geeft, gaat dat in het geval van een pre-pack naar 88 procent.

Resultaten

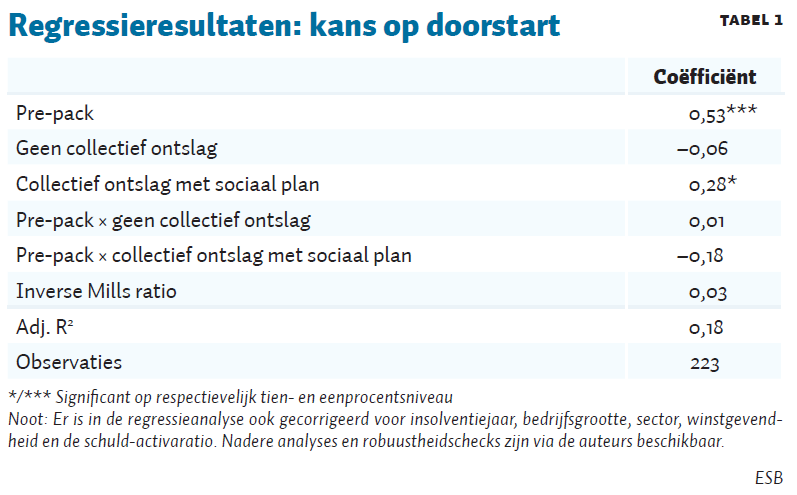

De regressieanalyse bevestigt dat er een belangrijk verschil zit tussen de Nederlandse insolventieprocedures wat betreft de kans op een doorstart. Omdat het aannemelijk is dat bedrijven die een doorstart ambiëren vaker voor de pre-pack-insolventieprocedure kiezen, hebben we een tweetrapsselectiebiasprocedure uitgevoerd (Heckman, 1977). In de eerste trap hebben we een probitanalyse uitgevoerd met als afhankelijke variabele de kans dat een bedrijf voor de pre-packprocedure kiest. Uit deze analyse blijkt dat met name het jaartal van insolventie een significant effect heeft, wat geheel te verklaren is door de beperkte periode waarin pre-pack is toegepast. In de tweede stap hebben we de uitkomsten van de probitanalyse als inverse Mills ratio aan de regressieanalyse als verklarende variabele voor de kans op doorstart (tabel 1). Deze inverse Mills ratio heeft geen significant effect, wat suggereert dat de resultaten niet worden beïnvloed door een selectiebias-effect. De conclusie is dus dat de pre-pack een positief significant effect heeft op de kansen op een doorstart en bijbehorend waardebehoud.

We hebben in de regressieanalyse verder ook gecorrigeerd voor collectief ontslag binnen het bedrijf voorafgaand aan de insolventieprocedure. Bedrijven in zwaar weer gaan namelijk voor een faillissement vaak eerst over tot reorganisatie door middel van een collectief ontslag. Dat kan ook effect hebben op de kans op doorstart. De faillissementsdossiers stelden ons in staat om te bepalen welke bedrijven voor een collectief ontslag kozen, voorafgaand aan de insolventieprocedure. Door middel van een publieke database van het Ministerie van Sociale Zaken en Werkgelegenheid hebben we de bedrijven vastgesteld die overgegaan zijn tot collectief ontslag met behulp van een sociaal plan. Het blijkt dat ook collectief ontslag op basis van een sociaal plan over de gehele linie zorgt voor meer doorstarts. Het effect van zo’n voorafgaande reorganisatie blijkt echter los te staan van de verschillende insolventieprocedures en de kans op doorstart.

Conclusie en beleidsimplicatie

De kansen op een doorstart van de onderneming zijn groter bij een pre-pack dan bij een regulier faillissement. Of de WHOA een vergelijkbaar effect heeft, zal de toekomst moeten uitwijzen. Omdat de betrokken stakeholders van een bedrijf bij de WHOA, net als bij de pre-pack, eerder bereid zullen zijn om mee te werken en dat er ook een wel tegenstemmende minderheid onder bepaalde voorwaarden aan het WHOA-akkoord kan worden gebonden, verwachten wij dat de WHOA eveneens vaker zal leiden tot voortzetting van het bedrijf dan een regulier faillissement. Bedrijven die wensen dat de onderneming behouden blijft, kunnen op dit moment dus het beste opteren voor een WHOA-procedure, en in de toekomst wellicht weer voor een pre-pack.

Literatuur

Aalbers, R., J. Adriaanse, J.M.G.J. Boon et al. (2019) Does pre-packed bankruptcy create value? An empirical study of postbankruptcy employment retention in The Netherlands. International Insolvency Review, 28(3), 320–339.

Ehmke, D.C., J.J.L. Gant, J.M.G.J. Boon et al. (2019) The European Union preventive restructuring framework: a hole in one? International Insolvency Review, 28(2), 184–209.

Gant, J.L., J.M.G.J. Boon, D.C. Ehmke et al. (2021) The EU Preventive Restructuring Framework: in extra time? Paper te vinden op papers.ssrn.com, 11 oktober.

Heckman, J.J. (1977) Sample selection bias as a specification error (with an application to the estimation of labor supply functions). NBER Working Paper, 0172.

Hurenkamp, J.R. (2015) Failliet of fast forward? Een analyse van de pre-pack in de praktijk. Tijdschrift voor Insolventierecht, 20, 125–137.

Overvest, B. en B. Smid (2021) Balansherstel bedrijven na corona. CPB Coronapublicatie, mei.

Pannevis, M. en N.J. Polak (2017) Insolventierecht. Deventer: Wolters Kluwer.

Schellekens, M., A. Cnossen en R. ’t Jong (2021) Coronasteun stabiliseerde de economie, maar was ook ruim. ESB, 106(4799), 309–311.

Tweede Kamer (2018) Wijziging van de Faillissementswet in verband met de invoering van de mogelijkheid tot homologatie van een onderhands akkoord (Wet homologatie onderhands akkoord), 35249, nr. 3.

Auteurs

Categorieën