Een verplichte arbeidsongeschiktheidsverzekering (aov) voor zelfstandigen zonder personeel (zzp’ers) staat hoog op de beleidsagenda. Maar hoe kijken zzp’ers tegen een aov aan, en welke voorkeuren hebben ze daarbij?

In het kort

– Een verplichte aov met een bepaalde mate van keuzevrijheid, kan rekenen op het meeste draagvlak.

– De betalingsbereidheid neemt relatief sterk af met de wachttijd en premiehoogte van de verzekering.

– Met keuzevrijheid in wachttijd en premie kan het draagvlak voor een aov oplopen tot een meerderheid van de zzp’ers.

In het kort

Dit onderzoek is uitgevoerd met subsidie van Instituut Gak

De laatste jaren is de animo onder zzp’ers afgenomen om een deel van het inkomen te verzekeren. De verzekeringsgraad voor arbeidsongeschiktheid is gedaald tot minder dan twintig procent (CBS, 2019a; 2020), terwijl een aanzienlijk deel van de zzp’ers over onvoldoende alternatieve voorzieningen beschikt om op terug te vallen (Berkhout en Euwals, 2016; CBS, 2019b). Hierdoor is de kans groot dat zij bij arbeidsongeschiktheid een beroep zullen moeten doen op de bijstand. Vanuit een maatschappelijke invalshoek is dit onwenselijk, aangezien het risico op arbeidsongeschiktheid zo deels wordt afgewenteld op sociale voorzieningen.

De Commissie Regulering van Werk (2020) adviseerde begin 2020 dat alle werkenden, ongeacht de contractvorm, verplicht een arbeidsongeschiktheidsverzekering (aov) zouden moeten afsluiten die basiszekerheid biedt. Enkele maanden later bereikten sociale partners in het pensioenakkoord overeenstemming over een verplichte aov voor zzp’ers op minimumniveau (Koolmees, 2020; Stichting van de Arbeid, 2020). De huidige coronacrisis legt daarnaast de kwetsbaarheid van zzp’ers bij grote en onverwachte inkomensschokken nog meer onder een vergrootglas.

Een verplichte aov heeft een aantal voordelen. Zo biedt het bijvoorbeeld inkomensbescherming, zonder dat de kosten worden afgewenteld op sociale voorzieningen. Daarnaast creëert het, vanwege minder concurrentie op arbeidsvoorwaarden, een gelijker speelveld voor werknemers, en voorkomt het onderverzekering door beperkt rationeel handelen. Op de verzekeringsmarkt vermindert een aov de risicoselectie tussen zzp’ers met een gunstig en ongunstig risicoprofiel en vergroot het de schaalvoordelen door meer risicospreiding.

Maar er bestaan ook nadelen. Een verplichte aov vermindert de keuzevrijheid voor zzp’ers om zelf risico’s te dragen, vergroot de kans op oververzekering, verhoogt de verzuimkans en -duur (moral hazard), en zou mogelijk tot minder werkgelegenheid kunnen leiden.

In hoeverre de voordelen tegen de nadelen opwegen, hangt af van de specifieke kenmerken van de verplichte aov, alsmede van de voorkeuren en betalingsbereidheid van zzp’ers. In dit artikel meten we de voorkeuren en betalingsbereidheid van zzp’ers voor verschillende kenmerken van een aov. Met die informatie kunnen de voor- en nadelen van verschillende vormen van verzekering worden afgewogen, en wordt er zichtbaar voor welke deel van de zzp’ers een verplichte aov (vergelijkbaar met het voorstel uit het Pensioenakkoord) kan leiden tot welvaartswinst of -verlies.

Meten van voorkeuren

Onder een representatieve steekproef van 18- tot 65-jarige werkenden is een discreet keuze-experiment (‘vignettenanalyse’) uitgevoerd in de periode oktober–november 2020. Hierbij is er gebruikgemaakt van deelnemers uit het LISS Panel van CentERdata en het I&O Research Panel. In totaal hebben 3.163 werkenden deelgenomen aan het keuze-experiment, onder wie 2.476 werknemers en 687 zzp’ers. De totale respons is gewogen naar geslacht, leeftijd, opleidingsniveau en arbeidsmarktstatus.

In het keuze-experiment is de deelnemers gevraagd om tien keer een keuze te maken uit drie hypothetische aov’s (vignetten), waarbij de keuze voor het niet afsluiten van een aov (opt-out) ook tot de mogelijkheden behoort. Omdat er in de literatuur geen vuistregel is voor het optimale aantal keuzesituaties, is naar een balans gezocht tussen statistische efficiëntie enerzijds (die toeneemt met het aantal keuzesituaties) en responsefficiëntie anderzijds (die afneemt met het aantal keuzesituaties en met de complexiteit daarvan).

Voor zzp’ers sluit de context van het experiment aan bij de huidige situatie waarin zij al zelf verantwoordelijk zijn voor het afsluiten van een aov. Omdat werknemers momenteel onder verschillende sociale regelingen vallen, is voor werknemers de context geschetst van een situatie zonder loondoorbetaling bij ziekte, Ziektewet en WIA-uitkering, waarin zij ook zelf verantwoordelijk zijn voor het afsluiten van een aov. Hierbij is hun een bandbreedte gegeven van de vrijkomende loonruimte door het vervallen van de huidige (werkgevers)premies van 7,5 tot 12,5 procent van het maandloon (UWV, 2020). Hierdoor kunnen wij het keuzegedrag van werknemers vergelijken met dat van zzp’ers.

De voorgelegde aov’s zijn systematisch gevarieerd op de volgende vier kenmerken: wachttijd (vijf niveaus), uitkeringshoogte (drie niveaus), uitkeringsduur (drie niveaus) en premie (vijf niveaus). Hierbij is aangesloten bij de voornaamste kenmerken van het huidige aanbod van aov’s door private verzekeraars, zodat de voorgelegde keuzes zo realistisch mogelijk zijn. De wachttijd is de periode waarin iemand arbeidsongeschikt is, maar nog geen uitkering ontvangt en het inkomensverlies zelf moet opvangen. Dit varieert tussen de 1 en 24 maanden. De uitkeringshoogte is gelijk aan het wettelijk minimumloon, zestig of tachtig procent van het gemiddelde bruto-maandinkomen, en is uitgedrukt in euro’s. De uitkeringsduur is gelijk aan twee jaar, tien jaar, of tot aan de AOW-leeftijd. De premie varieert tussen de twee en twintig procent van het bruto-maandinkomen, en is uitgedrukt in euro’s. De andere kenmerken van het experimentele ontwerp zijn te lezen in kader 1.

Kader 1 – Experimentele ontwerp

In het experimentele ontwerp zijn er geen restricties op combinaties van kenmerken toegepast, bestaat er een minimale overlap tussen alternatieven, zijn de niveaus van de kenmerken in balans en zijn de voorgelegde kenmerken niet gecorreleerd (orthogonaal), zodat het aan de gewenste statistische eigenschappen voldoet om de voorkeursparameters te schatten (Johnson et al., 2013). Daarnaast is de interne validiteit van het keuze-experiment getest door te controleren in hoeverre keuzesituaties worden gedomineerd door een verzekeringspakket dat op een of meerdere kenmerken ‘beter’ scoort en op alle andere kenmerken minstens gelijk. Dit is in minder dan vijf procent van de keuzesituaties het geval, waarbij in circa negentig procent van die gevallen respondenten rationeel voor het dominante verzekeringspakket kozen. Verder zijn er enkele ‘speeders’, die de vragenlijst binnen een onmogelijk kort tijdsbestek invulden, uit de dataset verwijderd. Tot slot zijn er geen ‘straightliners’ aangetroffen die in elke keuzesituatie (met uitzondering van de opt-out) dezelfde keuze maakten.

Model

De gegevens van het keuze-experiment zijn geanalyseerd aan de hand van een multinomial logit model. Uitgangspunt van dit model is dat respondenten het pakket kiezen dat hun economisch nut maximaliseert (Train, 2009). Het nut dat respondenten ontlenen aan een aov is afhankelijk van de afzonderlijke kenmerken van de verzekering. Zo leidt een hogere uitkering tot een hoger nut, terwijl een hogere premie juist leidt tot een lager nut.

Voorkeuren zzp’ers

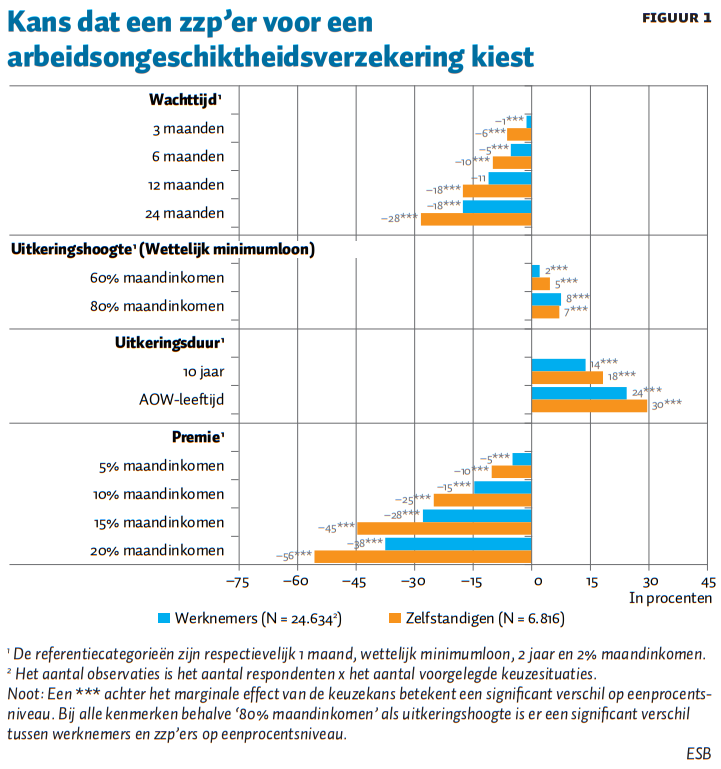

De resultaten van het keuze-experiment zijn weergegeven in figuur 1. Per verzekeringskenmerk en niveau is het marginale effect op de kans dat een zzp’er voor een aov kiest ten opzichte van een referentieniveau weergegeven, conditioneel op de andere kenmerken.

Alle verzekeringskenmerken zijn significant van invloed op de keuzekans. Over het algemeen neemt de keuzekans voor een verzekering af met het aantal maanden wachttijd en de premiehoogte, en toe met de hoogte en duur van de uitkering. Voornamelijk de wachttijd en premiehoogte zijn van grote invloed op de keuzekans. Hoe langer de wachttijd of hoe hoger de premie, des te kleiner is de kans dat er voor een verzekering wordt gekozen.

Het keuzegedrag van zzp’ers in dit experiment komt overeen met wat we al weten over zzp’ers in de praktijk. Zo geven zzp’ers aan dat de voornaamste reden om in de praktijk geen aov af te sluiten, is dat de kosten niet opwegen tegen de baten. Daarnaast is een te hoge premie een belangrijke reden waarom veel zzp’ers zich geen aov kunnen veroorloven (CBS, 2019b).

Zzp’ers blijken gevoeliger dan werknemers te zijn voor een oplopende wachttijd en premie. Deze resultaten bevestigen het beeld dat zzp’ers de premie zwaarder wegen dan de uitkeringshoogte en -duur. Een verplichte aov zou daarom kunnen differentiëren in wachttijd en premiehoogte, om zo het draagvlak en de betalingsbereidheid te vergroten. Een nadeel is wel dat het introduceren van keuzes tot risicoselectie en dus tot een hogere kostendekkende premie kan leiden.

Draagvlak verzekering in Pensioenakkoord

De voorgestelde aov uit het Pensioenakkoord heeft een uitkeringshoogte op maximaal minimumloonniveau (maximaal 1.650 euro bruto per maand) tot aan de AOW-leeftijd. De standaardwachttijd is 12 maanden, maar zzp’ers hebben de keuze om deze te verkorten tot 6 maanden (tegen een hogere premie), of juist te verlengen tot 24 maanden (tegen een lagere premie). De kostendekkende premie hiervoor is nog niet exact vast te stellen, omdat dit mede afhangt van de gemiddelde verzuimkans en -duur van zzp’ers. De Stichting van de Arbeid (2020) gaat echter uit van een inkomensafhankelijke premie van gemiddeld circa acht procent van het gemiddelde bruto-maandinkomen.

Om te zien wat het draagvlak en de betalingsbereidheid onder zzp’ers voor de verplichte aov uit het Pensioenakkoord is, zijn er nadere analyses uitgevoerd aan de hand van de geschatte voorkeursparameters voor zzp’ers die momenteel geen aov hebben afgesloten.

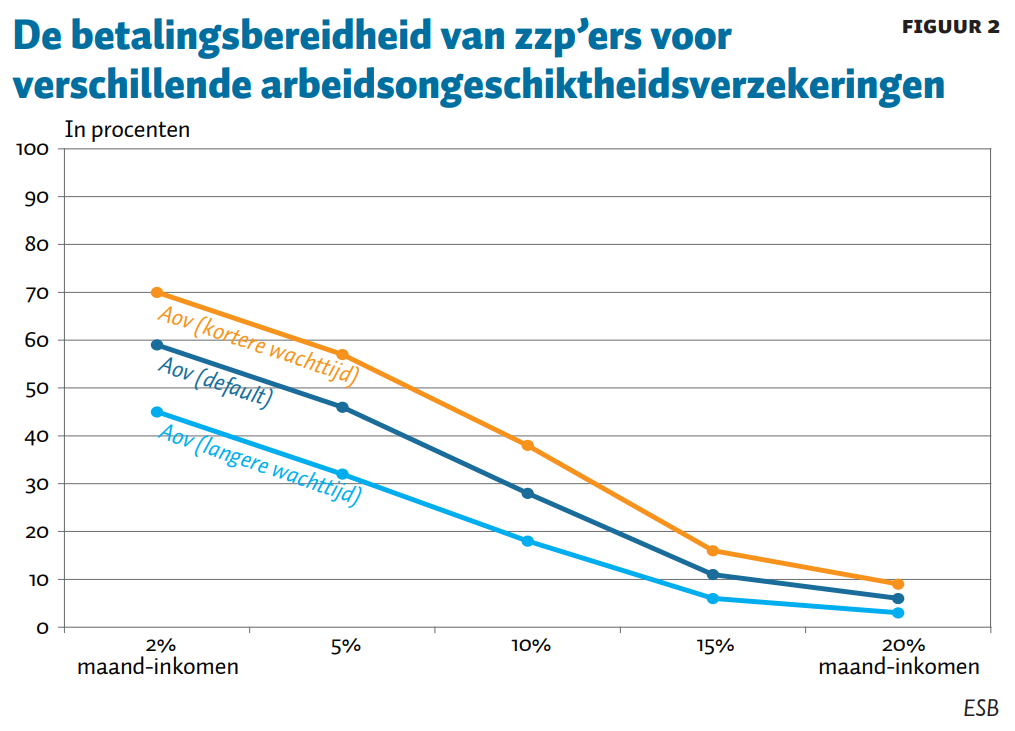

Figuur 2 laat de betalingsbereidheid van zzp’ers zien voor de drie mogelijke aov’s met verschillende premiehoogtes ten opzichte van geen aov. Bij een premie tussen de vijf en tien procent van het maandinkomen is dertig tot vijftig procent van de zzp’ers bereid om de aov met een standaardwachttijd van twaalf maanden af te sluiten. Bij een wachttijd van 24 maanden daalt dit aandeel naar twintig tot dertig procent, en bij een wachttijd van zes maanden stijgt dit aandeel naar circa veertig tot zestig procent van de zzp’ers.

Door de verschillende keuzemogelijkheden voor de wachttijd samen te beschouwen wordt er inzicht verkregen in de verwachte ‘marktaandelen’ voor de aov’s (figuur 3). Hierbij is een premie gehanteerd van acht procent voor de standaardwachttijd, en is deze 1,5 procentpunt lager of hoger verondersteld voor een langere of kortere wachttijd.

In een situatie waarin zzp’ers alleen de keuze hebben tussen een aov met de standaardwachttijd of geen aov (opt-out), sluit een derde van de zzp’ers de aov af en kiest twee derde voor een opt-out. Als zzp’ers ook de mogelijkheid krijgen om te kiezen voor een aov met een kortere of langere wachttijd, sluit bijna zestig procent van de zzp’ers een aov af en kiest ruim veertig procent voor een opt-out.

Uit het keuze-experiment blijkt dat de groep zzp’ers die in de meeste of alle gevallen voor een opt-out kiest, aangeeft voldoende alternatieve voorzieningen en/of een gunstig risicoprofiel te hebben, waardoor de kans groot is dat de kostendekkende premie voor de alternatieve aov’s hoger uitvalt. Hierdoor zullen er alsnog extra zzp’ers zich niet verzekeren en voor een opt-out kiezen (adverse selection).

Een verplichting kan een oplossing zijn voor deze averechtse selectie. Bij een verplichte verzekering met keuzevrijheid ten aanzien van de wachttijd zijn alle zzp’ers vanzelfsprekend verzekerd. Naar verwachting zullen de zzp’ers die anders voor de opt-out zouden kiezen, nu de verzekering met de laagste premie en langste wachttijd kiezen. Een kanttekening hierbij is dat als de premie hoger of lager uitvalt, de verwachte marktaandelen ook veranderen. Daarnaast spelen in de praktijk mogelijk gedragseffecten als een default bias een rol, waardoor zzp’ers kiezen voor een opt-out of minder snel afwijken van het standaardpakket.

Conclusie

Een deel van de zzp’ers is bereid zich te verzekeren tegen arbeidsongeschiktheid. Deze bereidheid neemt relatief sterk af met wachttijd en premiehoogte van de aov, welke samenhangen met de achtergrondkenmerken van zzp’ers Zo geven zzp’ers aan de bovenkant van de arbeidsmarkt vaker aan over voldoende alternatieve voorzieningen te beschikken, terwijl zzp’ers aan de onderkant van de arbeidsmarkt de premie al snel te duur vinden. Een verplichte aov voor zzp’ers die keuzevrijheid biedt in de verzekeringsvoorwaarden en daardoor de premiehoogte vergroot het draagvlak en lijkt de meeste kans van slagen te hebben. De volgende stap is om uit te zoeken hoe deze markt kan worden vormgegeven, publiek of privaat, en hoe de uitvoerbaarheid van de verzekeringen gestalte zou moeten krijgen.

Literatuur

Berkhout, E. en R. Euwals (2016) Zelfstandigen en arbeidsongeschiktheid. CPB Policy Brief, 2016/11.

CBS (2019a) Inkomensverzekeringen zelfstandigen, 2011–2017. Tabellen, 15 mei.

CBS (2019b) 4 op 10 zzp’ers geen voorziening arbeidsongeschiktheid. Publicatie, 4 juli.

CBS (2020) Zelfstandigen met arbeidsongeschiktheidsverzekering. Tabellen, 27 november.

Commissie Regulering van Werk (2020) In wat voor land willen wij werken? Naar een nieuw ontwerp voor de regulering van werk. Rapport, 23 januari. Te vinden op www.rijksoverheid.nl.

Johnson, F.R., E. Lancsar, D. Marshall et al. (2013) Constructing experimental designs for discrete-choice experiments: report of the ISPOR Conjoint Analysis Experimental Design Good Research Practices Task Force. Value in Health, 16(1), 3–13.

Koolmees, W. (2020) Uitwerking Pensioenakkoord. Kamerbrief Ministerie van Sociale Zaken en Werkgelegenheid, 6 juli.

Stichting van de Arbeid (2020) Keuze voor zekerheid: zelfstandigen standaard verzekerd tegen langdurig inkomensverlies door arbeidsongeschiktheid. Stichting van de Arbeid, 3 maart. Voorstel te vinden op www.stvda.nl.

Train, K.E. (2009) Discrete choice methods with simulation. Cambridge, VK: Cambridge University Press.

UWV (2019) Gedifferentieerde premies WGA en Ziektewet 2020.

Auteurs

Categorieën

1 reactie

Ten eerste ik weet niet wat de opmerking"De huidige coronacrisis legt daarnaast de kwetsbaarheid van zzp’ers bij grote en onverwachte inkomensschokken nog meer onder een vergrootglas." met dit onderwerp te maken heeft, daar brengt een verplichte AOV geen verbetering het tegenovergestelde zelfs.

Ten tweede erg belangrijk is wat voor soort werk je als ZZPer verricht. Hierdoor is ook de bereidheid van de betaling van premiehoogte in procenten afhankelijk. Bijv. een interim manager die 40uur/week werkt tegen een tarief van 120 euro/uur is echt niet bereid om de aangegeven percentages te gaan betalen voor een minimum loon ervoor te ontvangen. De premie van 10 a 20% per maand die hij bespaart is al gemiddeld het minimum loon. De premie moet gebaseerd worden op de max. uitkeringshoogte en die moet dan in iedere beroepsgroep gelijk moeten zijn. En als je hiervan af wil wijken dan worden er andere premies gehanteerd. Dus iedere werkende betaald voor een AOV hetzelfde en krijgt dezelfde voorwaarden. Eenvoudiger kan het niet.