Het kabinet-Rutte IV wil de regeldruk voor zorgprofessionals aanpakken. Tegelijkertijd staat er beleid in de steigers, zoals passende zorg, dat gemakkelijk tot hogere administratieve kosten kan leiden. Het is de vraag in hoeverre de baten van het zorgbeleid opwegen tegen de extra administratieve kosten ervan.

In het kort

– Administratieve kosten in de zorg zijn hoog, maar slecht in beeld.

– Meer sturen op passende zorg vergt gedetailleerde informatie, hetgeen administratieve kosten veroorzaakt.

– Betere monitoring en stevigere data-governance zijn nodig om de beleidsdoelen rond regeldruk en passende zorg te verenigen.

Het kabinet-Rutte IV stelt net als zijn voorgangers dat men de administratieve lastendruk wil verlagen. Hoe – dat is vooralsnog grotendeels onduidelijk. Naast politici hechten ook zorgprofessionals groot belang aan het terugdringen van de administratieve belasting. Zo gaf 91 procent van de respondenten uit de medisch specialistische zorg aan het belangrijk te vinden dat de beleefde regeldruk wordt gemonitord (Sira Consulting, 2018).

Tegelijkertijd heeft de zorgparagraaf in het regeerakkoord IV veel aandacht voor passende zorg. Hieronder verstaat men ‘bewezen effectieve en noodzakelijke zorg die op de juiste plek geleverd wordt’. Dat houdt bijvoorbeeld in om niet voorbarig in te grijpen als zorgvuldig in de gaten houden eigenlijk beter is, als bijvoorbeeld bewezen niet-effectieve zorg niet plaatsvindt, en dat er dan een cultuur ontstaat om zorg die niet-bewezen effectief is meer te evalueren. Het uitgangspunt is ook dat zorg daar plaatsvindt waar de patiënt zich het meest prettig voelt. Dat is vaker thuis, via digitale toepassingen, of laagdrempelig in de wijk, en minder vaak in het ziekenhuis.

Het principe van passende zorg kent weinig tegenstanders. Deze doelstelling kan, door de grotere informatiebehoefte, echter makkelijk tot meer administratieve kosten leiden. Daarbij zijn de belangen tussen hen die lasten (kunnen) opleggen, en degenen die deze moeten uitvoeren vaak sterk verschillend (Bozeman en Feeney, 2015). Het is daarom belangrijk om ons expliciet af te vragen of de extra administratieve kosten van beleid wel in balans zijn met de baten van het beleid. Om deze afweging te maken is een goed beeld van de administratieve kosten in de zorg nodig.

Om de totale grootte en de componenten van administratieve kosten in de zorg te kunnen bepalen, is er een goede definitie nodig. Deze ontbreekt echter. Boekhoudkundige registraties van de zorguitgaven bevatten geen posten voor administratie door zorginstellingen en zorgprofessionals (CBS, 2021; Ministerie van VWS, 2021; OESO, 2021). Termen uit de politiek, zoals regeldruk, administratieve lasten, overhead, bureaucratie of papierwerk vertonen weliswaar enige samenhang maar betekenen niet hetzelfde. Wel delen ze een negatieve connotatie, en wordt de indruk gewekt dat er simpele oplossingen voorhanden zijn. Wij gebruiken in dit artikel de waardevrije term ‘administratieve kosten’: namelijk alle taken die redelijkerwijs niet tot het primaire proces van zorgverlening behoren.

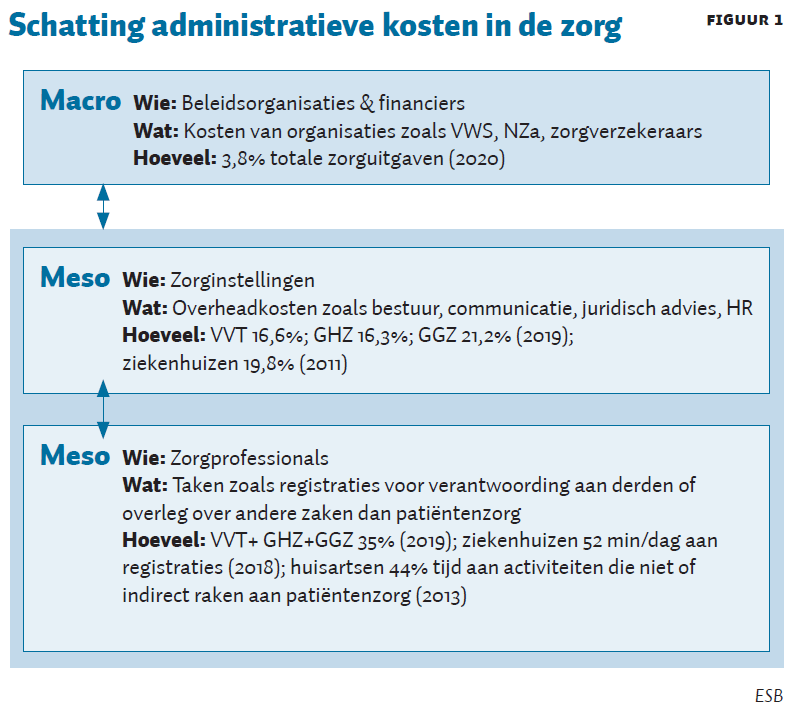

In dit artikel nemen we de administratieve kosten in de zorg onder de loep. We maken onderscheid tussen het niveau van beleids- en financieringsorganisaties (macro), van zorginstellingen (meso) en zorgprofessionals (micro), en beschrijven voor elk niveau de relevante data en studies (figuur 1). We sluiten af met beleidsaanbevelingen, zodat het voorgenomen zorgbeleid van het kabinet-Rutte IV niet ongewenst leidt tot nog hogere administratieve kosten.

Macroniveau: beleid en financiering

Alle kosten van beleids- en financieringsorganisaties zien wij als administratieve kosten, aangezien er hier geen zorgverlening plaatsvindt. Het Centraal Bureau voor de Statistiek (CBS) verzamelt hierover internationaal vergelijkbare statistieken. Nederland geeft nu bijna vier procent van de totale zorguitgaven uit aan administratie op macroniveau, en dit is de laatste jaren stabiel.

Vier procent is weliswaar hoger dan drie procent, het gemiddelde van de OESO-lidstaten, maar andere landen met meerdere zorgverzekeraars zoals Frankrijk, Duitsland en zeker de VS – kennen significant hogere administratieve kosten.

De beheerskosten van organisaties die vrijwillige private verzekeringsarrangementen aanbieden, zijn in elk land hoger dan de beheerskosten van organisaties die verplichte verzekeringsarrangementen aanbieden of met belasting gefinancierde zorg inkopen. In Nederland besteden de aanvullende zorgverzekeringen ongeveer dertien procent van de omzet aan hun administratie, ten opzichte van vier procent aan de verplichte verzekeringen (Hagenaars et al., 2018).

Enige voorzichtigheid is geboden bij de interpretatie van deze bevindingen. Nadere analyse van de Nederlandse cijfers laat zien dat de organisaties die toegepaste kennis leveren of belangen behartigen, hierin niet worden meegenomen. De kosten van de VWS-beleidsprogramma’s worden door het CBS ook niet als administratieve kosten aangemerkt, en de uitgaven aan beleid en financiering van zorg door gemeenten worden geschat (Hagenaars et al., 2021). De administratieve kosten op macroniveau zullen in werkelijkheid dus hoger zijn dan vier procent – wij schatten dit op rond de vijf procent van alle zorguitgaven.

Mesoniveau: zorginstellingen

Zorgaanbieders besteden niet al hun uitgaven aan patiëntenzorg. Deze uitgaven worden vaak als overhead bestempeld. Hierover verzamelt het CBS geen statistieken, maar adviesbureau Berenschot doet dat wel, in opdracht van zorginstellingen. Berenschot (2019a) laat zien dat de overheadkosten in de ouderenzorg en bij de gehandicaptenzorgaanbieders (GHZ) ongeveer zestien procent zijn, en dit getal is de laatste jaren stabiel gebleven. De overheadkosten van organisaties in de geestelijke gezondheidszorg (GGZ) dalen al een aantal jaren, maar liggen hier wel boven met ongeveer 21 procent. Over de ziekenhuizen verzamelt Berenschot geen gegevens. Wel is er een internationale vergelijking uitgevoerd (Himmelstein et al., 2014), waaruit bleek dat de overheadkosten van Nederlandse ziekenhuizen in 2011 bijna twintig procent waren. Alleen in de VS was dit nog hoger (25 procent). In Canada, Frankrijk, Duitsland, Engeland, Wales en Schotland gaven de ziekenhuizen minder aan overheadposten uit. Derhalve varieert de daadwerkelijke gemiddelde overhead van instellingen tussen de vijftien en twintig procent.

Microniveau: zorgprofessionals

Er bestaan weinig harde cijfers over de tijd dat zorgprofessionals bezig zijn met administratieve handelingen, maar de suggestie bestaat dat dit aan het toenemen is. De afgrenzing tussen het primaire proces en de daaraan ten dienste staande taken vervaagt namelijk door de toename van zorgregistraties, de coördinatie en de afstemming. Bijvoorbeeld doordat er steeds meer patiënten zijn met ‘multimorbiditeit’, waarbij meerdere zorgverleners betrokken zijn. Casemanagement is in opkomst, evenals het streven naar het ‘samen over behandelingen beslissen’ door arts en patiënt.

Veelal wordt er vragenlijstonderzoek toegepast om de administratieve kosten op het microniveau te meter. Berenschot voert sinds 2016 een jaarlijks vragenlijstonderzoek uit in de Verpleeg- en Verzorgingshuizen en Thuiszorg (VVT), GHZ en GGZ. Zorgverleners geven daarin aan ongeveer 35 procent van hun tijd kwijt te zijn aan administratieve taken, terwijl ze 23 procent acceptabel zouden vinden (Berenschot, 2019b). Sinds 2016 is de ervaren belasting elk jaar gestegen.

Onderzoek onder verpleegkundigen en artsen in de complexe medisch specialistische zorg (intensive care en oncologie) laat zien dat zij aan alleen de kwaliteitsregistraties 52 minuten per dag kwijt zijn, mede doordat sommige registraties dubbel moeten worden ingevoerd wanneer instanties en ICT-systemen informatie-uitwisseling belemmeren. Slechts een derde van deze registraties werd als nuttig ervaren (Zegers et al., 2020). In een monitor in opdracht van de medisch specialistische sector gaf slechts 22 procent van de respondenten aan dat de kwaliteitsgegevens een acceptabele hoeveelheid tijd vergen. En 77 procent acht de tijd die het kost om kwaliteitsgegevens aan te leveren buitenproportioneel (Sira Consulting, 2018).

Van Hassel (2020) onderzocht de tijdsbesteding van huisartsen door via een applicatie periodiek uit te vragen wat huisartsen op dat moment deden. Maar liefst 44 procent van de tijd werd niet besteed aan direct patiëntgebonden activiteiten. Huisartsen besteedden wel 18 procent van hun tijd aan niet-patiëntgebonden activiteiten, zoals de financiële administratie, hetgeen bij grotere zorginstellingen vaak onder het mesoniveau valt. Tot slot besteden huisartsen 26 procent van hun tijd aan indirect patiëntgebonden activiteiten, zoals registraties van patiëntengegevens, wat duidelijk onder het microniveau valt.

Bij een internationaal onderzoek (2015) bleek zestig procent van de Nederlandse huisartsen te veel administratieve belasting te ervaren, hoger dan hun collega’s in Frankrijk, Nieuw-Zeeland, het VK, Australië, Canada en Noorwegen, maar lager dan in Zweden, Zwitserland, de VS en Duitsland (IQ Healthcare, 2020). Op basis van Berenschot (2019b), Zegers et al. (2020) en Van Hassel (2020) concluderen wij dat de tijdsbesteding van zorgprofessionals waarschijnlijk tussen de dertig en veertig procent van hun totale werkweek beslaat.

Een methodologisch probleem bij vragenlijstonderzoek is dat veel zorgprofessionals de registratietaken belastend vinden, wat tot overschatting van de feitelijk bestede tijd kan leiden. Ook zijn er op microniveau geen langjarige cijferreeksen beschikbaar over de administratieve kosten.

Weinig zicht op omvang kosten

Het is moeilijk een eenduidig beeld te destilleren uit de verschillende studies op macro-, meso- en microniveau. De studies zijn vaak slechts eenmaal uitgevoerd en zijn onderling slecht vergelijkbaar. Een langjarig monitoren conform een eenduidige definitie van administratieve kosten ontbreekt op alle niveaus.

Als we ondanks de gebrekkige registraties toch een poging wagen om een totaalsom te schatten, dan gaat grofweg 35 tot 45 procent van de totale zorgkosten niet naar de directe patiëntenzorg. 5 procent van de zorguitgaven wordt besteed aan beleids- en financieringsorganisaties (macroniveau). Van de overige 95 procent gaat 16 tot 21 procent naar de overheadkosten van zorginstellingen, oftewel 15 tot 20 procent van de totale zorguitgaven (mesoniveau). De overgebleven 75 tot 80 procent van de zorguitgaven is toewijsbaar aan patiëntenzorg, welke uiteenvalt in uitgaven aan geneesmiddelen en materiaal (ongeveer een derde) en aan loonkosten (ongeveer twee derde). Van die 50 tot 53 procent patiëntgebonden uitgaven in de vorm van zorgverlenerslonen, bestaat 30 tot 40 procent uit administratieve taken. Dit maakt dat 15 tot 20 procent van de totale zorguitgaven administratie op microniveau betreft. De 5 procent (macro), 15 tot 20 procent (meso), en 15 tot 21 procent (micro) maakt samen een schatting van ongeveer 35 tot 45 procent van de totale zorguitgaven.

Administratieve kosten lijken beleidsresistent

Het beleid dat regeldruk aanpakt, richt zich niet zozeer op de oorzaken van administratieve kosten, als wel op het schrappen van administratieve kosten an sich. Het beleidsprogramma (Ont)Regel de Zorg (2018–2021) baseerde zich op het principe van ‘snappen of schrappen’. De nadruk ligt op het vaststellen en schrappen van regels waarover alle betrokken partijen het eens waren dat deze onnodig zijn. Talloze ‘schrapsessies’ zijn er georganiseerd.

Uit de evaluatie van dit programma bleek dat er te weinig aandacht was voor de oorzaken van regeldruk. Er was ook weinig samenhang met andere gelijktijdige programma’s die mogelijk juist tot meer administratieve kosten leiden, zoals de uitkomstgerichte zorg. In de evaluatie van deze aanpak (De Argumentenfabriek, 2021) wordt er geadviseerd om concrete doelen te stellen, bijvoorbeeld een norm voor administratie van dertig procent van de tijd van zorgverleners. Op zichzelf genomen een goed plan, maar dan moet er wel goede monitoring zijn om te kunnen zien of zo’n norm niet leidt tot ongewenste neveneffecten. Monitoring van de administratieve kosten ontbreekt echter. Het is dus niet goed mogelijk om te kunnen zien of een dergelijke norm wordt gehaald, noch kunnen we eventueel ongewenste effecten volgen als resultaat van de interacties tussen het macro-, meso- en microniveau. Van de beschikbare longitudinale cijfers vertonen er weinig een neerwaartse trend. Dat is opmerkelijk, gegeven de automatisering van gegevensverwerking. Het beleidsresistente karakter van administratieve kosten in de zorg wijst erop dat we de complexiteit van dit probleem onvoldoende doorgronden (Jeurissen et al., 2021).

Oorzaken van hoge administratieve kosten

Administratieve kosten interacteren tussen het macro-, het meso- en het microniveau (figuur 1). Wanneer een zorginstelling bijvoorbeeld bezuinigt op haar overheadkosten dan kan dat ertoe leiden dat de administratieve belasting van zorgprofessionals stijgt. Zeker als men dezelfde verantwoordingsvereisten aanhoudt. Andersom kunnen hogere overheadkosten ook helpen om de registratiedruk van zorgprofessionals te verlichten (Zegers et al., 2020). Het gaat hier om de zoektocht naar efficiëntie: de juiste administratieve belasting op de juiste plek.

De totale hoeveelheid administratieve kosten hangt ook af van de informatiebehoefte van een breed palet aan externe organisaties. Hieronder vallen de toezichthouders, zoals de Nederlandse Zorgautoriteit, het Zorginstituut en de Inspectie Gezondheidszorg en Jeugd. Daarnaast hebben verzekeraars allerlei informatie nodig, evenals de medische beroepsgroepen en de patiëntenverenigingen. Het aanleveren van al deze informatie door zorgaanbieders en professionals (meso- en microniveau) is echter niet gratis. Als er veel informatie-uitvragen worden gestapeld, als de toegevoegde waarde van de uitgevraagde informatie beperkt is, als de uitvragen onderling niet zijn geharmoniseerd, en als de totale omvang van uitvragen te groot is, dan kan dit de intrinsieke motivatie van professionals raken, kan dit nuttiger taken verdringen, en kan dus uiteindelijk de kwaliteit van het primaire zorgproces zelf worden geraakt. Bozeman en Feeney (2015) classificeren het gevaar tot kwaliteitsvermindering als gevolg van administratieve kosten als rule strain.

Wij denken dat er in de Nederlandse zorg momenteel inderdaad sprake is van rule strain. Niet alleen zijn de totale administratieve kosten erg hoog, maar de additionele kosten van het informatie-uitvragen worden niet expliciet in de kostprijs van zorgproducten verwerkt. Juist in het Nederlandse zorgstelsel zijn er relatief veel actoren die informatie nodig hebben en deze kunnen uitvragen, meer dan in veel andere landen (Kroneman et al., 2016). Deze fragmentatie hoeft geen probleem te zijn als dergelijke organisaties onderling gegevens uitwisselen en uitvragen rantsoeneren, maar recent onderzoek door de OESO (2022) laat zien dat hierin nog veel verbeteringen mogelijk zijn.

Aanbevelingen voor aanpak

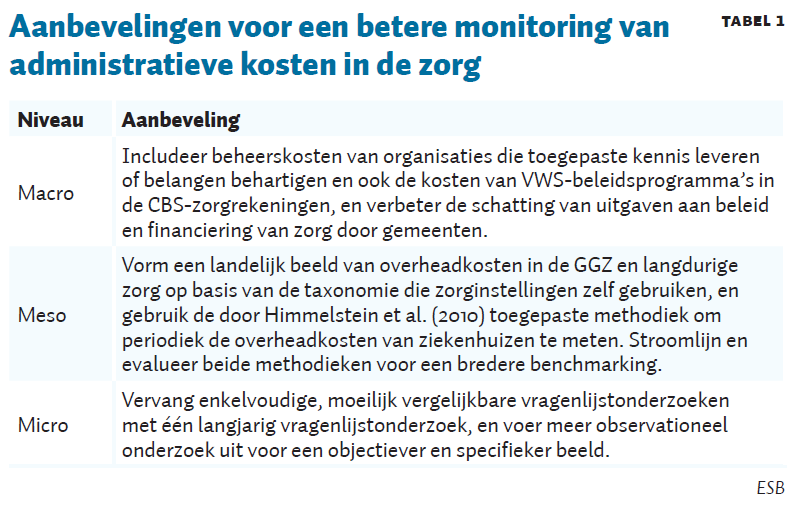

Op basis van ons eigen onderzoek en de plannen uit het regeerakkoord doen wij de volgende vier aanbevelingen.

Ten eerste: om niet-passende administratieve kosten bij de bron aan te pakken, is betere monitoring van administratieve kosten nodig (tabel 1). In Hagenaars et al. (2021) hebben we enkele mogelijkheden vastgesteld om tot betere registratie op het macroniveau te komen. Op mesoniveau is er al tien jaar geen studie verricht naar de overheadkosten van ziekenhuizen, terwijl juist op dit niveau definitiekwesties minder problematisch zijn. Voor het microniveau kunnen een langjarig uitgevoerd vragenlijstonderzoek in combinatie met een observationeel onderzoek informatie genereren. Het debat over regeldruk kan dan meer op basis van feiten worden gevoerd.

Ten tweede: bij beter zicht op de componenten van administratieve kosten kan vervolgens worden overwogen om informatie-uitvragen te ‘beprijzen’. Populair gezegd kan het principe van de vervuiler betaalt – in dit geval de aanvrager betaalt – dan handen en voeten krijgen.

Een derde aanbeveling is om informatie-uitvragen meer te harmoniseren via een betere data-governance. Het kabinet denkt ook in deze richting: “datauitwisseling tussen patiënt/cliënt en aanbieder en aanbieders onderling wordt (…) verbeterd waarbij uniformiteit noodzakelijk is” (Coalitieakkoord, 2021). Uniforme data-uitwisseling biedt perspectief, zeker als koppeling met financiële en meer beleidsgerichte data daar onderdeel van wordt, zoals ook de OESO (2022) bepleit in een recent rapport over het Nederlandse gezondheidsinformatiesysteem. De OESO adviseert het Ministerie van Volksgezondheid, Welzijn en Sport om een agentschap op te richten of de opdracht te geven om samen met het ministerie een strategie uit te werken voor een integraal gezondheidsinformatiesysteem. Dat agentschap en die strategie moeten zich richten op het afspreken, ontwikkelen en onderhouden van nationale standaarden; zoals het certificeren van IT-oplossingen en het controleren dat interoperabiliteitsstandaarden worden nageleefd; of het bouwen en onderhouden van een publiek dataplatform voor clustering van data-uitvragen en -gebruik; en het faciliteren van betrokkenheid van stakeholders en het bredere publiek.

Betere data-governance vormt de belangrijkste strategie voor minder administratieve kosten maar is hoe dan ook een complexe veranderopgave. Er spelen stevige belangen, technisch complexe processen en juridische vragen rondom privacy. De mogelijkheid om voor de actuele taak maar weer te kiezen voor een traditionele uitvraag aan professionals is dan verleidelijk.

Vanuit het realiteitsbesef dat een betere data-governance niet direct het acute probleem van hoge administratieve kosten oplost, stellen we als vierde strategie minder beleid voor. Informatiebehoeften ontstaan veelal vanuit allerlei beleidsdoelstellingen. Passende zorg lijkt voor het nieuwe kabinet het beleidsvoornemen bij uitstek. Het kabinet kiest voor stevige bevoegdheden aangaande de zelfstandige bestuursorganen, wat makkelijk tot meer administratieve kosten leiden.

Om een goede afweging te maken tussen de opbrengsten en de extra administratieve kosten van beleid is een goede monitoring van de administratieve kosten een sine qua non. Zo kan er niet alleen gestuurd worden op passende zorg, maar ook op passend zorgbeleid.

Literatuur

Berenschot (2019a) Infographic benchmark care 2022. Te vinden op www.berenschot.nl.

Berenschot (2019b) Administratieve belasting langdurige zorg 2019: uitkomsten onderzoek Berenschot. Berenschot Onderzoek, juli.

Bozeman, B. en M.K. Feeney (2015) Rules and red tape: a prism for public administration theory and research. New York: Routledge.

CBS (2021) Zorguitgaven; zorgaanbieders en financiering. Statistiek te vinden op www.cbs.nl.

Coalitieakkoord (2021) Omzien naar elkaar, vooruitkijken naar de toekomst: Coalitieakkoord 2021–2025 – VVD, D66, CDA en ChristenUnie. Te vinden op www.kabinetsformatie2021.nl.

De Argumentenfabriek (2021) Evaluatie programma [Ont]Regel de Zorg. Te vinden op www.argumentenfabriek.nl.

Hagenaars, L.L., N.S. Klazinga, P.P.T. Jeurissen et al. (2018) How and why do countries differ in their governance and financing-related administrative expenditure in health care? An analysis of OECD countries by health care system typology. The International Journal of Health Planning and Management, 33(1), e263–e278.

Hagenaars, L.L., O. van Hilten, N. Klazinga en P.P.T. Jeurissen (2021) Track and trace of administrative costs in the Dutch long-term care system. Journal of Long-Term Care, 1 oktober, 318–328.

Hassel, D. van (2020) Working hours of general practitioners: identifying differences in working hours with data obtained by a real time measurement tool. Proefschrift Radboud Universiteit. Te vinden op www.nivel.nl.

Himmelstein, D., M. Jun, P. Jeurissen et al. (2014) A comparison of hospital administrative costs in eight nations: US costs exceed all others by far. Health Affairs, 33(9), 1586–1594.

IQ Healthcare (2020) International health policy survey 2019: Commonwealth Fund. Nijmegen: IQ Healthcare, maart. Te vinden op www.iqhealthcare.nl.

Jeurissen, P.P.T., N. Klazinga en L. Hagenaars (2021) Complex governance does increase both the real and perceived registration burden: the case of the Netherlands comment on ‘Perceived burden due to registrations for quality monitoring and improvement in hospitals: a mixed methods study’. International Journal of Health Policy and Management, 11(4), 533–535.

Kroneman, M., W. Boerma, M. van den Berg et al. (2016) Netherlands: health system review 2016. Health Systems in Transition, 18(2), 1–240.

Ministerie van VWS (2021) Begroting 2022. Te vinden op www.rijksoverheid.nl.

OESO (2021) OECD Health Statistics 2021. Data te vinden op www.oecd.org.

OESO (2022) Toward an integrated health information system in the Netherlands. Parijs: OECD Publishing.

Sira Consulting (2018) Monitor ervaren regeldruk transparantie medisch specialistische zorg. Sira Consulting Rapport, 24 april.

Stone, D. (2012) Policy paradox: the art of political decision making. New York: W.W. Norton & Company.

Zegers, M., G.L. Veenstra, G. Gerritsen et al. (2020) Perceived burden due to registrations for quality monitoring and improvement in hospitals: a mixed methods study. International Journal of Health Policy and Management, 11(2), 183–196.

Auteurs

Categorieën