De huidige krapte op de arbeidsmarkt en de flinke stijging in de prijzen leiden tot bezorgdheid over de komst van een loon-prijsspiraal. Hierbij resulteert inflatie in hogere looneisen van werknemers en berekenen bedrijven deze hogere lonen door in hun prijzen, wat weer hogere looneisen uitlokt. In hoeverre zien we de inflatieverwachtingen doorwerken in de loongroei?

In het kort

– Door de krapte op de arbeidsmarkt werken inflatieverwachtingen de laatste jaren sterker door in de loongroei.

– Zowel de inflatieverwachtingen als de loongroei geven op dit moment een stijgende lijn te zien.

– Het beteugelen van de inflatieverwachtingen helpt om een loon-prijsspiraal te voorkomen.

De inflatie in het eurogebied is opgelopen tot niveaus die sinds de jaren zeventig en tachtig niet meer zijn voorgekomen. Zo stegen de consumentenprijzen, in juni 2022, met 8,6 procent ten opzichte van het jaar daarvoor. Bovendien is de werkloosheid in het eurogebied in juni gedaald tot 6 procent, zodat de arbeidsmarkt sinds de invoering van de euro nog nooit zo krap is geweest.

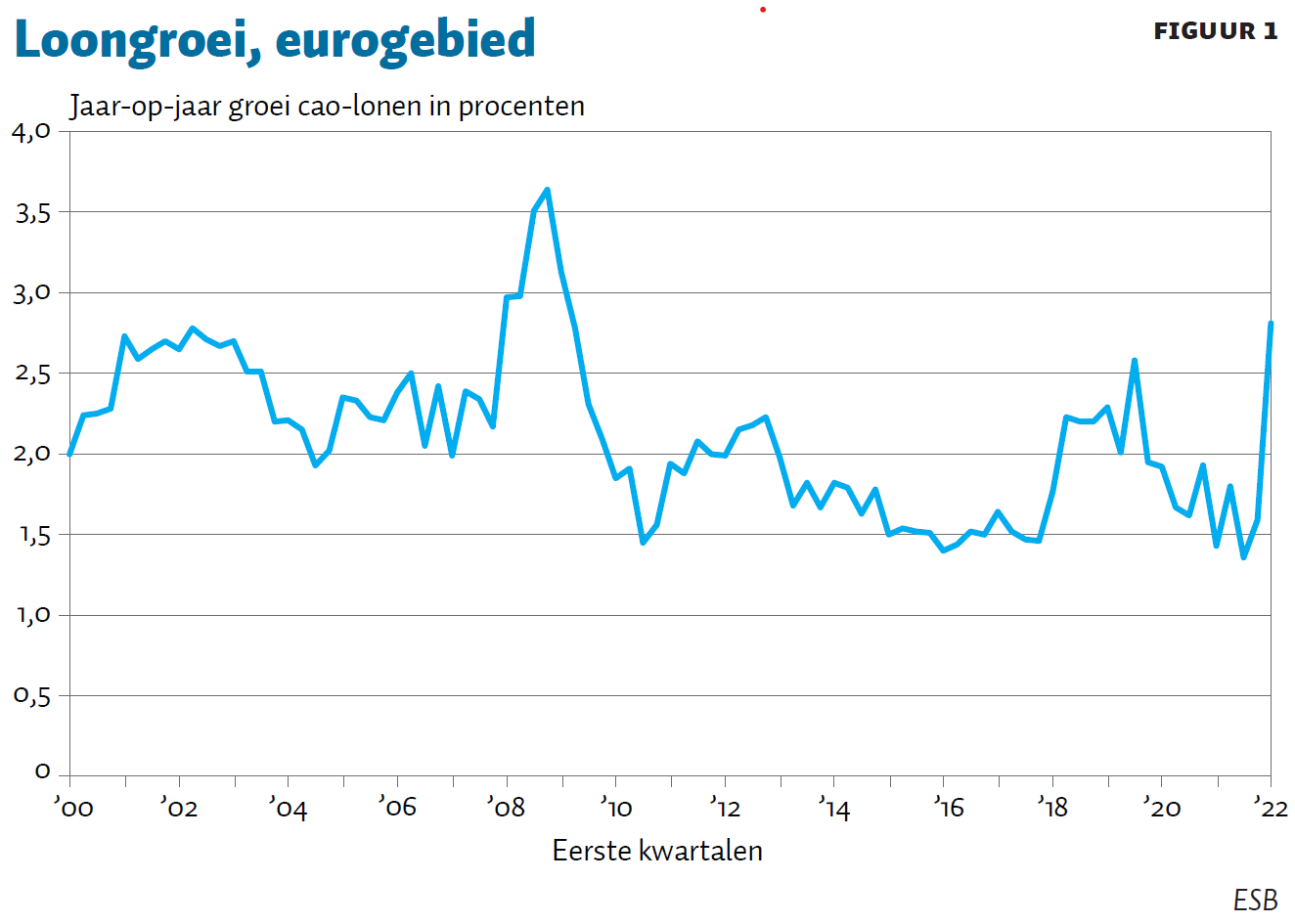

Terwijl de inflatie hoog is, zijn ook de lonen sinds vorig jaar aan een opmars begonnen. In het eerste kwartaal van 2022 stegen de cao-lonen in het eurogebied jaar-op-jaar met 2,8 procent, de grootste stijging sinds 2009 (figuur 1). Of hiermee een piek is bereikt, is niet zeker. Op basis van recent afgesloten cao-akkoorden voorspelt een nieuwe vooruitkijkende loonmaatstaf van de Europese Centrale Bank (ECB) dat de loongroei in 2022 zal uitkomen op 3 procent en in 2023 op 2,5 procent (Lane, 2022). Maar aangezien een groot aantal cao-onderhandelingen nog afgesloten moet worden, kunnen deze cijfers ook hoger uitvallen. Daarnaast wordt er verwacht dat de minimumlonen in 2022 en 2023 in een groot deel van het eurogebied zullen stijgen, wat een opwaarts effect kan hebben op de totale loongroei (Koester en Wittekopf, 2022).

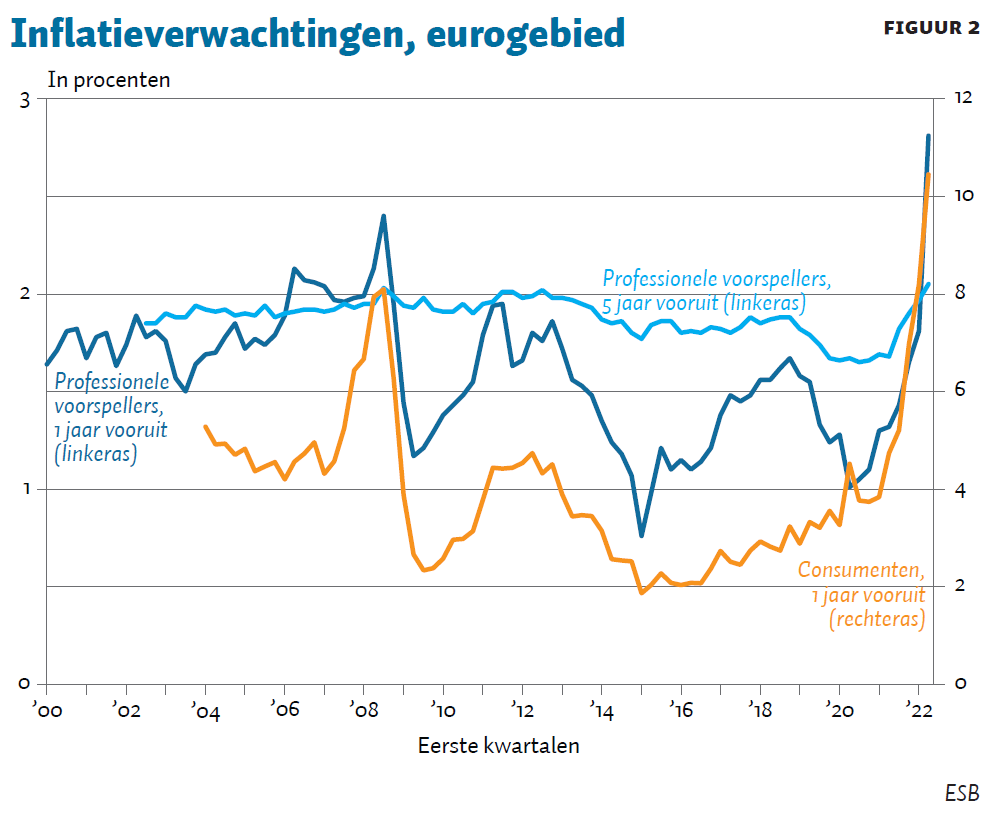

Een verdere toename in de loongroei zou niet verrassend zijn gezien de ontwikkeling van de inflatieverwachtingen voor het eurogebied. Ook deze zijn sinds vorig jaar flink opgelopen (figuur 2). De kortetermijn-inflatieverwachtingen, van één jaar vooruit, zijn het hardst gestegen. Hierbij springen de inflatieverwachtingen van consumenten het meest in het oog – die zijn gestegen van 5,2 procent in 2021 tot wel 10,5 procent in het tweede kwartaal van 2022. Consumenten hebben doorgaans hogere inflatieverwachtingen dan professionele voorspellers, maar ook de professionele inflatieverwachtingen stijgen. Stokman (2022) laat zien dat ook de ‘gevoelsinflatie’ van consumenten is toegenomen, vooral vanwege prijsstijgingen waarmee consumenten vaak te maken hebben, zoals die van voedsel en energie.

Niet alleen kortetermijnverwachtingen, maar ook inflatieverwachtingen op de lange termijn, van vijf jaar of verder vooruit, zijn gestegen, en liggen nu boven het officiële inflatiedoel van twee procent van de Europese Centrale Bank (ECB). Deze ontwikkelingen roepen de vraag op of inflatieverwachtingen van het inflatiedoel ‘ontankerd’ zullen raken (of geraakt zijn), en zich in steeds sterkere mate doorvertalen naar hogere lonen. Mocht dat het geval zijn, dan neemt het risico op een loon-prijsspiraal toe, en zal het voor de ECB een stuk moeilijker zijn om grip te houden op de prijsontwikkeling, en om inflatie terug te brengen naar het inflatiedoel van twee procent. In dit artikel analyseren we daarom in hoeverre de inflatieverwachtingen doorwerken in de lonen.

Contextafhankelijke relatie inflatie en loon

De mate waarin hogere inflatieverwachtingen resulteren in hogere lonen hangt af van zowel conjuncturele als structurele factoren. Zo zullen werknemers eerder hogere lonen eisen wanneer de inflatie relatief hoog en volatiel is dan wanneer deze laag en stabiel is. Daarnaast hebben werknemers een betere positie tijdens loononderhandelingen wanneer de arbeidsmarkt zeer krap is, en er veel bedrijven vanwege arbeidstekorten in hun productie belemmerd zijn.

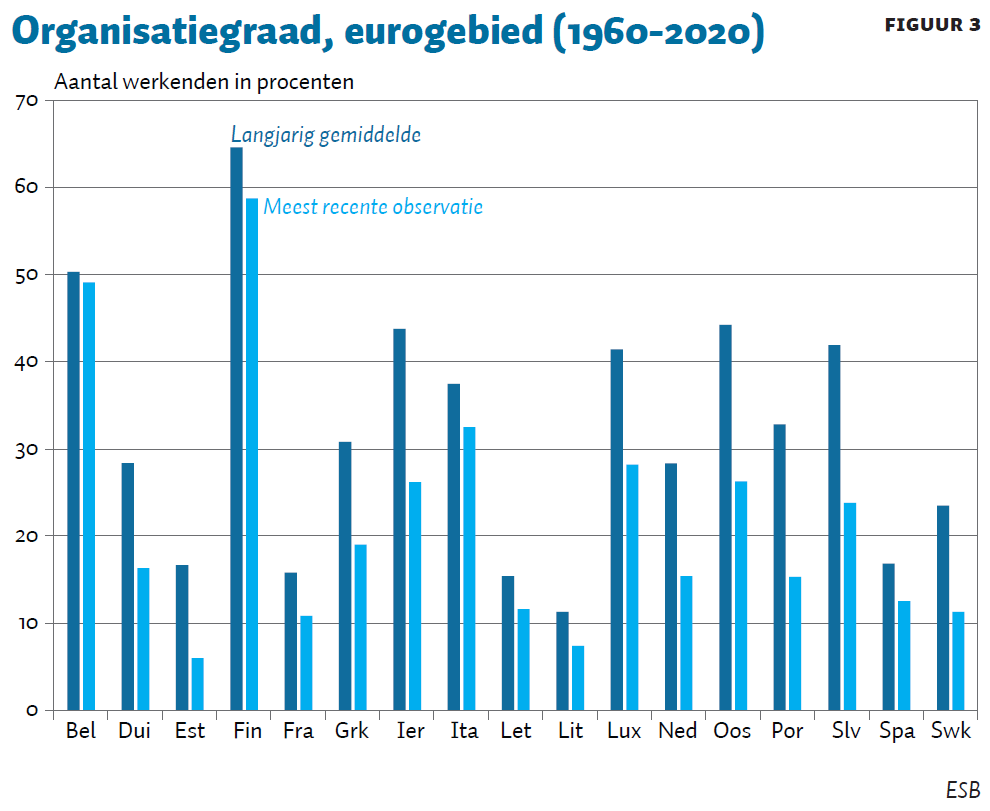

Bij het doorwerken van inflatieverwachtingen in loongroei speelt ook de ‘organisatiegraad’ – het aantal werknemers dat is aangesloten bij een vakbond – een belangrijke rol. Hoe hoger de organisatiegraad, des te sterker de onderhandelingspositie van werknemers. Erken en De Groot (2022) laten met behulp van een empirisch model voor Nederland zien dat, vanwege de daling in de organisatiegraad, het effect van inflatieverwachtingen op de loongroei de afgelopen decennia is afgenomen. Bovendien ligt de organisatiegraad in het eurogebied momenteel een stuk lager dan in voorgaande jaren (figuur 3). Echter, loonsverhogingen in één sector (bijvoorbeeld de publieke sector) kunnen, via de reallocatie van arbeid, ook leiden tot hogere lonen in andere sectoren – zelfs bij een lage organisatiegraad. De doorwerking van inflatie naar loongroei zal ook sterker zijn indien er een groot deel van de lonen geïndexeerd is aan inflatie. In het eurogebied is dit deel gedaald van 24 procent in 2008 tot 16 procent in 2021 (Koester en Grapow, 2021). De mate van loonindexatie (evenals van de organisatiegraad) is echter geen constante, maar mede afhankelijk van economische omstandigheden, en die indexatie kan derhalve toenemen in tijden van hoge en aanhoudende inflatie (Carrillo et al., 2016).

De centrale bank kan, middels het voeren van een effectief en geloofwaardig monetair beleid, de link tussen inflatieverwachtingen en loongroei verzwakken. Hoe meer vertrouwen het publiek heeft in het vermogen van de centrale bank om inflatie in toom te houden, hoe meer verankerd de inflatieverwachtingen zijn en hoe kleiner de noodzaak is voor steeds hogere looneisen (Boissay et al., 2022). Bobeica et al. (2021) laten tevens zien dat een sterkere verankering van inflatieverwachtingen in het officiële inflatiedoel van de centrale bank in de VS heeft geleid tot een zwakker verband tussen arbeidskosten en inflatie.

Toename effect inflatieverwachtingen op loon

Om de impact van inflatieverwachtingen op lonen in het eurogebied te meten, wordt er een Phillipscurve geschat met in de tijd variërende coëfficiënten.

De oorspronkelijke Phillipscurve zoals in Phillips (1958) is een vergelijking die loongroei relateert aan de werkloosheid en een constante, en die kan worden geschat met een lineaire regressie. In lijn met de recente literatuur voegen wij daar een aantal controlevariabelen aan toe, te weten de inflatieverwachtingen, arbeidsproductiviteit en de loongroei uit het vorige kwartaal (Nickel et al., 2019).

Voor de loongroei kiezen wij de jaar-op-jaar-groei van de cao-lonen, omdat deze, ten opzichte van andere loonmaatstaven, minder verstoord zijn geraakt door steunmaatregelen gericht op het in dienst houden van werknemers tijdens de pandemie (zoals de NOW-regeling in Nederland).

Voor inflatieverwachtingen maken we gebruik van de gemiddelde consumentenprijsinflatie van de afgelopen vier kwartalen. Deze reeks is sterk gecorreleerd met de verwachtingen van consumenten één jaar vooruit, maar is voor een langere periode beschikbaar. Het gebruik van andere maatstaven voor inflatieverwachtingen, zoals die in figuur 2, leiden tot kwalitatief vergelijkbare resultaten.

Arbeidsmarktkrapte meten we aan de hand van de werkloosheidsvoet, een van de meest gebruikelijke maatstaven voor arbeidsmarktkrapte. Andere veelgebruikte maatstaven voor arbeidsmarktkrapte zorgen wederom voor vergelijkbare resultaten.

Arbeidsproductiviteit, tot slot, wordt gemeten aan de hand van de jaar-op-jaar-groei van de ratio van het bruto binnenlands product tot het aantal werkenden.

Het model wordt geschat voor het eurogebied over de periode 1995K1–2022K1. Hiervoor gebruiken wij bayesiaanse schattingsmethoden en een trainingssample van vijf jaar, om de priors van de parameters te bepalen.

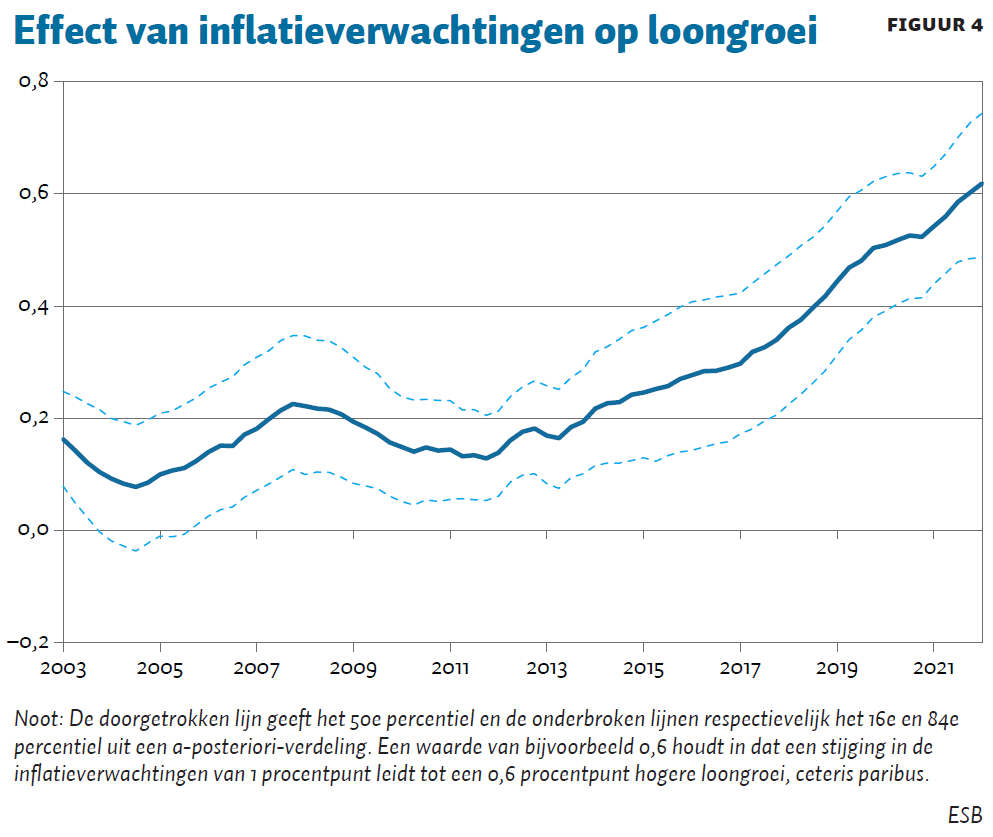

Onze schattingen tonen aan dat het effect van inflatieverwachtingen op loongroei positief en significant is, en in de afgelopen jaren is toegenomen (figuur 4). Tijdens de financiële crisis van 2008 – toen zowel de loongroei als de inflatie op een dieptepunt afstevende, en de werkloosheid flink opliep – is er een afzwakking te zien in de relatie tussen inflatieverwachtingen en loongroei. Deze observatie is consistent met het idee dat inflatieverwachtingen een minder grote rol spelen bij loononderhandelingen in tijden van een (aanhoudend) lage inflatie. Ook zullen werknemers zich over het algemeen, in tijden van hoge (en stijgende) werkloosheid, meer bekommeren om baanzekerheid dan om loonstijgingen, ongeacht hun inflatieverwachtingen. Toen het economisch herstel in 2013 intrad en de werkloosheid begon te dalen, nam het belang van inflatieverwachtingen in de loondynamiek toe. Deze tendens bleef aanhouden, ook tijdens de coronajaren, toen er sprake was van een relatief grote onzekerheid.

Implicaties voor beleid

Stevent het eurogebied dan nu af op een loon-prijsspiraal? Hoewel onze resultaten hier geen direct antwoord op kunnen geven, wijzen ze er wel op dat één determinant van de spiraal – de doorwerking van inflatieverwachtingen naar loongroei – significant aanwezig is, en in de afgelopen jaren alsmaar sterker is geworden. En indien de arbeidsmarkt verder verkrapt en de hoge inflatie blijft aanhouden, is het aannemelijk dat de impact van inflatieverwachtingen op de loondynamiek nóg groter wordt. Ook het feit dat zelfs de langetermijn-inflatieverwachtingen – die eigenlijk strak verankerd zouden moeten zijn aan het inflatiedoel van de ECB – recentelijk zijn gestegen, vergroot het risico op een verdere acceleratie van de loongroei. Voor beleidsmakers, zowel binnen de centrale bank als de overheid, is het daarom van groot belang om inflatieverwachtingen snel te beteugelen. Met de recente renteverhoging van de ECB is er een belangrijke eerste stap gezet. Daarnaast zal de ECB helder moeten blijven communiceren over hoe ze haar monetaire beleid wil inzetten om de inflatiedruk tegen te gaan.

Literatuur

Bobeica, E., M. Ciccarelli en I. Vansteenkiste (2021) The changing link between labor cost and price inflation in the United States. ECB Working Paper, 2583.

Boissay, F., F. De Fiore, D. Igan et al. (2022) Are major advanced economies on the verge of a wage-price spiral? BIS Bulletin, 53.

Carrillo, J.A., G. Peersman en J. Wauters (2017) Endogenous wage indexation and aggregate shocks. BIS Working Paper, 604.

Erken, H. en E. de Groot, E. (2022) Hoge inflatie leidt niet tot sterke loon-prijsspiraal. ESB, 107(4805), 14–17.

Koester, G. en H. Grapow (2021) The prevalence of private sector wage indexation in the euro area and its potential role for the impact of inflation on wages. ECB Economic Bulletin, 7/2021.

Koester, G. en D. Wittekopf (2022) Minimum wages and their role for euro area wage growth. ECB Economic Bulletin, 3/2022.

Lane, P.R. (2022) The euro area outlook: some analytical considerations. Presentatie bij Bruegel. 5 mei, Brussel. Te vinden op www.ecb.europa.eu.

Nickel, C., E. Bobeica, G. Koester et al. (2019) Understanding low wage growth in the euro area and European countries. ECB Occasional Paper, 232.

Phillips, A.W. (1958) The relation between unemployment and the rate of change of money wage rates in the United Kingdom, 1861–1957. Economica, 25(100), 283–299.

Stokman, A. (2022) Aanwakkerende gevoelsinflatie remt consumptiegroei in Europa. ESB, 107(4805), 21–23.

Auteurs

Categorieën