In onderzoek naar prijsvorming op de Nederlandse huizenmarkt was tot nu geen aandacht voor de rol van het sentiment in de mediaberichtgeving over de huizenmarkt. Tegelijkertijd blijkt uit studies over buitenlandse huizenmarkten dat een dergelijk sentiment het gedrag van huizenkopers kan voorspellen. Gelden deze bevindingen ook voor Nederland?

In het kort

– Het sentiment in de mediaberichtgeving over de huizenmarkt is een indicator voor toekomstige prijzen en transactievolumes.

– Dit is een robuust effect dat geldt voor zowel kranten als online-media, maar het impliceert geen causaliteit.

– Het effect van sentiment verschilt per prijssegment, waarbij het effect het grootste is in het laagste huizenprijssegment.

Vanwege het belang van de huizenmarkt voor de Nederlandse economie is het relevant om te weten hoe huizenprijzen tot stand komen. De goed draaiende huizenmarkt is immers een grote aanjager van de huidige hoogconjunctuur (Prins, 2018). Verder is de structuur van de Nederlandse huizenmarkt een van de redenen waarom de afgelopen recessie in Nederland langer duurde en dieper was dan in veel andere landen (Groenewegen, 2016).

Uit eerder onderzoek blijkt dat de huizenprijsontwikkeling in Nederland deels valt te verklaren met de rentevoet, het besteedbaar inkomen van huishoudens en het werkloosheidspercentage (Galati et al., 2011; Kranendonk en Verbruggen, 2008; Verbruggen et al., 2005; De Wit et al., 2013). Maar sentimentsfactoren komen in deze studies niet aan bod, terwijl ze wel degelijk een rol spelen in de prijsvorming op (financiële) markten. Zo vond Tetlock (2007) dat de mate waarin een toonaangevende column in The Wall Street Journal in de periode 1984–1999 pessimistisch berichtte over de Dow Jones Index, een voorlopende indicator was voor het aandelenrendement, los van de onderliggende waarde van deze aandelen.

Sentimentsfactoren spelen ook een rol op de huizenmarkt. Walker (2014) en Soo (2013) vinden in hun onderzoek naar de huizenmarkt in respectievelijk het Verenigd Koninkrijk en de Verenigde Staten dat sentiment een indicator is voor de huizenmarktdynamiek. Zij maken gebruik van contentanalysesoftware om het sentiment van de berichtgeving van kranten uit te drukken in een kwantitatieve score. De vraag is of met deze methode ook voor de Nederlandse huizenmarkt een verband tussen het sentiment van mediaberichtgeving en huizenprijzen is vast te stellen.

Data en methode

Het effect van mediaberichtgeving op de huizenprijs kunnen we onderzoeken met een traditioneel huizenprijsmodel, overeenkomstig met Walker (2014), waarin ook twee mediavariabelen zijn opgenomen: het sentiment in nieuwsartikelen over de huizenmarkt en het aantal artikelen over de huizenmarkt in een bepaalde periode:

\(y_{t}=\alpha_{0} + \beta_{1}y_{t-1}+\delta_{1}\Delta x_{t} + \mu_{t}\)

In dit vectorautoregressieve model (VAR) is \(y_{t}\) een vector van endogene variabelen: \(y_{t}\) = \(\Delta log huizenprijs_{t}\) , \(\Delta log aantal transacties_{t}\) , \(\Delta log aantal artikelen_{t}\) , \(log sentiment_{t}\). Deze variabelen worden bepaald door hun eigen voorgaande data (lags) en een vector van fundamentele variabelen, \(x_{t}\), die bestaat uit de log van besteedbaar inkomen per huishouden, de rentevoet, het werkloosheidspercentage en de log van bouwkosten. De ∆ log van elke variabele staat ongeveer gelijk aan een procentuele verandering van die variabele. De definities en bronnen van deze variabelen zijn te vinden in de bijlage (zie de online versie van dit artikel).

Dit model schatten we over een periode van tien jaar (2007–2017) met data op maandbasis, waarbij variabelen die alleen per kwartaal beschikbaar zijn, via interpolatie op maandbasis zijn gebracht. Door de analyse ook uit te voeren voor verschillende huizenprijssegmenten, kunnen we inzichtelijk maken of verschillende inkomensgroepen vatbaarder zijn voor beïnvloeding door de media. Zo bezitten lagere inkomensgroepen over het algemeen minder financiële kennis en zijn hierdoor mogelijk gemakkelijker te beïnvloeden (Lusardi en Mitchell, 2007).

De variabele aantal artikelen is bepaald door in de database LexisNexis te zoeken naar artikelen uit traditionele kranten die zijn getagd met ‘Housing market’. Dit leverde in totaal 2.970 artikelen op die in de periode tussen juli 2007 en december 2017 zijn gepubliceerd in De Telegraaf, Algemeen Dagblad, de Volkskrant, NRC Handelsblad, Trouw, NRC.Next, Het Financieele Dagblad, Metro en Reformatorisch dagblad.

De variabele sentiment is bepaald met de software Linguistic Inquiry and Word Count (LIWC) die telt hoe vaak in het artikel woorden voorkomen die in vooraf gedefinieerde positieve en negatieve lijsten staan. Per artikel is dit aantal woorden afgezet tegen het totale aantal woorden en genormaliseerd om een sentimentsscore per artikel tussen 0 (negatief sentiment) en 100 (positief sentiment) te krijgen. De maandelijkse sentimentsscore is vervolgens het ongewogen gemiddelde van de artikelscores in die maand.

Een veelvoorkomend probleem bij dergelijke analyses is dat deze lijsten zijn gebaseerd op psychosociale taxonomieën die niet goed werken in een financiële context (Loughran en McDonald, 2011). Zo is belasting niet altijd negatief in een financiële context en moet er bijvoorbeeld ook worden gekeken of het om een stijging of daling gaat. Om dit probleem te omzeilen hebben we deze lijsten handmatig aangepast met behulp van door Harvard University gepubliceerde woordenlijsten. Deze woordenlijsten bevatten woorden die stijgingen en dalingen aangeven en passen beter bij de context van de huizenmarkt dan de onaangepaste LIWC-lijsten.

Resultaten

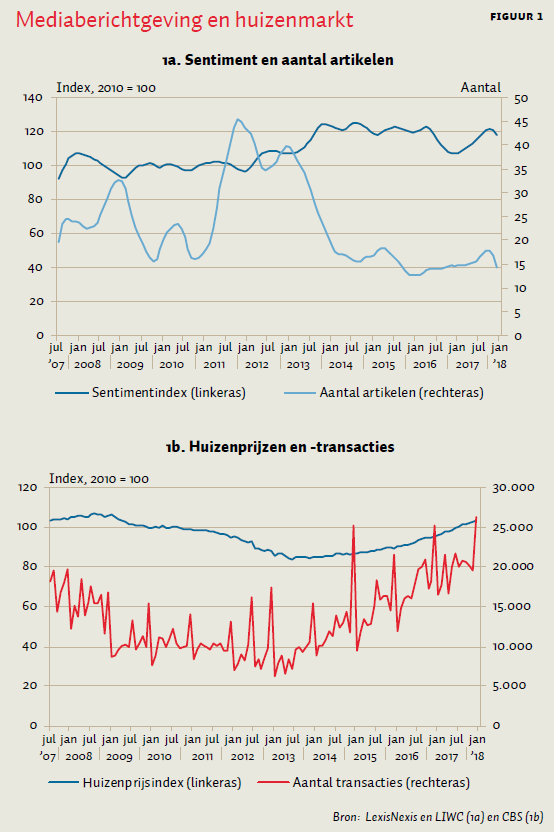

De sentimentsscore loopt voor op de huizenprijsindex en het aantal transacties (figuur 1). In figuur 1a loopt deze score vanaf eind 2012 al op, terwijl uit figuur 1b blijkt dat de huizenprijzen pas eind 2013 aan hun opmars beginnen. Ook het aantal transacties komt pas na de toename in de sentimentsindex op gang. Het aantal artikelen over de huizenmarkt in het bovenste paneel laat op het eerste gezicht geen relatie zien met de huizenmarktvariabelen.

De schattingsresultaten van het VAR-model zijn voor wat betreft de fundamentele variabelen veelal in overeenstemming met de bestaande literatuur. In lijn met Verbruggen et al. (2005) en Kranendonk en Verbruggen (2008) is het effect van het beschikbare inkomen per huishouden op huizenprijzen positief. En net als in De Wit et al. (2013) en Galati et al. (2011) is er een negatief verband tussen werkloosheid en huizenprijzen. Verder is de geschatte coëfficiënt op de rentevoet positief. Dit komt niet overeen met de verwachting dat een daling van de rentevoet negatief samenhangt met huizenprijzen. Onze bevinding hier zou het resultaat kunnen zijn van de opmerkelijke periode waarin het onderzoek plaatsvond, namelijk toen de rente een per saldo dalende trend liet zien.

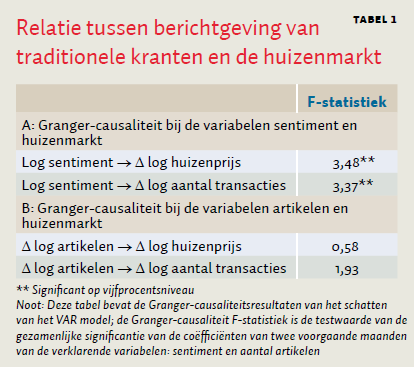

Uit de Granger-causaliteitsstatistiek blijkt dat het effect van de sentimentsvariabele naar de prijzen loopt en niet andersom (tabel 1). Hiervoor is de voorspellende waarde van twee voorafgaande periodes getest op gezamenlijke significantie. Er is ook een effect van het sentiment op het aantal transacties: sentiment is dus ook een indicator voor het toekomstige aantal transacties. De andere mediavariabele, het aantal gepubliceerde artikelen, is op basis van de Granger-statistiek geen voorlopende indicator van de twee huizenmarktvariabelen (Granger, 1969).

Gevoeligheidsanalyses tonen aan dat de resultaten robuust zijn. Het toevoegen van een weging naar de oplage van de krant heeft geen invloed op de resultaten. Verder toont een herhaling van de analyse met 1.250 artikelen die tussen december 2008 en december 2017 op de website nu.nl zijn gepubliceerd overeenkomstige resultaten.

Invloed sentiment per Prijssegment

Nu is vastgesteld dat er een verband bestaat tussen berichtgeving in de media en de Nederlandse huizenmarkt, zoomen we iets verder in op inkomensgroepen. De literatuur over de invloed van mediaberichtgeving op financiële keuzes door huishoudens laat immers zien dat vooral lage inkomensgroepen gevoelig zijn. Zij beschikken vaak over minder financiële kennis en zijn hierdoor mogelijk gemakkelijker te beïnvloeden (Lusardi en Mitchell, 2007).

Op basis van gedetailleerde gegevens over transactieprijzen en karakteristieken van woningen (NVM) valt deze stelling te testen. Drie prijsindices van woningen (laag segment, middensegment en hoog segment) zijn hierin een benadering van de verschillende inkomensgroepen, want granulaire inkomensdata die kunnen worden gekoppeld aan huizenprijzen zijn niet beschikbaar.

Uit aparte regressies met deze prijsindices als afhankelijke variabelen in het VAR-model blijkt dat de sentimentsscore geen statistisch significant effect heeft op huizenprijzen in het hoogste prijssegment, maar wel op het lage en middensegment. Dit is mogelijk een aanwijzing dat lagere inkomens vatbaarder zijn voor mediaberichtgeving als het gaat om huizenprijzen. Een kanttekening hierbij is dat deze segmenten geen perfecte vertegenwoordigers zijn van inkomen, aangezien hoogopgeleide mensen ook goedkope woningen kunnen bewonen.

Conclusie

Een VAR-analyse toont aan dat, naast de gebruikelijke variabelen zoals rente en inkomen, het sentiment over de huizenmarkt in mediaberichtgeving ook toekomstige prijzen en transacties op de Nederlandse huizenmarkt helpt verklaren. Dit resultaat betekent overigens nog geen causaliteit. De Granger-causaliteitsstatistiek toont slechts de voorspellende waarde van het sentiment in mediaberichtgeving, waardoor de variabele sentiment gezien moet worden als een indicator.

Dat de invloed van berichtgeving verschilt per prijssegment, en daarmee mogelijk per inkomensgroep, suggereert tevens dat het effect niet eenduidig is, maar mogelijk sterker is voor lagere inkomensklassen. Verder onderzoek met gedetailleerde inkomensdata kan hierover meer uitsluitsel geven.

Literatuur

Galati, G., F. Teppa en R. Alessie (2011) Macro and micro drivers of house price dynamics: an application to Dutch data. DNB Working Paper, 288.

Granger, C.W.J. (1969) Investigating causal relations by econometric models and cross-spectral methods. Econometrica, 37(3), 424–438.

Groenewegen, J. (2016) Rutte II brengt begroting op orde; nu tijd om vooruit te kijken, 20 september. Publicatie te vinden op economie.rabobank.com.

Kranendonk, H. en J. Verbruggen (2008) Are houses overvalued in the Netherlands? CPB Memorandum, 200.

Loughran, T. en B. McDonald (2011) When is a liability not a liability? Textual analysis, dictionaries, and 10-Ks. The Journal of Finance, 66(1), 35–65.

Lusardi, A. en O.S. Mitchell (2007) Baby boomer retirement security: the roles of planning, financial literacy, and housing wealth. Journal of Monetary Economics, 54(1), 205–224.

Prins, C. (2018) Nederlandse economie groeit nog steeds, maar wel iets minder hard, 19 juni. Economisch Kwartaalbericht te vinden op economie.rabobank.com.

Soo, C.K. (2013) Quantifying animal spirits: news media and sentiment in the housing market. Ross School of Business Working Paper, 1200.

Tetlock, P. (2007) Giving content to investor sentiment: the role of media in the stock market. The Journal of Finance, 62(3), 1139–1168.

Verbruggen, J., H. Kranendonk, M. van Leuvensteijn en M. Toet (2005) Welke factoren bepalen de ontwikkeling van de huizenprijs in Nederland? CPB Document, 81.

Walker, C.B. (2014) Housing booms and media coverage. Applied Economics, 46(32), 3954–3967.

Wit, E.R. de, P. Englund en M.K. Francke (2013) Price and transaction volume in the Dutch housing market. Regional Science and Urban Economics, 43(2), 220–241.

Auteurs

Categorieën