Niet alleen energieprijzen maar ook huizenprijzen zijn het afgelopen jaar sterk gestegen in Europa. Zijn de inflatieverwachtingen van consumenten hier gevoelig voor?

In het kort

– De huizenprijs maakt geen deel uit van de consumentenprijsindex, maar blijkt wel de inflatieverwachtingen te beïnvloeden.

– Door de stijgende huizenprijzen steeg het aandeel consumenten dat inflatie verwachtte in 2021 elk kwartaal met twee procentpunten.

In 2021 liep in het eurogebied het percentage consumenten dat een hogere inflatie verwacht fors op van vijftien tot bijna veertig procent, zo blijkt uit de EU-consumentenenquête. Dergelijke verwachtingsschokken kunnen leiden tot flinke verliezen aan consumentenvertrouwen, en kunnen op macroniveau de reële particuliere consumptiegroei afremmen (Stokman, 2022).

Welke productprijzen spelen onderliggend een rol bij de sterk opgelopen gevoelsinflatie? En zijn er ook nog andere prijzen van betekenis? Recente studies van de Ierse centrale bank (Zekaite, 2020) en de Japanse centrale bank (Takahashi en Tamanyu, 2022) suggereren dat, naast prijsstijgingen van consumptiegoederen, ook huizenprijsstijgingen bijdragen aan de totstandkoming van de ervaren inflatie. De huizenprijsstijgingen maken echter geen deel uit van de consumentenprijsindex. De eigen woning wordt in de nationale rekeningen namelijk gezien als een vermogenscomponent (voor een bespreking, zie Kazemier en Walschots (2021)). Wel heeft de Europese Centrale Bank recentelijk in het kader van de Strategy Review Eurostat verzocht om de geharmoniseerde consumptieprijsindex (HICP) uit te breiden met de kosten voor het gebruik van de eigen woning (owner-occupied housing).

Hoeveel invloed hebben huizenprijsstijgingen op de inflatieverwachtingen van huishoudens? Om deze vraag te beantwoorden, maak ik gebruik van Europese data over de inflatieverwachtingen uit de consumentenenquête en de prijsniveaus van zowel de verschillende productcategorieën als van huizen over de periode 2004–2021.

Voor de inflatieverwachtingen is er een kwalitatieve maatstaf gebruikt uit de EU-consumentenenquête, waarin respondenten de vraag krijgen voorgelegd of zij verwachten dat (a) de prijzen de komende twaalf maanden sterker zullen gaan stijgen, (b) in hetzelfde tempo of (c) in een lager tempo, (d) gelijk zullen blijven, (e) zullen dalen, of (f) men het niet weet. De overall index is het verschil tussen positieve en negatieve beantwoording, als percentage van het totale aantal antwoorden.

Effect op inflatieverwachtingen

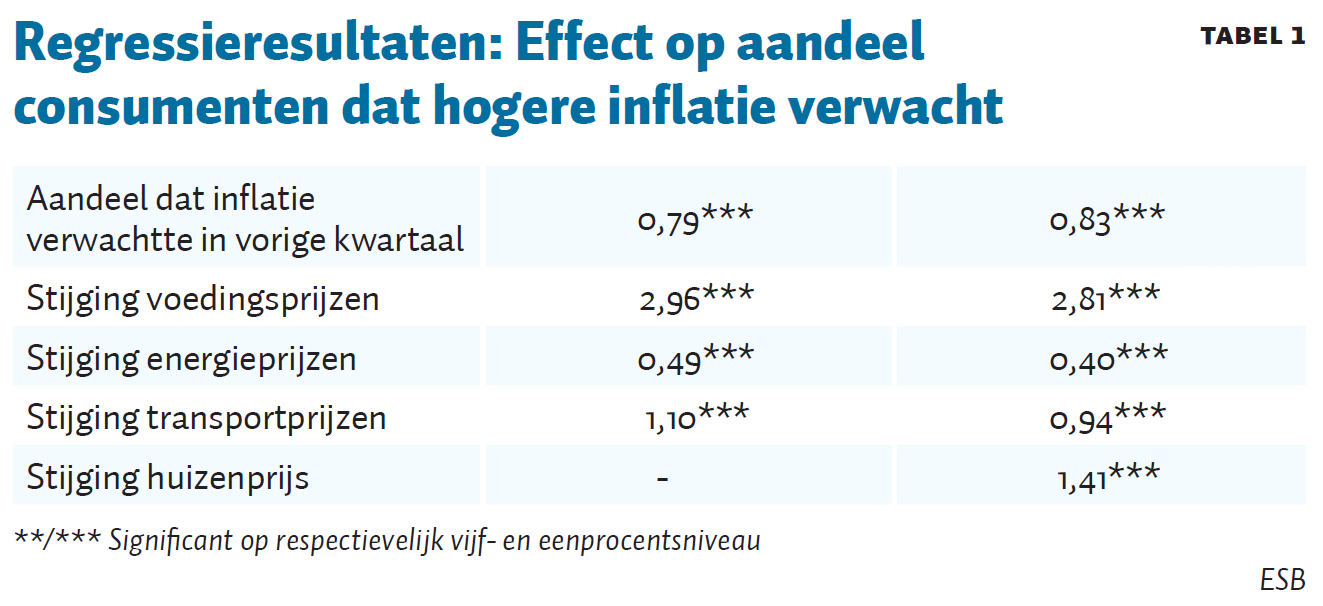

Met behulp van een regressieanalyse schat ik de invloed van elke productcategorie en van huizen op het percentage consumenten dat per saldo een hogere inflatie verwacht. Via de general-to-specific-benadering beperk ik het uiteindelijke regressiemodel tot significante verklarende variabelen.

Ten eerste blijkt de inflatieverwachting van het vorige kwartaal een hoge voorspellende kracht te hebben voor de inflatieverwachting van het daaropvolgende kwartaal (tabel 1, eerste kolom). Dit duidt erop dat huishoudens in het eurogebied hun inflatieverwachtingen doorgaans heel geleidelijk aanpassen.

Verder blijken drie van de elf productcategorieën een significant effect te hebben op de inflatieverwachtingen, te weten voedingsmiddelen (exclusief alcohol en tabak), energie en transport.

Daarnaast blijkt ook de huizenprijs significant. Toevoeging van de huizenprijsstijging laat de coëfficiënten voor de productcategorieën praktisch ongemoeid (tabel 1, tweede kolom). Met andere woorden, huizenprijzen leveren een onafhankelijke bijdrage. Volgens de Chow-breakpoint-testen zijn deze coëfficiënten stabiel over de tijd.

Als de prijsniveaus voor de drie productcategorieën en huizen met eenzelfde percentage zouden stijgen, dan hebben voedingsprijzen met een geschatte coëfficiënt van 2,81 relatief de grootste directe invloed op inflatieverwachtingen. Energieprijzen, met een geschatte coëfficiënt van 0,40, hebben de kleinste invloed. Maar omdat de variatie in energieprijzen in de praktijk het grootst is, kan de bijdrage van energieprijzen in absolute zin toch aanzienlijk zijn. De invloed van huizenprijzen, met een coëfficiënt van 1,41, zit daartussenin.

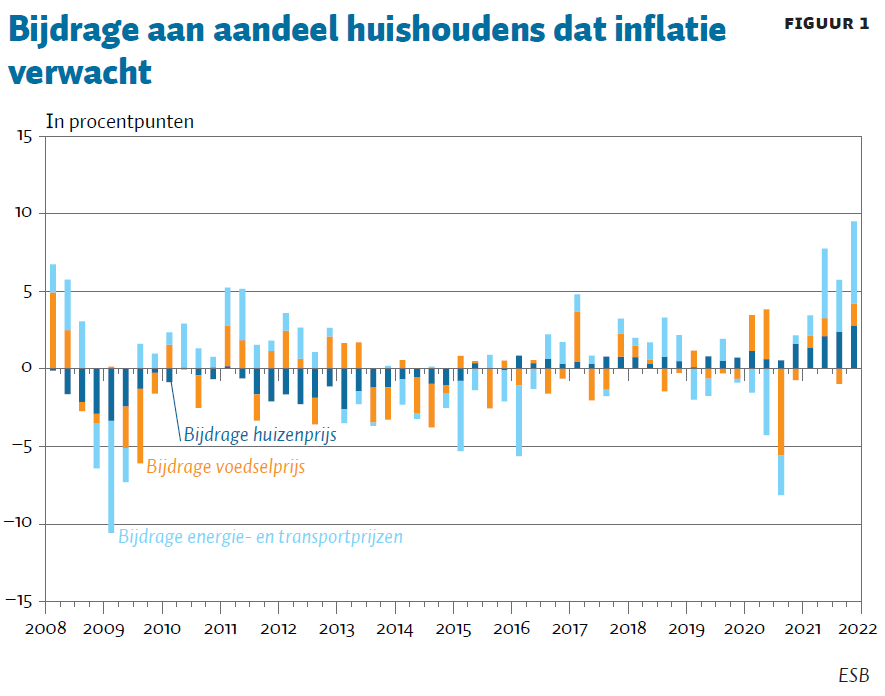

Bijdrage huizenprijs in 2021 aanzienlijk

Figuur 1 brengt in beeld welke directe bijdragen de vier determinanten in een gegeven kwartaal leveren aan het aandeel van huishoudens dat inflatie verwacht. Zo hebben in 2008 en 2009 de huizenprijsdalingen tot zeer aanzienlijke neerwaartse bijstellingen van dit aandeel geleid, en ook in de jaren daarop nog. Pas in 2015 kwam hieraan een einde.

In 2021 stuwden in de eerste plaats de energieprijzen de inflatieverwachtingen op, maar hebben ook de sterke huizenprijsstijgingen daar in toenemende mate aan bijgedragen – van gemiddeld één procentpunt per kwartaal in 2020, tot het dubbele in 2021. Bij elkaar genomen waren de vier factoren het afgelopen jaar goed voor een gemiddelde stijging van het percentage huishoudens dat inflatie verwacht met zo’n vijf procentpunt per kwartaal.

Conclusie

Huizenprijsstijgingen maken geen deel uit van de officiële inflatiecijfers, maar blijken volgens mijn schattingen de inflatieverwachtingen van huishoudens wel degelijk te voeden. Net als prijsstijgingen voor energie en voedingsmiddelen worden huizenprijsstijgingen – zo lijkt het – door de populatie als geheel als geldontwaarding ervaren. Voor deelpopulaties zoals de woningbezitters – voor wie huizenprijsstijgingen ook vermogensaanwas betekenen – zou dit anders kunnen liggen.

We zagen eerder dat inflatiepercepties doorwerken in het consumentenvertrouwen en de bestedingen van huishoudens. Beleidsmakers doen er daarom goed aan om bij de beschouwing van inflatieverwachtingen ook naar huizenprijzen te kijken. Het plan van de ECB om owner-occupied housing mee te nemen in de consumentenprijsindex past in dit plaatje.

Literatuur

Kazemier, B. en J. Walschots (2021) Waarom huizenprijzen niet in de inflatie thuishoren. ESB, 106(4801), 424–427.

Stokman, A. (2022) Aanwakkerende gevoelsinflatie remt consumptiegroei in Europa. ESB, 107(4805), 21–23.

Takahashi, Y. en Y. Tamanyu (2022) Households’ perceived inflation and CPI inflation: the case of Japan. Bank of Japan, Working Paper, 22-E-1.

Zekaite, Z. (2020) What drives consumers’ inflation perceptions in the euro area? Central Bank of Ireland, Economic Letter, 2020-6.

Auteur

Categorieën