De negatieve rentes op staatsobligaties voor alle looptijden hebben mogelijk verstrekkende macro-economische gevolgen. De houdbaarheidssommen en begrotingsregels verliezen hun economische betekenis. De Nederlandse economie kan dynamisch inefficiënt zijn geworden. Het aandeel kapitaalgedekte pensioenen is mogelijk te groot geworden.

In het kort

– De negatieve overheidsrentes voor alle looptijden vereisen herijking van het macro-economische beleid en het begrotingsbeleid.

– Het houdbaarheidstekort en de begrotingsregels verliezen hun economische betekenis.

– Nederland moet minder sparen, meer investeren en kapitaaldekking in de pensioenopbouw verminderen.

Vorige week werden de rentes op Nederlandse staatsobligaties voor het eerst in de geschiedenis voor alle looptijden negatief. De rente op 2-jaars staatsleningen is –0,85 procent, op 10-jaars leningen –0,47 procent en op 30-jaars leningen –0,17 procent (15 augustus). De rente op Nederlandse staatsobligaties is in 500 jaar niet zo laag geweest, sinds de overheid begon met uitgeven van staatsobligaties. Ook zijn de rentelasten met 0,7 procent van het bbp nooit lager geweest in de 200 jaar waarvoor zulke data beschikbaar zijn.

Deze blog analyseert de oorzaken van de lage rente en bespreekt de gevolgen voor de houdbaarheid van de overheidsfinanciën, de dynamische efficiëntie van de Nederlandse economie, de pensioenen en de begrotingsregels.

Oorzaken lage rente

Alom wordt over de lage rente geklaagd. Spaarders zouden worden gestraft. Banken komen in de problemen, onder meer omdat ze geen negatieve rentes over spaargeld willen rekenen. Daarnaast zijn de gemiddelde dekkingsgraden bij de pensioenfondsen door de lage rente inmiddels ruim onder de 100 procent gezakt waardoor kortingen op de pensioenen en op de pensioenopbouw van werkenden onvermijdelijk zijn geworden, ondanks het net gesloten pensioenakkoord.

Vaak wordt met een beschuldigende vinger naar de ECB gewezen, grotendeels ten onrechte. Vermoedelijk heeft het opkoopprogramma een klein neerwaarts effect op de rente gehad, in de orde van enige tienden van procenten op 10-jaars staatsobligaties. Maar zelfs daarvoor ontbreekt hard econometrisch bewijs (Elbourne en Ji, 2019).

Veel belangrijker is dat de rente op Nederlandse staatsleningen al zo’n jaar of 40 daalt en niet pas sinds de Grote Recessie of het opkoopbeleid van de ECB. Zie figuur 1. De rente is een marktprijs op de kapitaalmarkt. Een negatieve rente geeft aan dat veel mensen willen sparen en weinig mensen willen lenen om te investeren.

De rente daalt al decennia om een aantal belangrijke structurele redenen (Summers, 2015). Door de vergrijzing nemen wereldwijd de besparingen toe. Tegelijkertijd stijgt ook de wereldwijde inkomens- en vermogensongelijkheid. Dat drijft de besparingen op omdat rijke mensen relatief meer sparen dan arme. Door voortschrijdende technologische ontwikkelingen worden investeringen relatief goedkoper. Moderne economieën draaien meer op ICT dan op machines en gebouwen. Daardoor wordt een kleiner beroep gedaan op de kapitaalmarkt om investeringen te financieren.

De vraag naar risicovrije beleggingen is bovendien groot en het aanbod gering (Caballero en Farhi, 2018). In de westerse wereld dringen overheden hun staatsschulden terug. Daarnaast worden veel beleggingen – zoals schulden van sommige overheden en verpakte hypotheken – sinds de Grote Recessie (terecht) niet meer als risicovrij beschouwd. Tegelijkertijd zijn banken, verzekeraars en pensioenfondsen gebonden aan strengere toezichtregels. Daardoor is de vraag naar risicovrije beleggingen veel groter geworden. Bij een kleiner aanbod van en een grotere vraag naar risicovrije beleggingen, daalt de rente op overheidsobligaties. De keerzijde hiervan is de jacht op financieel rendement in aandelen en onroerend goed.

Houdbaarheidsommen verliezen betekenis

Het begrotingsbeleid staat nog altijd in het teken van de nationale boekhouding. Den Haag slaat zich op de borst met begrotingsoverschotten. Maar het aflossen van de staatsschuld kost juist geld bij een negatieve rente.

Het CPB draagt bij aan verkeerd begrotingsbeleid door misleidende houdbaarheidscijfers te presenteren. De houdbaarheidssommen worden gemaakt met een reële discontovoet van 3 procent. Dat is veel te hoog.

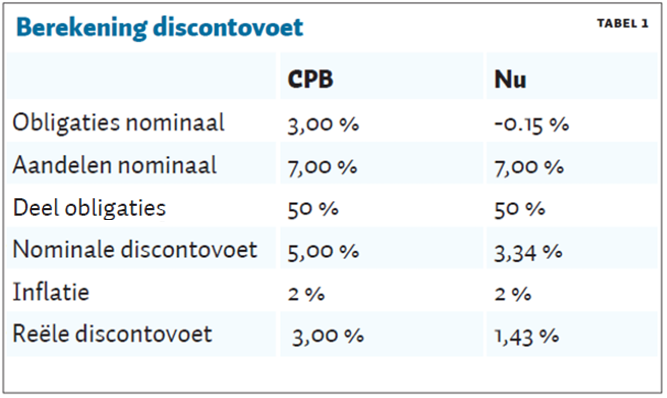

Die discontovoet is de rekenrente voor de Nederlandse economie. Deze wordt bepaald door de risicovrije rente (als vergoeding voor het uitstellen van consumptie) plus een risicopremie (als vergoeding voor het dragen van financieel risico). De reële, voor inflatie gecorrigeerde discontovoet van 3 procent is bepaald op basis van de nominale rente op staatsobligaties (3 procent), het nominale rendement op aandelen (7 procent), een portefeuille van 50 procent obligaties en 50 procent aandelen en een inflatie van 2 procent, zie ook Van der Horst et al. (2010) en Smid et al. (2014).

Nu de rente op staatsleningen geen 3 procent maar maximaal -0,17 procent (bij 30-jarige leningen) bedraagt, is deze reële discontovoet veel te hoog. De risicopremies op aandelen voor Nederland zijn min of meer gelijk gebleven sinds 2008 en zijn momenteel ongeveer 7 procent (Market-Risk-Premia.com, 2019). Bij dezelfde portefeuille, inflatie en aandelenrendementen is de reële discontovoet dan niet 3 procent, maar ten hoogste 1,5 procent. Zie ook tabel 1. De discontovoet is dan door de lagere rente gedaald tot onder de 1,5 procent.

De houdbaarheidssommen verliezen iedere economische betekenis als de discontovoet kleiner wordt dan de structurele groeivoet van de economie, die volgens Smid et al. (2014) 1,5 procent is. De overheidsfinanciën zijn dan volledig houdbaar.

Uiteraard zijn deze schattingen met grote onzekerheden omgeven. Het is daarom niet met grote zekerheid te zeggen dat de discontovoet daadwerkelijk onder de groeivoet van de economie is komen te liggen. Het belangrijke punt blijft echter staan, namelijk dat de veel lagere rentes op staatsleningen de discontovoet aanzienlijk hebben verlaagd en dat dit zeer grote consequenties kan hebben voor het macro-economische beleid. Die consequenties moeten worden doordacht.

Is de Nederlandse economie dynamisch inefficiënt?

Nederland moet zich serieus zorgen maken dat de economie dynamisch inefficiënt kan zijn geworden. Dat is namelijk het geval wanneer de discontovoet lager wordt dan de groeivoet (Diamond, 1965). Nederland spaart dan te veel, consumeert te weinig en investeert te weinig. Dat blijkt ook uit het megaoverschot op de lopende rekening van ruim 10 procent van het bbp (CPB, 2019). Het overschot op de lopende rekening is gelijk aan de besparingen van de overheid en de private sector minus de binnenlandse investeringen. Dat blijkt ook uit de magere loon- en inkomensontwikkeling. De reële lonen zijn de afgelopen jaren nauwelijks gegroeid (CPB, 2019). En sinds 2001 zijn de besteedbare huishoudinkomens nauwelijks gestegen (Ministerie van Financiën, 2017).

In een dynamisch inefficiënte economie zorgen hogere consumptie, lagere besparingen en hogere investeringen, zowel privaat als publiek, voor een hogere maatschappelijke welvaart voor huidige én toekomstige generaties. Calvinistische zuinigheid verlaagt daarom de welvaart op de korte en de lange termijn.

Bovendien kunnen onder deze omstandigheden door zeer lage risicovrije rentes gemakkelijk bubbels op financiële en huizenmarkten ontstaan (Tirole, 1985). De sterk gestegen huizenprijzen en aandelenmarkten over de laatste jaren zijn daar voorbeelden van.

Deze analyse is niet op Keynesiaanse, maar op neoklassieke economische principes gestoeld, gebaseerd op het werk van Nobelprijswinnaars Samuelson (1958), Diamond (1965) en Tirole (1985).

Meer investeringen zijn gewenst

Beleidsmakers – politici, ministeries, DNB en CPB – kunnen de macro-economische gevolgen van de extreem lage rente niet langer negeren. De financiële markten schreeuwen al jaren: overheid, investeer meer! We willen je daarvoor betalen! Werkelijk ambitieuze investeringsplannen ontbreken nog. Regering Rutte III voert slechts zeer beperkte investeringen door bij klimaat en onderwijs.

Nú is het uitgelezen moment om de energietransitie te maken naar een koolstofvrije economie. Nú moet worden geïnvesteerd in de infrastructuur, denk aan de dijken. Nú is het moment om over de hele linie meer te investeren in onderwijs, publiek en privaat. De financiële rendementen op onderwijsinvesteringen zijn sinds het einde van de jaren 80 verdubbeld, van ongeveer 4,5 tot 8-11 procent (Webbink et al., 2013), waardoor het gat met de rente op overheidsschuld nu zo’n 10 procent is! Nú is de tijd om te investeren in onderzoek en ontwikkeling, ook gezien de belabberde productiviteitsgroei (CPB, 2019). Nú kunnen belangrijke hervormingen – bijvoorbeeld bij de pensioenen, woningmarkt, belastingstelsel en arbeidsmarkt – worden gedaan.

Verminder kapitaaldekking in de pensioenen

De Aaron (1966)-conditie zegt dat kapitaaldekking bij de pensioenen minder aantrekkelijker wordt dan omslagfinanciering als de rendementen van pensioenfondsen lager worden ten opzichte van de groeivoet van de economie. Als de rente structureel extreem laag is, moeten mensen zich namelijk een ongeluk sparen om een redelijk pensioen op te bouwen. Het rendement op ‘sparen in de AOW’ is de groeivoet van de economie. Dat rendement is nu veel groter dan het rendement op risicovrije beleggingen. Het verschil tussen die twee bedraagt momenteel zo’n 3,5 procent per jaar. Bij de pensioenen is het daarom wenselijker geworden om het deel via kapitaaldekking in de aanvullende pensioenen te verminderen en het deel via omslagfinanciering in de AOW te vergroten.

De pensioenfondsen hebben daarnaast twee ongedekte rekeningen die kunnen oplopen tot honderden miljarden euro’s: de overgangskosten bij de afschaffing van de doorsneepremie (CPB, 2016) en het ontbreken van geld om indexatiebeloftes te kunnen inlossen. Voor een inflatie-geïndexeerd pensioen is een dekkingsgraad van ongeveer 150 nodig (Westerhout et al., 2004). Door de aanvullende pensioenen te verlagen en de AOW te verhogen wordt een impliciete schuld bij de pensioenfondsen vervangen door een impliciete schuld bij de overheid. Door de hogere impliciete rente bij de AOW – de groeivoet van de economie – is de impliciete schuld via de AOW vele miljarden lager dan dezelfde impliciete schuld in de kapitaalgedekte pensioenen. (Aangezien de pensioenverplichtingen nagenoeg risicovrij zijn is de relevante rente voor de impliciete schuld in de pensioenen de risicovrije rente op staatsleningen.)

Niet alleen kan er meer worden geïnvesteerd, er kan ook meer worden geconsumeerd. De overheid zou een fundamentele belastinghervorming kunnen combineren met structureel lagere belastingen. Daarmee kunnen de besteedbare inkomens sterker groeien.

Herzie begrotingsregels

Nederland en Europa zouden de regels voor schuld en tekort moeten herzien, zie ook het pleidooi van Teulings (2019). De begrotingsregels verliezen namelijk eveneens hun economische betekenis als overheidsrentes negatief worden.

Uit de budgetrestrictie van de overheid volgt dat bij houdbare overheidsfinanciën de lange-termijnschuldquote \(d\) (totale overheidsschuld als fractie van het bbp) constant wordt en gelijk is aan (zie kader 1):

\(d = ps/(r – g)\),

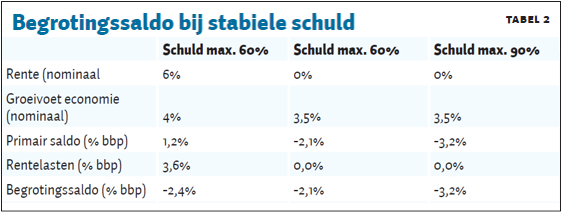

waar \(ps\) het houdbare primair tekort in procenten van het bbp is, \(r\) de nominale rente en \(g\) de nominale groeivoet. Het primair saldo is het begrotingssaldo exclusief de rentelasten. Als de rente \(r\) groter is dan de groeivoet van de economie \(g\), dan moet de overheid een primair overschot hebben om de staatsschuldquote constant te houden, want de staatsschuld groeit dan sneller dan de economie. Tabel 2 illustreert dit.

Stel bijvoorbeeld dat de nominale rente 6 procent is en de nominale groeivoet 4 procent, dan moet het primaire overschot 1,2 procent bedragen om de staatsschuldquote op 60 procent van het bbp te stabiliseren. Bij een schuldquote van 60 procent en een rente van 6 procent bedragen de rentelasten 3,6 procent van het bbp, dus is het begrotingstekort dan 2,4 procent van het bbp.

Op dit moment is de nominale rente op overheidsschuld echter maximaal nul. De nominale groeivoet van het bbp is structureel ongeveer 3,5 procent (1,5 procent groei en 2 procent inflatie). De overheid kan dan structureel een begrotingstekort hebben van 2,1 procent zonder dat de staatsschuldquote oploopt boven de 60 procent. Merk op: bij nul rente is het begrotingstekort gelijk aan het primair tekort.

Daarnaast is het goed denkbaar – bijvoorbeeld vanwege de vergrijzing – dat het optimale niveau van de staatsschuld hoger ligt dan 60 procent, bijvoorbeeld, op 90 procent van het bbp. De ervaringen in Japan laten zien dat, wanneer de private sector wil sparen voor de oude dag, de overheid weinig anders kan dan meer schuld te maken om als ‘uitgever in laatste instantie’ op te treden. Dit is de keerzijde van de macro-economische noodzakelijkheid dat als de private sector meer vermogen wil opbouwen, de overheid of het buitenland meer schulden moeten maken. Hoe dan ook, als de staatsschuld op 90 procent van het bbp stabiliseert, kan het begrotingstekort oplopen tot 3,2 procent van het bbp.

De begrotingsregels schrijven echter voor dat Nederland een structureel begrotingstekort mag hebben van ten hoogste 0,5 procent. Als de overheid daarom overschotten blijft kweken, zal de Nederlandse staatsschuld op lange termijn verdwijnen, met alle consequenties van dien voor banken, pensioenfondsen en verzekeraars, die dan geen risicovrije beleggingen meer hebben.

Kader 1

\\(Y_t\\) is het bbp, \\(D_t\\) is de overheidsschuld, en \\(PS_t\\) is het primair saldo in jaar \\(t\\). De nominale rente is \\(r\\) en de nominale (structurele) groeivoet van de economie

\\(g = Y_{t+1}/Y_{t}-1.\\) Beide zijn constant verondersteld. De budgetrestrictie van de overheid in jaar \\(t\\) is gelijk aan: \\(D_{t+1} = (1 + r)D_t – PS_t\\). Deel beide kanten door \\(Y_t\\) en vermenigvuldig de linkerkant met

\\(Y_{t+1}/Y_{t+1}: (Y_{t+1}/Y_{t})(D_{t+1}/Y_{t+1})\\) =

\\((1 + r)D_t/Y_t – PS_t/Y_t.\\) Definieer de schuldquote en het primair saldo als fractie van het bbp:

\\(d_t = D_t/Y_t\\) en \\(ps_t = PS_t/Y_t\\). Gebruik nu \\(Y_{t+1}/Y_t = 1 + g\\) en herschrijf:

\\((1 + g)d_{t+1} = (1 + r)d_t – ps_t\\). Als de schuldquote en primair saldo constant worden, dan geldt:

\\((1 + g)d = (1 + r)d – ps\\). Vereenvoudigen geeft: \\(ps = (r – g)d\\). Het begrotingssaldo is gelijk aan \\(ps – rd\\).

Conclusie

De extreem lage rentes zijn een teken van macro-economisch falen. Nederland loopt een aanzienlijk risico dynamisch inefficiënt te worden. Het houdbaarheidstekort verliest dan iedere economische betekenis, net als de begrotingsregels. Den Haag moet eindelijk serieus gaan nadenken over macro-economische politiek. Doorgaan op de doodlopende weg van calvinistische zuinigheid maakt Nederland armer, nu en in de toekomst.

Literatuur

Aaron, H. (1966) The Social Insurance Paradox. Canadian Journal of Economics and Political Science. 32 (3), 371–374.

Ministerie van Financiën (2017) Miljoenennota 2018, Den Haag: Ministerie van Financiën.

Caballero, R.J. en E. Farhi (2018), The Safety Trap. Review of Economic Studies, 85 (1), 223-274.

CPB (2016) Afschaffing Doorsneesystematiek: Mogelijke Transitiepaden. CPB Notitie 15 juli 2016, Den Haag: CPB.

CPB (2019) Centraal Economisch Plan. Den Haag: CPB.

Diamond, P.A. (1965), National Debt in a Neoclassical Growth Model. American Economic Review, 55 (5), 1126-1150.

van der Horst, A., L. Bettendorf, N. Draper, C. van Ewijk, R. de Mooij en H. ter Rele (2010) Vergrijzing Verdeeld. CPB Bijzondere Publicatie 86, CPB: Den Haag.

Elbourne, A. en K. Ji (2019) Do SVARs Identify Unconventional Monetary Policy Shocks? CPB Discussion Paper, 17 February 2019, Den Haag: CPB.

Market-Risk-Premia.com (2019) Implied Market-risk-premia (IMRP): Netherlands, 15 augustus. te vinden op www.market-risk-premia.com/nl

Samuelson, P.A. (1958), An Exact Consumption-Loan Model of Interest with or without the Social Contrivance of Money. Journal of Political Economy, 66 (6), 467-482

Smid, B., H. ter Rele, S. Boeters, N. Draper, A. Nibbelink en B. Wouterse (2014) Minder Zorg om de Vergrijzing. Den Haag: CPB.

Summers, L.H. (2015) Demand-Side Secular Stagnation. American Economic Review, 105 (5), 60-65.

Teulings, C. (2019) Nieuwe ‘Studiegroep Begrotingsruimte’ Kan niet op Zelfde Voet Doorgaan. Het Financieele Dagblad, 13 juni.

Tirole, J. (1985) Asset Bubbles and Overlapping Generations. Econometrica, 53 (6), 1499-1528.

Webbink, D., S. Gerritsen en M. van der Steeg (2013) Financiële Opbrengsten Onderwijs verder Omhoog. ESB, 98 (4651), 13-15.

Westerhout, E., M. van de Ven, C. van Ewijk en N. Draper (2004) Naar een Schokbestendig Pensioenstelsel. CPB Document No. 67, CPB: Den Haag.

Auteur

Categorieën

1 reactie

Goed verhaal, goed onderbouwd.

Ik plaats slechts een kanttekening bij de vaststelling, dat de overheid feitelijk niet anders kàn dan de totale schuld te laten toenemen als spaarpreferenties van de bevolking eveneens toenemen. De vaststelling is correct. Evenwel heeft de staat óók de mogelijkheid om in de plaats daarvan de belastingtarieven progressiever te maken (ook vermogensbelasting). Daarmee wordt overmatig sparen tegengegaan.