De prijzen voor aardgas en elektriciteit zijn dit najaar naar grote hoogten gestegen. Wat zijn de oorzaken en gevolgen van de hoge energieprijzen? En wat is verstandig beleid, ook met het oog op de energietransitie?

In het kort

– De mondiale gasmarkt is in recente jaren sterk geïntegreerd, waardoor schaarste elders ook doorwerkt in onze energieprijzen.

– Overheden kunnen marktpartijen prikkelen om rekening te houden met de geopolitieke risico’s van gasgebruik.

– De hoge energieprijzen stimuleren besparing en opwekking uit hernieuwbare bronnen, maar elektrificatie wordt belemmerd.

Ook in de afgelopen periode is weer gebleken dat energieprijzen een spiegel zijn voor de ontwikkelingen in de internationale economie. De uitbraak van de coronacrisis, met de wereldwijde introductie van lockdowns in maart 2020, heeft de vraag naar energie aanvankelijk sterk verminderd, met dalende energieprijzen tot gevolg. De prijs van olie werd zelfs voor het eerst sinds er oliemarkten bestaan eventjes negatief, omdat de olie die handelaren ontvingen op basis van vooraf afgesloten langetermijncontracten niet bij afnemers kon worden afgezet, terwijl de opslagen van olie vol zaten. Deze negatieve prijzen vormden een kortstondig incident, maar ook een niet mis te verstaan teken dat de vraag naar energie sterk was verminderd. Ook de prijzen van aardgas en elektriciteit gingen in het voorjaar van 2020 omlaag. De gasprijs op de Nederlandse dagmarkt bedroeg in de zomer van 2020 circa 5 euro per megawattuur, terwijl de prijs normaliter rond de 15 tot 20 euro ligt. De elektriciteitsprijs bereikte ook heel lage niveaus. Die lag gemiddeld toen per dag tussen de 10 tot 20 euro per megawattuur, terwijl deze normaliter rond de 40 à 50 euro ligt.

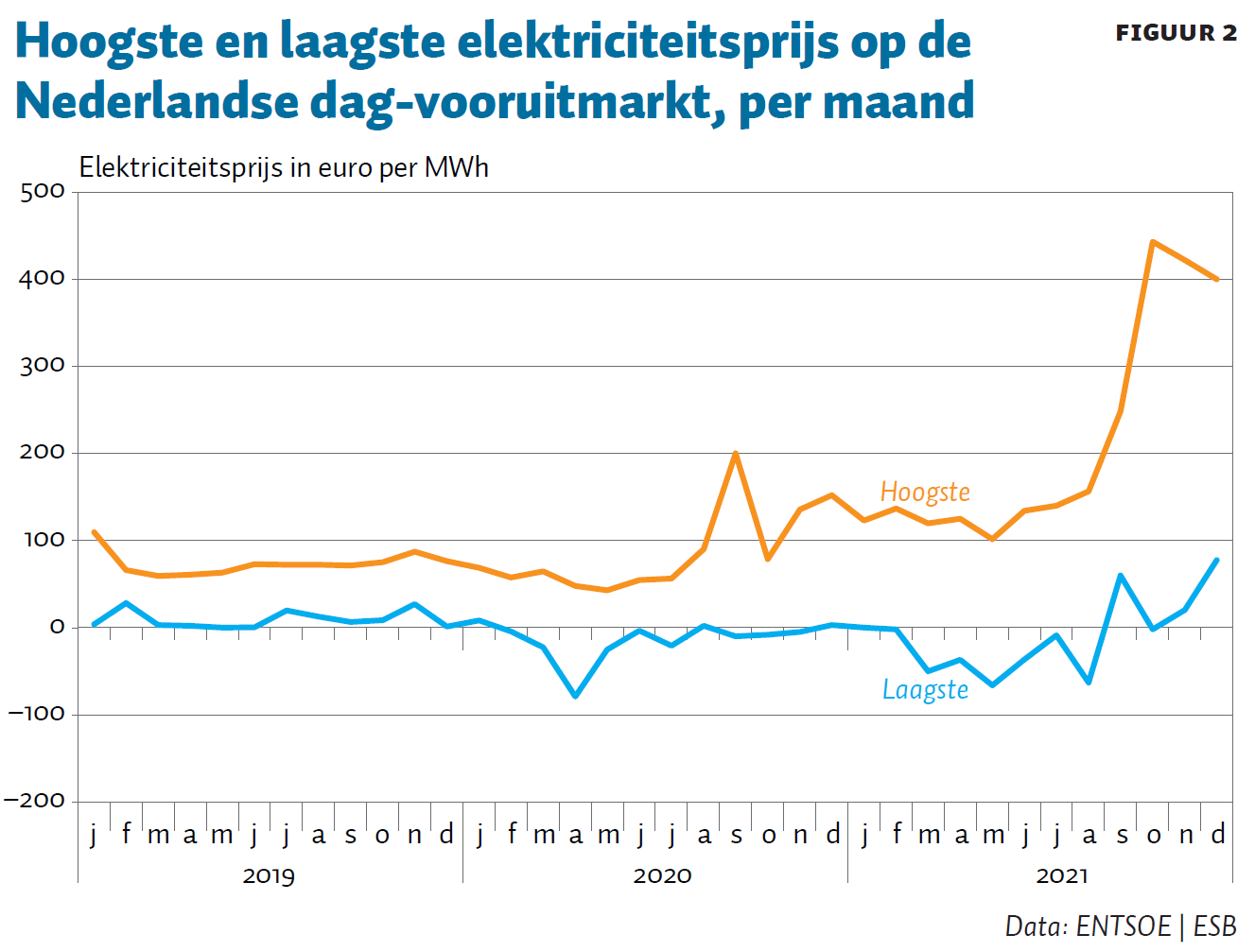

Een jaar later is de situatie totaal anders. Onder andere door het herstel van de wereldwijde economie na de opheffing van de lockdowns is er een sterke prijsstijging opgetreden (figuur 1). De prijzen voor aardgas en elektriciteit hebben niveaus bereikt die tot voor kort voor zeer onwaarschijnlijk werden gehouden: boven de 100 euro per megawattuur voor aardgas, en op sommige dagen boven de 300 euro voor elektriciteit. De hoogste elektriciteitsprijs in deze periode lag zelfs boven de 400 euro per megawattuur (figuur 2).

Energieprijzen zijn niet alleen een spiegel van wat er in de economie gebeurt, ze beïnvloeden ook grotendeels wat er mogelijk is. De hoge prijzen voor aardgas en elektriciteit hebben veel invloed op de winstgevendheid van energie-intensieve bedrijven, op de financiële positie van sommige energieleveranciers en op de koopkracht van burgers. Het is daarom van belang om te weten wat de achterliggende factoren zijn, en of overheidsingrijpen gewenst is. Hoe moeten de huidige hoge prijzen voor aardgas en elektriciteit worden geduid? Zijn dit signalen dat de gas- en elektriciteitsmarkten misschien niet goed genoeg werken, zodat er (meer) overheidsingrijpen gewenst is – bijvoorbeeld in de vorm van meer overheidsinvesteringen in de gasopslag? In hoeverre hangen de hoge energieprijzen ook samen met het klimaatbeleid en met het beleid voor de energietransitie? En wat betekenen die hoge prijzen voor de energietransitie zelf, wordt deze erdoor bevorderd of juist niet? Dit artikel zal op deze vragen ingaan.

Internationaal hoge gasprijzen

De hoge gasprijzen zijn niet alleen in Europa sterk gestegen, maar ook in Azië. Deze parallelle ontwikkeling van gasprijzen duidt op een sterke mate van internationale integratie van de gasmarkten. Deze marktintegratie bestaat overigens nog niet zo lang. Tot enkele jaren geleden liepen de gasprijzen in Europa, Azië en de Verenigde Staten sterk uiteen, omdat ze elk met andere marktomstandigheden te maken hadden, terwijl de mogelijkheden voor handel tussen deze regio’s beperkt was. Vanwege de grote afstand tussen deze regio’s kan de gashandel alleen plaatsvinden in vloeibare vorm (Liquified Natural Gas, lng). De wereldwijde capaciteit van de lng-infrastructuur (waaronder terminals en schepen) is de afgelopen tien jaar echter ongeveer verdubbeld, waardoor de mogelijkheden voor transport van en handel in vloeibaar aardgas sterk zijn toegenomen (GIIGNL, 2021). Hierdoor kunnen handelaren gas de kant op sturen waar de gasprijzen het hoogst zijn.

Ook binnen Europa hebben alle landen te maken met dezelfde gasprijsontwikkeling, wat duidt op een sterke mate van marktintegratie. Door investeringen in de transportinfrastructuur (pijpleidingen) en een efficiëntere benutting van de bestaande infrastructuur, zijn de mogelijkheden voor gashandel binnen Europa de afgelopen tien à vijftien jaar sterk toegenomen.

Door al deze ontwikkelingen kan er nu gesproken worden van een gas-to-gas competition, hetgeen wil zeggen dat de gasprijs vooral tot stand komt door ontwikkelingen in de vraag en aanbod van gas. Tot circa vijftien jaar geleden bestond dit niet, en werd de gasprijs in sterke mate bepaald door koppelingen met de olieprijs. Gashandel bestond toentertijd vooral uit het sluiten van bilaterale overeenkomsten tussen leverancier en afnemer, waarbij in de contracten de olieprijs (of de prijs van olieproducten) als referentie werd gebruikt.

Het gevolg van dit alles is nu dat de gasprijs sterk beïnvloed wordt door mondiale ontwikkelingen in vraag en aanbod, zoals weersomstandigheden, terwijl voorheen de gasprijs vooral afhing van de situatie op de oliemarkt.

De internationale afhankelijkheid zien we bij de huidige hoge gasprijs. De hoge vraag naar aardgas in Azië vanaf eind 2020 is een van de factoren achter de sterke prijsstijging aldaar. De sterke toename van de vraag was het gevolg van de koude winter, en van aantrekkende economische groei na opheffing van de lockdowns, waardoor er onder meer ook meer aardgas nodig was voor elektriciteitsopwekking (IEA, 2021a). Daarnaast waren er beperkingen in de aanvoer van vloeibaar gas vanuit de VS, naast een hoge gasvraag in onder meer Brazilië, omdat daar vanwege de droogte waterkrachtcentrales minder elektriciteit konden produceren en meer gascentrales moesten worden ingezet. De gasprijzen in Azië stegen zo sterk waardoor het lonend werd om een groot deel van de wereldwijde lng-capaciteit te gebruiken om gas naar Azië te brengen.

Een gevolg van de hoge prijzen in Azië was dat de toevoer van lng naar Europa in diezelfde periode sterk daalde. Deze verminderde toevoer had een prijsopdrijvend effect op de Europese gasprijs. De Europese gasprijs werd verder nog verhoogd door vergelijkbare omstandigheden zoals die in Azië: een relatief koude winter en een aantrekkende economie met een grotere gasvraag door elektriciteitssector en industrie, met daarbovenop een verminderde gasproductie vanuit het Groningse gasveld.

Ondanks dat de gasprijs in Europa ook sterk steeg, nam de toevoer van gas uit Rusland niet sterk toe – deze bleef zelfs onder het niveau van voor de coronaperiode. Rusland geeft als verklaring dat de vraag naar gas aldaar ook sterk was toegenomen, en dat daarin eerst moest worden voorzien, maar de Europese toezichthouder ACER (2021) merkt op dat het economisch moeilijk te verklaren is waarom een leverancier niet méér levert als het product een veelvoud van de gewone prijs oplevert.

Elektriciteit volgt gas

De gasmarkt is de laatste jaren dus internationaal geïntegreerd. Dat geldt minder voor de elektriciteitsmarkt, omdat het niet mogelijk is elektriciteit over grote afstanden naar andere werelddelen te transporteren. De elektriciteitsmarkt is vooral een Europese markt (kader 1). De internationaal hoge gasprijs werkt echter wel door in de elektriciteitsprijs.

De hoge elektriciteitsprijzen in Noordwest-Europa impliceren dat alle centrales met lagere marginale kosten – zoals kerncentrales, kolencentrales, windturbines en zonneparken – volledig benut worden, zodat er gascentrales (met hogere marginale kosten) nodig zijn om het marktevenwicht te bereiken. De marginale kosten van deze gascentrales zijn daarom prijszettend, wat leidt tot de hoge elektriciteitsprijzen.

De marginale kosten van gascentrales bestaan niet alleen uit de kosten van het verbranden van gas, maar ook uit het verbruik van CO2-emissierechten, waarvan de prijs volgens de cijfers van EMBER in het afgelopen jaar ook sterk gestegen is (van 20 tot 80 euro per ton CO2).

De elektriciteitsprijs kan aldus op een vrij eenvoudige manier herleid worden: als een gascentrale een omzettingsefficiëntie van vijftig procent heeft, dan wordt er voor elke eenheid elektriciteit twee eenheden gas verbruikt. Bij een gasprijs van 75 euro per megawattuur bedragen de gaskosten van een eenheid elektriciteit dan 150 euro per megawattuur. Bij een prijs van 60 euro per ton CO2 komt daar nog eens 24 euro/megawattuur bij, omdat elke eenheid gas circa 0,2 ton CO2 bevat. Bij deze prijzen voor aardgas en CO2 komt de elektriciteitsprijs dus op circa 175 euro per megawattuur. Dit is ook ongeveer de geldende elektriciteitsprijs (gemiddeld per maand).

De hoge elektriciteitsprijs kan dus worden toegerekend aan de huidige hoge kosten voor de stroomopwekking, en heeft niets te maken met de verhouding van vraag en aanbod op de elektriciteitsmarkt zelf. Dit betekent dat zo gauw de gasprijs weer omlaag zal gaan, de stroomprijs ook weer gaat dalen.

Gevolgen voor consument

Dat hoge energieprijzen negatief kunnen uitpakken voor consumenten is evident, maar dit effect is niet voor elke consument hetzelfde. Consumenten hebben steeds vaker contracten waarbij ze de energieprijs voor een langere periode vastzetten. Voor consumenten bij wie het bestaande contract voorlopig nog niet afloopt, verandert er feitelijk niets, maar voor degenen bij wie het contract wel in deze periode afloopt, kunnen de gevolgen groot zijn. De energieprijzen die nu door leveranciers worden gevraagd liggen beduidend hoger dan bijvoorbeeld een half jaar geleden. Ook voor consumenten die geen vast tarief hebben maar een variabel tarief, verandert er veel. Hun contracttarieven worden doorgaans per 1 januari en per 1 juli aangepast. De nieuwe energierekening voor deze consumenten kan honderden euro’s per jaar hoger uitkomen.

Bij een gemiddeld gasverbruik per huishouden van zo’n 1.200 m3 zou de energierekening met zo’n 600 euro per jaar stijgen wanneer de gasprijs 50 euro per megawattuur hoger ligt. Zo’n hoge stijging hoeft echter niet plaats te vinden, omdat leveranciers hun energie doorgaans verspreid gedurende het jaar inkopen – zodat ze niet alleen afhankelijk zijn van de recente hoge prijzen. Bovendien wordt er in de groothandelsmarkt verwacht dat de gasprijs na de winter lager zal liggen (circa 70 euro/megawattuur), zodat men ook mag verwachten dat de consumententarieven vanaf de zomer 2022 ook aanzienlijk lager zullen liggen (ICE ENDEX, 2021).

De rijksoverheid heeft de energierekening van burgers voor volgend jaar niettemin met zo’n 400 euro per jaar verlaagd door aanpassingen in de energiebelastingen per 1 januari 2022. Deze aanpassingen bestaan uit een verhoging van de generieke belastingvermindering met 265 euro per huishouden, en een verlaging van de tarieven op elektriciteit. Per saldo betekent dit een voordeel van circa 400 euro per huishouden, waarbij het voordeel groter wordt naarmate men meer elektriciteit verbruikt.

Het nadeel van deze generieke maatregel is dat hij ook geldt voor al die consumenten die vanwege hun bestaande energiecontract (voorlopig) niet te maken krijgen met een kostenstijging. Voor hen is de vermindering van energiebelasting een ‘douceurtje’. Dat maakt de regeling voor de schatkist heel duur: de kosten voor een jaar zijn ruim drie miljard euro (acht miljoen huishoudens die elk circa 400 euro ontvangen). Het goede aan de vormgeving van de compensatiemaatregel is overigens dat deze niet tornt aan de prikkel die de hoge gasprijs biedt om zuiniger met gas om te gaan, terwijl de maatregel bovendien de prikkel versterkt om gas te vervangen door elektriciteit.

Gevolgen voor energietransitie

De hoge energieprijzen beïnvloeden de energietransitie op diverse manieren. De hoge gasprijs maakt het lonender om zuiniger met gas om te gaan, bijvoorbeeld bij de verwarming van woningen en bij het gebruik van proceswarmte in de industrie. De hoge elektriciteitsprijs vormt eveneens een prikkel tot besparing bij verbruik. Daarnaast betekenen de hoge energieprijzen dat producten van de energie-intensieve industrie duurder worden, ook in vergelijking met andere producten. Dit zal macro-economisch leiden tot een verschuiving in het consumptiepakket, wat zal resulteren in een lagere energie-intensiteit van de economie, zoals in eerdere periodes met hoge energieprijzen is gebleken.

De hoge elektriciteitsprijs is bovendien een prikkel om elektriciteit duurzaam op te wekken, niet alleen hernieuwbare, maar alle vormen van opwekking – in het bijzonder de vormen die niet met gas plaatsvinden. De hoge elektriciteitsprijs betekent dat investeringen in bijvoorbeeld windparken op zee of zonneparken op land economisch aantrekkelijker worden, evenals het plaatsen van zonnepanelen op de daken van woningen. De huidige hoge prijzen liggen ver boven het niveau dat men gemiddeld genomen nodig heeft om alle kosten te dekken, zodat deze investeringen heel winstgevend kunnen zijn.

Een voordeel van de hoge prijzen is daarnaast dat er minder overheidssubsidies nodig zijn om investeringen in duurzame energie rendabel te maken, wat de overheidsuitgaven dus beperkt (Hulshof en Mulder, 2022). Hoewel verwacht wordt dat de gasprijs na de winter zal dalen en daarmee de elektriciteitsprijs omlaag zal brengen, mag er ook verwacht worden dat de prijs van CO2 hoog zal blijven of zelfs verder omhoog zal gaan, waardoor de elektriciteitsprijs waarschijnlijk hoger zal blijven dan in de afgelopen jaren het geval was. Per saldo zal er dus minder overheidsgeld nodig zijn om hernieuwbare stroomopwekking te stimuleren.

Hoge elektriciteitsprijzen zijn echter niet gunstig voor de elektrificatie van het energieverbruik in de industrie, het transport en de bebouwde omgeving. Het wordt (nog) duurder om waterstof via elektrolyse te maken, warmtepompen toe te passen of andere elektrisch aangedreven motoren te gebruiken. Gezien het belang van deze processen om de CO2-emissies omlaag te brengen (IEA, 2021b), is het dus nodig om de elektriciteitsprijs minder afhankelijk te maken van de prijzen van gas en CO2. Een sterkere uitrol van hernieuwbare opwekking zal hieraan bijdragen, aangezien dan immers deze opwekkingstechnieken vaker de marginale prijszettende aanbieders zullen zijn. Voorlopig is het echter nog lang niet zo ver, zodat er voor de korte termijn verwacht mag worden dat de hoge energieprijzen de elektrificatie zullen belemmeren. Door een verlaging van de belasting op elektriciteit, zoals voor 2022 is besloten, kan de overheid dit effect deels neutraliseren.

Rol overheid

De hoge energieprijzen, die een gevolg zijn van internationale ontwikkelingen in de vraag en het aanbod van aardgas en elektriciteit, hebben dus grote gevolgen voor met name de betaalbaarheid van energie – maar ook voor de energietransitie. Daarnaast bestaan er zorgen over de betrouwbaarheid van de energievoorziening, met name van aardgas, omdat de hoge prijzen nauw samenhangen met schaarste in het aanbod. De vraag kan zich dan opdringen of de liberalisering van de energievoorziening met een sterke internationale integratie niet te ver is doorgevoerd. Zou de overheid niet weer een dikke vinger in de pap moeten hebben om een betaalbare en betrouwbare energievoorziening te kunnen garanderen?

Het antwoord op deze vraag zou positief zijn wanneer de huidige hoge prijzen aan gebreken in de werking van de gas- en elektriciteitsmarkten zouden moeten worden toegeschreven. Dat is echter maar deels het geval. De (zeer) hoge gasprijs komt vooral door een min of meer toevallige samenloop van omstandigheden, waarbij het mondiale aanbod beperkt is en de vraag heel hoog. De hoge prijzen zijn nodig om in deze krappe marktsituatie tot een evenwicht te komen, en ze vervullen daarmee een belangrijke functie in het economisch systeem. De hoge prijzen vormen een prikkel voor marktpartijen om bijvoorbeeld te investeren in gasopslagen, omdat men kan verwachten dat in de toekomst zulke schaarste-situaties zich vaker zullen voordoen, waardoor deze investeringen zich goed laten terugverdienen. Wanneer de overheid zulke investeringen zou verplichten, zou dat de commerciële investeringen (deels) verdringen.

Het geopolitieke risico van importafhankelijkheid kan echter wel als een negatieve externaliteit van gasgebruik worden gezien, zodat een overheidsinterventie hier wel efficiënt kan zijn (Mulder en Lijesen, 2004). In het licht van de huidige geopolitieke situatie met grotere afhankelijkheid van gas-importen uit een beperkt aantal landen, lijkt het daarom raadzaam marktpartijen meer te prikkelen om in flexibiliteit te investeren, zoals in de gasopslag, en bovendien om ze te prikkelen meer te besparen op het gasverbruik.

Zonder dat de overheid intervenieert in de energiemarkten, kan ze wel de gevolgen van hoge prijzen voor bepaalde groepen (bedrijven en/of burgers) opvangen, zoals ook is gebeurd via de verlaging van de energiebelastingen. Van groot belang daarbij is om niet aan de prijzen zelf te komen, zoals bijvoorbeeld in het Verenigd Koninkrijk wel is gebeurd met de consumentenprijzen voor energie, aangezien dan niet alleen het aanpassend vermogen van markten wordt verminderd, maar ook onnodige faillissementen kunnen plaatsvinden. Dit laatste kan gebeuren wanneer leveranciers wel hun inkoopprijzen zien stijgen, maar deze niet volledig bij hun klanten in rekening mogen brengen.

Een efficiëntere maatregel zou zijn om de werking van de consumentenmarkt te verbeteren door consumenten beter te informeren over het risicoprofiel van leveranciers. Op dit moment baseren consumenten hun keuze voor een leverancier en contract vooral op de energieprijs, en op hoe groen de leverancier en/of het product is – maar niet op de financiële risico’s die een leverancier loopt door de wijze waarop deze zijn inkoop- en verkoopcontracten met elkaar verbindt. Hierdoor lopen consumenten ongemerkt mogelijk meer risico dan hun lief is bij het afsluiten van een contract met een (zogenaamde) prijsgarantie.

Verder lijkt vooral een rol voor de overheid weggelegd om de elektrificatie te ondersteunen, omdat deze anders door de hoge elektriciteitsprijzen moeilijker van de grond kan komen. Deze ondersteuning kan onder meer gebeuren door een (verdere) verlaging van de belastingtarieven op elektriciteitsverbruik. De financiële ruimte daarvoor kan gevonden worden bij de besparingen op subsidies voor hernieuwbare stroom, die minder nodig zijn vanwege de hogere elektriciteitsprijzen.

Literatuur

ACER (2021) High energy prices. Agency for the Cooperation of Energy Regulators, 13 oktober.

Hulshof, D. en M. Mulder (2022) Windparken veel rendabeler dan de overheid vooraf inschat. ESB, 106(4804), 574-577.

ICE ENDEX (2021) Dutch TTF Gas Futures. Data te vinden op www.theice.com.

IEA (2021a) Gas Market Report Q4-2021: including Global Gas Security Review 2021.

IEA (2021b) Net Zero by 2050: A roadmap to the global energy sector. Flagship report, mei.

GIIGNL (2021) Knowledge Center: market trends. International Group of Liquefied Natural Gas Importers.

Mulder, M. en M.G. Lijesen (2004) Overheidsmaatregelen voorzieningszekerheid vaak inefficiënt. ESB, 89(4432), 194–197.

Auteur

Categorieën