Wonen is de afgelopen jaren steeds duurder geworden. Op de lange termijn heeft veranderend overheidsbeleid een grote rol gespeeld in de prijsontwikkeling. De huidige overheidsinterventies zijn een product van eerder beleid en niet met elkaar in balans.

In het kort

– De overheid reguleert huurprijzen en het aanbod, maar zonder grote publieke wooninvesteringen lijkt dat niet houdbaar.

– Door de gebruikswaarde van woningen weer te belasten, ongeacht de financiering, nemen de prikkels voor hoge schulden af.

– Het subsidiëren van de woonlasten van kopers en een deel van de huurders wringt voor huishoudens die buiten de boot vallen.

In het kort

Dit artikel maakt deel uit van het dossier ‘Regie op Wonen.’

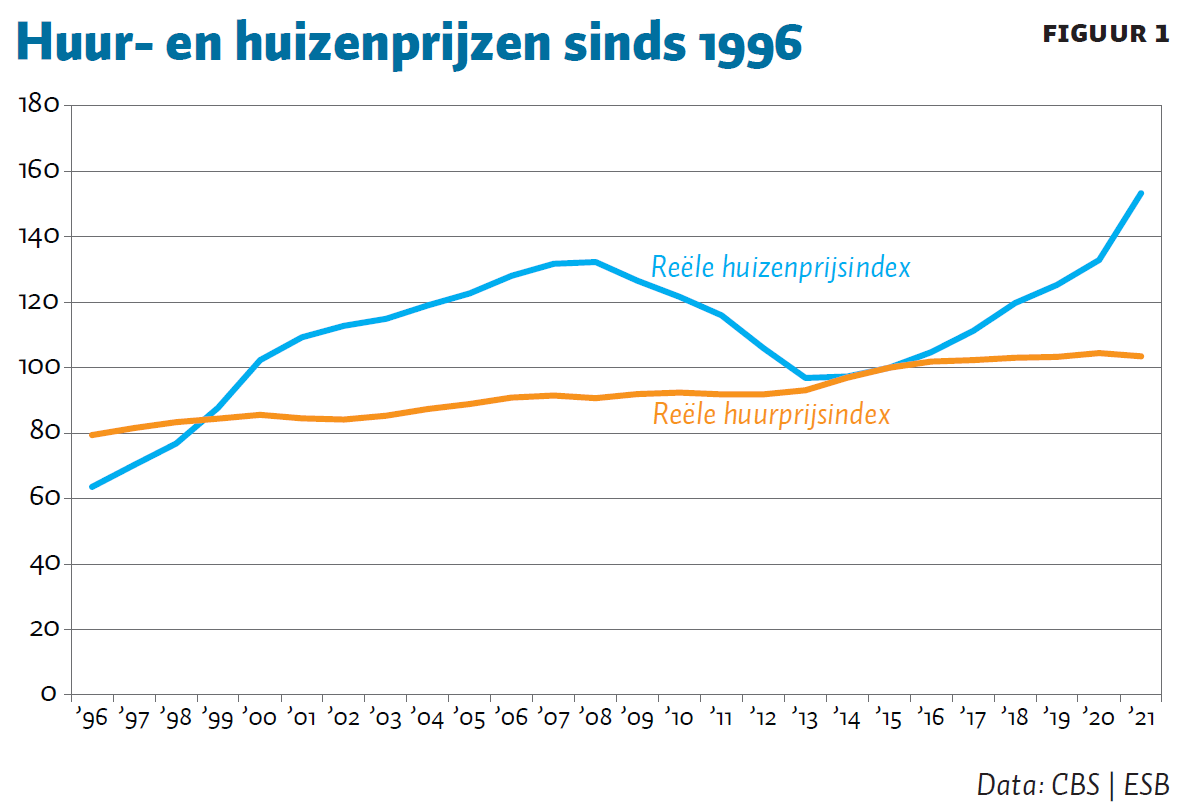

In de afgelopen 25 jaar is wonen steeds duurder geworden (figuur 1). Sinds 1996 zijn de huizenprijzen, gecorrigeerd voor de inflatie, met bijna vier procent per jaar gestegen. Ook de huren zijn met ongeveer een procent per jaar steeds verder omhoog gekropen. De hoge huizenprijzen en huren hebben ook de zorgen aangewakkerd over het functioneren van de Nederlandse woningmarkt en de rol van het overheidsbeleid daarin. Als de prijzen telkens blijven stijgen, vaak sneller dan de reële inkomens, zullen dan de nieuwe generaties zich nog wel een fatsoenlijke woning kunnen veroorloven?

Op basis van de prijsontwikkelingen in de afgelopen decennia zijn de zorgen niet vreemd. Wel lijkt de explosie in de huizenprijzen vooral een recent fenomeen. Vóór de jaren tachtig was er eigenlijk geen sprake van structureel stijgende prijzen, niet alleen wat betreft Nederland maar ook elders niet (Knoll et al., 2017).

Het doel van dit artikel is om de ontwikkeling van de prijzen en het beleid op de woningmarkt in een breder historisch perspectief te plaatsen, om zo uit te lichten wat de rol van de overheid daarin is geweest. Precieze puntschatters van hoe beleid de prijsontwikkeling beïnvloed heeft zijn te ingewikkeld, zeker op de lange termijn, maar een duiding van de grote trends op de woningmarkt levert al relevante lessen op.

De vroegmoderne woningmarkt

De eerste sporen van de moderne Nederlandse woningmarkt gaan ongeveer vijf eeuwen terug, toen lokale overheden op structurele wijze het lokale vastgoed en zijn eigenaren begonnen te registreren (Van Bochove et al., 2015). Begin negentiende eeuw werd dit systeem gecentraliseerd in het kadaster.

Heldere registratie van het vastgoedbezit faciliteerde niet alleen de ontwikkeling van een liquide koopwoningmarkt, maar maakte het ook mogelijk om woningen te belasten. De overdrachtsbelasting werd bijvoorbeeld al in 1598 ingevoerd. Echt serieus waren de verpondingen, belastingen op de huurwaarde van grond en huizen. Vanaf eind zeventiende eeuw tot de komst van het kadaster ging dat om vijftien à twintig procent van de geschatte huurwaarde per jaar. Daar kwamen incidenteel nog extra vermogensbelastingen bovenop (Fritschy, 2017). Ten opzichte van die tarieven mag de moderne huizenbezitter zich in de handen knijpen.

In deze periode was de rol van de overheid beperkt tot het faciliteren van de markt en het heffen van belasting. De overheid oefende natuurlijk wel invloed uit op de lokale ruimtelijke ontwikkeling (Abrahamse, 2010), maar de totstandkoming van prijzen en de uiteindelijke woningbouw waren een zaak van de particuliere markt.

Actievere rol overheid begin twintigste eeuw

Toen steden in de negentiende eeuw voortdurend groeiden, begonnen de huurprijzen in veel steden flink te stijgen (Eichholtz et al., 2019). In Amsterdam zorgden enorme bouwprojecten uiteindelijk wel tot een stabilisering van de huren, maar dat betekende niet dat er voorzien werd in adequate en betaalbare huisvesting voor iedereen.

De snelle trek naar de stad in de negentiende eeuw, gecombineerd met grote ongelijkheid, leidde tot ware ‘koninkrijken vol sloppen’, zoals Van der Woud (2010) ze beschreef. Die zorgen leidden op termijn ook tot overheidsingrijpen. Die richtten zich allereerst op de slechte kwaliteit van veel woningen, en de gevolgen daarvan voor de publieke gezondheid. De belangrijkste exponent van deze ommezwaai is de Woningwet van 1901. Naast het stellen van kwaliteitseisen aan woningen maakte de wet het ook mogelijk dat goedgekeurde woningbouwverenigingen goedkope leningen konden krijgen om woningen te realiseren.

Hoewel de woonkwaliteit snel toeneemt, blijft de woningbouw, lange tijd na de invoer van de Woningwet, vooral een private aangelegenheid (Smid, 2013). Bij de woningtelling van 1947, bijna een halve eeuw na de invoering van de Woningwet, is zo’n negen procent van de woningen in het bezit van corporaties en drie procent van gemeenten. Meer dan de helft van de huishoudens huurt bij particuliere verhuurders, en ongeveer 25 procent woont in een eigen woning.

Maar in de tweede helft van de twintigste eeuw neemt de bouw door woningcorporaties een grote vlucht. De corporaties worden steeds groter en professioneler (Van der Schaar, 1987; Beekers, 2012), terwijl het aandeel particuliere huurwoningen krimpt tot zo’n tien procent.

Prijsregulering na Eerste Wereldoorlog

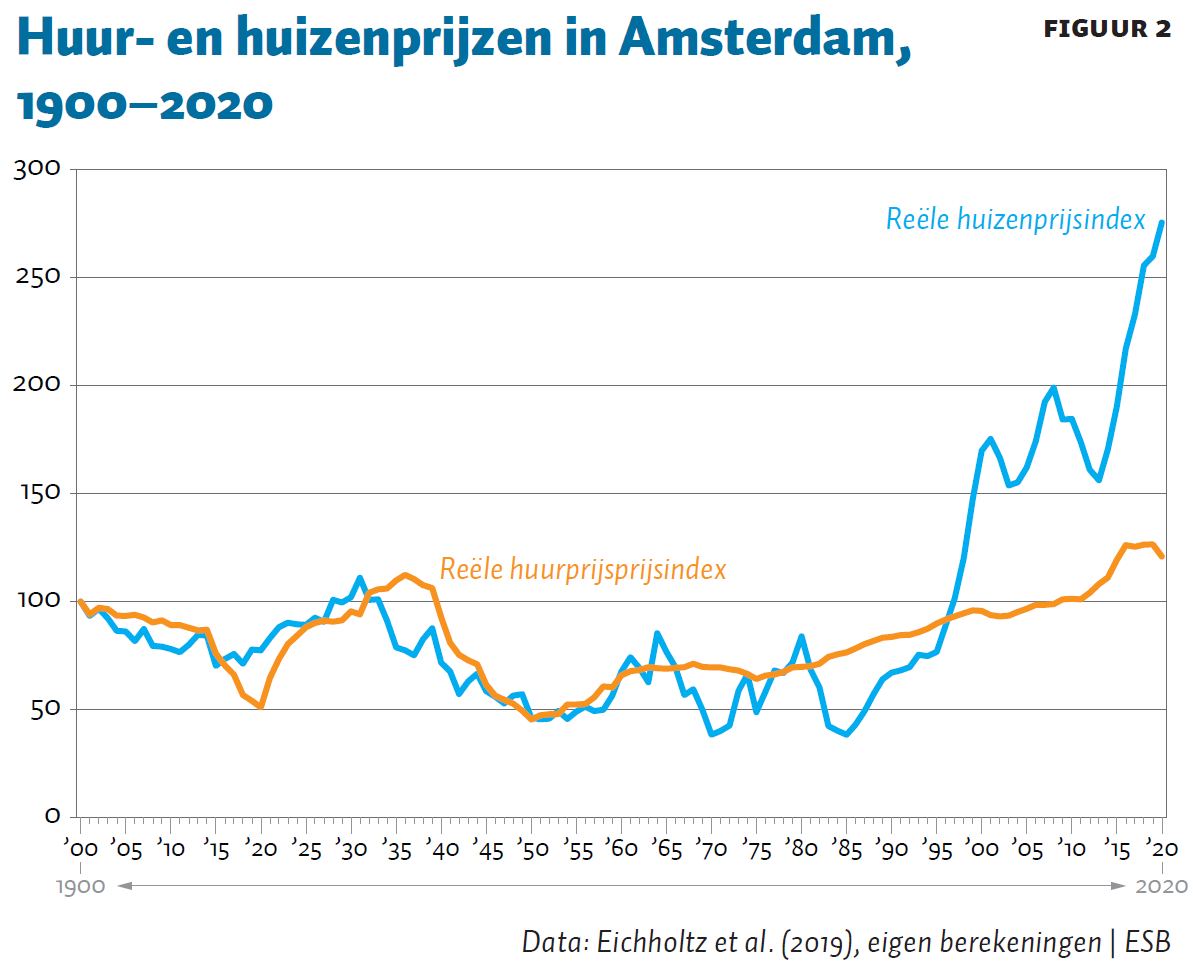

Net als veel andere landen gaat de overheid in Nederland ook over tot het direct reguleren van de huurprijzen. Vanaf 1917 worden via huurcommissies de huren gereguleerd, maar in de loop van de jaren twintig verdwijnt de controle op de huurniveaus weer. Bij het uitbreken van de Tweede Wereldoorlog worden de huren opnieuw bevroren. De combinatie van huurplafonds met tegelijkertijd stevige inflatie zorgt voor flinke dalingen in de reële huurprijzen, zowel na de Eerste als na de Tweede Wereldoorlog (zie figuur 2 voor Amsterdam).

Het feit dat de huren ver onder de marktprijzen gedrukt worden, betekent ook dat de schaarste zich op een andere wijze uit. Bij de woningtelling van 1947 staat slechts 0,3 procent van de Nederlandse woningen leeg, en is dertig procent van de huishoudens samenwonend. De kranten staan dan ook vol met advertenties over woningruil.

Huurregulering betekent ook een flinke aantasting van het vermogen van particuliere huiseigenaren: lagere huuropbrengsten betekenen ook lagere huizenprijzen. Tussen 1940 en 1950 maken Amsterdamse woningbeleggers gemiddeld geen enkele gulden rendement op hun investeringen, ongeacht de huuropbrengsten (Eichholtz et al., 2021). Het komt het onderhoud van de particuliere oudere woningen dan ook zeker niet ten goede. In 1954 concludeert de Commissie Krotopruiming dat zes procent van de woonvoorraad gesaneerd dient te worden.

Dat de overheid en woningbouwverenigingen bij dergelijke strenge huurregulering een prominente rol bij de woningbouw gaan spelen is niet verrassend. De volkshuisvesting wordt zo geleidelijk een steeds groter onderdeel van de rijksbegroting. Dat komt ook omdat de overheid de woningbouw en het eigenwoningbezit stimuleert met een systeem van gesubsidieerde premiewoningen.

Rol overheid neemt af sinds jaren zeventig

Na de invoering van de huurregulering in 1940 duurt het tot eind jaren zestig totdat er meer mogelijkheden komen om de huurprijzen vrijer vast te stellen, afhankelijk van woning en regio. In 1970 wordt ook de huursubsidie ingevoerd om op een andere wijze huishoudens te kunnen ondersteunen in hun woonlasten. Het betekent ook dat heel voorzichtig de reële huurprijzen weer opkruipen in de richting van de vooroorlogse niveaus. Een kanttekening is wel dat juist door de vele verschillende vormen van regulering het lastig is om te meten hoe de huren precies geëvolueerd zijn, en wat de rol is geweest van het geleidelijk loslaten van de strikte huurregulering.

Dat geleidelijk loslaten past in een bredere trend vanaf eind twintigste eeuw waarin de overheid zich minder gaat bemoeien met het direct investeren in woningbouw en het reguleren van prijzen. Met de verzelfstandiging van de woningcorporaties in de jaren negentig wordt ook het beheer van woningen afgestoten. Het culmineert uiteindelijk in het huidige systeem met een gereguleerde sociale sector voor goedkopere woningen en een kleine vrije huursector voor geliberaliseerde woningen. In de afgelopen jaren heeft die vrije sector geleidelijk weer terrein gewonnen.

Nederland wordt hypotheekland

Naast de ontwikkelingen op de huurmarkt is vanaf de tweede helft van de twintigste eeuw ook een andere grote verschuiving gaande: de geleidelijke opkomst van het eigenwoningbezit. Aan het eind van de twintigste eeuw bezit meer dan de helft van de Nederlanders een eigen woning en inmiddels gaat dat om een kleine zestig procent. Een cruciale verandering, want de evolutie van de huizenprijzen wordt daarmee voor het gemiddelde Nederlandse huishouden de belangrijkste graadmeter voor hun woonlasten en vermogen.

Die groei van het woningbezit wordt niet alleen gestimuleerd door de eerdergenoemde subsidies, maar ook door de opkomst van de hypotheekmarkt. Omdat er door de hoge pensioenafdrachten weinig gespaard kan worden, is er in Nederland een hoge vraag naar leningen met een hoge loan-to-value-ratio. Dit wordt vanaf de jaren zestig gefaciliteerd door een liberaal systeem van hypotheekfinanciering (Van der Valk, 2019). De stijging in het eigenwoningbezit gaat hand in hand met een groei van de hypotheekfinanciering, van zo’n twintig procent van het bruto nationaal product (bnp) in de jaren zestig, tot tachtig procent rond de jaren negentig. De hypotheekfinanciering valt wel tijdelijk terug als gevolg van de wooncrisis in de jaren tachtig (Jordà et al., 2016).

De grote explosie in de hypotheekfinanciering vindt echter pas plaats vanaf de jaren negentig. Het maakt ook dat een veel oudere maatregel als de hypotheekrenteaftrek een steeds grotere impact heeft op de woningmarkt en de belastingheffing: meer schuld is immers meer aftrek. Die enorme groei van hypotheekschuld, mogelijk gemaakt door ruime financieringsnormen en een royale hypotheekrenteaftrek, stuwt de huizenprijzen omhoog. Dat die ontwikkelingen ook een keerzijde hebben, wordt pijnlijk duidelijk na het uitbreken van de crisis in 2008, toen in Nederland de huizenprijzen fors daalden en talloze huizen ‘onder water’ kwamen te staan (figuur 1).

Stijging in huizenprijzen

In tegenstelling tot de vorige boom op de huizenmarkt, gaan de prijsstijgingen op de woningmarkt nu niet samen met een stijging van de uitstaande hypotheekschuld. Na de crisis zijn de leennormen en hypotheekrenteaftrek versoberd, en de uitstaande schuld is sinds 2008 stabiel. Daarom is de nog verder gedaalde kapitaalmarktrente een meer waarschijnlijke hoofdschuldige voor de recente hausse op de woningmarkt. Daar speelt het ruime monetaire beleid van de Europese Centrale Bank een rol in, maar er zijn ook andere oorzaken, zoals een terugval in de economische groei, fors gestegen spaarvraag door vergrijzing en een stijging van spaarquotes onder de hogere inkomens (Auclert et al., 2021; Mian et al., 2021). Dit zijn structurele trends die de wereldwijde rente naar beneden drukken.

Toch is het lastig om de recente stijging in de huizenprijzen geheel te wijten aan dergelijke factoren. In de afgelopen 25 jaar zijn namelijk ook enorme regionale prijsverschillen ontstaan. Terwijl in Amsterdam de reële huizenprijzen met vijf procent per jaar stegen, gingen die in Limburg maar met twee procent per jaar omhoog. Wel is het zo dat de steden buiten de Randstad in de periode 2018–2020 begonnen aan een relatieve inhaalslag; alleen de niet-stedelijke gemeenten buiten de Randstad blijven achter (Zuidberg, 2021).

Een deel van het verschil tussen de steden en het platteland is te verklaren vanwege de gestegen vraag naar wonen en werken in stedelijke gebieden. Ook de gedeeltelijke liberalisering van de particuliere huursector, van oudsher groot in de steden, kan een rol spelen.

Zulke trends en beleid leiden vooral tot hogere prijzen wanneer het aanbod zich nauwelijks kan aanpassen. Dat lijkt het geval: Nederland kenmerkt zich door een beperkte aanbodselasticiteit en juist in gewilde steden speelt dat een grote rol (Öztürk et al., 2019). Door ruime kredietverstrekking kunnen deze ruimtelijke verschillen in schaarste ook tot grote koopprijsverschillen leiden (Duca et al., 2020).

Lessen voor toekomstig beleid

De overheid heeft een cruciale stempel gedrukt op de ontwikkeling van de Nederlandse woningmarkt, van het registreren van woningbezit tot het ontwikkelen van brede en kwalitatief goede volkshuisvesting.

Veel van die ontwikkelingen zijn ten goede gekomen aan onze woontoestanden. Volgens statistieken van Eurostat scoort Nederland bij de top van de Europese landen wanneer het aankomt op woonruimte per inwoner. Onderzoek over een langere periode toont aan dat de inkomens ook veel harder gestegen zijn dan de huren, waardoor de groei van de woonlasten vooral een groei is van onze individuele woonconsumptie (Eichholtz et al., 2020).

Wat een blik op de geschiedenis ook laat zien, is dat de rol van de overheid niet altijd dezelfde is geweest. Hoe en in welke mate de overheid zich inspant op de woningmarkt, hangt grotendeels af van hoe over het woonvraagstuk gedacht wordt en welke politieke beslissingen daaruit voortkomen. Drie concrete voorbeelden illustreren de lessen van de geschiedenis voor het beleid en de huidige discussie.

Regulering en woningbouw

Het eerste voorbeeld is de actieve rol van de overheid in het reguleren van huurprijzen en aanbod. In Nederland zijn sinds de Tweede Wereldoorlog de prijzen voor de meeste huurwoningen gereguleerd, ook voor nieuwe contracten, hoewel de regulering over de tijd wat afgezwakt is.

De aloude kritiek van veel economen op een dergelijke regulering is dat deze de investeringsbereidheid in woningen en woningbouw verlaagt, en dat gereguleerde woningen niet noodzakelijk bij de mensen terechtkomen die er het meeste baat bij hebben.

Lange tijd werd dat probleem deels ondervangen door ook grote publieke investeringen in de huisvesting te doen, bijvoorbeeld door gemeentelijke woningdiensten en het ondersteunen van woningbouw door corporaties.

Dergelijke publieke investeringen zijn in de afgelopen decennia echter afgebouwd (Elsinga et al., 2016). De vraag is of een systeem met breed gereguleerde huren op die wijze houdbaar is.

Belasten van woningbezit

Het tweede voorbeeld is de discussie over het belasten van woningbezit. De vroegere vastgoedbelastingen waren niet alleen hoger dan nu, ze werden ook primair geheven over de gebruikswaarde of grondwaarde. Dat betekent dat de belastingheffing op woningbezit onafhankelijk is van de financiering ervan. Het moderne eigenwoningforfait is daar nog deels een afgeleide van.

Tot eind negentiende eeuw, maakte het voor de belastingbetaler nauwelijks uit of een koophuis met of zonder hypotheek was gefinancierd. Maar in het huidige systeem is het zowel in box 1 (hypotheekrenteaftrek) als in box 3 (aftrek schuld) aantrekkelijk om een woning met schuld te bezwaren, terwijl er al jaren op wordt gehamerd dat juist de hoge Nederlandse hypotheekschulden reden zijn tot zorg. Door vooral huurinkomsten of de gebruikswaarde (steviger) te belasten, neem je zulke prikkels weg.

Subsidiëring van woonlasten

Het laatste voorbeeld is de subsidiëring van woonlasten. In Nederland worden zowel de huurlasten als kooplasten direct verlicht met de huurtoeslag (uit 1970) en hypotheekrenteaftrek (uit 1892).

Het nut hiervan wordt niet alleen in onderzoek betwijfeld (Boerma, 2019; Gruber et al., 2021), ook de maatschappelijk discussie is oud. Door te subsidiëren aan de boven- en onderkant van de woningmarkt vallen sommige huishoudens buiten de boot. Zo schreven Arnoldussen en Van de Ven reeds in 1977 dat het onwenselijk was dat “grote gezinnen in relatief dure woningen buiten de (huur)subsidie dreigen te vallen”. Bijna een halve eeuw later bevat het coalitieakkoord plannen om de maximale huurgrens voor de huurtoeslag af te schaffen.

Reeds in de jaren zeventig waren er ideeën hoe de hypotheekrenteaftrek uitgefaseerd kon worden. Ook toen vond men het vreemd dat juist bezitters met hoge inkomens en grote woningen een relatief groot belastingvoordeel genoten. In 2023 zal het aftrektarief voor hoge en lage inkomens eindelijk gelijkgetrokken zijn, maar er zijn nog geen plannen voor verdere afbouw.

Beleid werkt lang door

De concrete les is dus dat ook minder wenselijke aspecten van het beleid lang kunnen doorwerken, zeker wanneer deze veel huishoudens treffen. Het is logisch dat het tijd kost om die plooien glad te strijken, maar beleid van geleidelijke verandering moet geen uitstel van verandering worden. Hopelijk maakt het nieuwe kabinet dus vaart.

Literatuur

Abrahamse, J.E. (2010) De grote uitleg van Amsterdam: stadsontwikkeling in de zeventiende eeuw. Bussum: Thoth.

Arnoldussen, E. en J. van de Ven (1977) Huurbeleid en individuele huursubsidie. Tijdschrift voor Politieke Ekonomie, 1(3), 69–109.

Auclert, A., H. Malmberg, F. Martenet en M. Rognlie (2021) Demographics, wealth, and global imbalances in the twenty-first century. NBER Working Paper, 29161.

Beekers, W.P. (2012) Het bewoonbare land: geschiedenis van de volkshuisvestingsbeweging in Nederland. Amsterdam: Boom.

Bochove, C. van, H. Deneweth en J. Zuijderduijn (2015) Real estate and mortgage finance in England and the Low Countries, 1300–1800. Continuity and Change, 30(1), 9–38.

Boerma, J. (2019) Housing Policy Reform. Working paper, University of Minnesota.

Duca, J.V., J. Muellbauer en A. Murphy (2020) What drives house price cycles? International experience and policy issues. Journal of Economic Literature, 59(3), 773–864.

Eichholtz, P., M. Korevaar en T. Lindenthal (2019) 500 years of housing rents, quality and affordability. SSRN Working Paper, 11 juli.

Eichholtz, P., M. Korevaar, T. Lindenthal en R. Tallec (2021) The total return and risk to residential real estate. The Review of Financial Studies, 34(8), 3608–3646.

Elsinga, M., H. Priemus en P. Boelhouwer (2016) Milestones in housing finance in the Netherlands, 1988–2013. In: J. Lunde en C. Whitehead (red.), Milestones in European housing finance. Hoboken, NJ: John Wiley & Sons, p. 255–272.

Fritschy, W. (2017) Public finance of the Dutch Republic in comparative perspective: the viability of an early modern federal state (1570s–1795). Leiden: Brill.

Gruber, J., A. Jensen en H. Kleven (2021) Do people respond to the mortgage interest deduction? Quasi-experimental evidence from Denmark. American Economic Journal: Economic Policy, 13(2), 273–303.

Jordà, Ò., M. Schularick en A.M. Taylor (2016) The great mortgaging: housing finance, crises and business cycles. Economic policy, 31(85), 107–152.

Knoll, K., M. Schularick en T. Steger (2017) No price like home: global house prices, 1870–2012. The American Economic Review, 107(2), 331–353.

Mian, A., L. Straub en A. Sufi (2021) What explains the decline in r*? Rising income inequality versus demographic shifts. University of Chicago BFI Working Paper, 2021-104.

Öztürk, B., D. van Dijk, F. van Hoenselaar en S. Burgers (2019) The relationship between supply constraints and house price dynamics in the Netherlands. In: R. Nijskens, M. Lohuis, P. Hilbers en W. Heeringa (red.), Hot Property. Cham: Springer, p. 141–152.

Schaar, J. van der (1987) Groei en bloei van het Nederlandse volkshuisvestingsbeleid: volkshuisvesting in theorie en praktijk. Proefschrift TU Delft, maart.

Smid, R. (2019) Speculanten en revolutiebouwers: projectontwikkeling in Amsterdam, 1877–1940. Nijmegen: Vantilt.

Valk, T. van der (2019) Household finance in France and the Netherlands 1960–2000: an evolutionary approach. Proefschrift, Universiteit Utrecht, november.

Woud, A. van der (2010) Koninkrijk vol sloppen: achterbuurten en vuil in de negentiende eeuw. Amsterdam: Bert Bakker.

Zuidberg, J. (2021) Prijzen koopwoningen stijgen harder in de dure en meest stedelijke wijken. ESB, 106(4803), 504-507.

Auteur

Categorieën