Ondernemingen zijn een nieuwe fase ingegaan, die van de ‘politieke onderneming.’ Daarin worden er meerdere publieke taken op hun schouders gelegd. Hoe moet de corporate governance worden ingericht, opdat ondernemingen die publieke druk adequaat naar binnen toe kunnen vertalen? Dit is de centrale vraag in een tijd waarin er van ondernemingen een meer maatschappelijke doelstelling wordt verwacht.

In het kort

– Er zijn twee corporate-governancedimensies die kunnen worden onderscheiden. Is er een homogene groep principals die de basis vormt van de onderneming, of juist een bredere, heterogene groep? En is het bestuur als agent responsief ten opzichte van die principals of juist onafhankelijk?

– Beide dimensies zijn te systematiseren in een corporate-governancetrilemma. Dat maakt de keuzes inzichtelijk aan de basis van de dominante economische agency-theorie.

– Een succesvolle governance van politieke ondernemingen heeft echter andere keuzes nodig.

Recent sprak hoogleraar ondernemingsrecht Vino Timmerman in zijn oratie over een nieuwe fase voor de onderneming. Na de opstartfase (1880–1940), de ‘sociale onderneming’ (1945–1980) en de ‘economische onderneming’ (1980–2015) zijn we nu sinds kort in de fase van de ‘politieke onderneming’ beland. In Timmermans woorden betekent dit dat “de regelgevers de onderneming via onder andere het vennootschapsrecht met een soort publieke taken belasten. Een voorbeeld is het bestrijden van klimaatverandering en het bevorderen van duurzaamheid (…). Ook kunnen worden genoemd het bevorderen van diversiteit (…), het verplichte bezoldigingsbeleid voor bestuurders, en het bestrijden van fraude.’ (Timmerman, 2020).

De lijst is nog langer dan Timmerman aangeeft: ook bij het bestrijden van maatschappelijke kloven, het tegengaan van precaire arbeid, het beschermen van privacy, en vele andere publieke belangen wordt er gekeken naar de rol van ondernemingen. Velen spreken in dit verband van ondernemen met ‘een purpose’ (Mayer, 2018; Edmans, 2020; Henderson, 2020). Deze ontwikkeling lijkt onontkoombaar in een geglobaliseerde economie waarin er grote, vaak multinationale ondernemingen op het gebied van energie en agrofood, medicijnen en vaccins, financiële producten, technologie en sociale media, in belangrijke mate het karakter en de snelheid van de maatschappelijke ontwikkelingen meebepalen.

Tegelijkertijd blijft het vaak diffuus wat er precies verwacht wordt van ondernemingen (bovenop de wettelijke compliance). Dit hangt af van de golven van maatschappelijke bezorgdheid en verontwaardiging. Wanneer de publieke taken bij de overheid zelf zijn belegd, zijn ze nog min of meer helder afgebakend en identificeerbaar. Maar wanneer – hiervan afwijkend – de publieke taken bij private actoren op het bordje terecht moeten komen, dan is alles veel minder duidelijk.

Timmermans karakterisering van de onderneming als ‘politiek’ doelt uitsluitend op deze externe dimensie van publieke druk. Maar die publieke druk moet vervolgens intern worden vertaald in handelingsvermogen bij ondernemingen. Over die ‘omzetting’ gaat dit artikel. Ondernemingen zijn immers ook politiek in een tweede, interne betekenis – ze zijn zelf een politieke arena. Wat moet er in die arena gebeuren om de publieke druk op een goede manier te vertalen? Deze vraag is min of meer onmogelijk te beantwoorden binnen de kaders van de vigerende economische agency-theorie, waarin publieke taken niet bij de onderneming thuishoren. Om op die vragen toch een antwoord te kunnen geven, is er dus een nieuwe economische theorie van de onderneming (theory of the firm) nodig (Stam, 2022). Een nieuwe fase vergt nieuw gereedschap voor de analyse. In dit artikel doe ik daartoe een aanzet, geworteld in de politieke theorie (Claassen, 2021).

Twee dimensies van corporate governance

Een politieke arena bestaat vaak uit een abstracte, juridische rechtspersoon, zoals ‘Nederland’, ‘Amsterdam’ of het ‘Waterschap Stichtse Rijnlanden’. Een bestuur vertegenwoordigt deze instelling en bepaalt haar koers. En dan zijn er nog de leden van de instelling (bijvoorbeeld de burgers van Nederland, of de ingezetenen van het waterschap), aan wie het bestuur verantwoording aflegt. In economische termen zijn deze leden de opdrachtgevers (principals), en is het bestuur de opdrachtnemer (agent). Net als publieke instellingen zijn ondernemingen ook politieke arena’s waarin mensen niet alleen samenwerken, maar ook conflicten uitvechten. Om de relevante spanningen in kaart te brengen, kunnen we twee eeuwenoude leerstukken uit de democratietheorie benutten. Het eerste heeft betrekking op de samenstelling van de ledenbasis van een rechtspersoon (horizontale dimensie). Het tweede op de relatie tussen de leden en het bestuur (verticale dimensie). Tezamen bevatten zij de voornaamste ingrediënten van de corporate governance.

In de horizontale dimensie is de vraag wie de leden zijn van een politieke gemeenschap. In de nationale context is de vraag wie zich burger mag noemen van Nederland. Debatten over immigratie, dubbele paspoorten en nationale identiteit zijn zo politiek beladen omdat ze over deze vragen gaan. Wie hoort erbij, wie heeft een stem? Het democratische vraagstuk ontstaat omdat homogeniteit en inclusiviteit met elkaar op gespannen voet staan. In de geschiedenis was het stemrecht slechts voorbehouden aan de homogene groep van blanke, meerderjarige mannen met voldoende eigendom. Elke uitbreiding daarvan betekende een vergroting van de inclusiviteit van de gemeenschap, en dus ook een vergroting van de heterogeniteit van belangen die door het (lands)bestuur moesten worden verzoend. In economische termen: naarmate de heterogeniteit van de groep opdrachtgevers toeneemt, ontstaan er principal-principal-conflicten.

Dat brengt ons bij de tweede governance-vraag, die op de verticale dimensie betrekking heeft: hoe moeten bestuur en leden zich tot elkaar verhouden? Dit heeft in de democratietheorie tot het vraagstuk geleid van de zogenaamde mandate-independence controversy (Pitkin, 1967). De centrale spanning is hier tussen onafhankelijkheid en responsiviteit. Aan de ene kant staat het idee van een onafhankelijk bestuur, dat bij verkiezingen slechts verantwoording aflegt aan de leden. Dit bestuur verzoent op dagelijkse basis de belangen van alle leden, naar eigen inzicht en zonder daarbij voortdurend die leden te raadplegen, of te verzoeken om hun steun. Het opereert onafhankelijk, zoals een parlementariër mag stemmen ‘zonder last of ruggespraak’. Het idee is dat besturen een vak of een kunst is, en dat de leden – die immers andere dagelijkse bezigheden hebben – niet alle informatie en wijsheid hebben die het bestuur heeft, en zich dus terughoudend moeten opstellen. Het bestuur behartigt de belangen (zoals het bestuur die ziet), maar niet de dagelijkse preferenties van de leden. Aan de andere kant staat het idee van een bestuur dat voortdurend responsief is naar de preferenties van leden toe, en ‘nauw aan het lijntje’ wordt gehouden. De leden voeren een actief controlerend beleid, maken voortdurend hun wensen kenbaar en dwingen af dat het bestuur daarnaar handelt.

De corporate-governanceleer, ontwikkeld tijdens Timmermans ‘economische fase’ van de onderneming (1980–2015), komt uit de koker van de agency-theorie (Jensen en Meckling, 1976; Easterbrook en Fischel, 1991). In de horizontale dimensie richt die theorie zich op aandeelhouders als de enige principals. Aandeelhouders zijn geen ‘leden’ van de onderneming, en ook geen eigenaren in de klassieke zin van het woord (Ciepley, 2020). Maar zij hebben wel twee rechten die aan het eigenaarschap verwant zijn: het recht op winstuitkering, en het recht op benoeming/ontslag en controle van het bestuur (middels zeggenschaps- en stemrechten). Daarmee bepalen ze de uiteindelijke koers van de onderneming. In die zin zijn ze in het huidige ondernemingsrecht de voornaamste opdrachtgevers. Daarnaast, op grote afstand, is er onder andere in Nederland een zeer bescheiden junior-partner-rol weggelegd voor werknemers, die als een soort tweedeklasburgers ook enkele governancerechten hebben (via de Wet op de ondernemingsraden, en enkele andere rechten in het BW). Aan andere stakeholdersgroepen – van leveranciers tot klanten, van crediteuren tot overheden, dieren of toekomstige generaties – wordt deze status onthouden.

In de verticale dimensie moet het bestuur de wensen van de aandeelhouders uitvoeren. Deze wens wordt als homogeen voorgesteld: maximalisatie van de aandeelhouderswaarde. Het bestuur kan echter naar eigen inzicht en voor het eigen plezier gaan handelen, hetgeen de doelstelling bedreigt. Centraal in de analyse is dus machtsmisbruik door de agents (opportunisme), wanneer zij lui, incompetent of hebzuchtig handelen. Dit kan deels voorkomen worden door verbeterde controle (monitoring costs), deels blijft het probleem echter in stand en leiden de aandeelhouders verliezen (direct costs). Hoe kunnen aandeelhouders deze agency costs verlagen? Maatregelen zijn nodig om het bestuur in het gareel te houden, zoals beloningen die gelieerd zijn aan het aandeelhoudersdoel. Dit biedt een stimuleringsstructuur die responsiviteit afdwingt. De agency-benadering gaat dus in het verticale spanningsveld voor responsiviteit boven onafhankelijkheid.

Voor de fase van de ‘politieke onderneming’ is deze analyse te beperkt. In de horizontale dimensie ontstaat er nu druk om naast aandeelhouders ook andere stakeholders toe te laten als principals van de onderneming. In de agency-theorie wordt er verondersteld dat hun belangen beter bilateraal (contractueel) of wettelijk (extern) behartigd kunnen worden. Die vooronderstelling komt nu onder druk. Daarmee ontstaan er ook vragen voor de verticale dimensie. Naarmate de inclusiviteit toeneemt, komt er meer druk op het bestuur om de conflicterende belangen van de diverse groepen stakeholders te verzoenen. Hoe daarmee dan om te gaan?

Het corporate-governancetrilemma

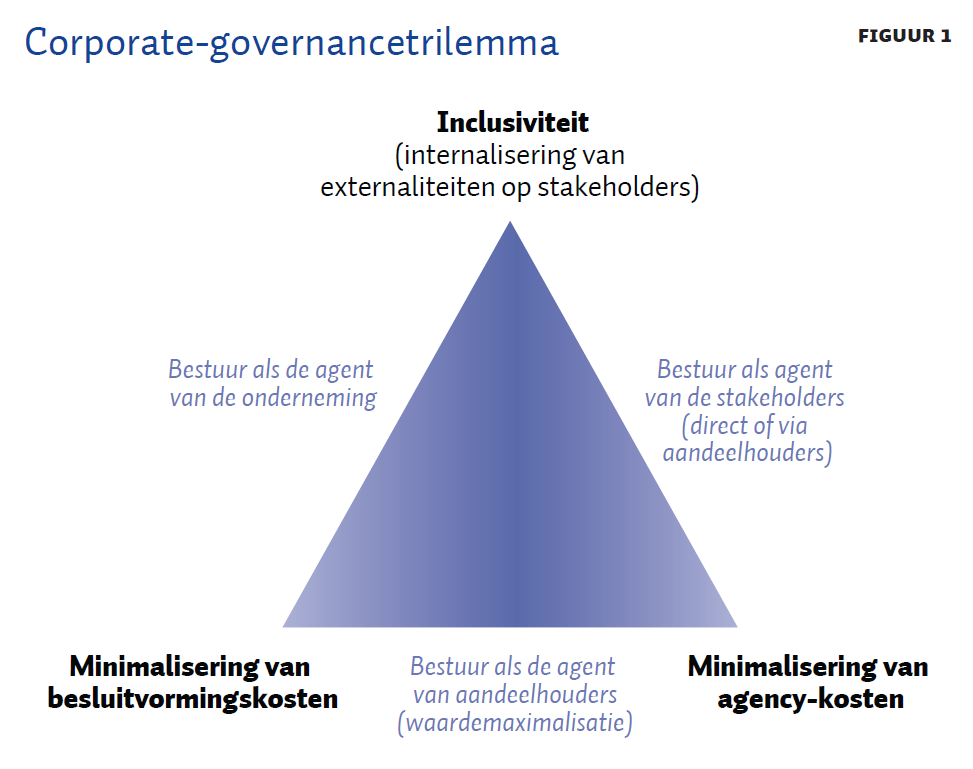

In de volgende stap stel ik voor om beide governancedimensies te integreren, en de voornaamste keuzes in kaart te brengen aan de hand van een trilemma. In een trilemma staan er drie beleidsopties centraal, die elk in staat zijn om twee, maar niet drie principes te realiseren. Net als bij een dilemma moeten er dus keuzes gemaakt worden. Het corporate-governancetrilemma kent de volgende drie principes: (1) inclusiviteit (internalisering van externaliteiten), (2) minimalisering van besluitvormingskosten, (3) minimalisering van agency-kosten. Combinaties van deze principes leiden tot de volgende beleidsopties: (1) een bestuur dat agent is van de aandeelhouders, (2) een bestuur dat agent is van de stakeholders, (3) een bestuur dat agent is van de onderneming (figuur 1).

We kunnen onderaan beginnen bij het ‘bestuur als de agent van aandeelhouders’ – de huidige situatie. Deze optie is responsief naar de aandeelhouders toe: ze minimaliseert de agency-kosten omdat ze het bestuur effectief bindt aan de preferenties van de aandeelhouders. Tegelijkertijd minimaliseert deze optie ook de besluitvormingskosten. Besluitvormingskosten (collective decision-making costs) moeten niet verward worden met agency-kosten. Besluitvormingskosten zijn nieuw in de analyse, ten opzichte van de klassieke agency-theorie (Hansmann, 1996, p. 40). Ze zijn een functie van de homogeniteit van de groep principals. Hoe meer heterogeniteit, hoe hoger de besluitvormingskosten. (Desgewenst kan men deze analyse nog uitbreiden, want besluitvormingskosten zijn één vorm van wat ‘principal costs’ worden genoemd, die het spiegelbeeld vormen van de agency-kosten – zie Goshen en Squire (2017)). In de optie onderin figuur 1 is er maar één groep principals (de aandeelhouders), die verondersteld worden allemaal hetzelfde te willen: maximalisatie van de aandeelhouderswaarde. De homogeniteit die dat brengt, maakt dat er relatief weinig lastige en tijdrovende belangenconflicten tussen de principals zijn. Deze optie weet dus zowel de agency-kosten als de besluitvormingskosten laag te houden.

Nadeel is dat deze optie niet inclusief is. In economische termen: de focus op aandeelhouderswaarde genereert voor andere stakeholders externaliteiten (zie de bijdrage van Kees Cools in deze bundel). Dit is weinig omstreden: zelfs een sterk door de law-and-economics-beweging geïnspireerd handboek van ondernemingsrecht constateert droogjes: “governance arrangements that reduce managerial agency costs by empowering the shareholder majority are likely to exacerbate the agency problems faced by minority shareholders and non-shareholders at the hands of controlling shareholders.” (Kraakman et al., 2017, p. 79). Als deze externaliteiten (zeer) hoog worden, komt er een punt waarop de focus van ondernemingen op hun aandeelhouderswaarde niet meer de totale welvaart maximaliseert. In reactie daarop kan men dan deze kosten proberen te internaliseren, door andere stakeholders toe te laten als principals van de onderneming. Dat is het project van ‘de politieke onderneming’, waarmee dit artikel begon. Het bestuur moet zich dan opstellen als agents van deze meer inclusieve, maar dus ook meer heterogene basis van opdrachtgevers. Dit is sturing op ‘bredere waarde’ (zie de bijdrage van Willem Schramade en Dirk Schoenmaker in deze bundel). Dit kan echter op twee manieren. In figuur 1: een route ‘linksom’ of ‘rechtsom’ naar boven.

De eerste optie, linksom, is om het bestuur te positioneren als onafhankelijke instantie, die bepaalt wat het ‘algemeen belang’ is van de som van de stakeholdersgroepen. Deze optelsom is het belang van de onderneming als zodanig, en in deze variant is het bestuur dan ook de agent van ‘de onderneming’ zelf. Dat is een abstractie, die het bestuur in zijn beslissingen tot een werkelijkheid maakt. Zo’n onafhankelijk bestuur verlaagt de besluitvormingskosten, omdat de principals op afstand worden gezet van het bestuur. Daarmee wordt echter ook de responsiviteit verlaagd, en stijgen de agency-kosten. Deze route kan steunen op de theorieën van de onderneming, waarin de onderneming begrepen wordt als een samenwerkingsverband van verschillende groepen (Alchian en Demsetz, 1972; Rajan en Zingales, 1998). In de teamproductietheorie van Margaret Blair en Lynn Stout hebben alle stakeholdersgroepen bedrijfsspecifieke investeringen gedaan, en zijn daarmee kwetsbaar geworden voor de besluiten van de onderneming. Alle groepen zijn in meerdere of mindere mate residual claimants (Blair en Stout, 1999). Hoe te zorgen dat deze groepen allemaal bereid zijn en blijven om met elkaar samen te werken in ondernemingsverband? Blair en Stout zien niets in uitbreiding van het stemrecht voor verschillende groepen stakeholders – dit zou volgens hen leiden tot ‘chaos and politicking’. Een bestuur is nodig dat functioneert als een ‘mediating hierarch’, om conflicten tussen de verschillende stakeholdersgroepen op te lossen, dat wil zeggen ieders aandeel in het ‘surplus’ van hun samenwerkingsverband vast te stellen. Het is niet verbazingwekkend dat hun theorie bekritiseerd is door aanhangers van de klassieke agency-theorie, die vrezen dat de ‘hierarch’ aan de top zich als een onverantwoordelijke autocraat gaat gedragen; dit is het opportunisme-probleem in het hart van de agency-theorie.

In de route rechtsom proberen we die agency-kosten laag te houden. Dit betekent dat het bestuur (blijvend) gedisciplineerd moet worden, maar nu ten opzichte van de bundel preferenties van een meer heterogene groep van stakeholders (waaronder de aandeelhouders). Deze moeten dan wel onderling tot een akkoord komen, wat de optelsom van hun preferenties betekent voor de koers van het bestuur. Dat verhoogt onvermijdelijk de besluitvormingskosten. Vergelijk dit met een landsbestuur waarin vier partijen een meerderheidskabinet vormen. Dat vergt veel meer tijd en energie voor de voortdurende afstemming tussen de partijen dan het geval is van een landsbestuur dat uit één partij bestaat. Maar dat is de inclusiviteit onder de condities van lage agency-kosten wel waard , volgens aanhangers van deze optie. Zo pleitten Grant Hayden en Matthew Bodie voor een meer inclusieve governancestructuur, waarbij in ieder geval werknemers stemrecht krijgen op gelijke hoogte met aandeelhouders. Zij accepteren dat dit wellicht leidt tot ‘a less harmonious decision-making’ (Hayden en Bodie, 2020, p. 133), dus tot hogere besluitvormingskosten. Maar in hun visie is precies de hang naar consensus in de bestuurskamer (lage besluitvormingskosten) het probleem: “Claims about the efficiency of the decision-making process all depend upon what is being maximized, which is sometimes at the heart of the disagreement.” (p. 134). Dit suggereert dat een onderneming het meest efficiënt is als aan de claims van alle stakeholdersgroepen recht gedaan wordt; en dat een besluitvormingsproces efficiënt is wanneer het dit meer gecompliceerde doel heeft bereikt.

Laten we één stap terugzetten. Het conflict tussen agency-kosten en besluitvormingskosten (of breder: principal-kosten) bestaat al binnen het paradigma van de klassieke door aandeelhouders gestuurde onderneming. Daar neemt het de vorm aan van een dilemma: mogelijke belangenconflicten tussen meerderheids- en minderheidsaandeelhouders. Echter, zolang de aanname van de ‘maximalisatie van de aandeelhouderswaarde’ effectief functioneert als ‘gelijkmaker’, zijn de belangen in de door aandeelhouders gestuurde onderneming relatief homogeen. Daardoor kan de corporate governance zich concentreren op het verlagen van agency-kosten, zonder dat de besluitvormingskosten enorm oplopen. Ingewikkelder wordt het, zoals we zagen, wanneer de principal-basis heterogener wordt doordat er andere stakeholders worden toegevoegd. Dan wordt het dilemma een trilemma. Maar hetzelfde gebeurt ook al wanneer – nog binnen het paradigma van de aandeelhouders-gestuurde onderneming – aandeelhouders zelf heterogene preferenties gaan vertonen. Die heterogeniteit kan zitten in de financiële dimensies (bijvoorbeeld de verschillen in tijdshorizon tussen beleggers), en treedt tegelijkertijd ook op wanneer aandeelhouders zich opwerpen als ‘agents’ van bredere maatschappelijke belangen. Daarmee worden zij dus principals ten opzichte van het bestuur, maar agents ten opzichte van andere stakeholders – zie Raelin en Bondy (2013). Dit is de beweging van ‘aandeelhouderswaarde’ naar ‘aandeelhouderswelvaart’, waarbij dat laatste ook de belangen van de stakeholders omvat (Hart en Zingales, 2017). De stakeholders krijgen dan een stem ‘via de aandeelhouders’ (figuur 1). De grote vraag is natuurlijk of aandeelhouders deze rol zullen (of willen/kunnen) pakken, of dat de belangen van stakeholders alleen effectief behartigd kunnen worden wanneer zij zelf rechtstreeks de status van principal krijgen. Voor het vervolg ga ik van dat laatste uit.

Het trilemma laat zien dat er keuzes nodig zijn. Belangrijk is om te benadrukken dat trilemma’s werken met ideaaltypen. Men kan dus ook voor een tussenpositie gaan. In feite is de geschetste driehoek een ‘beleidsruimte’: men kan een positie opzoeken die zich niet op een van de drie assen bevindt, maar ergens anders in die ruimte.

Naar de politieke onderneming?

Voor de analyse van de politieke onderneming is er een theorie nodig die put uit zowel de politieke theorie als de economische theorie. Ik zie drie uitdagingen hier.

Ten eerste is er een theorie van de onderneming nodig die inzichtelijk maakt of en in welke mate de inclusie (internalisering) van stakeholdersbelangen efficiënt is. Welke vorm van corporate governance verhoogt de totale maatschappelijke welvaart het meest? Dat is niet gemakkelijk uit te maken, ook omdat het deels gaat om moeilijk onder één noemer te brengen typen van kosten en baten. De klassieke agency-theorie beredeneert dat de aandeelhouders-gestuurde onderneming het meest efficiënt is. Maar de twee opties voor de politieke onderneming internaliseren de stakeholders-externaliteiten vanuit de gedachte dat dit voor de maatschappelijke welvaart nodig is. Voor de klassieke agency-theorie geschiedt de bescherming van stakeholdersbelangen bij voorkeur via contracten (bilateraal) of regulering door de overheid (Bebchuk en Tallarita, 2020). Aanhangers van de politieke onderneming benadrukken dat de overheid vaak faalt, en dat de uitdagingen van vandaag (bijvoorbeeld klimaatverandering) dit falen moeten voorkómen. Ondernemingen hebben daarom een taak om (sommige) externaliteiten zelf te internaliseren.

Ten tweede is nader inzicht nodig op de verticale dimensie, in de mogelijke responsieve en onafhankelijke governancemodellen. Jaap Winter (in deze bundel) bespreekt diverse voorstellen waarbij stakeholders meer zeggenschap krijgen. Zo zijn er ideeën voor multi-stakeholderscoöperaties waarbij verschillende categorieën stakeholders stemrecht krijgen. Garcia Nelen radicaliseert dit in een voorstel voor een ‘participantenvennootschap’, waarin de zeggenschapsrechten van aandeelhouders vervallen nadat zij door dividenduitkeringen hun oorspronkelijke inleg hebben terugverdiend (Garcia Nelen, 2021b, p. 124). Een andere optie die Jaap Winter noemt, is om zeggenschapsrechten los te trekken van dividendrechten, en te beleggen bij een non-profitstichting. Dit voorstel is onderdeel van een beweging van ‘steward-owned’ ondernemingen. Afhankelijk van hoe actief dergelijke stichtingen zich opstellen, bevindt dit voorstel zich tussen onafhankelijkheid en responsiviteit in. Een route naar een meer onafhankelijke positionering van het ondernemingsbestuur is door de huidige zeggenschapsrechten van aandeelhouders te verzwakken, door hun rechten om proactief nieuw beleid te initiëren, weg te nemen. Alleen hun controlerechten achteraf blijven dan nog over (Garcia Nelen, 2021a, p. 28–29).

Ten derde, het corporate-governancetrilemma laat één belangrijk aspect van corporate governance buiten beschouwing: de markt. Hierin ligt het voornaamste verschil met de governance van publieke instellingen. Als het ondernemingsrecht alle opties toestaat, dan kan een van de drie opties in een marktcontext de andere twee verdrijven (crowding out), omdat die in de gegeven omstandigheden een concurrentievoordeel heeft. Dit lijkt het geval voor de door aandeelhouders gestuurde onderneming, die immers geen stakeholderskosten hoeft te internaliseren. ‘De omstandigheden’ verwijst hier naar de institutionele ruimte waarin ondernemingen concurreren. Is die institutionele ruimte ingericht ten behoeve van de maximalisering van de maatschappelijke welvaart? Of vereist dat een verandering van de instituties, zodat concurrentienadelen omslaan in voordelen; of zelfs verplichte corporate governance regels in die richting?

Het speelveld is in beweging, met de (op moment van schrijven nog niet afgeronde) herziening van de Corporate Governance Code, het in de maak zijnde wetsvoorstel voor de BVm (maatschappelijke BV), nieuwe Europese regelgeving voor duurzaam ondernemen, en andere initiatieven. De intellectuele hegemonie van de agency-theorie was een belangrijke factor achter de aandeelhouders-gestuurde onderneming van de afgelopen decennia. Om de opties en trade-offs voor de nieuwe fase van de politieke onderneming scherp in beeld te krijgen, is ook een nieuwe theorie van de onderneming nodig. Hopelijk draagt het hier gepresenteerde corporate-governancetrilemma daaraan een steentje bij.

Literatuur

Alchian, A.A. en H. Demsetz (1972) Production, information costs, and economic organization. The American Economic Review, 62(5), 777–795.

Bebchuk, L.A. en R. Tallarita (2020) The illusory promise of stakeholder governance. Cornell Law Review, 106(1), 91–178.

Blair, M.M. en L.A. Stout (1999) A team production theory of corporate law. Virginia Law Review, 85(2), 247–328.

Ciepley, D. (2020) The Anglo-American misconception of stockholders as ‘owners’ and ‘members’: Its origins and consequences. Journal of Institutional Economics, 16(5), 623–642.

Claassen, R. (2021) De legitimiteit van bedrijven in een liberale democratie. WRR Working Paper, 43.

Easterbrook, F.H. en D.R. Fischel (1991) The economic structure of corporate law. Cambridge, MA: Harvard University Press.

Edmans, A. (2020) Grow the pie: How great companies deliver both purpose and profit. Cambridge, VK: Cambridge University Press.

Garcia Nelen, S. (2021a) De beursvennootschap, corporate governance en strategie. Ondernemingsrecht, 5(1), 20–30.

Garcia Nelen, S.B. (2021b) De participantenvennootschap: Gedachten over een mogelijke nieuwe rechtsvorm. Maandblad voor Ondernemingsrecht, 2021(3/4), 120–128.

Goshen, Z. en R. Squire (2017) Principal costs: A new theory for corporate law and governance. Columbia Law Review, 117(3), 767–830.

Hansmann, H. (1996) The ownership of enterprise. Cambridge, MA: The Belknap Press.

Hart, O. en L. Zingales (2017) Companies should maximize shareholder welfare not market value. Journal of Law, Finance, and Accounting, 2(2), 247–274.

Hayden, G.M. en M.T. Bodie (2020) Reconstructing the corporation: From shareholder primacy to shared governance. Cambridge, VK: Cambridge University Press.

Henderson, R. (2020) Reimaging capitalism in a world on fire. New York: PublicAffairs.

Jensen, M.C. en W.H. Meckling (1976) Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3(4), 305–360.

Kraakman, R., J. Armour, P. Davies et al. (2017) The anatomy of corporate law: A comparative and functional approach. Derde druk. Oxford: Oxford University Press.

Mayer, C. (2018) Prosperity: Better business makes the greater good. Oxford: Oxford University Press.

Pitkin, H.F. (1967) The concept of representation. Berkeley, CA: The University of California Press.

Raelin, J.D. en K. Bondy (2013) Putting the good back in good corporate governance: The presence and problems of double-layered agency theory. Corporate Governance: An International Review, 21(5), 420–435.

Rajan, R.G. en L. Zingales (1998) Power in a theory of the firm. The Quarterly Journal of Economics, 113(2), 387–432.

Stam, E. (2022) Theorieën van de onderneming: De winst van een dynamische brede welvaartsbenadering. WRR Working Paper, 52.

Timmerman, V. (2020) Uitdagingen voor het ondernemingsrecht: Op weg naar een echt ondernemingsrecht? Maandblad voor Ondernemingsrecht, 2020(5-6), 133–141.

Auteur

Categorieën