De huidige berekeningswijze van de arbeidsinkomensquote overschat de beloning van zelfstandigen, met name sinds de crisis. Daarom gaan DNB, CPB en CBS over op een nieuwe berekeningswijze van de arbeidsinkomensquote.

De arbeidsinkomensquote (AIQ) meet het aandeel van de beloning van arbeid in het totaal verdiende inkomen van een land. De AIQ wordt onder andere gebruikt als indicator bij het bepalen van de loonruimte bij bedrijven. Dit wordt tegenwoordig ook wel arbeidsinkomensruimte of arbeidsvoorwaardenruimte genoemd.

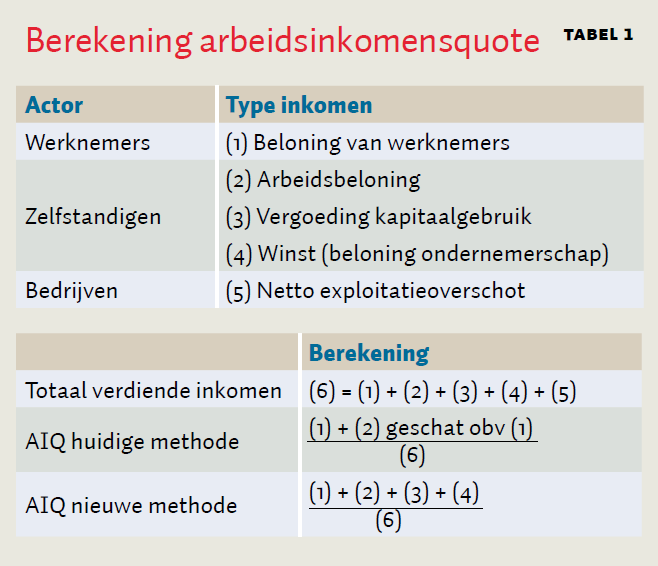

Het totaal verdiende inkomen in een land bestaat uit de som van de beloning van werknemers, het netto-exploitatieoverschot van bedrijven en het inkomen van zelfstandigen, zie tabel 1. Het inkomen van zelfstandigen bevat de totale inkomsten die zij verdienen met de inzet van arbeid, kapitaal en ondernemerschap. De beloning van arbeid bestaat uit de beloning van werknemers en de arbeidsbeloning van zelfstandigen.

Om de AIQ te bepalen, moeten veronderstellingen gemaakt worden over de arbeidsbeloning van zelfstandigen, (2) in tabel 1, omdat deze niet direct meetbaar is. Alleen het totale inkomen van zelfstandigen (2, 3 en 4 samen) is rechtstreeks te meten, maar bevat ook de vergoeding van kapitaalgebruik en de beloning van ondernemerschap. Dit heet daarom het netto gemengde inkomen. Bij de huidige methode wordt de AIQ bepaald door de gemiddelde arbeidsbeloning van zelfstandigen per arbeidsjaar (2) te benaderen aan de hand van de gemiddelde beloning van werknemers per arbeidsjaar (1). Toen de huidige methode werd vastgesteld, werd deze door de VN en de OESO geadviseerd.

Huidige AIQ geeft onrealistisch beeld

Wanneer zelfstandigen dezelfde beloning per arbeidsjaar zouden hebben ontvangen als werknemers, zou de beloning voor hun arbeid over de afgelopen twee decennia structureel hoger zijn geweest dan hun totale daadwerkelijke genoten inkomen. De beloning van kapitaal en de winsten van zelfstandigen zouden dan structureel negatief zijn. Dit is niet realistisch. Sinds de crisis is deze vertekening sterker geworden, omdat de gemiddelde beloning van zelfstandigen is achtergebleven bij die van werknemers.

Om diverse redenen is het gemiddelde arbeidsinkomen van zelfstandigen lager dan dat van werknemers. Zelfstandigen staan vaak minder sterk in onderhandelingen over hun beloning. Zelfstandigen onderhandelen individueel over hun loon, terwijl dit bij werknemers vaak verloopt via vakbonden. Ook overheidsbeleid speelt een rol. Door fiscale voordelen, zoals de zelfstandigenaftrek en de mkb-winstvrijstelling, kunnen zelfstandigen lagere tarieven in rekening brengen dan werknemers. Hierdoor zijn zelfstandigen zonder personeel (zzp’er) met een minimumloon tot veertig procent goedkoper dan werknemers (Ministerie van Financiën, 2015).

De overtekening van de arbeidsbeloning van zelfstandigen onder de huidige definitie wordt sinds de crisis tevens versterkt door de toename van het aantal zelfstandigen. Zo is de werkgelegenheid in arbeidsjaren van zelfstandigen tussen 2007 en 2015 met twaalf procent toegenomen, terwijl die van werknemers met drie procent is gekrompen.

Nieuwe berekeningswijze

Een alternatieve manier om de arbeidsbeloning van zelfstandigen te benaderen, is door eenvoudigweg hun totale inkomen te nemen (CPB, 2014; DNB, 2016). Dit is de meest eenvoudige variant. Bij deze methode wordt het totale genoten inkomen van zelfstandigen volledig toegerekend aan arbeid. De onderliggende aanname hierbij is dat er (behalve de compensatie voor de afschrijvingen) geen vergoeding is voor de inzet van kapitaal en ondernemerschap door zelfstandigen.

Niettemin valt er veel te zeggen voor deze methode, zowel conceptueel als praktisch. Ten eerste lijken de activiteiten van een groot deel van de zelfstandigen sterk op die van werknemers. Zo was zeventig procent van de zelfstandigen in 2014 een zzp’er, van wie ruim driekwart voornamelijk eigen arbeid aanbiedt (CBS, 2014). Ten tweede kwam de AIQ volgens de huidige definitie in de bouwnijverheid en de zakelijke dienstverlening in vele jaren ruim boven de honderd procent uit, wat niet plausibel is. Het zou er immers op wijzen dat bedrijven in deze bedrijfstakken structureel verlies lijden. Bij de nieuwe definitie is dit niet langer het geval. Ten derde spoort de ontwikkeling van de nieuwe AIQ sinds de crisis beter dan de huidige AIQ met andere indicatoren die de financieel-economische positie van bedrijven weergeven, zoals de winstgevendheid, de netto-vermogenspositie en de concurrentiepositie van het bedrijfsleven. Deze indicatoren weerspiegelen een positiever beeld van de economische ontwikkelingen in het bedrijfsleven dan het verloop van de huidige AIQ impliceert.

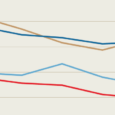

AIQ onder langjarig gemiddelde

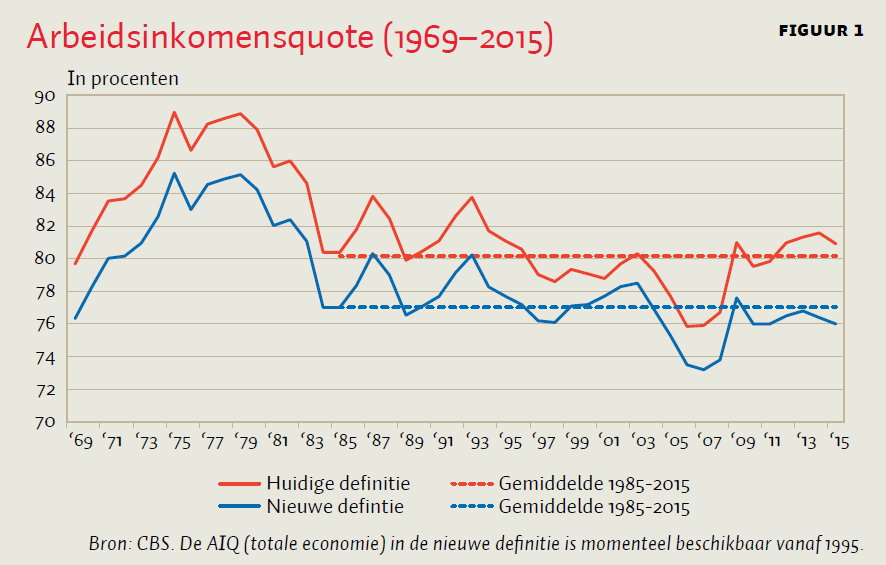

Het verloop van de AIQ voor de totale economie is onder beide berekeningswijzen, afgezien van een niveauverschil, tot aan de financiële crisis van 2008 zeer vergelijkbaar (zie figuur 1). Na 2008 loopt de AIQ in de nieuwe definitie minder snel op, omdat de beloning van zelfstandigen dan achterblijft bij die van werknemers. In 2015 ligt de AIQ in de nieuwe definitie onder zijn langjarige gemiddelde (1985–2015), terwijl de AIQ in de huidige definitie zich boven zijn langjarige gemiddelde bevindt. De periode waarover het gemiddelde wordt berekend is wat arbitrair. Als de AIQ wordt berekend over de hele periode waarvoor de reeks beschikbaar is (1969–2015), ligt de AIQ nu met de nieuwe definitie verder onder zijn langjarige gemiddelde.

Met ingang van volgend jaar stelt het CBS de reeks beschikbaar vanaf 1969. De AIQ in de nieuwe definitie voor de periode 1969-1994 is vooralsnog berekend op basis van de procentuele mutatie van de huidige definitie.

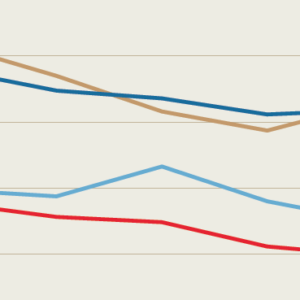

Lagere AIQ in binnenslands georiënteerde bedrijfstakken

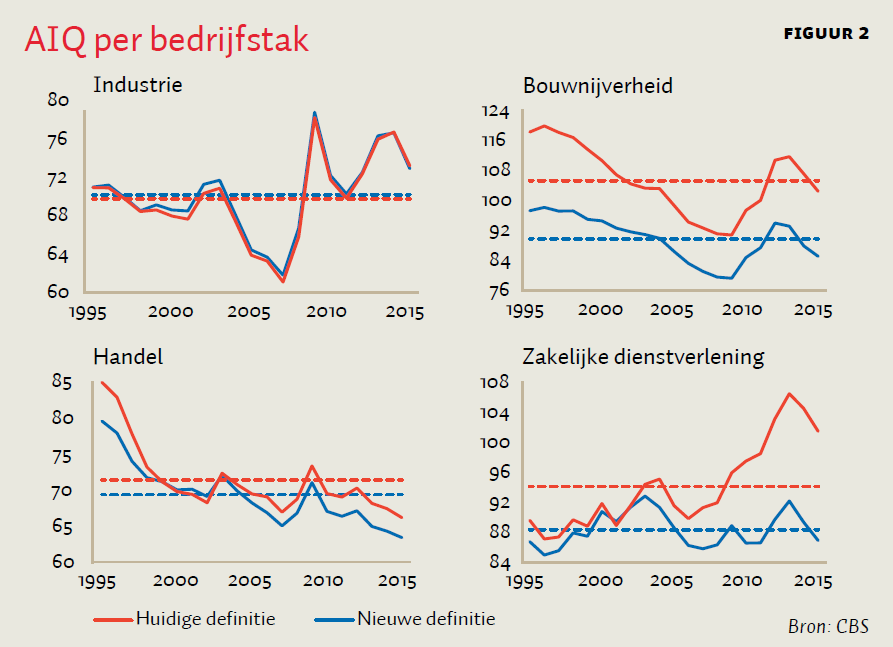

Op bedrijfstakniveau heeft de definitiewijziging voornamelijk gevolgen voor het verloop van de AIQ in de bouwnijverheid en de zakelijke dienstverlening. Dit zijn de bedrijfstakken waar zelfstandigen naar verhouding het sterkst zijn vertegenwoordigd. Figuur 2 toont de AIQ onder de nieuwe en huidige definitie voor een viertal bedrijfstakken. De website van het CBS bevat reeksen van de AIQ in de nieuwe definitie voor achttien bedrijfstakken.

De AIQ in de nieuwe definitie is met name relatief laag in de bedrijfstakken die zijn gericht op de binnenlandse markt, zoals de bouwnijverheid, de handel en de zakelijke dienstverlening. De AIQ van de industrie, die sterk extern gericht is, ligt daarentegen volgens beide definities in 2015 nog boven zijn langjarige gemiddelde.

Wereldwijd dalende trend

Vanaf de jaren tachtig tot aan de crisis is de AIQ van de G20-landen volgens de huidige definitie afgenomen met gemiddeld 0,3 procentpunt per jaar (OESO, 2015). De daling van de AIQ in Nederland was (volgens beide definities) van vergelijkbare orde.

Onder invloed van de crisis is de AIQ wereldwijd tijdelijk opgelopen en daarna over het algemeen weer afgenomen. Nederland leek een uitzondering op deze wereldwijde trend, maar is dit niet. Doordat de daling van de inkomens van zelfstandigen sinds de crisis in Nederland niet tot uitdrukking kwam in de huidige definitie van de AIQ, leek de internationale trendmatige daling van de AIQ aan Nederland voorbij te zijn gaan. Met de nieuwe definitie kent ook Nederland deze trendmatige daling van de AIQ.

Auteurs

Categorieën