De politiek heeft hoge verwachtingen van de rol die groene waterstof kan spelen in de energietransitie. Voor de productie van deze waterstof is echter goedkope groene stroom nodig. Omdat groene stroom voorlopig schaars zal blijven, is het op korte termijn rendabeler waterstof te maken met fossiele energie en afvang en opslag van CO2-emissies.

In het kort

– Voor groene waterstof is goedkope groene stroom nodig, die de markt niet voldoende kan leveren.

– Productie van waterstof uit aardgas met CO2-afvang is in alle scenario’s goedkoper dan groene waterstof.

– Groene waterstof kan alleen via extra subsidies rendabel zijn, maar die lijken onwenselijk.

Waterstof lijkt het nieuwe toverwoord voor de energietransitie, als je afgaat op alle plannen die de laatste tijd naar buiten komen. In het Klimaatakkoord (2019) wordt waterstof gezien als een belangrijke optie voor de verduurzaming van zowel de warmtevoorziening van woningen, het transport als industriële processen. Waterstof als brandstof is schoon, want bij de verbranding komt geen CO2 vrij, is te transporteren via (de bestaande) gaspijpleidingen, kan gebruikt worden voor de levering van energie en als grondstof dienen in de industrie. Daarnaast is het eenvoudig op te slaan, zodat het een ideale oplossing lijkt voor de variabiliteit in de elektriciteitsproductie uit hernieuwbare bronnen zoals windturbines en zonnepanelen.

Waterstof is echter een eigenaardig product: het bestaat immers niet in pure vorm in de natuur en moet dus gemaakt worden. Waterstof wordt daarom een secundaire energiedrager genoemd, net als elektriciteit. Maar hoewel het product op zichzelf ideaal lijkt om de transitie naar duurzame energievoorziening te realiseren, zijn er dus andere energiebronnen nodig om het te maken. Hier zit het probleem bij waterstof. Bij de productie ervan bestaat de keuze uit twee energiebronnen: produceren uit aardgas (of uit andere fossiele-energiedragers zoals kolen, zie Bollen (2019)) en stoom, of produceren uit elektriciteit en water. De economie van waterstofproductie hangt daarom nauw samen met de prijzen die voor deze energiebronnen moeten worden betaald. Hoe verhouden beide technieken zich tot de marktprijzen voor aardgas, elektriciteit en CO2, en welke type waterstof heeft de beste economische vooruitzichten?

Blauwe waterstof

Op dit moment wordt waterstof vrijwel alleen gemaakt uit aardgas via stoom-methaanreforming (steam methane reforming; SMR). In dit proces wordt stoom door aardgas geblazen waardoor aardgasmoleculen splitsen in waterstof en koolstofdioxide. De huidige waterstofproductie in Nederland met deze methode bedraagt tien miljard kubieke meter (TKI Nieuw Gas, 2018), waarbij ongeveer acht megaton CO2 wordt uitgestoten (ongeveer vijf procent van de totale Nederlandse uitstoot). Om deze ‘grijze’ waterstof toch (grotendeels) klimaatneutraal te maken, kan de CO2 worden opgevangen en opgeslagen (carbon capture and storage; CCS). Deze waterstof wordt ‘blauw’ genoemd.

Op het moment wordt de technologie voor opvang van CO2 al toegepast in Nederland, bijvoorbeeld bij Shell Pernis – de opgevangen CO2 wordt getransporteertd naar de glastuinbouw in het Westland. De opslag van CO2 vindt in Canada en Noorwegen plaats in rotsformaties en sinds 1996 wordt er in het Noorse Sleipner-gasveld CO2 afgevangen en opgeslagen (Baklid et al., 1996). Er zijn verschillende mogelijkheden voor opslag van CO2 in Nederland. Dit zijn opslaglocaties in zoutcavernes, lege olievelden, lege gasvelden en aquifers (EBN, 2018). Doorgaans wordt alleen gekeken naar lege gasvelden, daar de andere technieken onpraktisch of erg kleinschalig zijn.

Hoewel de opslag van CO2 (nog) stuit op maatschappelijke weerstand, met name als het in de buurt van bewoning plaats moet vinden (Huijts et al., 2007), zijn de kosten voor deze techniek relatief beperkt in vergelijking met veel andere maatregelen om emissies te reduceren. Zo schat het PBL (2017) de kosten per eenheid emissiereductie van bijvoorbeeld biobrandstoffen in het verkeer of isolatie van woningen op zo’n 300 tot 350 euro per ton CO2, die voor CCS liggen daar ruim onder.

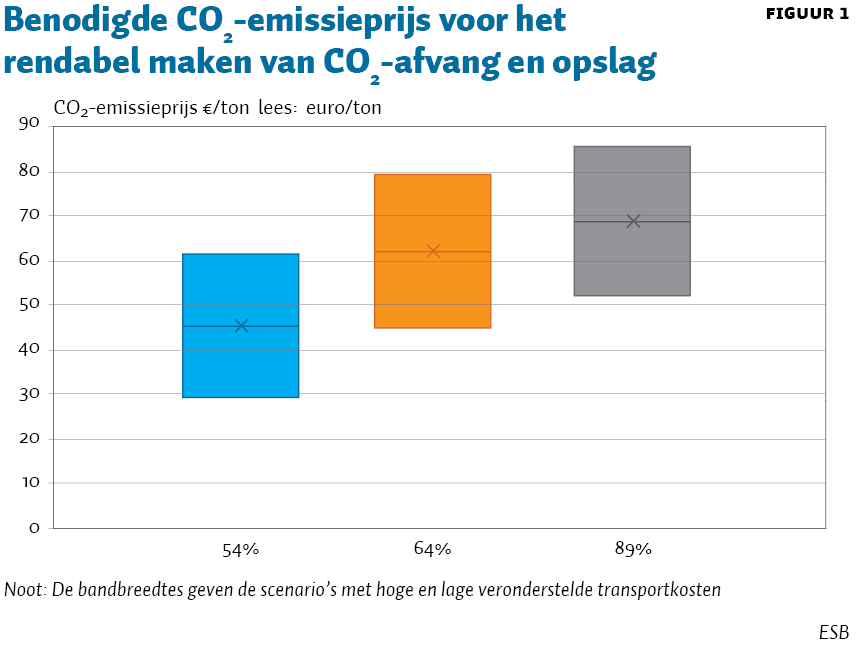

Omdat opslag in gasvelden in Nederland nog niet wordt toegepast, zijn de kosten gebaseerd op ramingen. Deze ramingen voor het afvangen, transporteren en opslaan van CO2 bij een SMR-installatie lopen uiteen van zo’n dertig tot tachtig euro per ton CO2 (H-vision, 2019; Mulder et al., 2019; Navigant, 2019; PBL, 2017; 2019a). Een belangrijke factor achter de kosten van CCS is het percentage van de CO2 dat daadwerkelijk wordt opgeslagen: hoe hoger dit percentage, hoe duurder het is. Ook de kosten voor het transport van CO2 variëren per studie. Alleen bij een opslagpercentage van 89 procent en hoge aannames over de kosten van transport komen de kosten van CCS op zo’n tachtig euro per ton CO2 uit.

De kosten van CCS zijn nog wel beduidend hoger dan de huidige prijs van CO2-emissierechten in het Europese systeem voor emissiehandel (die ligt momenteel rond de 25 euro per ton). Op dit moment kan het voor bedrijven dus nog niet uit om CO2 af te vangen en op te slaan. Figuur 1 laat de CO2-emissieprijs zien waarbij het voor een producent van waterstof wel rendabel wordt om de CO2 af te vangen en op te slaan. De geschatte prijzen, berekend aan de hand van Mulder et al. (2019), zijn afhankelijk van het afvangpercentage en de transportkosten, en liggen tussen de 29 en 85 euro per ton uitgestoten CO2.

Groene waterstof

Zelfs bij toepassing van de duurste CCS-techniek en een opvangpercentage van 89 procent vinden er bij blauwe waterstof nog wel enige CO2-emissies plaats. Een echt schone methode is het maken van waterstof door elektrolyse, op voorwaarde dat de stroom is opgewekt met hernieuwbare bronnen, zoals windturbines en zonnepanelen. Bij elektrolyse wordt stroom door water gestuurd en splitsen de watermoleculen zich in waterstof en zuurstof. Deze waterstof mag groen heten wanneer de stroom uit hernieuwbare bron afkomstig is. Sommigen zouden graag willen dat deze stroom in Nederland wordt opgewekt, zodat je zelfs oranje waterstof zou krijgen: groene waterstof met ‘Hollandse’ groene stroom.

Het is de vraag hoe realistisch groene waterstof is. Het moge duidelijk zijn dat deze vorm van waterstofproductie een omvangrijke productie van hernieuwbare stroom vereist, en daarmee is het voorlopig nog niet goed gesteld, althans in Nederland. Het aandeel van hernieuwbare stroom in het totale stroomverbruik in 2018 was niet meer dan vijftien procent, waarvan ongeveer de helft voor rekening van windturbines komt (PBL, 2019b). Er verschijnen de komende jaren weliswaar meerdere grote windparken op de Noordzee, maar er is nog een enorme inspanning vereist; de ambitie van de rijksoverheid is om in 2030 elf gigawatt en in 2050 zelfs circa zeventig gigawatt aan geïnstalleerd windvermogen op de Noordzee te hebben (Rijksoverheid, 2019). Ter vergelijking: op dit moment heeft Nederland op zee niet meer dan 1 gigawatt aan windvermogen en op land ongeveer 3,5 gigawatt. Het is daarom de vraag of er voldoende groene stroom zal zijn voor de productie van groene waterstof.

Hoge prijs

Vanwege de vele benodigde stroom per eenheid waterstof, is een lage stroomprijs onmisbaar om waterstofproductie op basis van elektrolyse rendabel te krijgen (Van Leeuwen en Mulder, 2018). Een lage prijs is echter om drie redenen onwaarschijnlijk.

Grote vraag

De vraag naar stroom zal de komende decennia flink toenemen, niet alleen door de autonome economische groei en de groei in sectoren met een hoge stroomvraag (zoals datacenters), maar ook door de sterk toenemende elektrificatie: het vervoer wordt steeds meer elektrisch en huizen gaan warmtepompen gebruiken waarvoor stroom nodig is (Moraga en Mulder, 2018). Groene-waterstofproducenten concurreren met al deze andere gebruikers, wat een opdrijvend effect geeft op de stroomprijs. Daarnaast is er concurrentie bij de inkoop van hernieuwbaar opgewekte stroom. Niet alleen producenten van groene waterstof, maar ook vele andere partijen willen immers graag stroom uit hernieuwbare bronnen en zijn bereid daarvoor extra te betalen. De prijs voor groen-certificaten – de bewijzen dat stroom op hernieuwbare wijze is opgewekt – is de laatste tijd flink gestegen, en dit geldt met name voor groen-certificaten voor Hollandse stroom (Hulshof et al., 2019). Er is eigenlijk geen reden om te verwachten dat deze prijzen op termijn weer veel lager zullen worden.

De hoge prijs voor groen-certificaten duidt op een schaarste in het aanbod van hernieuwbare stroom. Dit betekent ook dat extra vraag hiernaar, bijvoorbeeld om groene waterstof mee te maken, ertoe zal leiden dat andere vragers niet kunnen worden bediend, waardoor zij gewone (grijze) stroom zullen moeten gebruiken. Anders gezegd: een toename in productie van groene waterstof leidt tot verdringing van andere aanwendingen van de hernieuwbare stroom, en om alle vragers wel van stroom te kunnen voorzien, zal er nog lange tijd van gascentrales gebruikgemaakt moeten worden (Moraga en Mulder, 2018).

Geen ‘excess supply’

Vanuit een technisch perspectief wordt vaak gezegd: maak groene waterstof wanneer er stroom over is (excess supply) (Navigant, 2019). Vanuit economisch perspectief echter is het idee van overtollige stroom vreemd: producenten zullen alleen stroom op de markt brengen wanneer de prijs die ze krijgen hoger is dan hun marginale (opwekkings)kosten. Zelfs als deze marginale kosten nul zouden zijn (onder het mom van: ‘wind is gratis, en de molen staat er toch al’), dan nóg zal een producent stoppen met produceren wanneer de marktprijs negatief wordt.

Kortom, er zal nooit meer stroom zijn dan er gevraagd wordt op de markt. Althans, zolang de beslissingen van producenten van hernieuwbare energie niet verstoord worden door een subsidiesysteem, zoals in Duitsland lange tijd het geval was. Daar kregen producenten een vaste vergoeding (feed-in-tariff genoemd) ongeacht de marktprijs, zodat men zelfs stroom bleef produceren als de marktprijs negatief was. De excess supply van groene stroom die onder andere hierdoor ontstond was circa tien terawattuur in 2017 (CEER, 2018), waarmee niet meer dan drie procent van de huidige waterstof zou kunnen worden geproduceerd. Doordat zulke subsidiesystemen met vaste vergoedingen niet alleen de stroommarkt verstoren, maar ook heel duur zijn, zullen die in de toekomst normaliter niet meer bestaan. Dat betekent dat er een ondergrens is aan de elektriciteitsprijs: deze zal niet negatief worden, want dan stoppen ook producenten van hernieuwbare stroom hun productie.

Te weinig groene daluren

Er moeten heel veel uren zijn met hele lage stroomprijzen, voordat groene-waterstofproducenten op rendabele wijze waterstof kunnen maken. Van Leeuwen en Mulder (2018) hebben berekend dat zelfs in een scenario met optimistische aannames over kosten van elektrolysers, de stroomprijs gedurende de helft van alle uren in een jaar gemiddeld lager dan twintig euro per megawattuur moet zijn om rendabel te kunnen produceren.

Dat er zo veel ‘groene daluren’ zullen zijn, is onwaarschijnlijk. Investeerders in groenestroomprojecten moeten immers zicht hebben op een voldoende hoge stroomprijs alvorens ze zullen investeren. Om de aanzienlijke vaste kosten voor de investeerder van bijvoorbeeld een windmolenproject te dekken, moeten de stroomprijs en de prijs voor groen-certificaten samen gemiddeld genomen dus ‘voldoende’ hoog zijn. Dat wil zeggen dat er niet te veel uren met een lage prijs mogen zijn en wel een aantal uren met een hoge prijs. Op dit moment ligt de voor investeerders in windmolenparken gewenste stroomprijs gemiddeld over een jaar op circa 45 euro per megawattuur (Algemene Rekenkamer, 2018).

Elektrolyse op zee

Een alternatief scenario is productie van groene waterstof via elektrolyse op zee. Er liggen dus plannen bij de Nederlandse overheid om de productie van wind op zee flink op te schroeven. Een probleem hierbij zijn de hoge kosten voor de aanleg van een elektriciteitsnetwerk op zee om de stroom naar het vaste land te transporteren. Om deze kosten voor de aanleg van het elektriciteitsnetwerk op zee te vermijden, wordt gedacht aan het op zee omzetten van de stroom in waterstof via elektrolyse (TenneT, 2019).

Meerkosten

Elektrolyse op de Noordzee kent een aantal meerkosten. Immers, doordat de elektrolyse-apparatuur direct op de windmolens wordt aangesloten, in plaats van op het stroomnetwerk, kan alleen waterstof worden geproduceerd wanneer het waait. Hierdoor wordt de waterstofproductie weersafhankelijk, wat betekent dat de benuttingsgraad van de apparatuur daalt naar zo’n vijftig procent, want dat is ongeveer de zogenaamde capaciteitsfactor van wind op zee. In andere woorden: de kapitaalskosten per eenheid geproduceerde waterstof verdubbelen. Daarnaast neemt de efficiëntie van het elektrolyseproces af door de voortdurende fluctuaties in de productie. Deze twee factoren maken dat de minimaal benodigde waterstofprijs hoger wordt (Mulder et al., 2019).

Toch goedkoper

Het voordeel van de productie van groene waterstof op zee is echter dat dit leidt tot aanzienlijke netwerkbesparingen. Het plan is om de waterstof via de bestaande gaspijpleidingen naar het vaste land te transporteren, waar het gebruikt kan worden voor levering aan industrie en/of huishoudens. Die gaspijpleidingen worden haast niet meer gebruikt vanwege de leeg rakende gasvelden op de Noordzee. De kosten voor het aanpassen van zo’n pijpleiding voor waterstof zijn vele malen minder dan de kosten voor het aanleggen van stroomkabels. TenneT heeft aangegeven dat de kosten van stroomkabels gemiddeld op vijftien euro per megawattuur uitkomen, maar de kosten voor het maken van verbindingen met windparken die nog gebouwd moeten worden, zullen hoger uitvallen omdat ze verder uit de kust liggen (Algemene Rekenkamer, 2018). Uitgaande van een benodigde investering van acht miljard euro om 7.500 megawatt aan windparken op zee aan te sluiten op het elektriciteitsnetwerk en een benuttingsgraad van de windturbines van vijftig procent, komen Mulder et al. (2019) uit op een bedrag van twintig euro per megawattuur aan netwerkkosten. Door op zee de stroom uit de windparken in waterstof om te zetten, zouden deze kosten niet gemaakt hoeven te worden.

Bijkomend voordeel van elektrolyse in directe verbinding met een windpark op zee is dat de kosten van elektriciteitsverbruik niet meer stijgen wanneer de CO2-prijs stijgt. In het geval van waterstofproductie in directe verbinding met de elektriciteitsproductie door windmolens, worden de kosten van het elektriciteitsverbruik alleen bepaald door de kosten van die windmolens, waarbij de elektriciteitsprijs geen enkele rol speelt. Wanneer waterstof echter geproduceerd wordt door elektrolyse-apparatuur aan te sluiten op het elektriciteitsnet op het vaste land, dan moet de stroom op de stroommarkt worden ingekocht en bepaalt de prijs op die markt de kosten van het elektriciteitsverbruik. Doordat gascentrales vaak prijsbepalend zijn op de stroommarkt en hun (marginale) kosten omhoog gaan wanneer de CO2-prijs stijgt, is de stroomprijs indirect eveneens gekoppeld aan de prijs van CO2. Kortom, de minimaal benodigde waterstofprijs voor elektrolyse op het vaste land hangt af van die CO2-prijs en gaat dus omhoog bij een strenger klimaatbeleid, terwijl dat bij elektrolyse op zee niet het geval is.

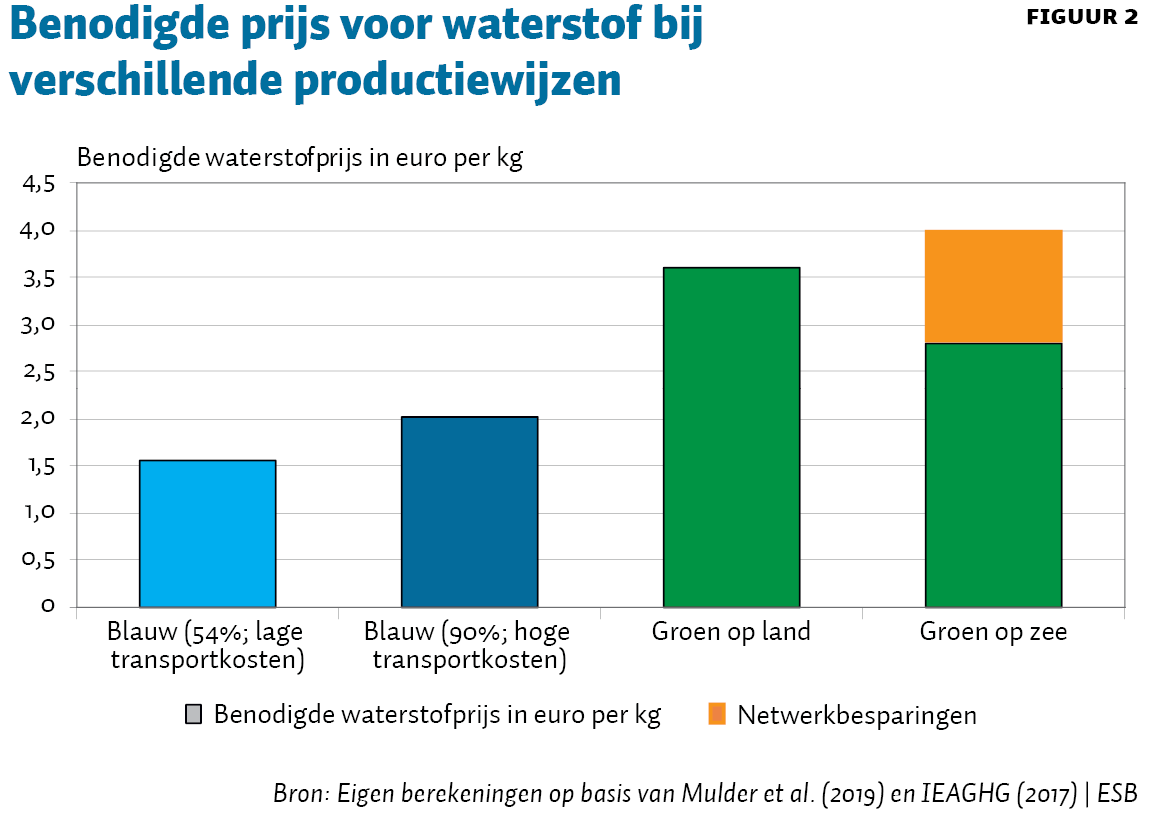

Uitgaande van een capaciteitsfactor van windparken van vijftig procent, een CO2-prijs van 25 euro per ton en kosten voor het elektriciteitsnetwerk op zee van twintig euro per megawattuur, blijkt waterstofproductie op zee per saldo voordeliger te zijn dan op land (Mulder et al., 2019). Echter, waterstofproductie op zee blijft aanzienlijk duurder dan de productie van blauwe waterstof, zelfs als de duurste en meest efficiënte CCS-techniek wordt gehanteerd en we uitgaan van hoge kosten voor CO2-transport en de gemiddelde gasprijs van twintig euro per megawattuur over de afgelopen tien jaar (figuur 2).

Conclusie

De economische vooruitzichten van waterstof hangen nauw samen met de te verwachten prijzen voor aardgas, CO2 en elektriciteit. Het is op korte termijn niet waarschijnlijk dat groene waterstof goedkoper geproduceerd kan worden dan blauwe. Voor groene waterstof is namelijk te veel nodig: hoge prijzen voor aardgas en CO2 aan de ene kant, niet te veel concurrentie vanuit andere stroomgebruikers voor stroom en groen-certificaten aan de andere kant plus een enorme uitbreiding van wind- en zonnestroomparken.

Om de transitie naar waterstof snel te maken en op korte termijn emissiereductie te realiseren, lijkt inzetten op blauwe waterstof daarom de verstandigste keuze. Hoewel daarmee zich nog steeds CO2-emissies voordoen, ook bij de meest efficiënte en duurste opslagtechniek, wordt in vergelijking met aardgas een omvangrijke emissiereductie bereikt tegen beduidend lagere kosten dan bij het gebruik van groene waterstof, zoals ook al door Bollen (2019) werd geconcludeerd. Bij een verdere verhoging van de CO2-prijs zal blauwe waterstof vanzelf rendabel worden zonder dat enige subsidie nodig is. Groene waterstof kan daarentegen alleen rendabel worden wanneer er subsidie voor elektrolyse beschikbaar komt. Zo’n subsidie zou echter niet alleen leiden tot een ongelijk speelveld met andere gebruikers van (groene) stroom, maar het zou ook een stapeling van beleidsinstrumenten zijn omdat groene waterstofproductie al indirect profiteert van subsidieregelingen voor hernieuwbare stroom en hoge CO2-kosten voor grijze waterstofproductie.

Literatuur

Algemene Rekenkamer (2018) Focus op kosten windenergie op zee, 27 september. Document te vinden op zoek.officielebekendmakingen.nl.

Baklid, A., R. Korbol en G. Owren (1996) Sleipner Vest CO2 disposal, CO2 injection into a shallow underground aquifer. In: Proceedings: SPE Annual Technical Conference and Exhibition. Londen: Society of Petroleum Engineers.

Bollen, J. (2019) Alternatieve energietransitie kan Europese klimaatrekening fors reduceren. ESB, 104(4772), 180–183.

CEER (2018) Status review of renewable support schemes in Europe for 2016 and 2017. Council of European Energy Regulators, Public report C18-SD-63-03.

EBN (2018) Transport en opslag van CO2 in Nederland. Energie Beheer Nederland. Studie te vinden op ebn.nl.

Huijts, N.M., C.J. Midden en A.L. Meijnders (2007) Social acceptance of carbon dioxide storage. Energy Policy, 35(5), 2780–2789.

Hulshof, D., C. Jepma en M. Mulder (2019) Performance of markets for European renewable energy certificates. Energy Policy, 128, 697–710.

H-vision (2019) Blue hydrogen as accelerator and pioneer for energy transition in the industry, juli. Studie te vinden op www.deltalinqs.nl.

IEAGHG (2017) Techno-economic evaluation of SMR based standalone (merchant) hydrogen plant with CCS. IEA Greenhouse Gas R&D Programme, Technical Report 2017-02. Te vinden op ieaghg.org.

Klimaatakkoord (2019) Het Klimaatakkoord, 28 juni. Te vinden op rijksoverheid.nl.

Leeuwen, C. van, en M. Mulder (2018) Power-to-gas in electricity markets dominated by renewables. Applied Energy, 232, 258–272.

Moraga, J.L. en M. Mulder (2018) Electrification of heating and transport: a scenario analysis up to 2050. CEER Policy Paper, 2. Centre for Energy Economics Research, Rijksuniversiteit Groningen.

Mulder, M., P. Perey en J.L. Moraga (2019) Outlook for a Dutch hydrogen market: economic conditions and scenarios. CEER Policy Paper, 5. Centre for Energy Economics Research, Rijksuniversiteit Groningen.

Navigant (2019) Verkenning uitbreiding SDE+ met industriële opties. Navigant Rapport, 206469. Te vinden op www.rijksoverheid.nl.

PBL (2017) Nationale kosten van energietransitie in 2030, 3 april. Tekst te vinden op www.pbl.nl.

PBL (2019a) Conceptadvies SDE++ CO2-reducerende opties: CO2-afvang en -opslag (CCS). Publicatie, 26 juli. Te vinden op www.pbl.nl.

PBL (2019b) Hernieuwbare elektriciteit 1990–2018. Indicator te vinden op www.clo.nl.

Rijksoverheid (2019) Windenergie op zee. Tekst te vinden op www.rijksoverheid.nl.

TenneT (2019) Gasunie treedt toe tot North Sea Wind Power Hub. Tekst te vinden op www.tennet.eu.

TKI Nieuw Gas (2018) Contouren van een Routekaart Waterstof. TKI Nieuw Gas, maart. Te vinden op topsectorenergie.nl.

2 reacties

Helder artikel. Rest de vraag: moeten we überhaupt de transitie naar waterstof maken? Dat komt neer op twee vragen: i. is waterstof de meest efficiënte manier om elektriciteit op te slaan of bestaan / komen er efficiëntere methoden en ii. is waterstof de meest efficiënte manier om schepen en vliegtuigen van voldoende krachtige fossiel-vrije brandstoffen te voorzien of komen er efficiëntere brandstoffen?

Twee opmerkingen:

1. Op land kan een elektrolyser op een zelfde wijze bij een wind- of zonnepark worden opgesteld, als een elektrolyser op zee. De vergelijking gaat enigszins mank.

2. Zodra opslagmogelijkheden ontstaan, zoals de battolyser, (Mulder TU-Delft), ontstaat een ander economisch plaatje.