Volgens de nieuwe Corporate Governance Code moeten bestuurders en commissarissen meer sturen op langetermijnwaardecreatie, en hierover verantwoording afleggen aan hun stakeholders. Dit kan alleen door langetermijnwaardecreatie expliciet en meetbaar te maken, en de rapportage daarover door een onafhankelijke derde te laten controleren. De accountant is daarvoor de aangewezen partij.

In het kort

– Om het relatief vage begrip van langetermijnwaardecreatie expliciet en meetbaar te maken, zijn er nieuwe standaarden nodig.

– De economische waardecreatie is makkelijker te standaardiseren en controleren dan de sociale waardecreatie.

– Er is weinig aandacht voor wie de sociale waardecreatie moet controleren; de accountant kan hier het voortouw nemen.

In de herziene Nederlandse Corporate Governance Code 2016 (hierna: de Code) heeft langetermijnwaardecreatie een prominentere plek gekregen. Bestuur en commissarissen moeten verantwoording afleggen over zowel de financiële als de niet-financiële aspecten van langetermijnwaardecreatie in het verslag van de raad van bestuur en de raad van commissarissen (RvC). Maar de Code schrijft niet voor wat langetermijnwaardecreatie precies is, en hoe je deze bepaalt. Het zijn met name de niet-financiële aspecten van langetermijnwaardecreatie die moeilijk te meten, vergelijken, communiceren en betrouwbaar te maken zijn, laat staan controleerbaar. Hoe kunnen we deze aspecten beter meetbaar krijgen? En wie moet de verantwoordelijkheid krijgen voor de controle van de langetermijnwaardecreatie-doelstellingen?

Langetermijnwaardecreatie in de Code

In 2008 stelde de Code dat het afwegen van de belangen van alle stakeholders – zoals aandeelhouders en werknemers, maar ook de maatschappij als geheel – door het bestuur en de raad van commissarissen uiteindelijk gericht is op ‘het creëren van aandeelhouderswaarde op de lange termijn’. In 2016 is die aandeelhouderswaarde meer naar de achtergrond geplaatst: het creëren van langetermijn-aandeelhouderswaarde is vervangen door ‘het creëren van waarde op de lange termijn’. Langetermijnwaardecreatie heeft daarmee binnen de nieuwe Code een belangrijke rol gekregen.

De onderwerpen die onderdeel uitmaken van de strategie voor de langetermijnwaardecreatie worden in de Code nader uitgewerkt in een aantal best practices-bepalingen. Vier thema’s gaan over de strategie, het bedrijfsmodel, de kansen en risico’s voor de onderneming en over de toekomstige doelen en posities op relevante markten. De andere twee thema’s zijn gericht op de niet-financiële prestaties van de onderneming – waaronder de belangen van alle stakeholders – en andere onderwerpen als milieu, eerbiediging van mensenrechten, bestrijding van corruptie en omkoping, en de hele keten waarin de onderneming opereert. Met name deze niet-financiële onderwerpen zijn moeilijk meetbaar te maken.

Definiëren van langetermijnwaardecreatie

Professionals, bestuurders en commissarissen vinden langetermijnwaardecreatie in de praktijk een vaag begrip, waarvan de uitleg makkelijk kan leiden tot misverstanden. Zo vindt de Vereniging van Effectenbezitters (VEB) het vage karakter van de langetermijnwaardecreatie bezwaarlijk, omdat het hierdoor “voor aandeelhouders en andere stakeholders lastig is om de prestaties van het management op zijn merites te beoordelen” (Koster en Tomić, 2018). Daardoor is het volgens de VEB onduidelijk of de beloftes en beweringen van ondernemingen op deugdelijke gronden gebaseerd zijn.

Bestuurders en commissarissen zouden aan het vage begrip langetermijnwaardecreatie invulling moeten geven (Lückerath-Rovers, 2018). Ook institutionele beleggers hebben een toenemende behoefte aan data over de maatschappelijke aspecten van langetermijnwaardecreatie en het ondernemingsbeleid ten aanzien van sociale, governance- en milieu-aspecten (Abma, 2019).

Meetbaarheid van prestaties

Kader 1 – Initiatieven voor het meten van langetermijnwaardecreatie

De noodzaak tot een betere meetbaarheid van alle aspecten van langetermijnwaardecreatie heeft geleid tot meerdere projecten en rapporten. Naar schatting zijn er wereldwijd meer dan tweehonderd partijen hiermee bezig (Het Financieele Dagblad, 2020). Ik zal hier het EPIC-project van een aantal bedrijven toelichten, en ook het initiatief van het World Economic Forum.

EPIC-project

Een aansprekend project op dit terrein is het Embankment Project for Inclusive Capitalism (EPIC, 2018). Dit project heeft getracht om een raamwerk op te zetten met indicatoren waarmee langetermijnwaardecreatie zowel te meten is als te communiceren.

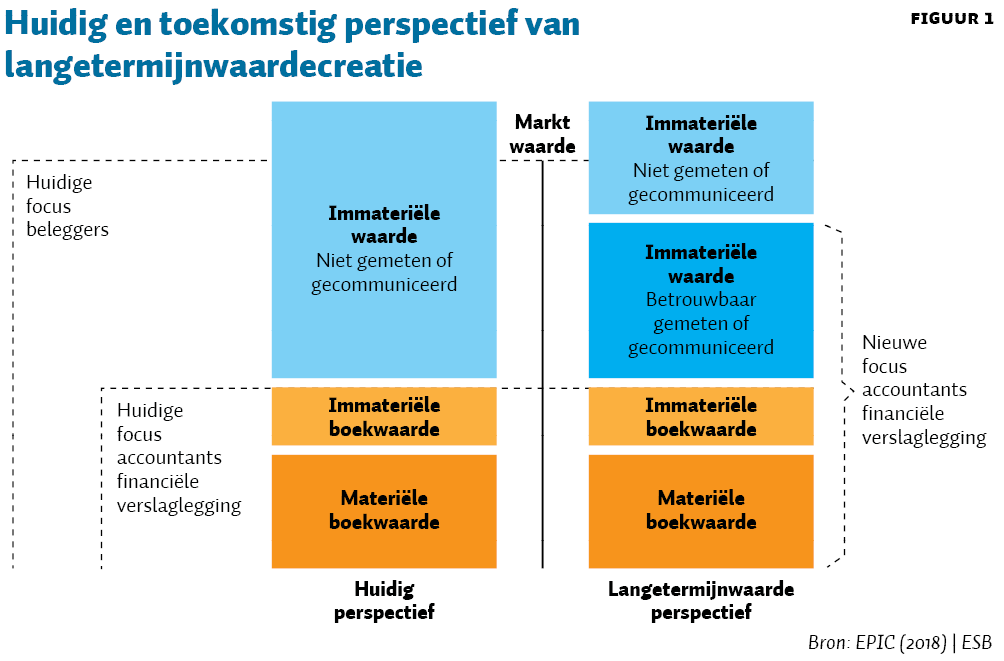

Het EPIC-project stelt dat het essentieel is dat het publiek vertrouwen heeft in de vrijgegeven informatie, maar dat de huidige boekhoudpraktijken weinig gedaan hebben om de relevantie van de informatie en materialiteit ervan te verbeteren. Men benadrukt hierbij dat, in tegenstelling tot de vorige eeuw toen bij waardebepaling de nadruk lag op materiële zaken, waarde in de huidige tijd veel meer bepaald wordt door immateriële activa, zoals menselijk kapitaal, organisatiecultuur, klantloyaliteit en vertrouwen.

De immateriële aspecten zouden gemiddeld meer dan de helft van de marktwaarde van een bedrijf bepalen – wat in sommige sectoren, waaronder technologische ondernemingen, zelfs tot tachtig procent kan oplopen.

Standaard-boekhoudpraktijken laten wel de kosten zien die hieraan verbonden zijn, zoals de opleidingskosten van werknemers of de investeringen in innovatie, maar zijn nog niet in staat om het overgrote deel van deze waarde te verwerken. Hierbij pleiten ze er niet voor om deze waarde op de balans te verwerken, maar wel om deze meer inzichtelijk te maken.

Figuur 1 toont het verschil tussen het huidige perspectief van de waardemeting, en het langetermijnperspectief.

Het EPIC-project noemt de huidige en toekomstige rol van de accountant slechts summier: dit komt maar kort aan bod bij de aanbeveling dat er een goede balans moet zijn bij effectief toezicht op cultuur, strategie en risicobeheersingsactiviteiten.

World Economic Forum-project

In de zomer van 2019 lanceerde de International Business Council (IBC) van het World Economic Forum (WEF) een project hoe zijn leden (120 CEO’s van grote multinationals) de betekenisvolle en relevante aspecten van hun prestaties op milieu-, sociaal en bestuurlijk gebied zagen, en hoe hun bijdrage aan de vooruitgang om de Sustainable Development Goals (SDG’s) op een consistente en vergelijkbare basis te meten en te communiceren (WEF, 2019).

Het rapport doet voorstellen voor concrete maatstaven verdeeld over vier pijlers, te weten governance principles, planet, people en prosperity. In tegenstelling tot bijvoorbeeld de aspecten van langetermijnwaardecreatie in de Code of de indeling van Huse, waarbij zowel financiële waardecreatie als sociale waardecreatie wordt meegenomen, richt het WEF zich hier met name op de meer maatschappelijke en sociale aspecten.

Ondanks de betrokkenheid van de grote accountantskantoren hierbij bespreekt ook dit initiatief niet een expliciete rol voor de accountant als onafhankelijk controleur.

Om de impact van langetermijnwaardecreatie te kunnen beoordelen, zou niet alleen de kwaliteit en relevantie van de informatie verbeterd moeten worden, maar ook de consistentie, vergelijkbaarheid en betrouwbaarheid van de informatie.

Het meetbaar maken van de prestaties is niet altijd eenvoudig. Uniforme indicatoren zijn eenvoudiger te controleren dan de ondernemingsspecifieke en niet-financiële prestatie-indicatoren (Abma, 2019). Deze laatste indicatoren vergen een extra beoordeling aangaande de vraag waarom juist deze ondernemingsspecifieke indicatoren relevant zijn, hoe deze worden gemeten, en of de uitkomst vervolgens in lijn is met de gekozen methodologie. Een eenduidig, coherent, betrouwbaar en bindend (Europees) verslaggevingsraamwerk kan daaraan bijdragen.

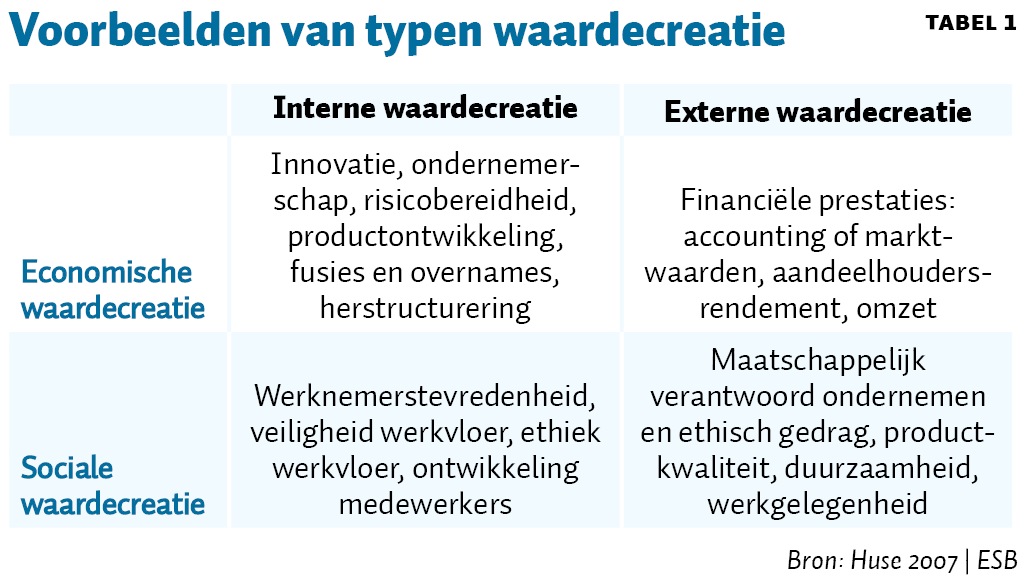

Door een onderscheid te maken tussen economische en sociale waardecreatie, en dit ook meetbaar te maken, kan het begrip langetermijnwaardecreatie explicieter gemaakt worden. (Huse, 2007). Binnen deze twee vormen van waardecreatie, economische en sociale, kan er ook nog een onderscheid gemaakt worden in waardecreatie binnen (intern) of buiten (extern) de onderneming. Hierdoor ontstaan er vier typen waardecreatie, zoals in tabel 1 gepresenteerd.

De vier typen van waardecreatie zijn een hulpmiddel om concreet invulling te kunnen geven aan het meetbaar maken van alle verschillende onderdelen. Andere voorbeelden van het meten van langetermijnwaardecreatie zijn het raamwerk van het EPIC-project of van het WEF (zie kader 1).

Voor de interne en externe economische waardecreatie is het vrij eenvoudig om tot geaccepteerde, meetbare en controleerbare maatstaven te komen. Ten eerste omdat deze vaak van zichzelf al kwantitatief van aard zijn – denk aan het rendement op het vermogen, uitgaven aan onderzoek en ontwikkeling, en aan omzet of reorganisatiekosten. Ten tweede omdat een groot deel van deze maatstaven al onderdeel is van de jaarrekening, en als zodanig al door de accountant gecontroleerd wordt (figuur 1).

De interne en externe sociale waardecreatie zijn daarentegen juist moeilijk meetbaar en controleerbaar, maar ook hiervoor zijn er voldoende mogelijkheden. Zo kunnen er bijvoorbeeld, wat betreft de interne sociale waardecreatie, doelen en prestatiemaatstaven gesteld worden voor het aantal opleidingsuren per werknemers, de mate van diversiteit in het topmanagement of van het aantal bedrijfsongevallen. Voor de externe sociale waardecreatie wordt er gebruikgemaakt van doelstellingen ten aanzien van de CO2-uitstoot, de Net Promotor Score voor klantentevredenheid, of van metingen op het gebied van overschrijdingen van ethische of wettelijk regels.

Weinig aandacht voor controletaak

Er is weinig aandacht voor de vraag wie de nieuwe informatie over de meer sociale aspecten van de langetermijnwaardecreatie zal moeten controleren. Het EPIC-rapport gaat bijvoorbeeld niet verder dan dat er voor de betrouwbaarheid van de gekozen maatstaven effectieve controles nodig zijn, waarbij de gegevens worden geverifieerd door bij voorkeur een interne als ook een externe partij, en waarbij zowel de aannames als de onderliggende informatie terug te voeren zijn op de bronnen ervan (EPIC, 2018).

De externe accountant zou het voortouw kunnen nemen bij de controle van de maatstaven voor langetermijnwaardecreatie. Wat betreft de rol van de externe (en interne) accountant beperkt de Code zich echter vooral tot het financiële verslaggevingsproces en tot de opzet en werking van de interne risicobeheersings- en controlesystemen. Ook bevat de Code bepalingen over de belangrijke relatie tussen de interne auditfunctie en de externe accountant met de RvC en het bestuur, maar niet over het hierbij betrekken van een brede interpretatie van de langetermijnwaardecreatie. Ook binnen de EPIC-projecten komt de rol van de accountant slechts kort aan bod bij de aanbeveling dat er een goede balans dient te zijn bij een effectief toezicht op cultuur, strategie en risicobeheersingsactiviteiten (EPIC, 2018; zie ook kader 1).

Voortbouwen op wettelijke rol accountant

Toch zijn er wel degelijk aanknopingspunten bij de huidige rol van accountants. De RvC moet in zijn verslag verantwoording afleggen over de wijze waarop hij betrokken was bij de totstandkoming van de strategie van langetermijnwaardecreatie, en hoe er hierop toezicht wordt gehouden. Voor deze rapportage-eisen, die voortkomen uit de Code, is het van belang dat lezers of andere belanghebbenden erop moeten kunnen vertrouwen dat de informatie juist is.

De accountant heeft al een wettelijke verantwoordelijkheid ten aanzien van het bestuurs- en RvC-verslag, waarbij het voor de hand ligt dat hierin ook de niet-financiële maatstaven worden gerapporteerd en gecontroleerd. De rol van de accountant bij het bestuurs- en het RvC-verslag plus de rol van de accountant als belangrijke gesprekspartner van de RvC zijn twee concrete aanknopingspunten voor de betrokkenheid van de accountant bij het meten van en communiceren over langetermijnwaardecreatie.

Bestuursverslag

Het bestuur moet in het bestuursverslag een toelichting geven op zijn visie en op de realisatie van langetermijnwaardecreatie, en hoe daar in het afgelopen boekjaar aan is bijgedragen.

De Nederlandse Beroepsorganisatie van Accountants (NBA) is ook van mening dat, wat betreft het bestuursverslag, de accountant een rol heeft ten aanzien van het verifiëren van deze informatie over de langetermijnwaardecreatie. Informatie hierover zou de accountant moeten halen uit het ondernemingsplan en uit de notulen van vergaderingen van het bestuur en de RvC.

Relevante vragen die de accountant, volgens de NBA, zou kunnen stellen aan zowel bestuur als RvC zijn: Hoe heeft de organisatie invulling gegeven aan het definiëren van de langetermijnwaardecreatie? Hoe heeft de organisatie de langetermijnwaardecreatie aan niet-financiële informatie gekoppeld om de voortgang te kunnen monitoren? Hoe rapporteert de organisatie zowel intern als extern over deze niet-financiële informatie? (NBA, 2018).

Het zou niet de eerste keer zijn dat de formele rol van accountants in het bestuursverslag verder uitgebreid wordt. Zo is met ingang van boekjaar 2016 de accountant bijvoorbeeld verplicht om aan te geven of het bestuursverslag materiële onjuistheden bevat en heeft de accountant de actieve onderzoeksplicht om materiële onjuistheden in het bestuursverslag te signaleren en hierover te rapporteren in de controleverklaring. Van materiële onjuistheden is er sprake als het weglaten of het onjuist weergeven van zowel kwantitatieve als kwalitatieve informatie redelijkerwijs van invloed zou kunnen zijn op de economische beslissingen die de jaarverslaggebruiker op basis hiervan neemt (NBA, 2018). De accountant verstrekt hierbij vooralsnog niet dezelfde zekerheid zoals die bij de jaarrekening wordt verstrekt.

De eerdere uitbreiding van de formele taak is overigens ook relevant in het kader van de informatie over het creëren van langetermijnwaardecreatie. Het voorkomt namelijk dat een onderneming te positief of ongefundeerd rapporteert over de niet-financiële prestaties, die niet tot uitdrukking komen in de jaarrekening.

RvC-verslag

Over het RvC-verslag is de NBA minder duidelijk, en ze komt met weinig additionele aanknopingspunten hoe hier invulling aan te geven. Voor het RvC-verslag als geheel volgt uit Standaard 720 dat de accountant na moet gaan of de informatie in het verslag van de RvC overeenkomt met zijn kennis van de onderneming vanuit de jaarrekeningcontrole. Daarnaast moet de accountant nagaan of het RvC-verslag alle elementen bevat die zijn voorgeschreven in de Code. Hier volgt dus impliciet ook uit dat de accountant moet toetsen of de vereiste informatie over (het toezicht op) de langetermijnwaardecreatie in het RvC-verslag staat, en of dit geen materiële onjuistheden bevat. Ook hiervoor is een eenduidig verslaggevingsraamwerk en de daarbij behorende concrete maatstaven van belang, want alleen dan kan de accountant eventuele materiële onjuistheden achterhalen en onderbouwen.

De accountant als gesprekspartner

De accountant is een belangrijke gesprekspartner van de RvC, zowel via de auditcommissie als voor de RvC als geheel. Volgens de Code moeten bestuur en de RvC in ieder geval reguliere contacten onderhouden met een externe accountant. Ook beschrijft de Code de eigen verantwoordelijkheid van de RvC en individuele commissarissen om ook de informatie die ze nodig hebben voor het uitoefenen van hun taak in te winnen bij andere relevante partijen en experts, die niet tot het bestuur behoren, waaronder dus ook een externe accountant. Als gesprekspartner van de RvC bespreekt de accountant ook min of meer subjectieve observaties aangaande de onderneming (NBA, 2014). De kennis en ervaringen van de accountant, ook over het meten van de meer kwalitatieve aspecten van langetermijnwaardecreatie, kunnen daarbij van grote waarde zijn.

Tot slot

Het onderwerp langetermijnwaardecreatie is niet meer weg te denken uit het vakgebied van corporate governance en uit de bestuurskamers. De grootste uitdaging lijkt vooralsnog om standaarden te ontwikkelen voor het meten van en communiceren over de maatschappelijke en de sociale aspecten van langetermijnwaardecreatie.

Het alleen maar meetbaar en vergelijkbaar maken van de langetermijnwaardecreatie is voor een stakeholder nog niet genoeg om de betrouwbaarheid van de verstrekte informatie naar waarde te kunnen schatten.

Voor de vergelijkbaarheid en controleerbaarheid is een onafhankelijk oordeel essentieel, hoewel noch in de Code, noch in initiatieven om deze maatstaven te ontwikkelen een rol is weggelegd voor een externe controleur.

Door zijn formele rol als controleur van bestuurs- en RvC-verslagen, en door zijn informelere rol als belangrijke gesprekspartner van bestuur en RvC, zou de accountant daar een aanzienlijke bijdrage aan kunnen leveren.

Literatuur

Abma, R. (2019) Langetermijnwaardecreatie vanuit het perspectief van de institutionele beleggers. In: M. Lückerath-Rovers, H. van Es, M. Kaptein et al. (red.), Jaarboek Corporate Governance 2019-2020, hoofdstuk 2. Alphen a/d Rijn: Wolters Kluwer.

EPIC (2018) Embankment project for inclusive capitalism. EPIC Rapport, te vinden op www.epic-value.com.

Het Financieele Dagblad (2020) Wereldwijde standaard nodig voor niet-financiële informatie, 3 maart

Huse, M. (2007) Boards, governance and value creation: the human side of corporate governance. Cambridge: Cambridge University Press.

Koster, G. en D. Tomić (2018) Maak waarde voor lange termijn niet weerloos maar toetsbaar. Het Financieele Dagblad, 9 december.

Lückerath, M. (2018) Langetermijnwaardecreatie is nieuwe buzzwoord in corporate governance. Het Financieele Dagblad, 26 november.

NBA (2014) De signalerende accountant: van observeren naar interveniëren. Publicatie te vinden op www.accountant.nl.

NBA (2018) Herziene NBA-handreiking 1109: accountant en corporate governance informatie, 12 februari. Te vinden op www.nba.nl.

WEF (2019) Toward common metrics and consistent reporting of sustainable value creation. Rapport te vinden op www3.weforum.org.

Auteur

Categorieën