De gasprijs in Europa is naar ongekende hoogten gestegen, met een sterk negatief effect op de koopkracht en een historische schok op de ruilvoet als gevolg. Extra Gronings gas is de beste beleidsoptie om de prijzen te dempen, de koopkracht te vrijwaren en Rusland te treffen.

In het kort

– Astronomische gasprijzen maken de Europese landen zeker 625 miljard euro armer, en Nederland 30 miljard armer.

– Tien miljard kubieke meter meer Gronings gas leidt conservatief geschat tot een prijsdaling van tien procent.

– Extra Gronings gas beschermt de koopkracht, en levert inkomsten op om alle Nederlandse huishoudens te compenseren.

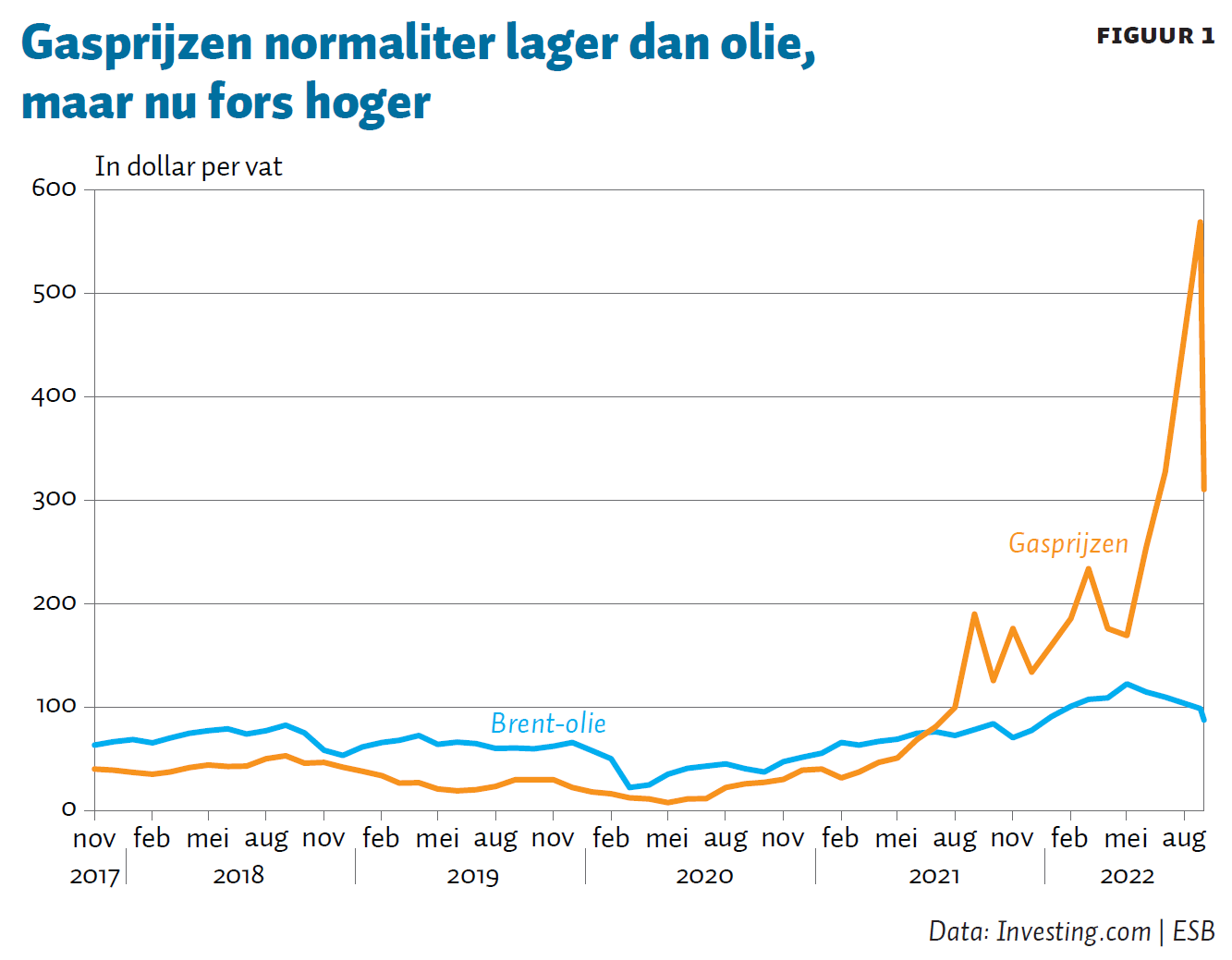

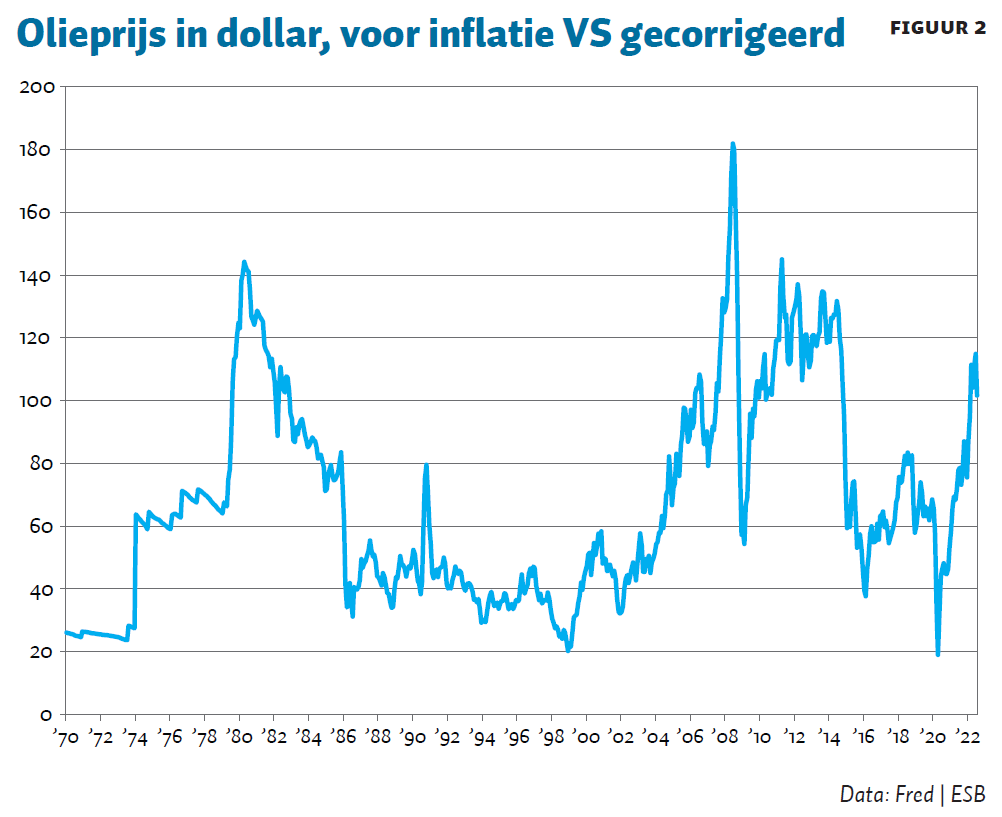

De prijs van gas is zelfs na stabilisatie in de afgelopen weken het tienvoudige van die in de voorgaande jaren (figuur 1). Dat is een veel sterkere en snellere stijging dan we ooit van olie hebben gezien, de oliecrisis van de jaren zeventig inbegrepen (figuur 2). De prijs van gas is nu gestegen tot ongeveer een viervoud van die van olie.

Dat deze astronomische gasprijzen alles hebben te maken met de gasboycot van Rusland, maken de cijfers duidelijk. In 2021 leverde Rusland nog 155 miljard m3 aan Europa, op een totaal verbruik van ongeveer 409 miljard. Dit wil zeggen dat Europa voor 38 procent van zijn gas volledig vertrouwde op Rusland. Die afhankelijkheid breekt ons zuur op, want Rusland draait nu deze vitale gaskraan grotendeels dicht.

De Russische boycot voltrok zich in enkele belangrijke stappen. De leveringen via de Oekraïense Brotherhood-pijpleiding werden al in het najaar van 2021 toegeknepen, eind mei dit jaar werd de Yamal-pijpleiding via Polen drooggelegd, en kort daarop begonnen de beperkingen via de Nord Stream-pijpleiding, die in de eerste week van september tot een volledige sluiting leidde.

Data van Bruegel-economen (McWilliams et al., 2022) laten zien dat er nog slechts ongeveer 25 procent van de oorspronkelijke gasimport uit Rusland overblijft – en dit via de Turkse en Oekraïense pijpleidingen.

Het gigantische gastekort werd tot nu toe bijna volledig opgevangen door extra Noors gas en lng, vooral uit de Verenigde Staten en de vulling van de strategische voorraden verloopt zelfs een stuk vlotter dan in voorgaande jaren (Agsi, 2022). De combinatie van deze hoge vraag en de daling van het aanbod goedkoop Russisch gas is wel gepaard gegaan met enorme prijsstijgingen. De groothandelprijs steeg van een historisch gemiddelde van ongeveer 0,20 euro per m3 eind vorig jaar al naar 1 euro per kubieke meter, schoot dan in juni van dit jaar omhoog en piekte in de week van 22 augustus tot 3,5 euro, om dan te stabiliseren rond de 2 euro.

In dit artikel breng ik de buitengewone omvang van de schok in beeld, schets ik de effecten ervan op de koopkracht en de ruilvoet, en beargumenteer ik dat extra Gronings gas de beste beleidsoptie is om de prijzen te dempen, de koopkracht te vrijwaren en Rusland te treffen.

Ongeziene prijzen en de prijsgevoeligheid

Om een inschatting te kunnen maken van het prijseffect van extra Gronings gas hebben we een indicatie nodig van de prijsgevoeligheid, de prijselasticiteit, van de vraag en het aanbod van gas in Europa. Albrizio et al. (2022) brengen de omvang van de relevante gasmarkt in kaart, omdat deze het volume bepaalt dat op de prijs kan reageren. Hoewel de mondiale gasmarkt 3.850 miljard kubieke meter omvat, blijkt slechts 800 miljard daarvan relevant is voor Europa. Zonder bestaande pijpleidingen of de mogelijkheid het gas om te vormen tot het mobielere lng, blijft het grootste deel van deze wereldwijde markt voor Europa onbruikbaar.

Albrizio et al. (2022) schatten op basis van deze gegevens en de literatuur de prijselasticiteit van gas op 0,22. Bij deze elasticiteit leidt een volledige Russische boycot tot een groothandelsprijs van 2,43 euro per kubieke meter. Albrizio et al. verklaren dus een verdubbeling van de prijs ten opzichte van die van eind 2021, maar meer niet.

Dat de prijs veel sterker, namelijk tot het tienvoudige, is gestegen ten opzichte van de langjarige trend, kan op twee zaken duiden: ten eerste dat de prijsgevoeligheid van de vraag en het aanbod van gas tot wel een viervoud lager ligt dan Albrizio et al. aannemen, of ten tweede dat overijverige overheidsaankopen voor het vullen van de reserves de prijs hebben opgedreven, en dat er een speculatief element in de prijs zit. Ongetwijfeld ligt de waarheid ergens in het midden.

Koopkrachteffect in Nederland

Het effect van de omhooggeschoten gasprijzen op de koopkracht in Nederland is ongeëvenaard groot, door het omvangrijke gasgebruik van huishoudens. Een gemiddeld Nederlands huishouden gebruikt per jaar 1.169 kubieke meter aan gas, wat in 2018 nog 271 euro kostte, exclusief belasting en leveringskosten. Tegen de piekprijs van 3,57 euro per kubieke meter op 26 augustus 2022, zou de rekening ongeveer 4.178 euro bedragen, en vier weken later (bij een groothandelprijs van 1,95 euro per kubieke meter) nog steeds 2.281 euro. Dat is elf procent van het vrij besteedbare modale inkomen.

Het effect van gas op de elektriciteitsrekening komt hier nog bovenop. Met 2,38 megawatt is het gebruik van gas in de elektriciteitsopwekking bijna een vijfde lager dan dat van het directe gasgebruik. Bij de huidige prijs is het koopkrachteffect zo’n drie procent van het besteedbaar inkomen aangezien de stroomprijs wordt bepaald door de installatie met de hoogste productiekosten, dus door gascentrales (CBS, 2022b). In totaal dus 14 procent van het vrij besteedbare modale inkomen, een enorme knauw in de portemonee van de gezinnen.

De overheidsmaatregelen zoals de energietoeslag en de verlaging van de energiebelasting compenseren bij de huidige gasprijs ongeveer een derde van de totale kosten van huishoudens. Ook wordt het minimumloon per 1 januari met tien procent verhoogd.

De overheidsmaatregelen hebben echter wel ingrijpende neveneffecten: ze versterken de armoedeval – een euro meer verdienen, en dan ben je je toeslag kwijt – ze ondermijnen de werkgelegenheidskansen van lager betaalden, en ze verhogen het risico op een loon-prijsspiraal die de inflatie verder kan opdrijven.

Het effect op Europees niveau: de ruilvoet

Gas wordt niet alleen door huishoudens gebruikt, maar ook door bedrijven, die dat op hun beurt weer doorrekenen aan consumenten. Om zicht te krijgen op de totale Europese verarming door de toegenomen gasprijzen, kijken we naar het ruilvoeteffect – de netto-gasimporten vermenigvuldigd met de prijsstijgingen.

In het begin van de crisis werd dit economische effect van de energieprijsstijgingen nogal makkelijk afgedaan met het argument dat de huidige economie veel minder energie-intensief is geworden. Het hoofd van het Europese Stabiliteitsmechanisme (Strauch, 2022) verwachtte aldus in maart van dit jaar dat het totale ruilvoeteffect slechts 1,5 procent van het bruto nationaal product (bnp), al bij al goed beheersbaar.

De effecten zijn echter veel groter (figuur 3). Het ruilvoeteffect van de eerste orde (netto-gasimporten maal prijsstijging) van de gestegen gasprijs zou bij de piekprijs bijna tien procent van het bnp bedragen, of achttien procent van de consumptieve bestedingen in de EU. Met de terugval in de gasprijs zijn deze percentages teruggelopen tot vijf respectievelijk negen procent. Dit zijn nog steeds percentages die nooit eerder zijn meegemaakt. Ter vergelijking: de oliecrisis van 1974 had een effect van 1,3 procent van het wereldwijde bnp (Strauch, 2022), en leidde al tot een mondiale recessie.

Meestal lekt van het eerste-orde-ruilvoeteffect een groot gedeelte weg door verminderde import, en via het doorberekenen in exportprijzen. Hier echter niet. In dit geval daalt de import niet doordat de vraag zeer inelastisch is, en de gasimport dus even hoog blijft. Hogere kosten doorrekenen aan handelspartners in de exportprijzen gaat ook niet aangezien de Amerikaanse gasprijs een achtste van de Europese bedraagt.

Voor Nederland rapporteerde het CBS (2022a) voor juni, met 6,3 procent van het bnp, de hoogste ruilvoet-daling sinds de aanvang van deze data-serie en het CPB (2022) verwacht voor Nederland, dat nog steeds veel gas wint op de Noordzee, een ruilvoeteffect van 4,5 procent.

Veel overheden gaan nu over op een door leningen gefinancierde koopkrachtcompensatie. Sinds de aankondigingen van dit beleid zijn de rentes in Europa uitzonderlijk hard gestegen. De uiteindelijke kosten van deze koopkrachtcompensatie zullen bijzonder hoog zijn. In principe wordt hiermee het welvaartsverlies slechts verschoven naar de toekomst, en niet verkleind.

De effecten van meer Gronings gas

Extra Gronings gas biedt het beste korte termijn antwoord op alle bovenstaande problemen. De extra gaswinning vormt een positief aanbodsbeleid dat in heel Europa het welvaartsverlies zou tegengaan, de betalingen aan het buitenland zou vermideren en de noodzaak van overheidstekorten zou reduceren, en dat zonder vervelende neveneffecten op de arbeismarkt.

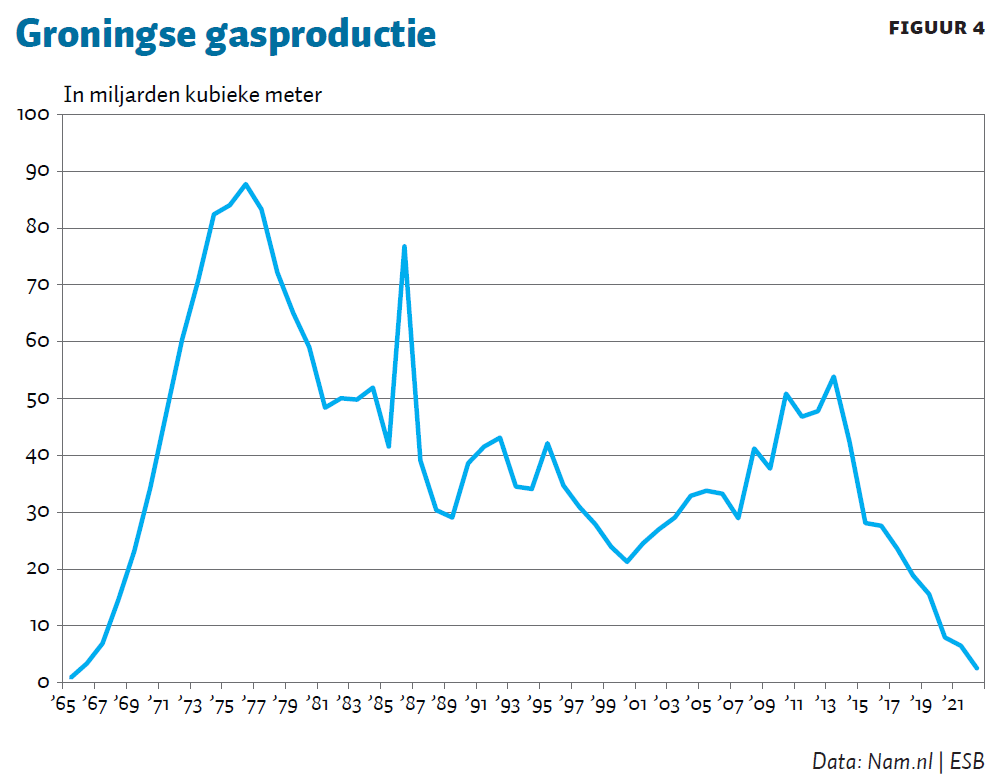

In 2018 is in Nederland besloten om de gaswinning in Groningen versneld af te bouwen vanwege de aardbevingen, terwijl er nog minimaal 470 miljard kubieke meter winbaar gas aanwezig is. Maar in principe zijn de installaties nog grotendeels beschikbaar. Nog geen tien jaar geleden werd er meer dan 50 miljard kubieke meter gewonnen, net zoveel als de capaciteit van de afgeknepen Nord Stream-pijpleiding (figuur 4).

Volgens de getuigenis van NAM-onderzoeker Jan van Elk, bij de parlementaire enquête op 7 september 2022, kan er een technische productie-limiet van 25 miljard kubieke meter op jaarbasis snel (in weken) bereikt worden. Hoe eerder dit gebeurt, hoe beter. Dit zou ook vrij veilig kunnen (Van den Beukel, 2022; Frederik, 2022).

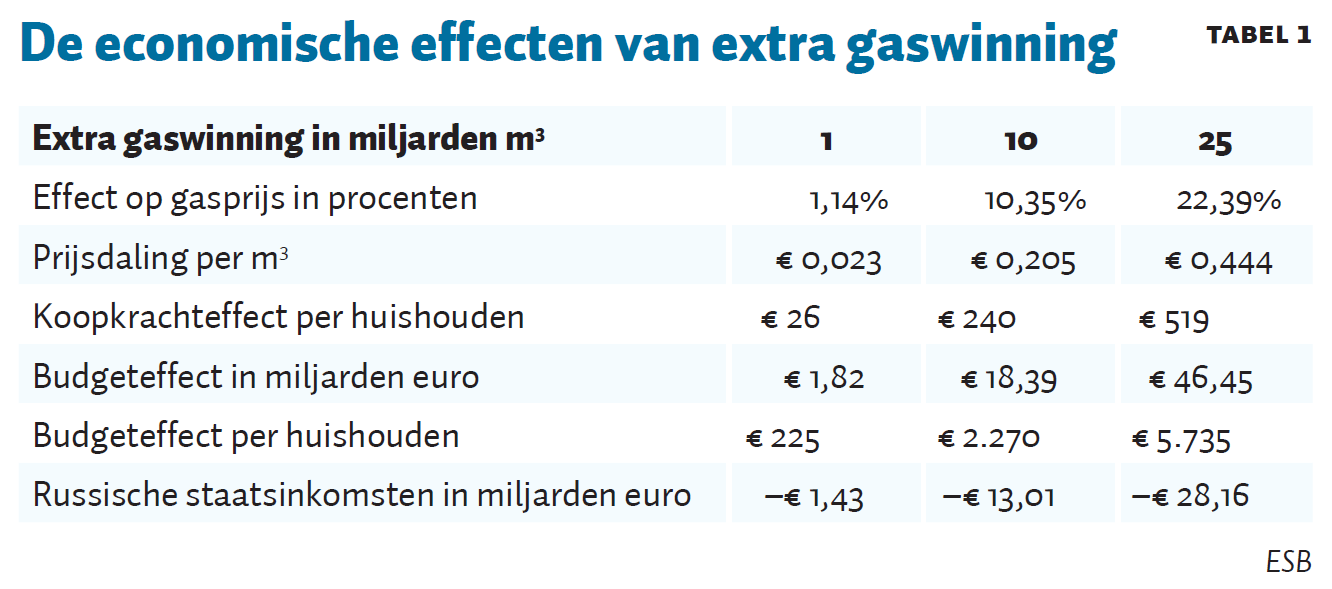

In tabel 1 schat ik op basis van Albrizio et al. (2022) hoe groot het effect van een grotere gaswinning in Groningen zou zijn. Het kan dus zijn dat Albrizio et al. de elasticiteit danig overschatten, dus de berekeningen in tabel 1 moeten dan ook worden gezien als een zeer conservatieve ondergrens.

Voor de budgeteffecten ga ik in tabel 1 uit van een gasprijs van 1,98 euro per kubieke meter (30 september). Dit correspondeert met een toonaangevende TTF-prijs van 189 euro. De nominale resultaten zijn proportioneel groter of lager bij een hogere dan wel lagere prijs.

Het meest duidelijke resultaat is dat, bij een productie van ongeveer tien miljard kubieke meter meer gas, de prijs in Europa met ongeveer tien procent daalt, en alle Nederlandse huishoudens budgettair gecompenseerd kunnen worden voor de volledige koopkrachteffecten. En dat blijft zo, ook als de prijs stijgt of daalt.

Dus in plaats van alleen de minima te compenseren of een armoedeval te creëren, zou er een veel algemenere, maar meer op echte kosten toegespitste regeling kunnen worden ingevoerd. Die compensatie zou dan mee kunnen lopen met de feitelijke gasprijs, en dus automatisch koopkrachtreparatie betekenen.

Bij een productie van 25 miljard kubieke meter aan gas daalt de prijs met ongeveer een kwart. Bij de huidige prijzen scheelt dat Europa ongeveer een 200 miljard euro, ofwel 1,5 procent van het Europese bnp aan gasbetalingen. Bovendien scheelt het Rusland, conservatief geschat, ongeveer 30 miljard euro aan staatsinkomsten.

Rusland publiceert sinds februari geen gedetailleerde statistieken meer, en dit zijn daarom grove schattingen die ervan uitgaan dat Rusland effectief een marginaal tarief voor gas heeft van negentig procent (vergeleken met wat Nederland hanteerde), en dat het voor vijftig procent de wereldprijs aan de klanten doorberekent. De veronderstelling is dat er, van de 241 miljard m3 aan Russische gasexporten in 2021, nog 141 miljard overblijft.

Conclusie en beleid

De staatssecretaris van Mijnbouw bezwoer in juni in de Tweede Kamer: “Of je nou gas wint in Groningen of niet, maakt niets uit voor de gasprijs. De gasprijs wordt bepaald op de wereldmarkt” (Vijlbrief, 2022). Feitelijk klopt dit niet. Als de wereldmarkt immens was dan hadden we geen crisis en geen astronomische prijsstijgingen. Het geeft ook een verkeerde beeldvorming, want Gronings gas doet er wel degelijk toe.

25 miljard kubieke meter meer gas is in de orde van grootte van een kwart van de huidige Russische boycot, en levert, conservatief geschat, een prijsdaling op van 20 à 25 procent. Het heeft enorme effecten voor de welvaart in Nederland, de armoedeval, de werkgelegenheid van de minder- betaalden, de koopkracht in Europa, en voor de inkomsten voor de Russische oorlogsmachine.

Het is wel duidelijk dat de situatie voor Nederland een duivels dilemma betekent. Moeten we de politieke beloften aan Groningers schenden die zich al jaren bedrogen voelen of moeten we kiezen voor de gevolgen van gasschaarste die miljoenen mensen raakt?

Een zinnig compromis lijkt mij om Groningen te laten meedelen in de gasopbrengsten – want tot nu toe zagen de Groningers slechts een derde procent van alle belastinginkomsten voor het herstel van de aardbevingsschade gebruikt worden. Dit herstel kan drastisch opgevoerd worden middels een gas-Deltaplan.

Omdat wat Groningen betreft de geloofwaardigheid van de Nederlandse overheid danig te wensen heeft overgelaten, is er een boter bij de vis-oplossing nodig. Het zo spoedig mogelijk oprichten van een Gronings fonds dat meteen gevuld moet worden, en een regeling dat overschotten door Groningen beheerd en gebruikt mogen worden, zouden een oplossing kunnen bieden.

Daarenboven kan een hoge, niet aan schade gebonden, uitkering voor duidelijkheid en snelle compensatie zorgen. Het is een win-win-situatie als Groningers in de getroffen gebieden een deel van de waarde van hun woningen als gas-participaties krijgen.

Het winnen van gas zou ook alleen tot op een bepaald prijsplafond moeten gebeuren. Dat zou voorkomen dat er nodeloos gas wordt gewonnen. En in plaats van te verkondigen dat Gronings gas niet beschikbaar is, zou de regering juist moeten aankondigen dat het méér gas overweegt. De aankondiging alleen al zal sterk prijsdrukkend werken. En men moet dit gebruiken om andere landen ook te bewegen tot zinnige, solidaire aanbodmaatregelen.

Literatuur

Agsi (2022) Remit storage data. Statistiek te vinden op agsi.gie.eu.

Albrizio, S., J.C. Bluedorn, C. Koch et al. (2022) Market size and supply disruptions: Sharing the pain of a potential Russian gas shut-off to the European Union. IMF Working Paper, WP/22/143.

Beukel, J. van den (2022) Wat is veiligheid, in Groningen? Artikel op energeia.nl, 13 juni.

CBS (2022a) Ruilvoet van de buitenlandse handel in goederen, index 2015=100. Statistiek op www.cbs.nl.CBS (2022b) Stroomdiagram energie voor Nederland, 2021. Statistiek op www.cbs.nl.

CPB (2022) Verdieping Macro Economische Verkenning 2023. CPB Raming, september.

Frederik, J. (2022) De gasprijs omlaag wensen helpt niet: Gronings gas winnen wél. Artikel op decorrespondent.nl, 21 september.

McWilliams, B., G. Sgaravatti en G. Zachmann (2022) European natural gas imports. Statistiek te vinden op www.bruegel.org, 28 september.

Strauch, R. (2022) Euronomics: The current terms of trade shock and the loss of wealth – are we heading back to the 1970s? Blog op www.esm.europa.eu, 29 maart.

Vijlbrief (2022) Vijlbrief: energierekening wordt niet lager van extra gaswinning in Groningen. RTV Noord, Nieuwsbericht, 9 juni. Te vinden op nos.nl.

Auteur

Categorieën