Beleggers gebruiken environmental, social en governance ratings (ESG) als bron voor niet-financiële prestaties. ESG-ratings blijken echter negatief gecorreleerd te zijn met de daadwerkelijke maatschappelijke prestaties van bedrijven.

In het kort

– Nederlandse institutionele investeerders gebruiken veelal ESG-ratings om verantwoord te beleggen.

– De werkelijke prestaties van bedrijven met hoge ESG-ratings op het gebied van maatschappelijk ondernemen zijn slechter.

– Het gebruik van ESG-ratings voor maatschappelijk verantwoord beleggen heeft geen positief effect op de welvaart.

Maatschappelijk verantwoord beleggen is een van de meest prominente trends in beleggingsland. Beleggers streven hierbij niet alleen naar het maken van winst, maar proberen met hun investering ook een positieve bijdrage te leveren aan de samenleving. Hierbij richten zij zich veelal op de invloed die bedrijven hebben op bijvoorbeeld hun personeel en het milieu, oftewel op hun niet-financiële prestaties. Op dit moment wordt een derde van de institutionele beleggingen als maatschappelijk verantwoord aangemerkt (USSIF, 2020). Eveneens moeten financiële instellingen, waaronder pensioenfondsen en verzekeraars, op zeer korte termijn in hun beoogde Non-Financial Reporting Directive-rapportages uitvoerig rapporteren over de niet-financiële prestaties van hun beleggingen (EIOPA, 2021; Europese Commissie, 2021).

In de praktijk is het een uitdaging om als institutionele belegger vorm te geven aan maatschappelijk verantwoord beleggen, want dan moet je als investeerder een inschatting kunnen maken wat betreft de niet-financiële prestaties van de bedrijven waarin je belegt. Voor de beoordeling van financiële prestaties zijn er gestandaardiseerde financiële rapportages beschikbaar, maar voor de niet-financiële prestaties is dit zeker niet het geval. Bedrijven communiceren hun niet-financiële prestaties naar de investeerder via jaarlijkse MVO–rapportages (maatschappelijk verantwoord ondernemen). Deze rapportages zijn echter niet gestandaardiseerd, en daardoor moeilijk onderling te vergelijken tussen bedrijven. Dit creëert onzekerheid en een informatie-asymmetrie, hetgeen bedrijven de mogelijkheid biedt om hun niet-financiële prestaties op een selectieve en ‘optimistische’ manier te rapporteren (Lyon en Maxwell, 2011; Fatemi et al., 2018).

Om dit tekort aan informatie te omzeilen, gebruiken institutionele investeerders vaak ESG-ratings als maatstaf voor de niet-financiële prestaties van hun (beoogde) MVO-beleggingen (Hartzmark & Sussman, 2019). In dit artikel uiten wij onze twijfels over de positieve effecten van beleggingen met een MVO-oogmerk. Onze zorg ligt zowel bij het gebrek aan adequate niet-financiële informatie als aan het gebruik van niet-representatieve ESG-ratings. Door de beloften en werkelijke uitkomsten op 14 MVO-aspecten met elkaar te vergelijken laten we zien dat MVO-beleggers die uitsluitend gebruik maken van ESG-ratings juist in maatschappelijk onverantwoorde bedrijven beleggen door het tekort aan informatie.

Beleggen met ESG-ratings

Ondanks het veelvuldig gebruik van ESG-ratings als maatstaf voor niet-financiële prestaties meten deze ratings vaak iets anders, namelijk de financiële risico’s van niet-financiële bedrijfsactiviteiten. Er zijn wereldwijd meer dan 300 verschillende ESG-ratings die elk een andere interpretatie geven van wat de niet-financiële prestaties inhouden, hoe dit gemeten wordt, en zelfs wat het doel is van de ESG-rating (Chatterji et al., 2009). Specifiek onderverdelen Eccles en Stroehle (2018) ESG-ratings in twee types: ratings die niet-financiële prestaties proberen te meten, en ratings die de impact weergeven van niet-financiële prestaties op de winstgevendheid en risico’s van bedrijven. Een voorbeeld is het ‘waterrisico’ uit de MSCI ESG-ratings die Bloomberg (2021) recent onder de loep nam. Dit is een maatstaf voor het risico van waterschaarste bij de productie van het bedrijf, in plaats van hoe het bedrijf een mogelijk effect heeft op de waterschaarste in zijn omgeving (zie ook The Guardian, 2019). Ook bij de ESG-ratings van Sustainalytics is de focus gericht op bedrijfswinst, aangezien hun ratings “alleen zaken in overweging nemen die potentieel een aanzienlijk effect kunnen hebben op de economische waarde van de onderneming” (Sustainalytics, 2021; vertaald uit het Engels).

Door dit generieke gebruik van ESG-ratings zijn institutionele maatschappelijk verantwoorde beleggers wellicht minder maatschappelijk verantwoord dan eerder werd verondersteld. Zo is het bijvoorbeeld mogelijk dat een bedrijf een ambitieus milieubeleid presenteert, maar daar vervolgens geen uitvoering aan geeft. Hoewel de ESG-rating dan verbetert, en daarmee de financiële risico’s van het bedrijf verminderen, blijft het positieve effect op het milieu uit. Het is dus mogelijk dat de portefeuilles van maatschappelijk verantwoorde beleggers zich richten op het verminderen van financiële risico’s, en niet op het verbeteren van het milieu en de werkomstandigheden.

Het belang van ESG-ratings in Nederland

ESG-ratings worden veel gebruikt als bron van extra informatie over verwachte winst en risico’s van bedrijven (Pedersen et al., 2021) omdat de niet-financiële prestaties van bedrijven moeilijk te meten zijn (Hartzmark & Sussman, 2019). Ook worden ESG-ratings door investeerders gebruikt om te beleggen vanuit maatschappelijk oogpunt (Pastor et al., 2021). Deze misinterpretatie is niet alleen een algemeen probleem, maar ook van specifiek belang voor Nederlandse pensioenfondsen. ABP, PFZW en PMT vallen onder de meest maatschappelijk verantwoorde pensioenfondsen in Nederland (VBDO, 2021), zie kader 1.

De Nederlandsche Bank benadrukt de potentiёle financiële gevolgen van slechte prestaties op het gebied van het milieu en de personeelsrelaties (DNB, 2021). Deze risico’s vloeien gedeeltelijk voort uit ‘gestrande activa’, oftewel projecten die niet meer winstgevend worden door klimaatverandering, mogelijke toekomstige veranderingen in de wet- en regelgeving, of die zelfs een aansprakelijkheidsrisico opleveren. Het rapport benadrukt ook dat het tekort aan niet-financiële informatie en het gebruik van ESG-ratings door Nederlandse institutionele beleggers hen blootstellen aan deze financiële risico’s.

Kader 1: Pensioenfondsen en MVO

Voor de pensioenfondsen ABP, PFZW en PMT staat MVO centraal, en zij rapporteren in aanzienlijk detail over de integratie van de maatschappelijke verantwoorde thema’s in hun actuariële en bedrijfstechnische nota. Naast uitgebreide MVO-screening-procedures, die een gedetailleerd en accuraat beeld geven van de maatschappelijke impact van een bedrijf, worden er ook ESG-ratings gebruikt in het investeringsproces van zowel PFZW als PMT. Pensioenfonds PFZW, alsmede hun uitvoerder PGGM, werkt intensief samen met Sustainalytics en MSCI (PFZW, 2021; PGGM, 2021). PMT gebruikt ook MSCI ESG-ratings, en heeft alleen bedrijven met een ESG-rating van BBB of hoger in zijn beleggingsportefeuille (IPE, 2021). Wat betreft ABP en de uitvoerder APG is het niet publiekelijk bekend hoe zij hun exacte ESG-investeringsmethodiek opstellen, ondanks een grote nadruk op MVO in jaarverslagen (APG, 2020).

ESG-ratings en niet-financiële prestaties

Wij laten zien dat ESG-ratings potentieel incorrect zijn als maatstaf voor niet-financiële prestaties (Bams en Van der Kroft, 2022). Hiervoor hebben wij de beloofde en de gerealiseerde maatschappelijke bijdrages bestudeerd van meer dan zevenduizend bedrijven, verspreid over de hele wereld. We analyseren de beloften en uitkomsten op 14 MVO-aspecten, waaronder de effecten op het milieu, het energieverbruik, goed werknemerschap, en diversiteit. Gebruikmakend van data uit Refinitiv tussen 2003 en 2020, betrekken we 150 specifieke ESG-beleidsaspecten, activiteiten, doelstellingen, rapportage-indicatoren, prestaties en controversies in de analyse (Refinitiv, 2022).

Uit ons onderzoek volgt dat MSCI, Refinitiv en FTSE ESG-ratings slechts in geringe mate worden bepaald door de daadwerkelijke prestaties op het gebied van milieu-vervuiling, goed werknemerschap en controversies. ESG-ratings komen vooral tot stand door de beschikbaarheid van interne ESG-beleidsdocumenten, -doelstellingen en -plannen. Dus enkel op papier.

Wij zien in de praktijk dat de ESG-beloftes niet uitkomen – zelfs niet als deze beloftes over een periode van vijf, tien of vijftien jaar gevolgd worden. Bedrijven ontwikkelen beleid en formuleren doelstellingen over belangrijke maatschappelijke kwesties, zoals het milieu, het energieverbruik en goed werknemerschap. Bedrijven die méér beloven over deze onderwerpen, voeren hun beloften in historisch opzicht vaak niet of juist minder vaak uit – dus vertonen ze een vorm van ‘greenwashing’. Hierdoor kunnen bedrijven gemakkelijk hoge ESG-ratings behalen door de optimistische insteek van hun ESG-rapportages.

In onze optiek is de focus van ESG-ratings op MVO-beleid zeker niet verkeerd, maar dan moeten bedrijven hun beloftes in de toekomst wel waarmaken. Er is altijd de hoop dat bedrijven hun beloftes in de toekomst wel gaan nakomen, door meer maatschappelijke druk op MVO en aangescherpte wetgeving. Desalniettemin trekken we in de huidige situatie de accuraatheid van ESG-ratings als maatstaf van de niet-financiële prestaties in twijfel. Uit ons onderzoek blijkt ook dat het gebruik van ESG-ratings door Nederlandse beleggers kan leiden tot een negatief effect op de maatschappelijke welvaart. Als institutionele beleggers zich volledig zouden toeleggen op het gebruik van ESG-ratings, zou hun maatschappelijke impact anders kunnen uitvallen dan eerder werd verondersteld.

Gevolgen

Het gebruik van ESG-ratings door institutionele beleggers heeft twee belangrijke gevolgen voor de Nederlandse samenleving. Ten eerste zullen de Nederlandse, institutionele, maatschappelijke beleggers hun geld juist investeren in maatschappelijk onverantwoorde bedrijven als zij zich laten leiden door ESG-ratings. Dit staat haaks op de ontwikkeling waarin de maatschappelijke impact van bedrijven en investeerders steeds meer centraal komt te staan. Investeerders kunnen dit probleem eenvoudig oplossen door naar een maatstaf van maatschappelijk verantwoord ondernemen te kijken die niet zo sterk afhankelijk is van toekomstige beloftes over niet-financiële prestaties, maar die wel veel meer gewicht geven aan de huidige prestaties. Idealiter zou er een gestandaardiseerd rapportagesysteem kunnen zijn dat, per industrie, de daadwerkelijke niet-financiële prestaties van bedrijven weergeeft, en dat bijhoudt of bedrijven hun beloftes op MVO-gebied nakomen.

Ten tweede heeft de kapitaal-allocatie ook negatieve effecten op de financiële prestaties van bedrijven. In de studie van De Nederlandsche Bank wordt de nadruk gelegd op de risico’s die gepaard gaan met slechte niet-financiële prestaties (DNB, 2021). Wanneer investeerders vooral ESG-ratings gebruiken, zullen zij impliciet hun gelden beleggen in bedrijven die veel beloven, en weinig waarmaken, op niet-financieel gebied. Hierdoor zijn hun beleggingsportefeuilles dus minder opgewassen tegen de toekomstige duurzaamheidseisen van de consument of regelgever. Deze effecten van een op ESG-rating gebaseerd investeren blijven bestaan, zelfs als investeerders hun portefeuilles met meer dan alleen de ESG-ratings samenstellen. Daarom zijn de huidige beleggingen van Nederlandse institutionele beleggers financieel misschien wel risicovoller dan men initieel verwacht.

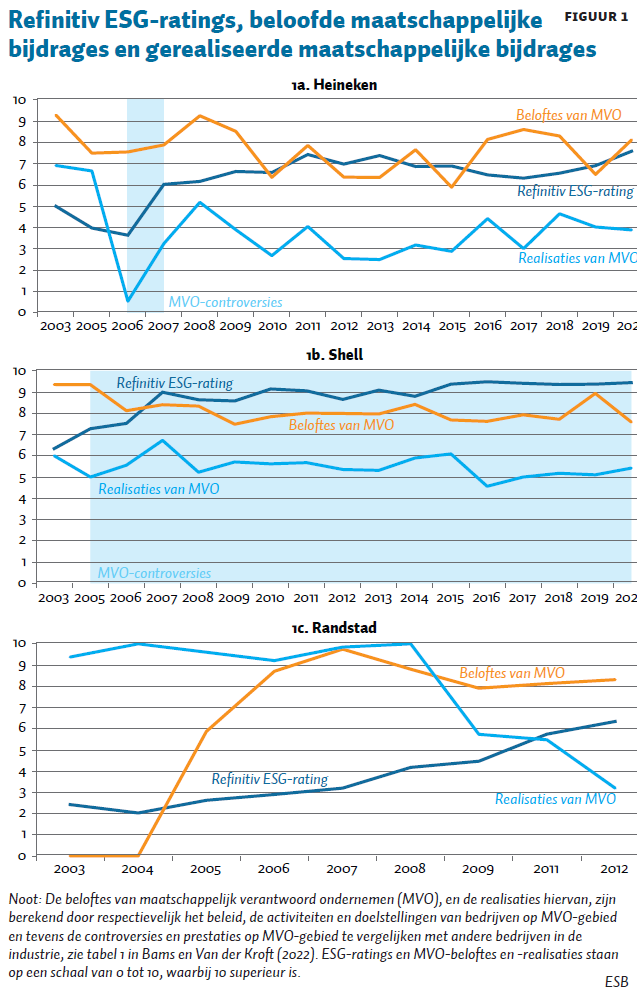

Kader 2: ESG-ratings voor drie grote bedrijven

Om het potentiële incorrecte gebruik van ESG-ratings te illustreren, bekijken we in figuur 1 de ontwikkeling over de tijd van de ESG-ratings van drie grote bedrijven – Heineken, Shell en Randstad. De ESG-ratings van deze bedrijven zijn niet-representatief wat betreft hun niet-financiële prestaties. Figuur 1a omvat de Refinitiv ESG-rating van Heineken, evenals een indicatie van de huidige en beloofde (toekomstige) niet-financiële prestaties (zie ook Bams en Van der Kroft, 2022). Alle waarden zijn genormaliseerd per industrie op een schaal van nul (slecht) tot tien (goed).

In 2006 tot 2008 heeft Heineken ESG-controversies ervaren betreffende verkoopassistentie in Cambodja (Somo, 2009). De veelal vrouwelijke Cambodjaanse verkoopmedewerkers werkten onder slechte omstandigheden, waarbij seksuele intimidatie en geweld frequent voorkwamen. Ook was het loon voor een fulltime-baan tussen de 71 en 85 dollar per maand, wat ongeveer de helft is van het benodigde bedrag om rond te kunnen komen (Somo, 2009). Vanuit een MVO-perspectief kunnen deze praktijken niet anders dan als negatief worden ervaren. In tegenstelling tot de verwachting verbeterde de ESG-rating van Heineken juist in die periode, omdat het bedrijf meer rapporteerde over zijn MVO. Het geformuleerde beleid van Heineken dat deze problemen zou moeten oplossen, werd dus zwaarder gewogen dan het daadwerkelijke effect van zijn MVO-beleid.

Figuur 1b illustreert een vergelijkbaar effect voor Shell. De data van Refinitiv duiden erop dat Shell sinds 2005 ieder jaar te maken heeft met ESG-controversies, vaak milieuboetes krijgt, en een algehele negatieve impact op het milieu heeft. Toch steeg de ESG-rating tot bijna het hoogst mogelijke niveau. Wederom is er een positieve relatie tussen de beloftes op MVO-gebied en de ESG-ratings.

Eenzelfde effect is te zien voor Randstad in figuur 1c, waarin de ESG-ratings stegen door hoofdzakelijk een toename van beloftes over het toekomstige MVO. In deze periode ervoer Randstad twintig procent meer personeelsverloop en een hoger percentage van medewerkers dat tijdens het uitoefenen van hun baan gewond raakte.

Literatuur

APG (2020) APG Responsible Investment Report 2019, juli.

Bloomberg (2021) The ESG Mirage. Bloomberg Bericht, 10 december. Te vinden op www.bloomberg.com

Chatterji, A.K., D.I. Levine en M.W. Toffel (2009) How well do social ratings actually measure corporate social responsibility? Journal of Economics & Management Strategy, 18(1), 125–169.

DNB (2021) Op weg naar een duurzame balans: integratie van duurzaamheidsrisico’s in de kernprocessen van de financiële sector. DNB Publicatie.

Eccles, R.G. en J.C. Stroehle (2018) Exploring social origins in the construction of ESG-measures. SSRN Working Paper, 12 juli.

EIOPA (2021) EIOPA advises on insurers’ key performance indicators on sustainability for non-financial reporting. EIOPA Nieuwbericht, 1 maart.

Europese Commissie (2021) Non-financial reporting directive. Briefing. Te vinden op www.europarl.europa.eu

Fatemi, A., M. Glaum en S. Kaiser (2018) ESG performance and firm value: the moderating role of disclosure. Global Finance Journal, 38, 45–64.

Hartzmark, S. M., en A. B. Sussman (2019) Do investors value sustainability? A natural experiment examining ranking and fund flows. The Journal of Finance, 74(6), 2789-2837.

IPE (2021) How we run our money: PMT. IPE Interview, oktober.

Lyon, T.P. en J.W. Maxwell (2011) Greenwash: corporate environmental disclosure under threat of audit. Journal of Economics & Management Strategy, 20(1), 3–41.

Pedersen, L. H., Fitzgibbons, S., en L. Pomorski (2021) Responsible investing: The ESG-efficient frontier. Journal of Financial Economics, 142(2), 572-597.

PFZW (2021) Duurzaam beleggingsbeleid PFZW.

PGGM (2021) Responsible investments in Investment Grade Credits. PGGM Publicatie, v2021.10.

Refinitiv (2022) Environmental, social and governance scores from Refinitiv, maart. Te vinden op www.refinitiv.com

SOMO (2009) Heineken: overview of controversial business practices in 2008. SOMO Publicatie, 1 april.

Sustainalytics (2021) ESG Risk Ratings: get clear insights into corporate ESG risks – Overview of Sustainalitycs’ ESG risk ratings.

The Guardian (2019) The fight to stop Nestlé from taking America’s water to sell in plastic bottles. Te vinden op www.theguardian.com/

USSIF (2020) Report on US sustainable and impact investing trends 2020. USSIF Rapport.

VBDO (2021) Benchmark on responsible investment by pension funds in the Netherlands 2021: mainstream RI in an unsustainable world. VBDO Publicatie, november.

Auteurs

Categorieën