Sinds de liberalisering van de Nederlandse zorgkapitaalmarkt zijn zorginstellingen voor leningen afhankelijk van commerciële kapitaalverstrekkers, terwijl de financiering voorheen door de overheid geborgd werd. Wat zijn de gevolgen voor zorginstellingen van de groeiende rol van commerciële kapitaalverstrekkers?

In het kort

– De liberalisering van de kapitaalverstrekking in de zorg heeft de financiële positie van de zorginstellingen verbeterd.

– Toch is de rente voor de zorginstellingen relatief duurder geworden ten opzichte van de staatsrente.

– Marktmechanismes op de kapitaalmarkt lijken door marktmacht banken beperkt te werken in de zorgsector.

Sinds de invoering van de Zorgverzekeringswet in 2006 zijn er stappen gezet om de marktwerking te stimuleren. Een van de maatregelen betrof de liberalisering van de kapitaalmarkt in 2008 voor de curatieve zorg, en in 2009 voor de langdurige zorg. Waar de overheid voorheen garanties verstrekte voor nieuwbouw, zijn de zorginstellingen momenteel afhankelijk van commerciële kapitaalverstrekkers voor de beoordeling en financiering van langlopende investeringen.

Doordat winstuitkering voor ziekenhuizen en langdurige zorginstellingen niet is toegestaan, is een financiering door middel van een aandelenuitgifte niet mogelijk, en zijn de curatieve- en langdurigezorginstellingen grotendeels aangewezen op hypothecaire leningen bij banken. Dit geeft banken een prominente rol bij het financieren van de zorginfrastructuur. Hierin neemt Nederland een uitzonderlijke positie in: in veel landen – zoals Duitsland, het Verenigd Koninkrijk en België – wordt het gros van het zorgvastgoed de facto door de overheid gefinancierd of geborgd (HOPE, 2018).

Het beroep op de bancaire sector heeft economisch gezien voor- en nadelen. Een belangrijk voordeel is dat risicodragende banken de bedrijfsvoering van zorginstellingen controleren, hetgeen een professionaliseringsslag in financieel management stimuleert (Janssen, 2017). Een mogelijk nadeel is dat de kosten voor kapitaal verstrekt door banken hoger liggen dan de kosten voor de overheid. Wij hebben op basis van langlopende dataverzamelingen de effecten van de liberalisering van de kapitaalmarkt voor de zorgsector onderzocht.

Financiële reserves zorginstellingen verbeterd

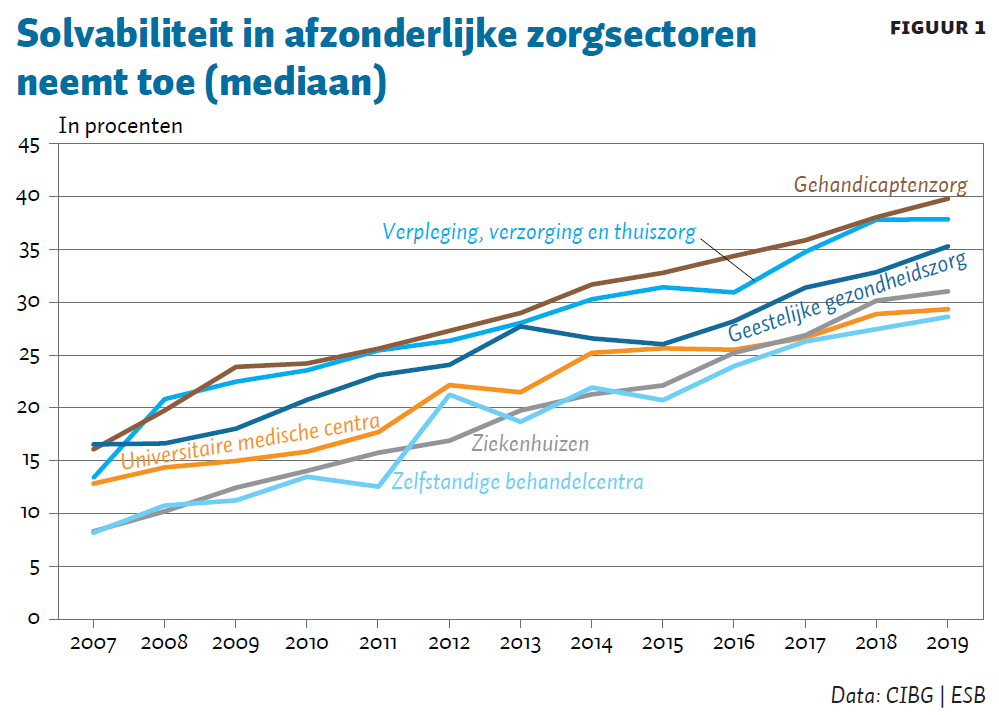

Een direct gevolg van de liberalisering van de kapitaalmarkt is de verbetering van de financiële reserves van de zorginstellingen. Figuur 1 schetst de ontwikkeling van de solvabiliteit (het eigen vermogen als percentage van de omzet) sinds 2007. Een hoge solvabiliteit reflecteert hoge buffers om eventuele tegenslagen op te vangen, en verkleint derhalve de kans op faillissement.

De omzet van zorginstellingen is onder normale omstandigheden zeer stabiel, waardoor een beperkte buffer volstaat om de incidentele dalingen in omzet op te vangen (Stadhouders, 2019). Een solvabiliteit van vijftien tot twintig procent wordt gezien als afdoende (Plomp, 2012).

De solvabiliteit van ziekenhuizen is gestegen van tien procent in 2007 tot meer dan dertig procent in 2019, terwijl in de langdurige zorg zelfs momenteel solvabiliteitsratio’s boven de veertig procent de norm zijn. Het goede nieuws is dus dat de zorgsector gemiddeld financieel zeer gezond is. Dit betekent echter wel dat er, gedurende de afgelopen vijftien jaar, elk jaar bijna één procent van de totale zorguitgaven is besteed aan het opbouwen van financiële reserves.

De investeringen in de zorg lopen terug

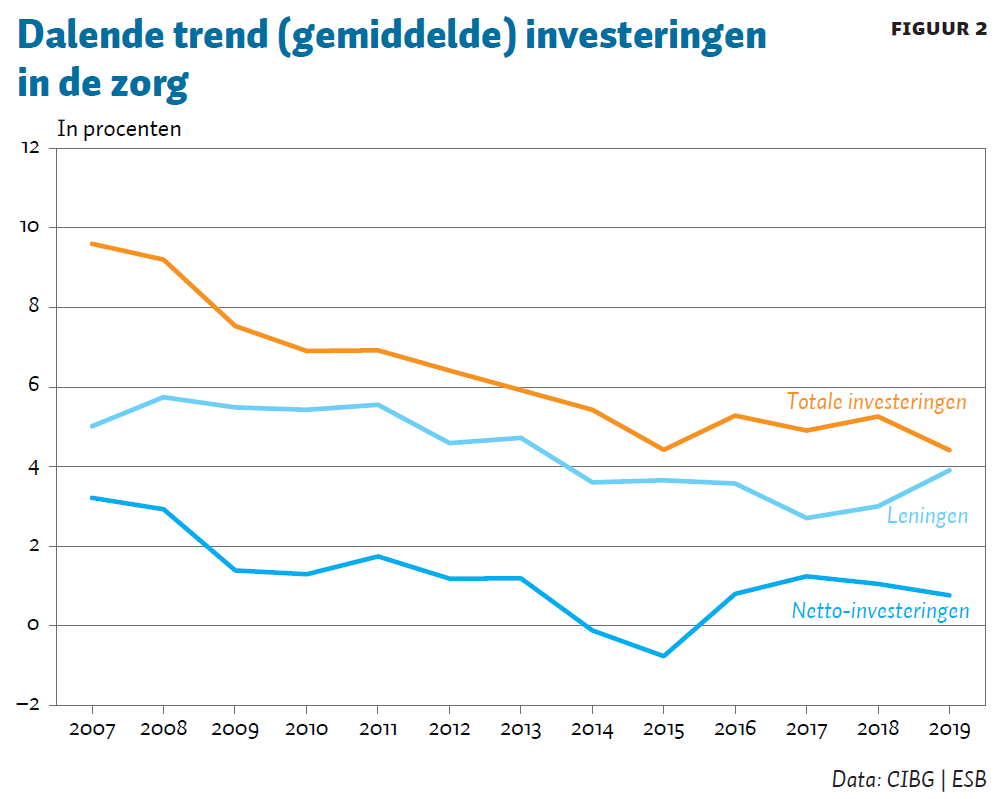

Ondanks de toenemende financiële reserves van zorginstellingen zien we al geruime tijd een afname in investeringen – van bijna tien procent van de omzet in 2007 naar minder dan vijf procent van de omzet in 2019 (figuur 2). Dit betreft zowel investeringen in bedrijfsgebouwen en terreinen, als investeringen in overige activa. Een groot deel van alle investeringen wordt door leningen gefinancierd: gemiddeld vijf procent van de omzet in 2007, tot drie à vier procent in 2018/2019.

Een bepaalde mate van investeringen is nodig om de bestaande infrastructuur te behouden en waardevermindering te compenseren. Daarom wordt in figuur 2 ook de nettowaarde van de investeringen (mutatie in vaste activa) weergegeven. Dit laat de toename in de waarde van investeringen zien, nadat er is gecorrigeerd voor de jaarlijkse waardevermindering en afschrijvingen. De netto-investeringen in nieuwe infrastructuur beslaan één procent in 2019, en zijn in enkele jaren zelfs negatief. De groei van zorgvastgoed en -infrastructuur blijft dus achter bij de groei van de zorgsector zelf.

Zorginstellingen geven aan dat de financiering van zorgvastgoed steeds lastiger wordt, mede door de afnemende winstmarges (BDO, 2020). Dit kan problematisch zijn, omdat er de komende jaren een hoge investeringsvraag wordt verwacht. Immers, steeds meer zorginstellingen kampen met gedateerde gebouwen, en de ontwikkelingen rondom digitalisering, duurzaamheid en energiebesparing vergen extra investeringen. Om deze uitdagingen het hoofd te bieden is er een adequate toegang tot investeringskapitaal noodzakelijk.

Lagere rente, maar hogere risico-opslag

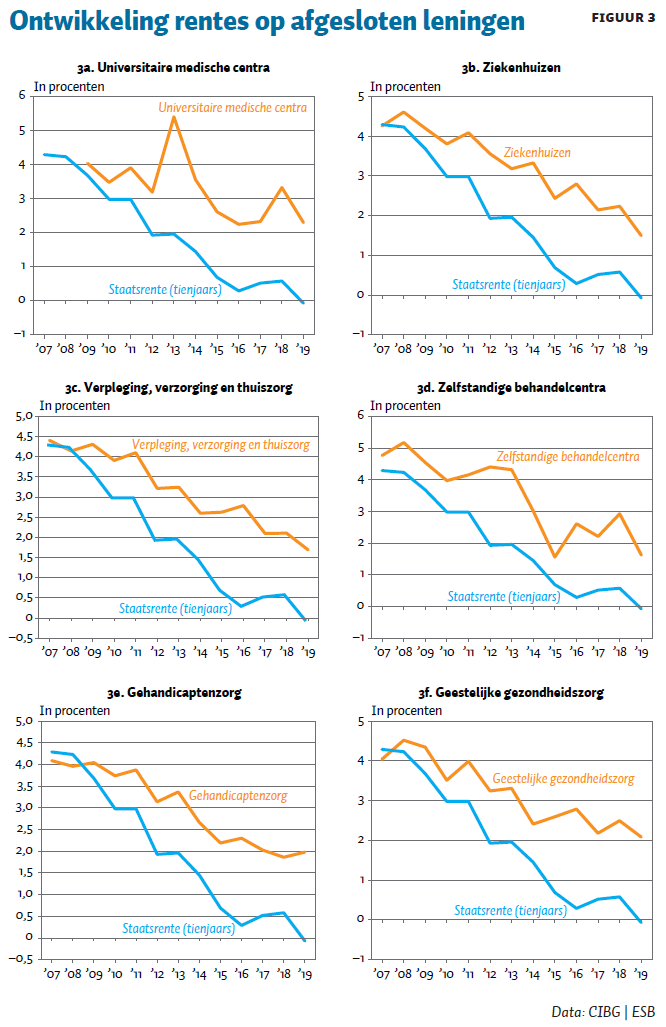

Ondanks de verbeterde financiële reserves van de zorginstellingen neemt de risico-opslag op leningen in de zorgsector toe. De risico-opslag is de procentuele opslag bovenop de risicovrije rente die het risico reflecteert dat de lening niet wordt afgelost (bijvoorbeeld vanwege een faillissement). Doorgaans wordt de tienjaars-staatsrente gebruikt als benadering van de risicovrije rente (Vermeulen en Riksen, 2022). Bovendien reflecteert dit de rentekosten als de overheid de financier van zorgvastgoed zou zijn.

Figuur 3 geeft de ontwikkeling weer van de afgesloten rentes per zorgsector in vergelijking met de tienjaars-staatsrente. Gedurende de periode 2007–2019 is de tienjaars-staatsrente naar een historisch laag niveau gedaald. Hierdoor is het ook te verwachten dat de gemiddelde rentes op bedrijfsleningen dalen, en dat de kosten voor kapitaal in de zorg dus ook dalen over de desbetreffende periode. In figuur 3 is een dalende trend in rentepercentages op afgesloten leningen zichtbaar in alle zorgsectoren, van ongeveer 5 procent in 2007 naar 2,5 procent in 2018. Deze daling blijft echter duidelijk achter bij de daling van de tienjaars-staatsrente. Dit impliceert dat de risico-opslag in de zorgsector toeneemt.

Jaarlijkse meerkosten 150 miljoen euro

De netto-contante-meerwaarde van de lopende commerciële leningen, ten opzichte van leningen tegen de staatsrente, wordt geschat op 3 miljard euro gedurende de looptijd van de leningen afgesloten tussen 2007 en 2019. Dit getal komt voort uit het verschil tussen de kosten van afsluiting tegen actuele bankrentes, en de afsluiting tegen de tienjaars-staatsrente. Het betreft een theoretische meerprijs, aangezien zorginstellingen vóór de hervorming in 2006 leningen afsloten bij banken tegen een kleine risico-opslag onder borging van de overheid. De analyse kan worden vergeleken met een situatie waarbij de overheid de zorginfrastructuur direct financiert vanuit de overheidsbegroting, zoals gebruikelijk in een aantal Europese landen. Appendix 1 licht de methode toe. Naarmate er meer commerciële leningen worden afgesloten en de risico-opslag stijgt, nemen de jaarlijkse meerkosten van de liberalisering toe. Dit komt neer op ongeveer 150 miljoen euro per jaar aan meerkosten in 2019.

Verklaringen voor toename

Een mogelijke verklaring voor de toenemende risico-opslag is dat banken het risico in de zorgsector de laatste jaren hoger inschatten. Gedurende de onderzoeksperiode zijn er enkele ziekenhuizen en langdurige-zorginstellingen failliet verklaard, hetgeen veel aandacht heeft gegenereerd in de media en de politiek. De belangrijkste voorbeelden zijn het Slotervaartziekenhuis en de IJsselmeerziekenhuizen (2018), de Sionsberg in Dokkum (2014), het Ruwaard van Puttenziekenhuis (2013), en thuiszorgconcern Meavita (2009) (Jeurissen en Maarse, 2021). De perceptie van toenemende marktwerking en een hogere kans op faillissement kan de risico-opslag doen stijgen.

Om het risico voor kapitaalverstrekkers te beperken en de rente te drukken, is in 1999 het Waarborgfonds voor de Zorgsector (WFZ) opgericht. Deze instelling verstrekt garanties op zorgleningen tegen een kleine opslag, zodat banken verzekerd zijn van terugbetaling bij faillissement (ECORYS, 2021). Het WFZ stelt wel eisen aan de financiële positie van de zorginstelling; doorgaans wordt er een solvabiliteit van twintig procent als minimale eis gesteld. Ook dit geeft zorginstellingen een prikkel om eigen vermogen op te bouwen, om zo de toegang tot investeringskapitaal tegen lage rentes te verbeteren. Ondanks deze waarborgen is de risico-opslag nog steeds aanzienlijk. Opmerkelijk is ook dat we de hogere risico-opslag ook zien in sectoren die minder te maken hebben gehad met faillisementen, zoals de gehandicaptenzorg. Risicogerelateerde marktprikkels lijken dan ook afwezig te zijn.

Een tweede mogelijkheid is dat recentelijk meer leningen zich concentreren bij zorginstellingen met relatief slechte financiële posities – bijvoorbeeld omdat zorginstellingen met veel reserves hun investeringen volledig of gedeeltelijk uit het eigen vermogen financieren. Dit kan ook leiden tot een hoger gemiddelde van de afgesloten rentes. Een goed functionerende kapitaalmarkt zou instellingen met hogere reserves belonen met lagere rentepercentages.

Geen relatie tussen financiële positie en rente

De steeds hoger wordende rente-opslag voor zorginstellingen werpt volgens sommigen de vraag op of de overgang van overheidsplanning naar marktwerking op het gebied van kapitaalverstrekking in de zorg heeft geleid tot verspilling van zorggeld, en een impliciete subsidiëring van Nederlandse banken door zorggeld (Levi, 2022). Dit hangt samen met de vraag in hoeverre banken hun disciplinerende rol bij kapitaalverstrekking goed weten te vervullen. Een positieve aanwijzing hiervoor zou zijn dat zorginstellingen met een goede financiële positie een betere toegang hebben tot kapitaal en lagere rentes betalen over de verstrekte leningen.

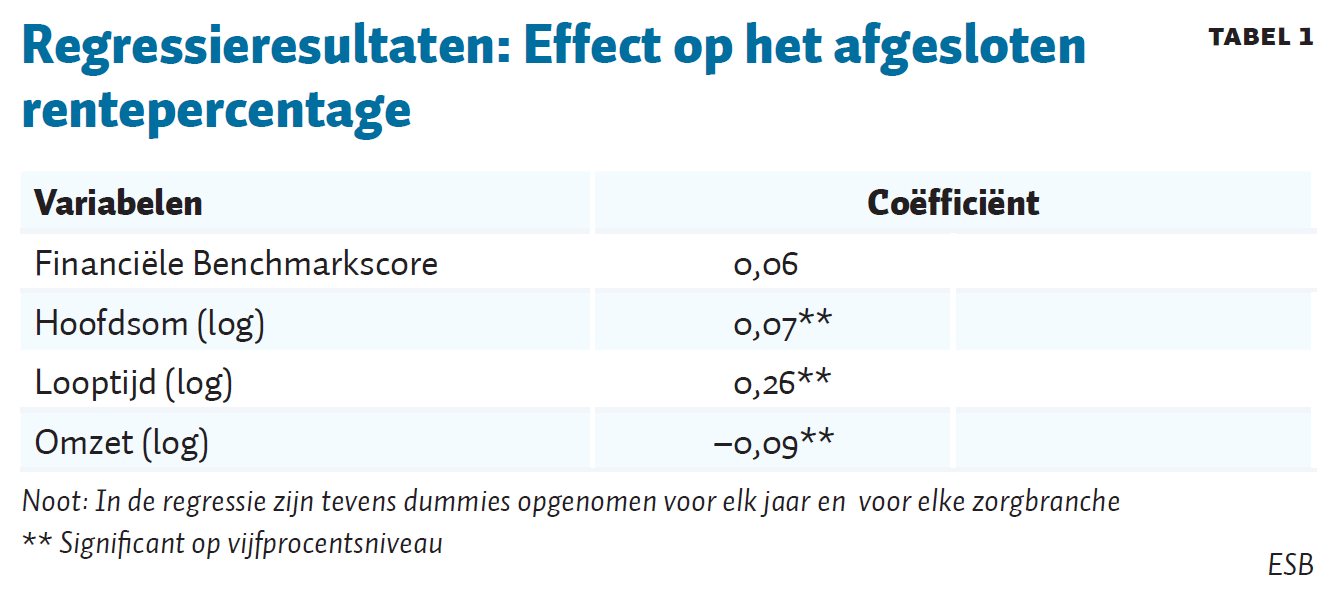

Om te onderzoeken of de renteniveaus samenhangen met het risicoprofiel van de zorginstelling, analyseren we de data over de afgesloten leningen in de zorg. Data van de financiële positie en leningen zijn afkomstig van de ministeriële uitvoeringsorganisatie CIBG, die jaarverslagen van zorginstellingen onder de Wet toelating zorginstellingen verzamelt, en digitaal beschikbaar stelt. We gebruiken data van 2007 tot en met 2019, waarbij er 3.635 afgesloten leningen zijn geïncludeerd.

De uitkomsten zijn gegeven in tabel 1. Zoals te verwachten, zijn grote leningen en lange looptijden gerelateerd aan hogere rentes. Jaardummy’s bevestigen de dalende trend in rentepercentages die ook te zien is in figuur 3, met kleine verschillen tussen de zorgsectoren.

De benchmarkscore is niet significant en heeft de verkeerde richting. Dit is een indicatie dat een verbetering van de financiële positie niet leidt tot een lagere rente. Deelname aan het WFZ is wel gerelateerd aan een korting op de rentepercentages van naar schatting een half tot één procentpunt. En grote instellingen weten wel lagere rentes af te sluiten.

Sensitiviteitsanalyses waarbij er tevens is gecorrigeerd voor het type lening en leningverstrekker, laten hetzelfde beeld zien. Ook het toevoegen van een vertraging of het weglaten van de omzet verandert dit beeld niet.

Marktmechanismes lijken afwezig

Banken blijken de verbeterde financiële positie van zorginstellingen dus niet te belonen met relatief lagere rentepercentages op zorgleningen. Het effectief functioneren van marktmechanismes lijkt dus afwezig. Momenteel wordt het gros van de zorgleningen gefinancierd door drie grote Nederlandse banken, waardoor er een oligopolie is ontstaan. Een mogelijkheid is dat er sprake is van de aanzienlijke marktmacht van banken en daardoor een hogere risico-opslag. Zorginstellingen zijn grotendeels aangewezen op enkele grote leningverstrekkers, met name drie grote banken die zeventig procent van de leningen voor hun rekening nemen. Bovendien worden grote leningen vaak in een consortium aangeboden. Dit kan leiden tot een beperkte concurrentie en kunstmatig hoge rentepercentages.

Banken hebben bovendien prikkels om nieuwe investeringen te beperken, aangezien dit een risico kan vormen voor de bestaande zorginvesteringen en de aflossing ervan: een nieuwe investering kan leiden tot concurrentienadelen en betalingsproblemen bij zorginstellingen in de buurt, die door dezelfde bank worden gefinancierd (Janssen, 2017). Wat dat betreft is het opmerkelijk dat zorgbestuurders de bemoeienis van banken met hun bedrijfsvoering legitiemer vinden dan de bemoeienis van zorgverzekeraars (Van Dijk et al., 2021).

De laatste jaren komen er buitenlandse kapitaalverstrekkers in beeld, wat eveneens een mogelijk signaal vormt voor ‘overwinsten’, en tevens het oligopolie kan doorbreken (Janssen, 2017). Het vergt echter veel kennis van het Nederlandse zorgstelsel om de risico’s adequaat in te kunnen schatten, waardoor er veel potentiële buitenlandse geldverstrekkers terughoudend zullen blijven. Met name voor grote leningen kan het interessant zijn om op zoek te gaan naar buitenlandse kapitaalverstrekkers, bijvoorbeeld in combinatie met externe credit ratings. Het aantal datapunten is beperkt, maar wij vinden in onze studie dat leningen door buitenlandse instellingen 0,6 tot 1,7 procentpunt goedkoper waren dan die van de Nederlandse banken.

Conclusie

Sinds de deregulering van de kapitaalverstrekking zijn er drie trends zichtbaar. De financiële reserves van zorginstellingen nemen toe, de kapitaalinvesteringen nemen af, en de risico-opslag op de leningen stijgt. Het lijkt erop dat deregulering heeft geleid tot hogere prijzen voor investeringen van zorginstellingen, terwijl er een rem op het volume van investeringen zichtbaar is. Deregulering van de kapitaalmarkt in de zorg heeft geleid tot hogere rentes en krappere toegang tot zorgkapitaal. Dat kan wenselijk zijn als dit nieuwe evenwicht ook een efficiënte allocatie van kapitaal weerspiegelt. Dit is immers de primaire rol van banken binnen een kapitalistisch systeem. Daarvoor ontbreekt er echter bewijs: doelmatigheidswinsten in de bedrijfsvoering en een betere financiële positie vertalen zich niet of slechts beperkt naar lagere rentepercentages, wat de vraag oproept of de deregulering van de kapitaalmarkt in de zorg de beoogde doelen wel heeft gehaald.

Literatuur

BDO (2020) Benchmark Ziekenhuizen 2020: Tranformatie sector is noodzakelijk. BDO Bericht, 20 oktober.

Dijk, T. van, R. Janssen en W. van der Scheer (2021) Zorgbestuurders vinden de eisen van verzekeraars niet altijd wenselijk en passend. ESB, 106(4794), 76–78.

ECORYS (2021) Evaluatie Waarborgfonds voor de zorgsector (WFZ). ECORYS Rapport, 15 oktober. Te vinden op www.rijksoverheid.nl.

HOPE (2018) Capital investment in hospitals and healthcare services. European Hospital and Healthcare Federation. HOPE Survey. Te vinden op www.hope.be.

Janssen, R. (2017) Het onzekere voor het zekere: Tweebenig sturen in de zorg. Erasmus School of Health Policy & Management. Te vinden op repub.eur.nl.

Jeurissen, P. en H. Maarse (2021) The market reform in Dutch health care: Results, lessons and prospects. European Observatory on Health Systems and Policies. Te vinden op eurohealthobservatory.who.int.

Levi, M. (2022) Hoe banken zich verrijken aan onze zorgpremies. Het Parool, 4 juni.

Plomp, E. (2012) Wetsvoorstel voorwaarden voor winstuitkering aanbieders medisch-specialistische zorg. Tijdschrift voor Gezondheidsrecht, 36(7), 548–563.

Stadhouders, N. (2019) Effective healthcare cost containment policies: Using the Netherlands as a case study. RadboudUMC, Proefschrift, 15 april.

Vermeulen, A. en K. Riksen (2022) Ontwikkelingen rente Wlz-zorginstellingen 1996–2020. CBS Publicatie, 23 februari.

Auteurs

Categorieën