Met de recente renteverlagingen verruimt de Amerikaanse centrale bank haar monetaire beleid, terwijl de huidige niveaus van werkloosheid, inflatie en groei daar niet direct om lijken te vragen. Hoe valt dit monetaire beleid te verklaren?

In het kort

– De Fed heeft veelal een ruimer monetair beleid gevoerd dan de evenwichtsrente voorschreef.

– Centrale banken hebben sinds de crisis meer aandacht voor financiële risico’s in het monetaire beleid.

– De aandacht voor financiële stabiliteit kan de afwijking van de evenwichtsrente verklaren.

Afgelopen juli verlaagde de Federal Reserve (Fed) voor het eerst in elf jaar de beleidsrente, met een kwart procentpunt tot 2,25 procent, waarna in september een tweede renteverlaging volgde. Tevens is de afbouw van de centrale bankbalans in augustus, iets eerder dan was voorgenomen, stopgezet. Het betekent dat de omvang van de balans op circa 3.800 miljard dollar wordt gehouden (circa achttien procent van het bruto binnenlands product). De omvang van de centralebankbalans en de liquiditeitsreserves blijven daarmee op een aanzienlijk hoger niveau dan voor de crisis.

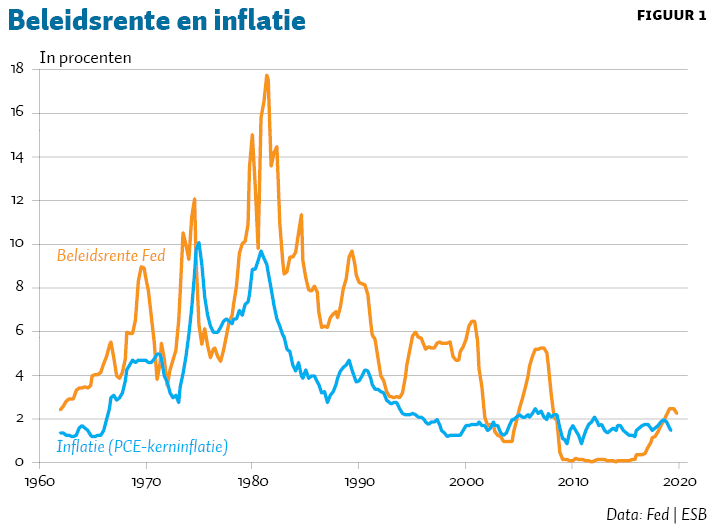

De recente monetaire maatregelen komen op een moment dat de Amerikaanse economie dicht bij een evenwicht opereert. De inflatie ligt niet ver af van de doelstelling, de werkloosheid is uitzonderlijk laag en de economische groei is krachtig. Tijdens de vorige episode van renteverlagingen lag de inflatie weliswaar in de buurt van het doel, maar gaf de financiële crisis, die in 2008 haar hoogtepunt kende, een duidelijke motivatie voor de monetaire verruiming (figuur 1). De inflatie daalde in 2009 richting één procent, maar trok in de jaren daarna weer aan tot dicht bij de doelstelling van twee procent, terwijl de beleidsrente op de ondergrens van bijna nul procent bleef. Tussen 2015 en 2018 is de rente weer stapsgewijs verhoogd en schommelde de inflatie tussen de 1,5 en 2 procent.

De recente renteverlagingen zijn volgens de Fed bedoeld om de economische ontwikkelingen te ondersteunen en de inflatie sneller naar de doelstelling te krijgen. Tegelijk moet het een verzekering bieden tegen neerwaartse risico’s voor de economie, welke samenhangen met een tragere mondiale groei en handelspolitieke onzekerheid (Powell, 2019). Dit roept de vraag op of de Fed een bias heeft naar een ruim monetair beleid: heeft zij een grotere neiging om te verruimen bij een (dreigende) groeivertraging dan om te verkrappen bij een groeiversnelling?

Asymmetrische reactie

Borio en White (2004) wezen er enkele jaren voor de crisis al op dat het beleid van de Fed asymmetrisch is. Dit brengt volgens hen een tijdsinconsistentie-probleem met zich mee: verruimend monetair beleid lijkt op korte termijn verstandig, maar is dat niet als het cumulatieve effect ervan wordt meegenomen. Als marktpartijen ervan uitgaan dat de centrale bank scherpe marktcorrecties zal proberen te voorkomen – zoals bijvoorbeeld in de jaren tachtig en negentig het geval was met de ‘Greenspan put’, kan dit hun bereidheid om schulden en risico’s aan te gaan, vergroten. Het effect is een voortdurende opbouw van schulden. Dat hoeft niet onmiddellijk gepaard te gaan met hogere consumentenprijsinflatie, maar kan wel activaprijzen opdrijven en tot financiële onevenwichtigheden leiden. De opbouw van financiële onevenwichtigheden kan worden versterkt als marktpartijen hun beleggings- en schuldposities afstellen op het verwachte centralebankbeleid, en de financiële risico’s uit het oog verliezen die samenhangen met een eventuele rentestijging of vermogensprijscorrecties (Rajan, 2005).

Natuurlijke rente

Om te bepalen hoe ruim het monetaire beleid is, kan worden gekeken naar de natuurlijke rente (\(r*\)). Dit is de reële rente waarbij vraag en aanbod in de economie in evenwicht zijn en de inflatie stabiel is (Bonam et al., 2018). Als de beleidsrente lager ligt dan de natuurlijke rente (in nominale termen), dan is het monetaire beleid relatief ruim; ligt de beleidsrente boven de natuurlijke rente, dan is het beleid relatief krap. Bij een beleidsrente gelijk aan de natuurlijke rente zou het monetaire beleid een neutrale invloed hebben op de economie. De natuurlijke rente is voor de Fed in de praktijk een belangrijke benchmark; ook in recente communicatie over het monetaire beleid is verwezen naar het niveau van de natuurlijke rente (Clarida, 2019; Powell, 2018).

Hoewel de Fed dit niet zo benadrukt in haar communicatie, is het niveau van natuurlijke rente omgeven met grote onzekerheid. Dat blijkt onder andere uit de uiteenlopende schattingen van de langetermijnrente die de Fed-bestuurders passend vinden bij de stand van de economie, zoals weergegeven in de zogenaamde ‘dot plot’.

De (nominale) natuurlijke rente kan worden ingeschat op basis van de langetermijnprojectie van de beleidsrente. De natuurlijke rente zelf is niet waarneembaar en moet worden benaderd door modelschattingen – mede daarom heeft de natuurlijke rente een minder prominente rol in het monetaire beleid van de Europese Centrale Bank. De Fed baseert zich voor schattingen van de natuurlijke rente onder andere op het model van Laubach en Williams (2003). Daarin wordt een relatie gelegd tussen de natuurlijke korte rente en de potentiële economische activiteit.

Afgelopen decennia

Om te beoordelen hoe ruim het monetaire beleid is, kijken we naar het verschil tussen de beleidsrente en de (nominale) natuurlijke rente om te controleren voor het feit dat beide rentes sinds de jaren tachtig een neerwaartse trend vertonen – mogelijk een gevolg van een daling van de potentiële groei, en ook een toegenomen aanbod van besparingen dat deels een weg zoekt naar veilige beleggingen (Rachel en Smith, 2017). Het is aannemelijk dat de centrale bank rekening houdt met deze langetermijnontwikkeling om een neutraal monetair beleid te voeren.

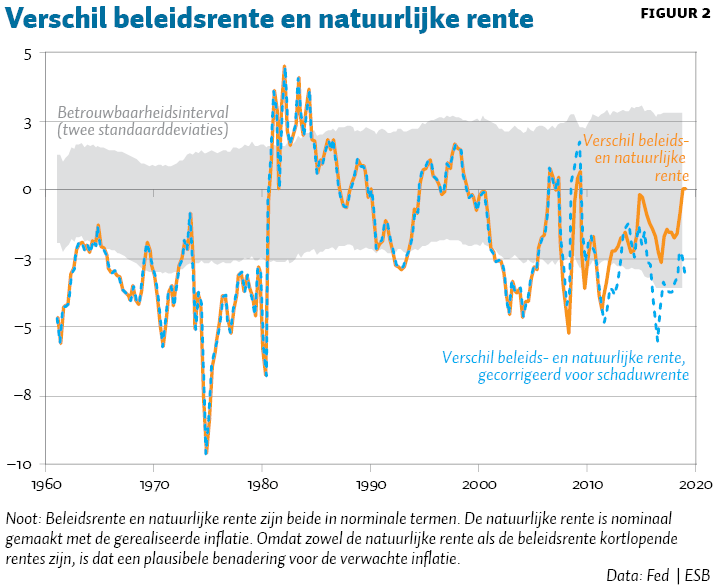

Figuur 2 geeft het verschil tussen de beleidsrente en de (nominale) natuurlijke rente, zoals geschat door Laubach en Williams (2003), weer over een lange periode van zestig jaar. Het blijkt dat het renteverschil sinds de jaren tachtig trendmatig is gedaald, van een positief naar een – zeker sinds de financiële crisis – overwegend negatief verschil. Dit kan deels worden verklaard uit de overwegend negatieve outputgap sinds de jaren tachtig. Verder zijn de verschillende episodes van het Amerikaanse monetaire beleid goed herkenbaar. Het ruime beleid in de jaren zestig en vooral zeventig, met een beleidsrente beneden de natuurlijke rente, ging gepaard met een oplopende inflatie die het hoogtepunt bereikte in 1980. Aan deze episode kwam een eind toen de Fed, onder leiding van Paul Volcker, in 1980/1981 de beleidsrente sterk verhoogde tot boven de natuurlijke rente om de inflatie terug te dringen. De beleidsrente lag daardoor vooral in de eerste helft van de jaren tachtig boven natuurlijke rente.

Medio jaren tachtig was de inflatie beteugeld. Dit markeerde het begin van de zogeheten Great Moderation, een periode van beperkte macro-economische volatiliteit die zou duren tot de financiële crisis van 2007/2008. Deze Great Moderation kenmerkte zich door een gematigde inflatie, waarbij een min of meer neutraal niveau van de beleidsrente zou passen. In de praktijk was dat beleid echter niet neutraal. In de laatste twee decennia ligt de beleidsrente bijna altijd onder de natuurlijke rente, wat erop wijst dat de Fed overwegend verruimend beleid heeft gevoerd.

Balansbeleid

Bij het begin van de financiële crisis is niet alleen de beleidsrente sterk verlaagd, maar is het monetaire beleid ook verruimd door balansbeleid (quantitative easing, ofwel QE). Dit heeft in de economie bijgedragen aan de verlaging van risicopremies en leenrentes. Om de ruimte te beoordelen die het monetaire beleid biedt, moet daarom ook het balansbeleid in de analyse worden betrokken. We hebben daartoe een schaduwrente aan figuren 1 en 2 toegevoegd, zoals berekend door Pattipeilohy et al. (2017). Net als de natuurlijke rente is de schaduwrente een modeluitkomst en dus omgeven met onzekerheid. Niettemin is het een bruikbare indicator voor hoe het balansbeleid van de centrale bank de monetaire condities beïnvloedt.

Figuur 2 laat zien dat het monetair beleid van de Fed nog aanzienlijk ruimer is door het balansbeleid (figuur 2). Deze conclusie blijft ook overeind als er rekening wordt gehouden met modelonzekerheid in de schattingen voor natuurlijke rente: de beleidsrente en/of schaduwrente is de afgelopen twee decennia vaak lager geweest dan de ondergrens van het brede betrouwbaarheidsinterval.

Dichtbij evenwicht

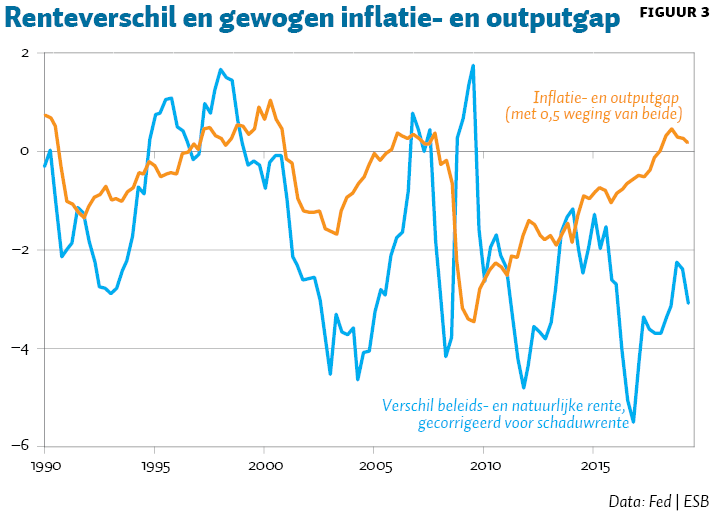

De afstand tussen de natuurlijke rente en de (schaduw)beleidsrente kan wijzen op een asymmetrische reactie. Figuur 3 laat bovendien zien dat de inflatie en output weinig afwijken van de doelstelling respectievelijk het potentieel. Dit is ook het geval als een verwachte, in plaats van een gerealiseerde, inflatie- en outputgap in de analyse worden betrokken. Dit duidt erop dat de Amerikaanse economie dicht bij evenwicht opereert. Desalniettemin blijft het verschil tussen de schaduwrente en de natuurlijke rente relatief groot en daarmee het monetaire beleid relatief ruim.

Op basis van de stand van de economie lijkt het rentebeleid van de Fed dus asymmetrisch. Er kunnen echter andere valide redenen zijn om de rente te verlagen, zoals grote onzekerheid over de economische vooruitzichten. Hierbij is ook financiële stabiliteit van belang, zo weten we sinds de crisis. Zo kan de hoge volatiliteit op aandelenmarkten bijvoorbeeld het consumentenvertrouwen raken en de bestedingen onder druk zetten.

Financiële stabiliteit

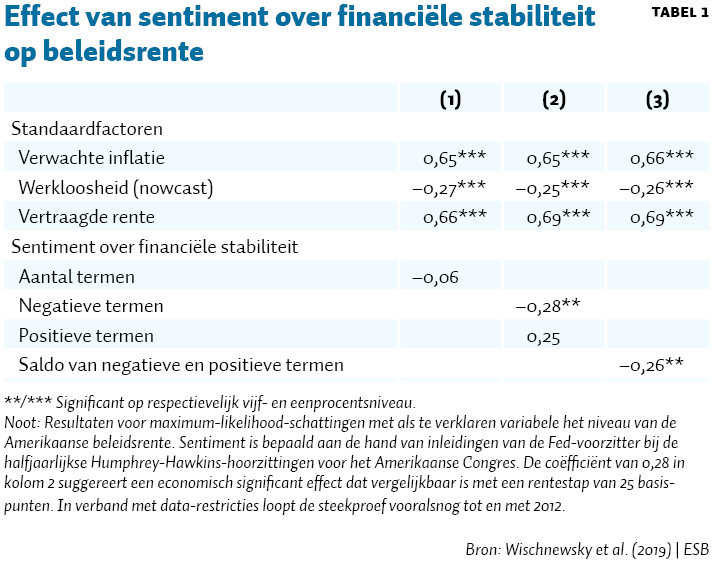

Het handhaven van de financiële stabiliteit zou het ruime monetaire beleid dus kunnen verklaren. Divers recent onderzoek duidt erop dat maatstaven voor sentiment over financiële stabiliteit inderdaad bijdragen aan de verklaarkracht van de reactiefunctie van de Fed (Peek et al., 2016). Zo vinden Wischnewsky et al. (2019) op grond van een historische analyse dat sentiment over financiële stabiliteit – gemeten door text-mining-technieken toe te passen op hoorzittingen van de Federal Reserve Chair bij het Amerikaanse Congres – een significante variabele was in de Taylor-regels voor het Amerikaanse monetair beleid sinds eind jaren zeventig, zie tabel 1.

De tabel toont de belangrijkste uitkomsten van de door Wischnewsky et al. (2019) geschatte Taylor-regel-modellen. De te verklaren variabele is de hoogte van de Amerikaanse beleidsrente. In het getoonde model worden inflatieverwachtingen en de laatste schatting van de werkloosheid als verklarende variabelen gebruikt. De resultaten voor standaardfactoren als inflatie en werkloosheid zijn vergelijkbaar met eerdere studies; zo werd monetair beleid verkrapt wanneer de verwachte inflatie opliep.

Interessant is dat maatstaven voor sentiment over financiële stabiliteit eveneens bijdragen aan de verklaarkracht van het Taylor-regel-model. Het maakt niet uit hoe vaak het onderwerp stabiliteit in de hoorzittingen ter sprake komt (‘Aantal termen’ in tabel 1), maar wel of er met negatief sentiment over financiële stabiliteit wordt gesproken. De beleidsrente is dan lager dan op grond van standaard Taylor-regel-factoren kon worden verwacht. Dit suggereert dus dat de Fed op financiële stress reageert met een monetaire versoepeling. Financiële factoren kunnen daarmee dus verklaren dat het monetaire beleid soms ruimer is dan nodig voor economisch evenwicht.

Conclusie

Een vergelijking tussen de (schaduw)beleidsrente en de natuurlijke rente suggereert dat de Federal Reserve een asymmetrische reactiefunctie hanteert. Voor de crisis luidde de kritiek op een dergelijk beleid dat het tot overmatig risicogedrag bij marktpartijen kan leiden. Een andere lezing is dat de Fed door de jaren heen niet alleen rekening heeft gehouden met traditionele factoren als de inflatie en economische groei, maar ook met financiële stabiliteit. Hierbij kan gedacht worden aan financiële schokken of risico’s die de economische groei op korte termijn kunnen schaden. Zo bezien past het huidige monetaire beleid in het beeld dat centrale banken sinds de financiële crisis meer aandacht voor financiële risico’s hebben.

Literatuur

Bonam, D., P. van Els, J.W. van den End et al. (2018) The natural rate of interest from a monetary and financial perspective. DNB Occasional Study, 16-3.

Borio, C. en W. White (2004) Whither monetary and financial stability? The implications of evolving policy regimes. BIS Working Paper, 147.

Clarida, R.H. (2019) Monetary policy outlook for 2019. Presentatie op de Money Marketeers of New York University. 10 januari, New York. Te vinden op federalreserve.gov.

Laubach, T. en J.C. Williams (2003) Measuring the natural rate of interest. The Review of Economics and Statistics, 85(4), 1063–1070.

Pattipeilohy, C., C. Bräuning, J.W. van den End en R. Maas (2017) Assessing the effective stance of monetary policy: a factor-based approach. DNB Working Paper, 575.

Peek, J., E.S. Rosengren en G.M.B. Tootell (2016) Does Fed policy reveal a ternary mandate? Federal Reserve Bank of Boston Working Paper, 16-11.

Powell, J.H. (2018) Monetary policy in a changing economy. Presentatie op het symposium Changing Market Structure and Implications for Monetary Policy, Jackson Hole, WY, 24 augustus.

Powell, J.H. (2019) Transcript of chair Powell’s press conference, 31 juli. Te vinden op federalreserve.gov.

Rachel, L. en T.D. Smith (2017) Are low real interest rates here to stay? International Journal of Central Banking, 13(3), 1–42.

Rajan, R.G. (2005) Has financial development made the world riskier? NBER Working Paper, 11728.

Wischnewky, A., D.-J. Jansen en M. Neuenkirch (2019) Financial stability and the Fed: evidence from congressional hearings. DNB Working Paper, 633.