De Nederlandse Wet op de vaste boekenprijs is bedoeld om een breed aanbod van boeken mogelijk te maken. Er is echter discussie over de effectiviteit van die wet. Want is het wel zo dat uitgevers de winsten van goedverkopende boeken gebruiken om minder winstgevende boeken uit te geven?

In het kort

– De vaste boekenprijs beoogt een breed boekenaanbod te faciliteren via kruissubsidiëring tussen boeken.

– Uit een steekproef onder uitgevers blijkt dat slechts een klein deel van de boeken winstgevend is.

– Het hoge aandeel verliesgevende boeken wijst op het bestaan van kruissubsidiëring tussen boeken.

Terwijl de overheid op andere markten prijsafspraken verbiedt, verplicht de Wet op de vaste boekenprijs uit 2005 uitgevers juist om een algemeen geldende prijs vast te stellen wanneer een boektitel op de markt gebracht wordt. Alle verkopers van boeken dienen deze vastgestelde consumentenprijs te hanteren. Op deze manier schakelt de Wet op de vaste boekenprijs de prijsconcurrentie tussen boekverkopers uit (zij het ten dele, zie kader 1). Dit heeft als doel om, via kruissubsidiëring tussen winst- en verliesgevende boeken, het aanbod van een groot en gevarieerd assortiment boeken te stimuleren door voor uitgevers en boekhandels de financiële ruimte te creëren om verliesgevende boeken te publiceren (Tweede Kamer, 2015). Voor invoering van de Wet in 2005 gold overigens al een privaatrechtelijk stelsel van prijsbinding op de boekenmarkt.

Voorstanders van een vaste boekenprijs wijzen erop dat deze kruissubsidiëring tussen boeken nodig is om een breed en divers aanbod ervan mogelijk te maken. Zonder verticale prijsbinding zal prijsconcurrentie – ook door het toetreden van nieuwe aanbieders zoals supermarkten – ertoe leiden dat uitgevers en boekverkopers uit commerciële overwegingen meer op safe spelen bij het op de markt brengen van mogelijk minder succesvolle boeken, met een verschraling van het boektitelaanbod als gevolg (Bommeljé, 1998).

Er is echter ook kritiek op de vaste boekenprijs. Critici betwijfelen of de wet daadwerkelijk de doelen bereikt en wijzen op de negatieve effecten, zoals een hogere boekenprijs voor consumenten (Van Sinderen et al., 2014). Om meer duidelijkheid te krijgen over de uitwerking van de wet, adviseerde de Raad voor Cultuur (2014) bij de vijfjaarlijkse evaluatie van de wet, om onderzoek te doen naar “de werking van het mechanisme van de interne kruissubsidie”. In dit artikel analyseren we de mate van kruissubsidiëring tussen boeken bij Nederlandse uitgevers en boekhandels. Vanwege een gebrek aan gegevens is dit niet eerder gebeurd (Raad voor Cultuur, 2014).

Kader 1: Reikwijdte Wet op de vaste boekenprijs

De Wet op de vaste boekenprijs bepaalt dat uitgevers een vaste consumentenprijs moeten hanteren voor fysieke boeken die geheel of voor het grootste deel geschreven zijn in de Nederlandse of Friese taal, en daarnaast voor muziekuitgaven. Ook naar het Nederlands of Fries vertaalde boeken en geïmporteerde boeken vallen onder deze wet. De vaste boekenprijs geldt alleen voor boeken en muziekuitgaven die voor het eerst in een bepaalde uitvoering in Nederland worden uitgegeven; een andere uitvoering kan dus een andere (vaste) prijs betekenen. De uitgever kan telkens na een half jaar de vaste prijs aanpassen en na een jaar mag hij besluiten de vaste prijs op te heffen. Uitzonderingen op de wet vormen schoolboeken (maar de wet heeft wel betrekking op wetenschappelijke boeken), antiquarische boeken en tweedehandsboeken. Ook zijn er nog andere uitzonderingen, bijvoorbeeld in geval van opruiming van winkelvoorraad voor boeken en muziekuitgaven die langer dan twee jaar geleden zijn uitgegeven en de laatste twaalf maanden niet meer door de verkoper zijn ingekocht.

Data en resultaten

Voor de analyse maken we gebruik van data over de afzet en nettowinst van een steekproef van dertien algemene uitgevers – uitgevers van literatuur, non-fictie en kinderboeken – uit een populatie van ruim negentig. Deze gegevens zijn aangeleverd door de betreffende uitgevers. De nettowinst is berekend door de kosten per titel van de omzet per titel af te trekken. De kosten bestaan uit de directe kosten (zoals auteursvoorschotten, royalty’s en vertaalkosten) en de overheadkosten (kosten die niet per titel worden bijgehouden). De overheadkosten zijn omgeslagen over boektitels door deze eerst te delen door de totale afzet van alle boeken samen (ook de boeken die niet onder de Wet op de vaste boekenprijs vallen). De resulterende overheadkosten per verkocht boek zijn vervolgens aan boektitels toegerekend op basis van de afzet. De data hebben betrekking op de in 2014 en 2015 verschenen titels die onder de Wet op de vaste boekenprijs vallen, in totaal 2.488 boektitels.

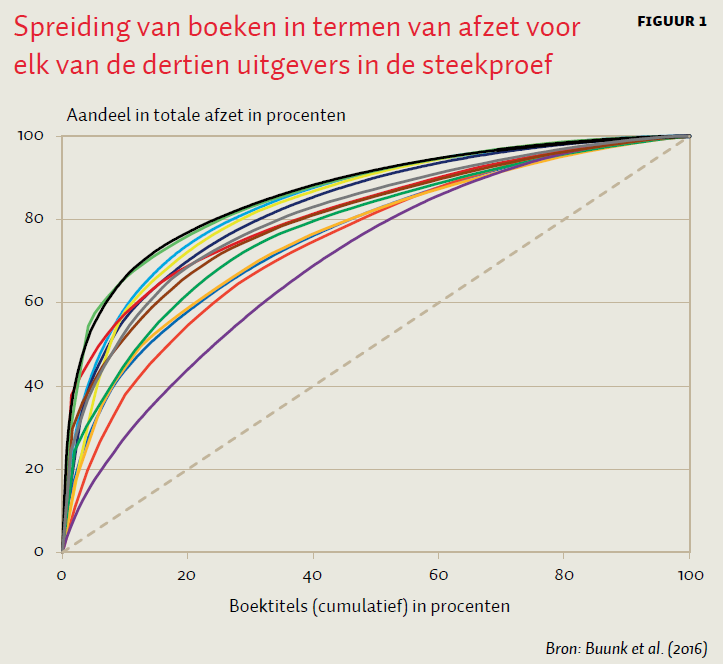

Voor de steekproef van uitgevers geeft figuur 1, middels zogenaamde Lorenz-curves, de spreiding van boeken weer in termen van afzet. De Lorenz-curve geeft voor elke uitgever het aandeel weer in de totale afzet als functie van het cumulatieve percentage van de titels met de meeste afzet. Als iedere titel dezelfde bijdrage aan de afzet zou leveren, dan zou de Lorenz-curve de vorm van de stippellijn aannemen. Te zien is dat alle uitgevers uit de steekproef een Lorenz-curve hebben die aangeeft dat een klein aantal titels een relatief groot aandeel in de afzet heeft. Twintig procent van de titels zorgt bijvoorbeeld voor ongeveer veertig tot tachtig procent van de afzet.

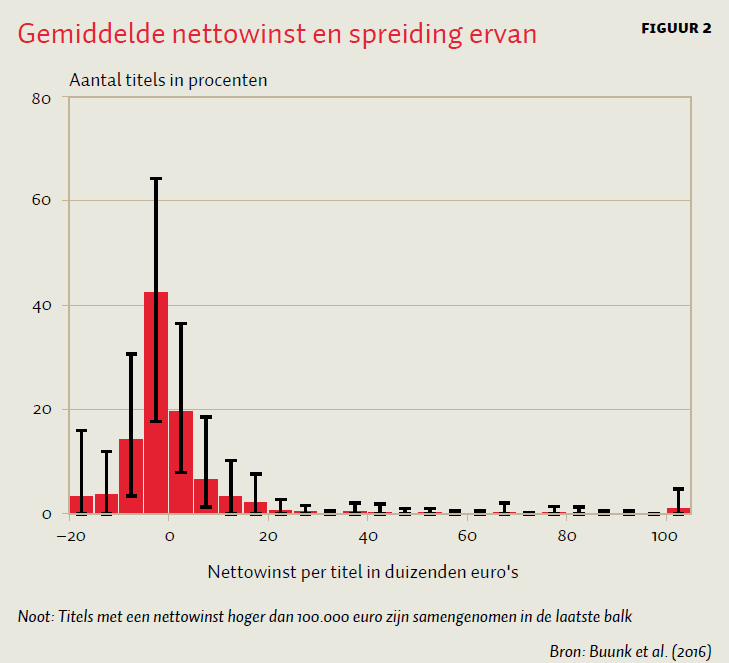

Figuur 2 geeft de spreiding van boeken in termen van de nettowinst. Elke rode balk in de figuur geeft het gemiddelde percentage titels in de betreffende categorie, gemiddeld over de uitgevers. Elke zwarte lijn geeft aan hoe dit percentage varieert tussen het minimum en maximum van de dertien uitgevers. De figuur laat zien dat het merendeel van de boeken een omzet heeft die lager is dan de directe kosten plus overheadkosten: het aandeel boeken met een negatieve nettowinst is in de steekproef gemiddeld ongeveer 64 procent. Voor ruim een kwart van deze 64 procent van de titels is de omzet zelfs onvoldoende om alleen de directe kosten te dekken (niet in de figuur weergegeven). De oorzaken hiervan blijken te liggen in zowel een lage afzet (onverkochte exemplaren) als een te lage verkoopprijs ten opzichte van de kosten per exemplaar (berekend over de hele oplage).

De figuur impliceert tevens dat een relatief klein aantal titels verantwoordelijk is voor een relatief groot gedeelte van de nettowinst. Gemiddeld genereert ongeveer vier procent van de titels de helft van de totale nettowinst, en gemiddeld ongeveer negen procent van de titels driekwart van de totale nettowinst.

De resultaten voor afzet en nettowinst zijn representatief voor een reeks andere berekende indicatoren (Buunk et al., 2016). Ook de indicatoren uitgedrukt in variabelen per maand, waarmee rekening wordt gehouden met verschillen in verschijningsdatum, leveren geen wezenlijk ander beeld op. Voor een steekproef van zestien boekwinkels, met in totaal 58.316 unieke boektitels, worden vergelijkbare patronen gevonden (Buunk et al., 2016).

Discussie en conclusie

De berekende indicatoren geven aan dat een klein aandeel boeken verantwoordelijk is voor een groot deel van de winst. De rest van de boeken draagt nauwelijks, niet of negatief bij aan de winst. Is daarmee kruissubsidiëring tussen boeken bewezen? Dit hangt af van de motieven van uitgevers en boekwinkels. Er kunnen drie redenen zijn waarom zij deze verliesgevende boeken accepteren (Appelman en Van den Broek, 2002). Een eerste reden is dat vooraf niet met zekerheid is vast te stellen welke boeken succesvol worden en welke niet. Achteraf blijkt dan dat sommige boeken niet succesvol zijn en verlies opleveren. Een tweede reden is dat een uitgever een boek uitgeeft of een boekverkoper het in zijn assortiment opneemt uit individuele, niet-bedrijfsmatige overwegingen. In deze twee gevallen maken winstgevende boeken verlieslatende boeken mogelijk en is er dus sprake van kruissubsidiëring.

Een derde reden voor uitgevers of boekhandelaren om verlies op een individuele boektitel te accepteren kan echter een strategisch motief zijn. Een breed assortiment bij een boekwinkel kan bijvoorbeeld meer klanten trekken. In het geval van dergelijke synergievoordelen (economies of scope) kan een individuele titel verlies maken, maar draagt de aanwezigheid ervan wel bij aan de winst via de verkoop van andere boeken. Dit motief kan niet tot kruissubsidiëring worden gerekend omdat individueel verliesgevende boeken wel degelijk bijdragen aan de winst.

Kortom, het tegelijkertijd voorkomen van verlies- en winstgevende boeken is een noodzakelijke voorwaarde voor het optreden van kruissubsidiëring, maar bewijst op zich nog niet dat er sprake is van kruissubsidiëring. Het valt echter te betwijfelen of de gevonden resultaten kunnen worden verklaard vanuit het strategische motief. Ten eerste vinden we dat er sprake is van het tegelijkertijd voorkomen van verlies- en winstgevende boeken bij uitgevers. Zij zijn minder dan boekwinkels afhankelijk van het trekken van klanten naar een fysieke winkel. Ten tweede zijn er grote verschillen tussen de groepen niet en wel goedlopende boeken: de één procent boeken met de hoogste nettowinst genereert een nettowinst die meer dan voldoende is om het verlies op alle verlieslatende boektitels (bij de uitgevers 64 procent) goed te maken. Het is hoogst onwaarschijnlijk dat dit enkel kan worden verklaard vanuit het strategische motief. De data geven dus sterke aanwijzingen voor de aanwezigheid van kruissubsidiëring tussen boeken, het kernmechanisme van de Wet op de vaste boekenprijs.

Beperkingen

Bij onze analyse passen twee nuancerende opmerkingen. Ten eerste zijn de resultaten gebaseerd op steekproeven van uitgeverijen en boekwinkels, en kunnen zij niet zonder meer worden gegeneraliseerd tot alle uitgevers en boekwinkels in Nederland. Zo hebben de hierboven gepresenteerde data betrekking op uitgevers van algemene boeken met een nadruk op meer literaire uitgevers. Vóór de gevonden resultaten spreekt dat alle berekende indicatoren wat betreft de uitgevers en de boekhandels in dezelfde richting wijzen, en dat de indicatoren zijn gebaseerd op een groot aantal boektitels met variatie in de aangeboden genres.

Ten tweede toont onze analyse geen causaliteit aan: er kan niet gesteld worden dat de Wet op de vaste boekenprijs zorgt voor de gevonden kruissubsidiëring. Het vaststellen van causale effecten van de Wet op de vaste boekenprijs is een uitdaging voor toekomstig onderzoek.

Literatuur

Appelman, M. en A. van den Broek (2002) Boek en markt: effectiviteit en efficiëntie van de vaste

boekenprijs. SCP-publicatie 2002/4.

Bommeljé, B. (1998) Een breed boekenaanbod is essentieel voor het culturele klimaat; vaste

boekenprijs is nodig tegen patat-economie. NRC.nl, 11 augustus.

Buunk, E., B. Hof, N. Rosenboom en D. in ’t Veld (2016) Kruissubsidiëring door boekhandels en

uitgevers. SEO-rapport 2016-100.

Raad voor Cultuur (2014) Advies tweede evaluatie Wet op de Vaste Boekenprijs 2014. Den Haag:

Raad voor Cultuur.

Sinderen, J. van, J. Tichem en R. Vossen (2014) Die vaste boekenprijs laat de verkoop dalen.

NRC.nl, 11 juni. Artikel ook te vinden op www.acm.nl.

Tweede Kamer (2015) Wijziging van de Wet op de vaste boekenprijs in verband met de tweede

evaluatie van die wet, Memorie van toelichting, Kamerstuk 34266 nr. 3.

1 reactie

Een internationale vergelijking van deze gegevens met die van een aantal landen met en een aantal landen zonder vaste boekenprijs zou de kwestie van de bijdrage van een vaste boekenprijs aan kruissubsidiëring verhelderen.

Er is nog een andere reden voor uitgevers om verlieslatende boeken uit te geven: auteurs aan zich binden door ook minder kansrijke boeken uit te geven (in afwachting van de grote klapper).