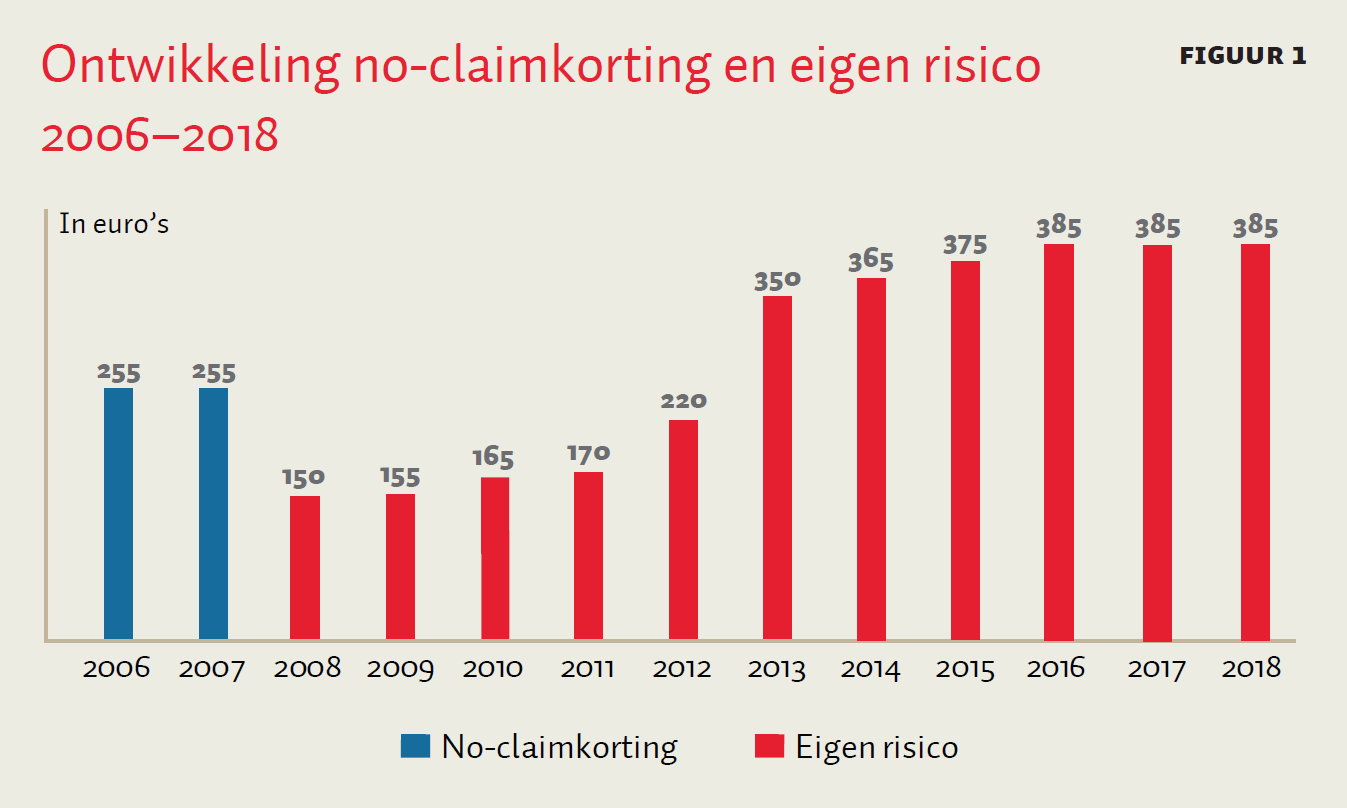

In 2006 en 2007 kenden Nederlandse zorgverzekeringen een no-claimkorting: als de persoonlijke zorgkosten lager dan 255 euro waren, kreeg men een bedrag terug. Vanaf 2008 is de no-claimkorting vervangen door een verplicht eigen risico. Welk effect hadden deze vormen van eigen betalingen op de totale zorgkosten?

In het kort

– Zowel de no-claimkorting als het verplicht eigen risico reduceren de zorgkosten van achttienjarigen.

– Het eigen risico leidt tot een grotere afname van zorgkosten dan de no-claimkorting.

– Het sterkere effect van het eigen risico is mogelijk het gevolg van liquiditeitstekorten bij verzekerden.

Nederland kent een lange traditie van zorgverzekeringen. Dit is een groot goed omdat de verzekering voorkomt dat iemand voor onverwacht hoge uitgaven komt te staan en zich een behandeling niet kan veroorloven. Tegelijkertijd kan een verzekering ook leiden tot moral hazard. Dit houdt in dat consumenten geneigd zijn om meer zorg te gebruiken wanneer zij de zorgkosten niet volledig zelf hoeven te betalen. Beleidsmakers kunnen eigen betalingen introduceren om mensen kostenbewuster te maken en moral hazard te verminderen.

Zo gold in de curatieve zorg tussen 2005 en 2007 een no-claimkorting. Deze werd in 2008 vervangen door een verplicht eigen risico van 150 euro. Nu, tien jaar later, bedraagt het verplichte eigen risico 385 euro en staat zowel de hoogte van het bedrag als de zinvolheid ervan ter discussie. Om inzicht te krijgen in hoe eigen betalingen in de zorg vormgegeven kunnen worden, is het van belang om verschillende systemen te vergelijken en te evalueren. Er is sinds de invoering van de Zorgverzekeringswet (Zvw) echter geen grootschalig kwantitatief onderzoek gedaan naar de effecten van de no-claimkorting en het eigen risico. In een recent artikel in ESB betogen Van Kleef et al. (2017) dat er in Nederland behoefte is aan een randomized controlled trial om causale gevolgen te meten van het eigen risico op zorgkosten en gezondheid. Zo’n experiment is echter tijdrovend. Om nú al zo goed mogelijk het effect te meten van eigen betalingen op zorgkosten, gebruiken we hiervoor een regression discontinuity design. Zo onderzoeken we of het verplichte eigen risico voor achttienjarigen leidt tot zorgkostenverlaging en of er hierbij een verschil is met de no-claimkorting.

Verschil no-claimkorting en eigen risico

In de Zvw hadden beleidsmakers aanvankelijk een no-claimkorting ingevoerd (2006–2007), en later een verplicht eigen risico (2008–heden) om mensen kostenbewust te maken en moral hazard te verminderen.

No-claimkorting

Bij een zorgverzekering met no-claimkorting kregen mensen na afloop van het jaar een bedrag van de overheid terug wanneer hun zorguitgaven lager dan 255 euro waren. Het bedrag dat men kreeg was het verschil tussen 255 euro en de gemaakte zorgkosten. Had men bijvoorbeeld 100 euro aan zorguitgaven, dan kreeg men na afloop van het jaar 155 euro terug. Om dit systeem te bekostigen, betaalde men een hogere maandelijkse premie.

In 2008 schafte het kabinet-Balkenende IV de no-claimkorting af, mede vanwege de publieke ontevredenheid over dit systeem. Men vond de no-claimkorting bijvoorbeeld oneerlijk voor chronisch zieken. Omdat hun jaarlijkse zorgkosten nooit lager waren dan 255 euro, kwamen zij nooit voor de korting in aanmerking (Holland et al., 2009). Enkele studies naar het effect van de no-claimkorting vonden bovendien dat deze korting niet of nauwelijks leidde tot een daling van de zorgkosten (Holland et al., 2009; Goudriaan et al., 2007).

Eigen risico

Het kabinet voerde in 2008 een verplicht eigen risico van 150 euro in (figuur 1). Dit ging gepaard met een verlaging van de maandelijkse zorgverzekeringspremie, maar daartegenover stond dat zorgvragers de eerste 150 euro aan zorgkosten uit eigen zak moesten betalen. De verzekeraar vergoedde de resterende kosten. In de jaren die volgden werd het eigen risico in enkele stappen verhoogd tot de huidige 385 euro. Overigens is het mogelijk om vrijwillig voor een hoger eigen risico te kiezen, in ruil voor een lagere maandelijkse premie. De groep die hiervoor kiest, valt buiten de scope van deze studie.

Data en methode

Voor de analyse is er gebruikgemaakt van gegevens van Vektis, de landelijke databank van verzekeraars. Van elke verzekerde in Nederland zijn de totale zorgkosten per jaar in de periode 2006–2013 beschikbaar. De analyse beperkt zich tot de zorgkosten waarvoor het eigen risico geldt, dus huisartsenzorg en kraamzorg worden hier niet meegenomen. En tandzorgkosten maken evenmin onderdeel uit van de analyse, omdat het eigen risico hiervoor pas gold voor mensen vanaf 22 jaar tussen 2008 en 2011. Daarnaast vallen mensen die in de onderzoeksperiode geestelijke gezondheidszorg (ggz) gebruikten buiten de analyse, omdat deze kosten niet in de gehele periode deel uitmaakten van de Zvw.

De data van Vektis bevatten enkele persoonlijke kenmerken van de verzekerde, zoals leeftijd, geslacht en viercijferige postcode. Omdat de precieze geboortedatum niet beschikbaar is, valt het jaar waarin iemand achttien wordt buiten de analyse. De no-claimkorting en het verplichte eigen risico gaan namelijk in op de eerste dag van de maand na iemands achttiende verjaardag.

Op basis van postcodes zijn kwintielen van het gemiddelde besteedbaar huishoudensinkomen gekoppeld. Personen in het laagste kwintiel wonen in een buurt waarin het gemiddelde besteedbaar inkomen behoort tot de twintig procent laagste huishoudensinkomens van Nederland. Vice versa wonen personen in het hoogste kwintiel in een buurt die behoort tot de twintig procent met gemiddeld het hoogste huishoudensinkomen.

Mensen die voor een vrijwillig eigen risico kiezen, zijn niet meegenomen in de analyses. Het is denkbaar dat ze andere eigenschappen hebben dan mensen die hier niet voor kiezen, omdat ze bijvoorbeeld minder risicoavers of gezonder zijn. Maar vanwege de hoofdvraag van dit onderzoek heeft het de voorkeur om mensen met een vrijwillig eigen risico buiten beschouwing te laten. Voor deze groep is het namelijk niet duidelijk welk deel van de afname van de zorgkosten wordt veroorzaakt door het verplichte eigen risico, en welk deel door het vrijwillige eigen risico. Selectie-effecten zijn gering, omdat de analyse gebruikmaakt van administratieve data voor de gehele bevolking en omdat de basisverzekering verplicht is. In totaal betreft de analyse ruim twee miljoen unieke personen, ongeveer 6,5 miljoen observaties, tussen 2006 en 2013.

Een regression discontinuity design meet de causale effecten van de no-claimkorting en het verplichte eigen risico op de zorgkosten (Thistlethwaite en Campbell, 1960). Deze methode splitst een vergelijkbare groep in tweeën op basis van een arbitraire beleidsregel: de ene groep krijgt vanwege deze regel wél te maken met een bepaalde behandeling, terwijl er voor de andere groep niets wijzigt. Toegepast op de data van Vektis betekent dit dat jongeren van 15–17 jaar worden vergeleken met volwassenen van 19–21 jaar. De ene groep heeft geen no-claimkorting of eigen risico, maar de andere wel, terwijl beide groepen op andere aspecten (zoals gezondheidsstatus) weinig van elkaar verschillen.

Voor elk jaar schatten we wat de gemiddelde zorgkosten van een achttienjarige zouden zijn geweest, met of zonder no-claimkorting (in 2006 en 2007) en met of zonder verplicht eigen risico (in 2008 t/m 2013). Deze effecten worden gecontroleerd met fixed effects voor tijds-, leeftijds- en persoonskenmerken die de zorguitgaven kunnen beïnvloeden. Een aanvullende analyse bekijkt of er verschil is tussen mensen die wonen in een buurt met een laag of hoog huishoudensinkomen.

Resultaten

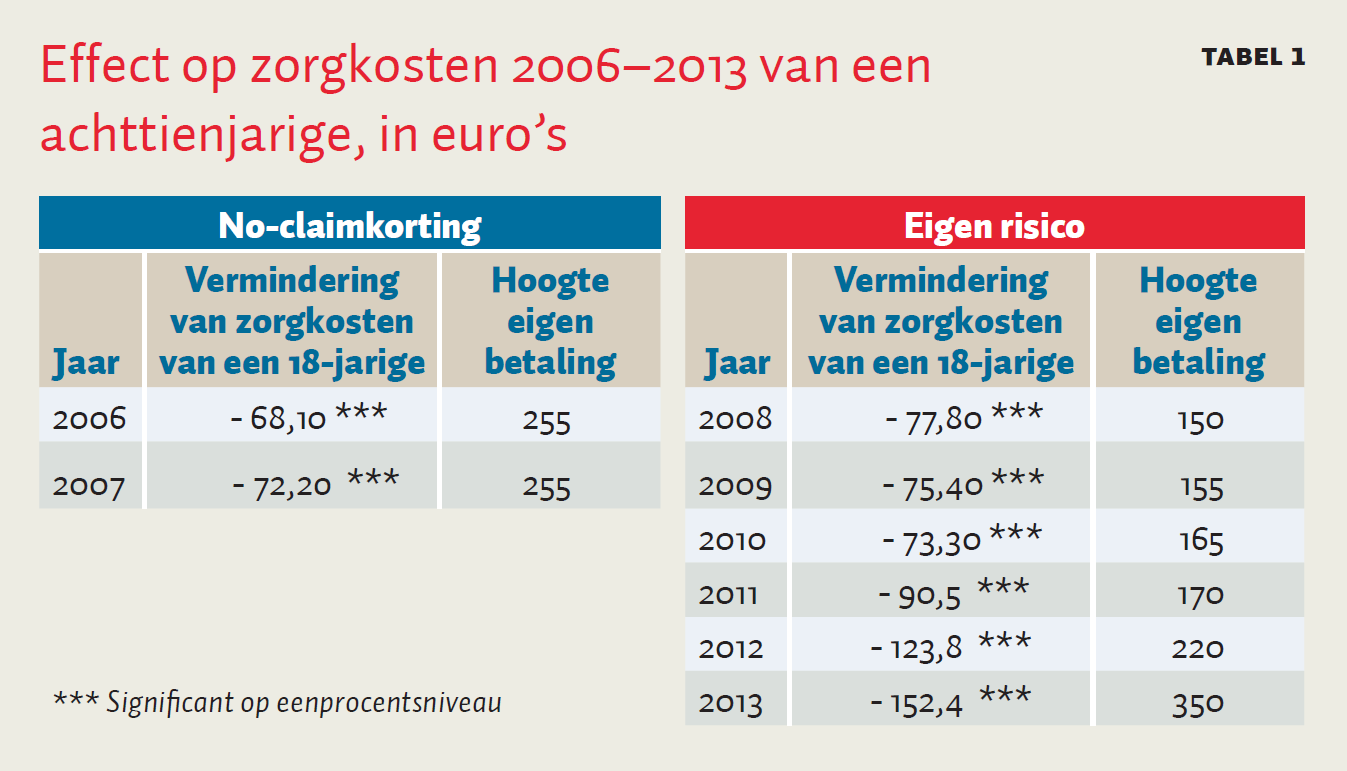

Uit de analyse blijkt dat de gemiddelde zorgkosten van een achttienjarige significant dalen door zowel de no-claimkorting als het eigen risico (tabel 1). Het effect van de no-claimkorting in 2007 blijkt nagenoeg even groot als dat van het eigen risico in 2008. Dit is opmerkelijk omdat de no-claimkorting 105 euro hoger was dan het verplichte eigen risico. Het verplichte eigen risico in 2012 was nagenoeg even hoog als de no-claimkorting in 2007. Toch blijkt het eigen risico tot significant lagere zorgkosten te leiden dan de no-claimkorting. Deze resultaten laten zien dat het verplichte eigen risico leidt tot een grotere reductie in zorgkosten dan de no-claimkorting.

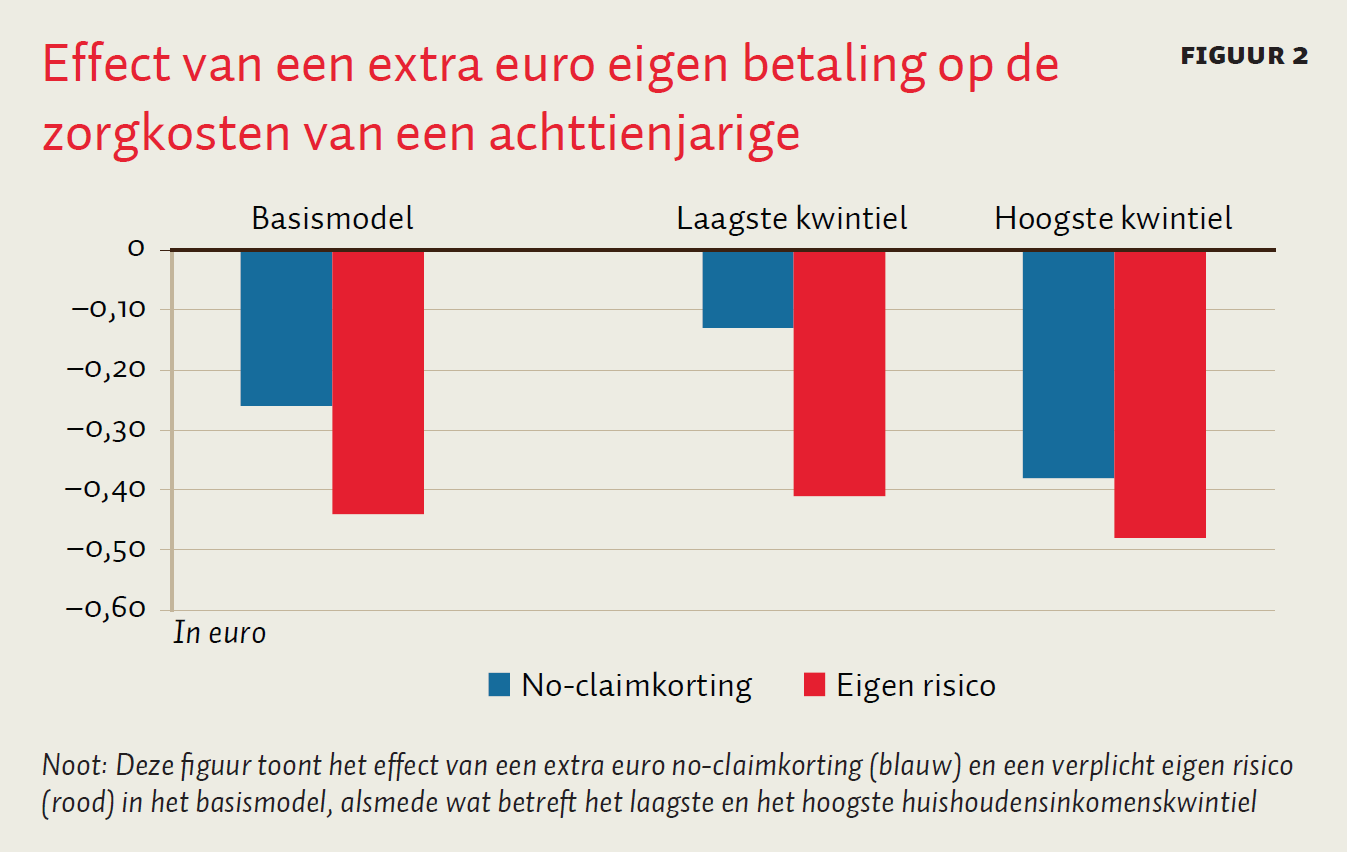

Figuur 2 vat de resultaten uit tabel 1 samen tot één gemiddeld effect voor de no-claimkorting en één gemiddeld effect voor het verplichte eigen risico. Hierbij is er rekening gehouden met de verschillende hoogtes van de no-claimkorting en het eigen risico. In het basismodel voor de hele sample leidt de no-claimkorting tot een vermindering van de zorgkosten met 26 cent. Voor een extra euro aan verplicht eigen risico is dit zelfs 44 cent. Dit bevestigt dat een eigen risico leidt tot een significant grotere daling van zorgkosten dan een no-claimkorting.

De effecten verschillen tussen inkomensgroepen. Mensen in het laagste kwintiel reageren niet significant op de no-claimkorting. Maar ze reageren wel significant sterker op het eigen risico dan op de no-claimkorting. Personen in het hoogste kwintiel reageren ongeveer even sterk op de no-claimkorting als op het verplichte eigen risico.

Verscheidene robuustheidsanalyses laten zien dat verdere veranderingen die mogelijk op achttienjarige leeftijd plaatsvinden, zoals studeren en uit huis gaan, de resultaten niet beïnvloeden. De resultaten zijn ook robuust wat betreft verschillende specificaties van het model, de manier waarop leeftijd gemeten wordt, het uitsluiten van mensen die geestelijke gezondheidszorg gebruiken, veranderingen in prijsniveau, aanpassingen in het basispakket en de manier waarop de standaardfouten geclusterd worden. De effecten worden evenmin beïnvloed door zeventienjarigen die mogelijk veel zorg gebruiken om zo te voorkomen dat ze een eigen risico betalen als ze straks achttien zijn.

Mogelijke verklaringen

De gedragseconomie biedt een mogelijke verklaring voor de uitkomst dat mensen in hun zorgvraag sterker reageren op het eigen risico dan op een no-claimkorting: zij ervaren daarbij immers sterker een verlies dan een winst (Kahneman en Tversky, 1979; Johnson et al., 1993; Thaler, 1999). De no-claimkorting is een bonus als het jaar is afgelopen, maar het eigen risico is een verliespost.

Een tweede verklaring ligt in het verschil van timing. Terwijl het eigen risico wordt betaald op het moment dat de zorg gebruikt wordt, vindt de uitbetaling van de no-claimkorting pas plaats nadat het jaar voorbij is. Daarom is de link tussen het gebruik van zorg en het eigen risico duidelijker dan de link tussen de no-claimkorting en het zorggebruik.

Ook een liquiditeitstekort is een mogelijke verklaring. Bij het eigen risico moeten verzekerden in één keer het bedrag uit eigen zak betalen. Wanneer zij dat niet kunnen bekostigen, zien ze wellicht af van behandeling ondanks het feit dat ze de zorg wel degelijk nodig hebben. Bij het no-claimsysteem is dit geen beperking, omdat mensen via de premie al hebben bijgedragen. Zij hoeven achteraf geen betaling meer te doen, en verliezen hoogstens hun bonus als het jaar voorbij is.

De regression discontinuity-methode kan niet aantonen of de hierboven genoemde verklaringen van toepassing zijn. Maar de verschillen tussen inkomensgroepen suggereren dat in ieder geval liquiditeitstekorten (deels) het verschil tussen de no-claimkorting en het eigen risico kunnen verklaren.

Conclusie

Bijna tien jaar geleden werd de no-claimkorting in de zorg vervangen door het eigen risico. Het doel van zowel de no-claimkorting als het eigen risico is om verzekerden bewust te maken van de zorgkosten door deze deels bij henzelf te leggen. De manier waarop dit gebeurt, verschilt echter: de no-claimkorting is een beloning voor lage zorguitgaven, terwijl men bij het eigenrisicosysteem een deel van het zorggebruik uit eigen zak betaalt.

Een regression discontinuity design met data van jongeren van 15–21 jaar laat zien dat, ongeacht de hoogte van de no-claimkorting of van het eigen risico, verschillen in vormgeving leiden tot verschillende uitkomsten voor achttienjarigen. Het eigen risico leidt tot een significant grotere afname van zorgkosten dan de no-claimkorting. Hoewel de interne validiteit sterk is, kunnen de resultaten niet zomaar geprojecteerd worden op de hele Nederlandse bevolking.

Uit deze bevindingen kunnen twee conclusies worden getrokken. Als het doel van beleidsmakers is om zorgkosten te beperken en een lage premie te garanderen, dan is een eigen risico geschikter dan een no-claimkorting. Als beleidsmakers echter bezorgd zijn dat verzekerden om financiële redenen afzien van de nodige zorg, dan is evenwel een no-claimkorting te verkiezen.

Literatuur

Goudriaan, R., R. Lalloesingh en P. Vemer (2007) Evaluatie van de no-claimteruggaveregeling: achtergrondrapport van de tweede fase. Rapport, 343b. Den Haag: Ape.

Holland, J., N. van Exel, F. Schut en W. Brouwer (2009) Some pain, no gain: experiences with the no-claim rebate in the Dutch health care system. Health Economics, Policy and Law, 2009(4), 405–424.

Johnson, E., J. Hershey, J. Meszaros en H. Kunreuther (1993) Framing, probability distortions, and insurance decisions. Journal of Risk and Uncertainty, 7(1), 35–51.

Kahneman, D. en A. Tversky (1979) Prospect theory: an analysis of decision making under risk. Econometrica, 47(2), 263–292.

Kleef, R. van, R. Douven en J. Newhouse (2017) Pleidooi voor een experiment met eigen risico in de zorg. ESB, 102(4748), 186–188.

Remmerswaal, M., J. Boone, M. Bijlsma en R. Douven (2017) Cost-sharing design matters: a comparison of the rebate and deductible in health care. CPB Discussion Paper, 367.

Thaler, R. (1999) Mental accounting matters. Journal of Behavioral Decision Making, 12(3), 183–206.

Thistlewaite, D. en D. Campbell (1960) Regression-discontinuity analysis: an alternative to the ex-post facto experiment. Journal of Educational Psychology, 51(6), 309–317.

Auteurs

Categorieën

2 reacties

Onderzoek onder 15 - 21 jarigen die amper zorg tot géén zorg gebruiken en/of nodig hebben en ook nog ver af staan van het moment dat ze dat wel gaan doen.. Hoe verzin je het om dit een als een serieus onderzoek te presenteren?

Doel bereikt voor m.n. CDA en VVD.

(CDA: opbouw liefdadigheidssysteem, VVD: geen gelukkige mensen aan de onderkant van de maatschappij)