Eind 2021 rekenden alle Nederlandse grootbanken 9,9 procent als rente op rood staan, en vergoedden diezelfde banken 0 of 0,01 procent rente voor de tegoeden op een vrij opneembare spaarrekening. Toch zijn er mensen die rood staan terwijl ze spaargeld hebben. Waarom doen ze dat?

In het kort

– Er is geen rationele economische reden om tegelijkertijd te sparen en rood te staan. Toch doen ruim een op de tien Nederlanders dit.

– Bij een hypothetisch experiment betalen respondenten die meer spaargeld hebben meer schuld af.

– Voorinvullen en expliciete informatie leiden tot betere keuzes, maar nog steeds niet door iedereen.

In het kort

Het onderzoek is uitgevoerd en het artikel is geschreven toen de auteur werkzaam was bij de Autoriteit Financiële Markten.

Het fenomeen dat sommige consumenten zowel dure schulden hebben als spaargeld bezitten heet in de academische literatuur de co-holding puzzle en komt veel voor. Telyukova (2013) observeert dat 27 procent van de Amerikaanse huishoudens zowel een creditcardschuld als spaargeld heeft waarmee ze die schuld zouden kunnen terugbetalen. Gathergood en Olafsson (2020) komen tot een schatting van 15 procent, met zowel kortlopende schuld als spaargeld, op basis van dagelijkse administratieve bankdata uit IJsland. In onze Nederlandse steekproef staat 11,4 procent van de Nederlanders die spaargeld hebben minstens een keer per kwartaal rood. En als we alleen kijken naar respondenten die spaargeld bezitten en de mogelijkheid hebben om rood te staan, dan is 18,3 procent van die groep Nederlanders aan het co-holden (Zijlstra, 2022).

Laagdrempelige interventies zoals nudges lijken kansrijk te zijn om dit co-holden te verlagen. Het financiële verlies door co-holding lijkt primair de eigen verantwoordelijkheid van de consument die zowel spaart als leent, zie kader 1. Maar tegelijkertijd is het wel degelijk welvaartsbevorderend om ervoor te zorgen dat consumenten makkelijker tot een betere afweging tussen sparen en lenen kunnen komen.

Om te zien of nudging de co-holding beperkt, heb ik een online-experiment uitgevoerd waarbij ik twee interventies test om consumenten meer schuld te laten afbetalen. Ook repliceer ik onderzoek onder Amerikanen door de Amerikaanse toezichthouder Consumer Financial Protection Bureau (CFPB) (Middlewood et al., 2021). Een herhaling van hun onderzoek met Nederlanders is noodzakelijk, omdat er in de Amerikaanse context andere regels en prikkels bestaan voor lenen en sparen dan in de Nederlandse.

Kader 1: Economische en psychologische motivaties voor gelijktijdig sparen en lenen

De literatuur noemt verschillende mogelijke oorzaken waarom mensen tegelijk spaargeld en makkelijk aflosbaar krediet aanhouden. Sommige zijn meer psychologisch van aard, zoals mental accounting (aparte potjes voor aparte doelen), een beperkte aandacht of een verminderde zelfcontrole (Gathergood en Olafsson, 2020). Andere verklaringen zijn meer economisch van aard, zoals de behoefte aan liquiditeit of credit line risk. Bij ons experiment werd er niet gevraagd waarom respondenten tot een bepaalde keuze kwamen.

Bij credit line risk is de consument bang om de toegang tot krediet te verliezen. Dus dat de bank de roodstandfaciliteit zal intrekken wanneer alle roodstand is terugbetaald. In de Nederlandse praktijk lijkt dit niet waarschijnlijk. Mits de consument tijdig zijn saldo aanzuivert, bijvoorbeeld door minstens een dag per kwartaal wel positief te staan, kan deze de roodstandfaciliteit behouden. Hoewel het praktisch gezien niet voorkomt, zou deze vrees wel een reden kunnen zijn voor co-holding. In de VS speelt ook de opbouw van een goede kredietscore, zoals een FICO-rating. Zonder leningen aan te gaan en die op tijd afbetalen, bouw je in de VS geen goede score op. In Nederland hoef je om je kredietwaardigheid aan te tonen niet actief leningen te sluiten en af te betalen.

Behoefte aan liquiditeit als een economische verklaring voor zowel sparen als rood staan lijkt ook minder relevant. Voor creditcardschuld ligt dit anders; zo is er in de Verenigde Staten liquiditeit (cash of positief saldo) nodig om bijvoorbeeld de huur te betalen. Niet alle uitgaven kunnen via een creditcard gefinancierd worden. Voor gebruik van een persoonlijke lening of hypothecair krediet zijn de drempels voor het extra aflossen of voor krediet opnemen vaak nog hoger.

Behoefte aan liquiditeit ligt dus (economisch gezien) niet voor de hand als een verklaring voor de gevonden resultaten. Maar mogelijk speelt het willen aanhouden van een (liquide) buffer wel mee als heuristiek, omdat mensen een vuistregel hanteren dat ze altijd een bepaald bedrag als spaargeld willen aanhouden. Deze vuistregel kan bijvoorbeeld gebaseerd zijn op Nibud-normen en de Bufferberekenaar (Nibud, 2012). Het Nibud stelt dat ieder huishouden zou moeten beschikken over een financiële buffer voor min of meer voorzienbare uitgaven op korte en middellange termijn – zoals wanneer de wasmachine kapotgaat. In economische termen zou die buffer ook een roodstandkredietfaciliteit kunnen zijn. Mogelijk dat de behoefte aan een buffer sommige consumenten ervan weerhoudt om hun spaargeld te gebruiken om roodstand terug te betalen.

In Nederland lijken er dus geen economische redenen te zijn voor co-holding. Alleen psychologische redenen spelen een rol, zoals denken in potjes, zelfbescherming, of het een prettig idee vinden om geld achter de hand te hebben. Mogelijk speelt ook de angst om geen krediet te kunnen krijgen wanneer er daadwerkelijk geld nodig is.

Opzet Nederlandse replicatie

In april 2021 is het Amerikaanse onderzoek in de AFM Consumentenmonitor herhaald en uitgevoerd onder 1.004 Nederlanders. Het experiment is gepreregistreerd (Zijlstra en Krijnen, 2021). Deze steekproef is representatief voor de Nederlandse bevolking.

Ik gebruik roodstand als kredietvorm, omdat meer Nederlanders daarover beschikken dan over een creditcard. Ongeveer driekwart van de Nederlanders heeft de mogelijkheid om rood te staan (Zijlstra, 2019). Uit de AFM Consumentenmonitor van najaar 2018 weten we dat 39 procent een creditcard bezit, en dat 21 procent daarvan betalingen in termijnen terugbetaalt en dus de kredietfaciliteit gebruikt. In 2020 waren er 6,1 miljoen creditcards in omloop in Nederland (DNB, 2021).

Ik herhaal het Amerikaanse onderzoek met verschillende bedragen spaargeld. Het Nederlandse vignet luidde: “Meneer Grein staat €5.000 rood. Hij heeft €X op een spaarrekening. Hij heeft verder geen spaargeld behalve een pensioen, waar hij niet bij kan. Hoeveel zou meneer Grein volgens u moeten afbetalen van zijn €5.000 schuld met zijn €X spaargeld?”

Ik test ook twee mogelijke interventies om terugbetaling te bevorderen. Eén interventie was het ‘voorinvullen’ van een terugbetaalbedrag van in dit geval 5.000 euro, waarmee de hele schuld zou kunnen worden terugbetaald. De tweede interventie in dat vignet maakte de kosten en baten expliciet door een extra zin op te nemen: “Bij een rente van 10% op roodstand betaalt meneer Grein €500 per jaar voor zijn roodstand. Bij een spaarrente van 0,1% levert €5.000 per jaar €5 op aan rente.”

Ik meet met drie kennisvragen objectieve financiële geletterdheid volgens Lusardi en Mitchell (2011), en gebruiken ook hun surveyvraag voor subjectieve financiële kennis. Verder laat ik respondenten een inschatting maken van de rente op roodstand en van de rente op een spaarrekening (Zijlstra, 2021).

Meer spaargeld leidt tot meer terugbetalen

Hoe meer spaargeld meneer Grein had in de hypothetische situatie die aan een respondent werd voorgelegd, hoe groter de kans dat respondenten meneer Grein de maximale hoeveelheid roodstand terug zullen laten betalen. En ook geldt: hoe meer spaargeld, hoe meer roodstand respondenten laten terugbetalen (ook relatief).

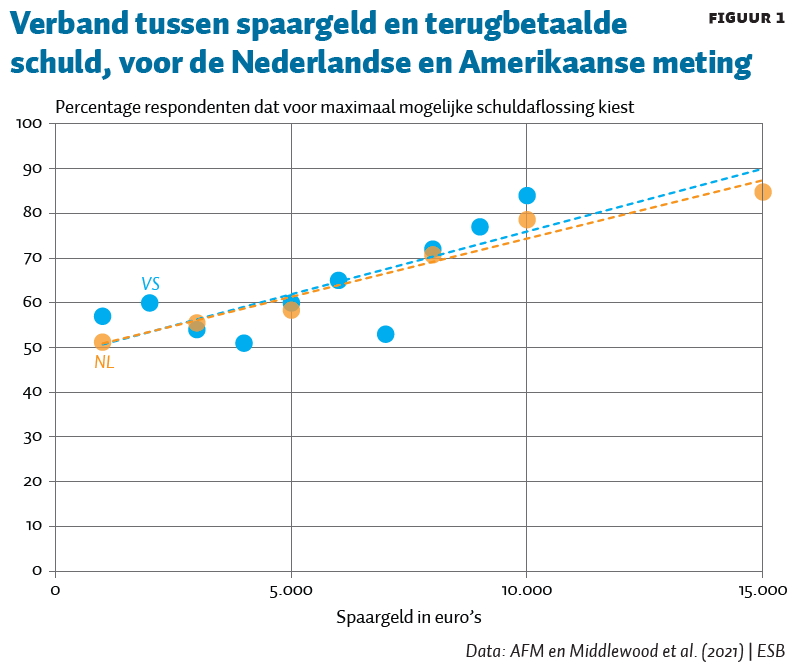

In de experimentele groep met 1.000 euro spaargeld kan er maximaal 1.000 euro terugbetaald worden van de 5.000 euro roodstand. Hiervoor kiest 29 procent van de respondenten, en gemiddeld betaalt een respondent dan 512 euro terug (51 procent van wat er mogelijk is). Voor de groep met net zo veel roodstand als spaargeld (5.000 euro) zijn die getallen 36 procent en 2.917 euro (58 procent van wat mogelijk is). In de experimentele groep met het meeste spaargeld – 15.000 euro –, betaalt 81 procent de roodstand maximaal terug (volledig in dit geval, dus alle 5.000 euro roodstandkrediet), en wordt er gemiddeld 4.238 euro (85 procent van wat mogelijk is) terugbetaald.

Figuur 1 laat zien dat het positieve verband tussen hoeveel spaargeld meneer Grein heeft in het vignet voor een respondent, en de schuld die er afbetaald wordt, vrijwel gelijk is voor het Nederlandse experiment in vergelijking met de Amerikaanse cijfers van Middlewood et al. (2021). In beide landen geldt dat hoe meer spaargeld er beschikbaar is in het vignet, hoe meer kortlopende schuld er terugbetaald wordt.

Effect van voorinvullen en meer informatie

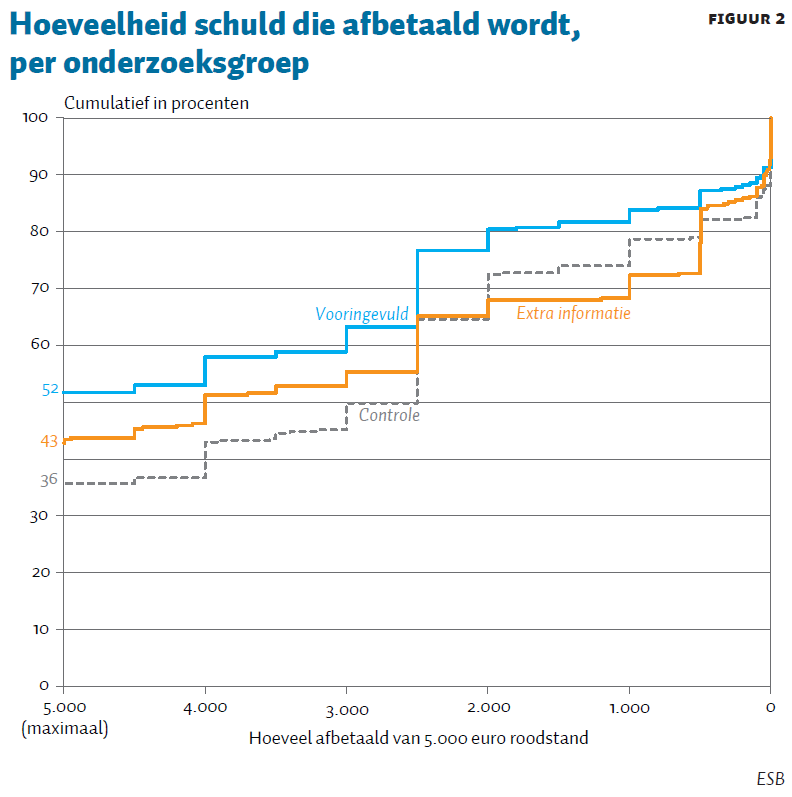

Voorinvullen van het maximaal mogelijke terugbetaalbedrag (N = 321) zorgt ervoor dat meer dan de helft van de respondenten (52 procent) de totale roodstandschuld van 5.000 euro terugbetaalt met de 5.000 euro spaargeld, tegen 36 procent in de controlegroep waar er geen bedrag was ingevuld. Zonder voorinvullen wordt gemiddeld 2.917 euro terugbetaald, en wanneer er al 5.000 euro is vooringevuld dan betalen respondenten gemiddeld 3.479 euro terug.

Het aandeel respondenten dat de roodstand volledig terugbetaalt in de groep met de expliciete informatie over de kosten van lenen en de baten van sparen (N = 318), is met 43 procent significant hoger dan de 36 procent voor de controlegroep. Met extra informatie betalen respondenten gemiddeld 3.042 euro terug, tegen 2.917 euro bij de controlegroep.

Uit regressiemodellen volgt dat respondenten die een correcte inschatting kunnen maken van de spaarrente, significant meer terugbetalen dan zij die dit niet weten. Geslacht, objectieve en subjectieve financiële kennis, of kennis van de rente op roodstand of gebruik van roodstand zijn geen significant voorspellende factoren voor de mate van terugbetalen van de roodstand (zie tabel 1 in de online-bijlage).

Figuur 2 laat de cumulatieve verdeling van antwoorden zien, en toont ook dat het effect van de voorinvul-interventie groter is dan van de interventie met de aanvullende informatie, in vergelijking met de controlegroep. Beide interventies leiden tot significant meer aflossen dan de controlegroep. Het verschil tussen beide interventies is niet statistisch significant.

Conclusie

Tegelijkertijd sparen en rood staan is economisch gezien vrijwel altijd suboptimaal. Toch blijken er veel Nederlanders te zijn die tegelijk spaargeld en roodstand aanhouden. Deze huishoudens kunnen snel en eenvoudig geld besparen door de schuld van het rood staan met spaargeld terug te betalen. Mocht er door onvoorziene omstandigheden ineens geld nodig zijn, dan kan dat verkregen worden door (weer) rood te gaan staan. Natuurlijk moet deze roodstand dan wel beschikbaar en verantwoord zijn op de langere termijn, en niet bijdragen aan een problematische schuldenpositie.

Een online-vignetexperiment laat zien dat respondenten die meer spaargeld hebben, meer schuld aflossen en ook vaker het maximale bedrag terugbetalen – ze maken economisch gezien de optimale keuze. Deze resultaten met Nederlandse respondenten zijn vrijwel identiek aan eerder Amerikaans onderzoek. Als het maximaal terug te betalen bedrag vooringevuld werd of er expliciete informatie over de kosten van het lenen en de baten van het sparen werd verstrekt, bleken er betere keuzes te worden gemaakt door respondenten, maar nog steeds niet door iedereen.

Vrijwel alle Nederlandse banken bieden wel alerts aan – een seintje als de klant rood komt te staan. Hiermee kunnen consumenten mogelijk beter de afweging maken tussen sparen en lenen. Via het aanbieden van geautomatiseerde beslisregels zou een bank consumenten ook kunnen helpen om hun eigen verantwoordelijkheid te nemen. Bijvoorbeeld dat een negatief saldo op een betaalrekening automatisch aangezuiverd wordt vanuit een gekoppelde spaarrekening. Zo wordt co-holding voorkomen, zonder dat er actie van de consument nodig is. Een bank kan op die manier invulling geven aan het centraal stellen van het klantbelang.

Literatuur

DNB (2021) Bereikbaarheidsmonitor 2021: de bereikbaarheid en toegankelijkheid van betaaldiensten voor consumenten. DNB.

Gathergood, J. en A. Olafsson (2020) The co-holding puzzle: new evidence from transaction-level data. SSRN Paper, mei.

Lusardi, A. en O.S. Mitchell (2011) Financial literacy around the world: an overview. Journal of Pension Economics & Finance, 10(4), 497–508.

Middlewood, B., C. Ratcliffe en G. Guillory (2021) Balancing savings and debt: findings from an online experiment. Consumer Financial Protection Bureau, 26 januari. Te vinden op www.consumerfinance.gov.

Nibud (2012) Een referentiebuffer voor huishoudens: onderzoek naar het vermogen en het spaargedrag van Nederlandse huishoudens. Nibud.

Telyukova, I.A. (2013) Household need for liquidity and the credit card debt puzzle. The Review of Economic Studies, 80(3), 1148–1177.

Zijlstra, W.G. (2019) Nederlanders onderschatten rente bij roodstand. ESB, 104(4776), 382.

Zijlstra, W.G. (2021) Jongeren minder op de hoogte van rentestanden. Te vinden op esb.nu, 27 september.

Zijlstra, W.G. (2022) Meer dan een op de tien Nederlanders spaart én staat vaak rood, 27 januari. Te vinden op ESB.nu.

Zijlstra, W. en J. Krijnen (2021) Preregistration – Balancing savings and debt: replicating and extending a CFPB online experiment in the Netherlands. Onderzoek te vinden op osf.io.

Auteur

Categorieën