Veel mensen lijken ervan overtuigd dat Trump een economische ramp gaat opleveren. Zo schreef Paul Krugman direct na de verkiezingen dat de wereld in recessie zou komen. Een dag later kwam hij daarop terug. Veel is nog onduidelijk en de economische toekomst van de VS is fundamenteel onzeker. Desondanks is het goed mogelijk dat Trump’s economische plannen op de korte termijn zouden kunnen leiden tot een sterke economische opleving, maar ook – mocht hij die plannen inderdaad tot uitvoering brengen – tot grote economische schade op de lange termijn. Een groot gevaar van de verkiezing van Trump is dat populisten wereldwijd met vergelijkbare economische agenda’s aan de haal gaan: economische successen boeken op korte termijn en ondertussen de liberale democratie, het klimaat, de handels-, asiel- en migratieverdragen, de internationale veiligheid, de financiële stabiliteit en de onderlinge verdraagzaamheid om zeep helpen.

Belastingverlaging en overheidsinvesteringen

Trump gaat de belastingen zeer sterk verlagen en de overheidsinvesteringen in infrastructuur fors opvoeren. Volgens een analyse van het Tax Policy Center dalen onder Trump de belastingen de komende tien jaar met cumulatief 6,2 biljoen dollar (dat is 3,3 procent bbp per jaar, het bbp is 18,6 biljoen dollar), door onder andere: lagere tarieven in de inkomsten- en winstbelasting, het volledig aftrekbaar maken van investeringskosten van bedrijven en de afschaffing van de erfenis- en giftenbelasting. Het toptarief gaat van 39,6 procent naar 33 procent. Het hoogste vpb-tarief gaat van 35 procent naar 15 procent. Driekwart van de belastingverlaging komt terecht bij het bedrijfsleven. De staatsschuld zou door de belastingplannen met 22,1 biljoen dollar oplopen tot aan 2036. Na doorwerking van de economie komt dit neer op een toename van de staatsschuld met ruim 50 procent van het bbp. De staatsschuld is in 2016 naar schatting 108 procent van het bbp. Alleen al de belastingplannen van Trump leiden daarom tot Japanse niveaus van de staatsschuld.

Trump wil daarnaast 1 biljoen dollar meer investeren in infrastructuur zoals tunnels, wegen, luchthavens en bruggen. Dat is ruim 5 procent van het Amerikaanse bbp. Ook wil hij de uitgaven aan defensie opvoeren. De schatting van het Committee for a Responsible Federal Budget is 150 miljard dollar over de komende 10 jaar. Dit is in totaal ongeveer 0,1 procent bbp per jaar.

Al deze cijfers moeten met een korrel zout worden genomen; in de VS hebben ze geen CPB dat alle verkiezingsprogramma’s en regeerakkoorden systematisch doorrekent. Maar één blik op deze cijfers laat zien dat het om groot bier gaat.

Trump wil de economie op korte termijn een enorme stimulans geven – waarvan overigens de allerrijksten het meest zullen gaan profiteren. Als gevolg van deze stimulans kunnen de inkomens in 2017 gemiddeld met 4,1 procent stijgen, volgens het Tax Policy Centre. De 0,1 procent rijksten gaan er netto 14 procent op vooruit, het middelste kwintiel 1,8 procent en het onderste kwintiel slechts 0,8 procent. Trump zou er met deze gigantische begrotingsimpuls voor kunnen zorgen dat de VS – en misschien zelfs de wereld – definitief een scenario met eindeloze stagnatie afwendt. Dit is een langdurig aanhoudende liquiditeitsval (beleidsrentes die op nul staan) met chronische onderbesteding en aanhoudende deflatiedruk, waardoor de economie langdurig stagneert.

De term eindeloze stagnatie komt van Alvin Hansen, de evenknie van Keynes in de jaren 30 in de VS. Hansen schreef in 1939 in de American Economic Review:

“This is the essence of secular stagnation – sick recoveries which die in their infancy and depressions which feed on themselves and leave a hard and seemingly immovable core of unemployment.”

Dit was na de Grote Depressie in de jaren 30, toen veel Westerse economieën maar matig groeiden en de werkloosheid hoog bleef. De afgelopen jaren zijn in te veel opzichten een herhaling van de geschiedenis. Alvin Hansen leek voorgoed te zijn verdwenen in de geschiedenisboeken, totdat Larry Summers hem in november 2013 oprakelde in een lezing die hij voor het IMF hield.

Er kwam geen eindeloze stagnatie in de jaren 30, niet in de VS en niet in Europa. De reden? Adolf Hitler. Landen bouwden, vanwege de opkomst van Hitler, hun militaire apparaat op. Door de economische voorspoed verdween de werkloosheid. De aanloop naar de Tweede Wereldoorlog zorgde – o ironie van de geschiedenis – voor de Keynesiaanse begrotingsimpuls die vele landen uit de stagnatieval zou trekken.

Talloze economen hebben de afgelopen jaren gepleit – bijvoorbeeld Krugman, Summers, en in Nederland Teulings en ikzelf – voor veel agressiever begrotingsbeleid. En agressief wordt het. Trump gaat het begrotingsbeleid zwaar inzetten. Conjunctuurpolitiek wordt niet langer gedelegeerd aan het Amerikaanse stelsel van centrale banken, de FED – die Trump overigens zwaar heeft bekritiseerd. De FED kan bij rentes nabij nul weinig meer uitrichten. De effectiviteit van het onconventionele beleid van kwantitatieve verruiming is bovendien twijfelachtig, zeker wanneer de centrale bank zich niet kan of wil committeren aan hogere toekomstige inflatie. Door een zeer grote bestedingsimpuls zou Trump de Amerikaanse economie kunnen bevrijden uit de liquiditeitsval, het gevaar op langdurige stagnatie kunnen afwenden en het monetaire beleid kunnen normaliseren.

De plannen voor een megastimulans verklaren volgens mij waarom de aandelenmarkten de afgelopen dagen zo weinig slecht nieuws te zien gaven. En de Amerikaanse kapitaalmarktrentes schoten de afgelopen week omhoog. Zo steeg de Amerikaanse tienjaars obligatierente van 1,8 naar 2,1 procent in een paar dagen tijd; dit is een teken dat markten (op dit moment) meer groei en inflatie verwachten. De FED zal de beleidsrentes sneller gaan normaliseren als de overheid de economie zwaar stimuleert. Ook kunnen de monetaire autoriteiten het onconventionele beleid sneller afbouwen.

Door hogere vraag nemen de inflatieverwachtingen toe. Dat heeft ook gunstige vraageffecten: als de rentes nabij nul staan leiden hogere inflatieverwachtingen tot een lagere reële – voor inflatie gecorrigeerde – rente, waardoor de consumptie, investeringen en exporten toenemen. Dat laatste via een zwakkere dollar. Bovendien zien mensen met schulden die sneller minder waard worden, waardoor consumenten en bedrijven met schulden meer bestedingsruimte krijgen. Vermogenden zullen hun bezit minder snel zien groeien, maar zij geven aan de marge veel minder uit dan de mensen met schulden. Netto nemen de bestedingen toe bij wat hogere inflatie.

Handelsverdragen

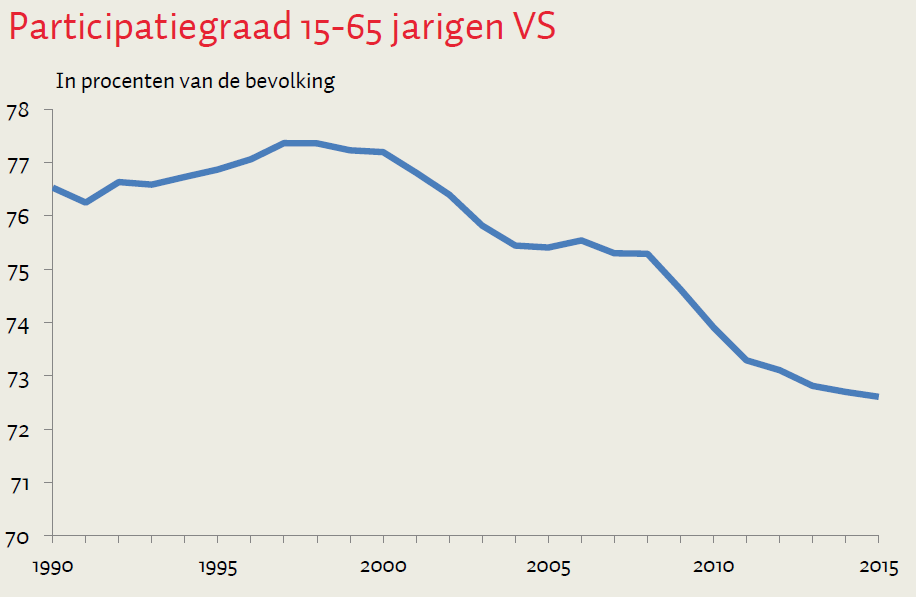

Trump stelt ook een groot aantal economisch uitermate onverstandige dingen voor. Zijn protectionisme en het mogelijk opzeggen van handelsverdragen zullen de Amerikaanse economie en de wereldeconomie op lange termijn grote schade toebrengen. TPP en TTIP zullen waarschijnlijk nooit doorgaan. Misschien blaast Trump NAFTA op. En mogelijk ontketent Amerika handelsoorlogen, bijvoorbeeld met China. De economische schade van minder vrijhandel ontstaat op de lange termijn. Denk hierbij ook terug aan wat er gebeurde na het Brexit-referendum; de economie belandde niet direct in een diepe recessie, maar zal pas op termijn de gevolgen van minder vrijhandel ondervinden. Minder vrijhandel werkt als een aanbodschok door in de economie. Goederen duurder invoeren vanwege importheffingen, is economisch bezien immers hetzelfde als diezelfde goederen zelf duurder produceren (omdat de VS daarin minder goed is dan het buitenland). Aangezien de wereldeconomie nog steeds behoorlijk wat overcapaciteit kent, en daarom de vraag – niet het aanbod – het inkomen bepaalt, denk ik niet dat wat minder vrijhandel op de wat kortere termijn tot zeer grote economische schade zal leiden. Op lange termijn is dit zeker wel het geval. Ook in Amerika bestaat vermoedelijk nog behoorlijk wat onbenut potentieel. Weliswaar is de officiële werkloosheid in de VS sterk gedaald, maar de arbeidsparticipatie is fors lager dan voor de Grote Recessie (onderstaande figuur).

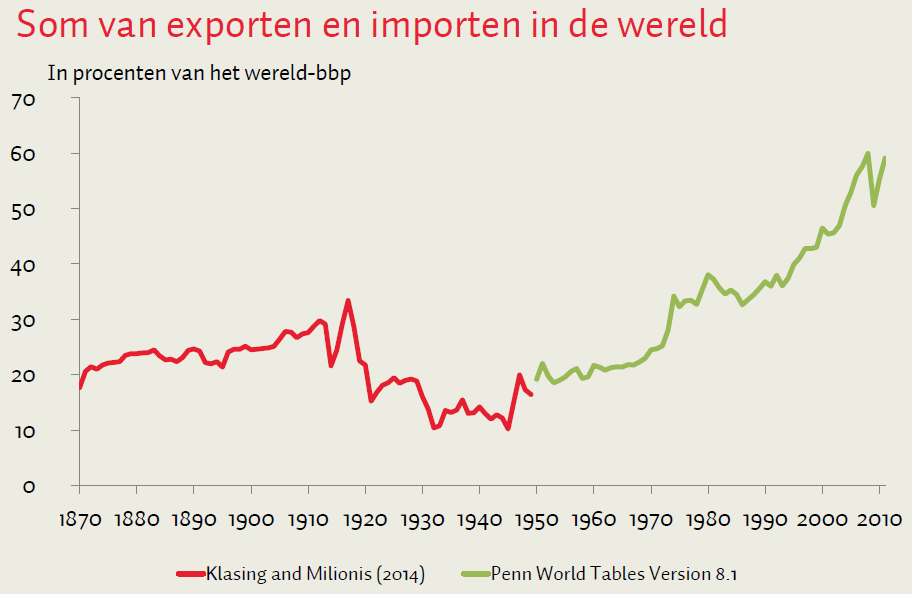

Ook hier kunnen we een vergelijking maken met de jaren na Grote Depressie. De ineenstorting van de wereldhandel zou na de jaren 50 aanhouden, zie ook de volgende figuur. De geschiedenis laat zien dat economieën ook kunnen herstellen bij minder vrijhandel zolang de binnenlandse vraag maar sterk genoeg groeit.

Bron: Ortiz-Ospina en Roser

Bovendien zijn de VS niet zo afhankelijk van de exporten. De Amerikaanse export is slechts 14 procent van het bbp. De toegevoegde waarde van de export voor de Amerikaanse economie is 12 procent van het bbp. Een grote klap in de wereldhandel zal daarom voor Amerika te overzien zijn, ook structureel. (Ter illustratie: Nederland heeft veel meer te verliezen bij mogelijke handelsoorlogen. De Nederlandse exporten zijn 83 procent van het bbp, terwijl de toegevoegde waarde van de export in Nederland 32 procent van het bbp bedraagt. Het uitvoervolume is zo hoog ten opzichte van de toegevoegde waarde vanwege de wederuitvoer – de overslag in de Rotterdamse haven.)

Trump wil een muur bouwen op de grens met Mexico en andere maatregelen nemen om migratie te stoppen, vooral uit moslimlanden. Het tegengaan van migratie heeft echter beperkte effecten op economische groei. Daarvoor is migratie kwantitatief niet belangrijk genoeg, niet in de VS en ook niet in Europa.

Bovendien neemt Trump ook een aantal maatregelen die de capaciteit van de Amerikaanse economie structureel vergroten. Hoewel het grootste deel van de voorgestelde belastingverlagingen zeer slecht is doordacht en zeer ongericht is, leidt het wel structureel tot meer arbeidsaanbod en grotere bedrijfsinvesteringen. Ook de investeringen in infrastructuur vergroten op lange termijn het aanbod in de Amerikaanse economie. Het is daarom best mogelijk dat de structurele economische schade van minder vrijhandel gecompenseerd wordt door de winst van meer bedrijfs en publieke investeringen en een groter arbeidsaanbod.

Deregulering

Trump zal de financiële regulering door de Dodd-Frank Act geheel of gedeeltelijk terug gaan draaien. Ook dat is zeer slecht nieuws op de lange termijn, want de financiële sector zou weer vrij spel kunnen krijgen. Een herhaling van de crash in 2008 wordt dan veel aannemelijker. Maar op korte termijn zal dit een hernieuwde krediet-gedreven bubbel in huizen- en vastgoedmarkten kunnen blazen en daarmee de economie fors kunnen aanzwengelen.

Klimaatverandering is volgens Trump een hoax. Trump zal daarom de milieumaatregelen van Obama terugdraaien (bijvoorbeeld het Clean Power Plan) en het klimaatakkoord van Parijs niet naleven. Hij wil ook de Amerikaanse kolenindustrie nieuw leven inblazen. Dat is allemaal een regelrechte ramp voor de planeet, maar op korte termijn ‘goed’ voor de Amerikaanse economie. Regulering voor het bedrijfsleven knelt dan niet langer, kostbare investeringen in hernieuwbare energie hoeven niet te worden gedaan en ten dode opgeschreven industrieën worden weer tot leven gewekt.

Macro-economisch beleid en inkomensverschillen

Hoewel de macro-economische crisisaanpak in de VS onmiskenbaar beter was dan in Europa, delen in de VS de minder welgestelden onmiskenbaar minder in de vruchten daarvan. Zo berekende Emmanuel Saez juli dit jaar dat in 2015 de onderste 99 procent nog maar tweederde van het inkomensverlies tijdens de grote recessie heeft ingelopen, terwijl de top 1 procent volledig is hersteld. Met andere woorden, het crisisherstel is voor het grootste deel bij de allerrijksten terecht gekomen. Tussen 1993 en 2015 groeiden de inkomens van de onderste 99 procent met slechts 14,3 procent, terwijl de bovenste 1 procent zijn inkomen met 94,5 procent zag stijgen. De top 1 procent kreeg daarmee 52 procent van alle Amerikaanse economische groei in de periode 1993-2015. De mediane koopkracht is in de VS de afgelopen 30 jaar nauwelijks gestegen en ligt nog steeds ruim onder het niveau van 2008.

In Europa (en Nederland) zijn de inkomensverschillen weliswaar veel minder (of nauwelijks) gegroeid, maar de inkomens zijn eveneens nauwelijks gestegen. Het resultaat in zowel de VS als in Europa en Nederland is dat een zeer grote meerderheid van de mensen nauwelijks enige economische vooruitgang heeft ervaren gedurende de afgelopen jaren. In de VS omdat de overheid weigerde iets de toen aan de obscene groei in de inkomensongelijkheid. In Europa en Nederland omdat overheden totaal faalden om deugdelijk macro-economisch beleid te voeren.

Ontsnappen aan stagnatie

Iedereen die denkt dat Amerika onder Trump direct op een economische catastrofe afstevent, moet nog eens goed nadenken. Het is goed mogelijk – dit is geen voorspelling – dat Trump in de komende jaren de Amerikaanse economie een enorme boost gaat geven en daardoor op grote politieke steun kan blijven rekenen bij het grote publiek. Trump gaat doen wat de meeste beleidsmakers en politici in het ontwikkelde Westen systematisch hebben nagelaten: de economie aanjagen, werkgelegenheid creëren en de inkomens laten stijgen. De Amerikaanse economie kan zich waarschijnlijk bevrijden uit de liquiditeitsval en aan eindeloze stagnatie ontsnappen. Mensen en bedrijven kunnen weer economisch perspectief krijgen en zullen economische vooruitgang ervaren. Dat de inkomensongelijkheid nog verder gaat toenemen en de financiële sector weer gaat groeien, zullen Amerikanen misschien nog billijken zolang zij zelf – na decennia economische stagnatie – eindelijk wat economische voorspoed zullen ervaren. Maar de prijs is zeer hoog.

Trump wil hetzelfde doen als Adolf Hitler deed in de jaren 30. Hitler verwierf politieke steun onder de bevolking, onder andere vanwege zijn publieke investeringen in de Autobahn. Zie dit onderzoek van Voth en Voigtländer. De uitkomst van dat politieke experiment kennen we. Hierin schuilt het grootste gevaar: korte-termijn economische successen kunnen Trump de politieke wind in de zeilen geven en populisten kunnen wereldwijd dezelfde strategie gaan volgen. Dit kan voor grote schade zorgen op lange termijn door handelsoorlogen, onoplosbare klimaatproblemen, grote financiële instabiliteit, sterk groeiende inkomens- en vermogensongelijkheid, internationale asiel-, migratie en mensenrechtenverdragen die worden opgezegd, toenemende internationale en geopolitieke spanningen en virulent nationalisme en xenofobie.

John Adams — een van de founding fathers van de VS — noemde democratie de tirannie van de meerderheid. Als dat zo is, dan moeten we vrezen voor een tirannie van het populisme. De verkiezing van Trump — en misschien ben ik te pessimistisch — kan het einde inleiden van de liberale democratie zoals wij die nu kennen. De opgave voor politici en beleidsmakers is nog altijd om een herhaling van de geschiedenis van de Grote Depressie te voorkomen.

Auteur

Categorieën

1 reactie

Echt. Wat een strontvervelend ongebreideld neoliberaal verhaal. Ouderwets gewoon. Laten we er eens een paar punten uit kiezen.

"Goederen duurder invoeren vanwege importheffingen, is economisch bezien immers hetzelfde als diezelfde goederen zelf duurder produceren." Ja, dat klopt lokaal. Maar Stigliz wijst er op dat goederen uit het buitenland kopen gelijk is aan het verplaatsen van arbeid, met alle bijkomende nadelen, en Trump wijst er op dat er een enorm handelstekort is. En macro-economisch is het zelf fabriceren van goederen niet duur maar gewoon gratis. Dit terwijl er vijftig miljoen Amerikanen van foodstamps moeten rondkomen.

"De economische schade van minder vrijhandel ontstaat op de lange termijn." Ik ben het hier deels mee eens maar een groot bezwaar van handelsverdragen is dat je je langdurig vastlegt op een economische visie, neoliberaal corporatisme. Dit terwijl ik toch liever voorruit wil met de wereld en we ondertussen toch wel kunnen erkennen dat er van alles mis is met dit gedachtegoed. Het is niet gezegd dat mondialisering en vrijhandel goed uitpakt, overal zijn er verliezers. In de westerse wereld vertaalt dit zich naar verlies van banen en een race naar de bodem op lonen om maar concurrerend te blijven. In veel ontwikkelingslanden vertaalt het naar werkloosheid onder boeren (hongersnoden) of zelfs fabrieksarbeiders omdat deze niet de concurrentie aankunnen met moderne superefficiënte economieën; en zodra ze een beetje opkrabbelen verplaatst de arbeid zich weer naar een ander land.

Ja, de koek groeit, maar het alternatief is nooit onderzocht: Zouden landen niet veel meer gebaat zijn bij een zorgvuldig begeleid ontwikkelingspad waarin sterke bescherming tegen vrijhandel gewoon een onderdeel van dat pad is? Zo is Nederland ook ooit groot geworden. De cijfers zijn zeker niet voor alle economieën rooskleurig en het alternatief is niet onderzocht. Dan is er nog patentrecht wat de huidige technologische groei flink in de weg zit, het feit dat Nederland vol staat met ouderwetse van de economie losgezongen instituten die enkel nog bestaan om voort te bestaan, en de omslag naar duurzaamheid die je waarschijnlijk niet kunt maken als je je internationaal vastlegt.

"Dit was na de Grote Depressie in de jaren 30, toen veel Westerse economieën maar matig groeiden en de werkloosheid hoog bleef. De afgelopen jaren zijn in te veel opzichten een herhaling van de geschiedenis." Ik vind het volstrekt onzinnig om de huidige schuldencrisis te vergelijken met die in de jaren 30. Afgezien van enkele parallellen, Amerika had toen een volslagen andere (productie-)economie, de levensverwachting was beduidend lager (schrik niet, het moet iets van vijftig jaar zijn geweest rond die tijd), de schuldenpositie van Amerikanen was volslagen anders, opleiding was er enkel voor welgestelden, en de industriële fase was nog geeneens goed begonnen, laat staan afgerond.

China geeft gewoon het 'goede' voorbeeld hoe je wel voor je eigen bevolking zorgt. Je bouwt je eigen economie op, deels met andermans geld, en gaat flink geld verdienen. Het geld wat je verdient zet je om in afzetroutes, uitvalsbases, en grondstoffen. Of mogelijk koop je er kennis mee op of verplaats je een concurrent naar je eigen land. Allemaal prima. Ik denk dat het Centraal Comité het neoliberale idee dat ze met vijfhonderd miljoen mensen in de armoede wel internationaal snel zullen gaan consumeren of investeren bijzonder vermakelijk vindt. Over vijftig jaar misschien, als zij het baasje zijn.

Laten we eens kijken wat Trump goed doet: Fiks investeren, terughalen van banen, en mogelijk het afbouwen van kwantitatieve verruiming. Prima, de Verenigde Staten zijn zo groot en zover technologisch ontwikkeld dat ze grotendeels zelfvoorzienend kunnen zijn en er met veel onbenut potentieel maar weinig marktvoordeel in schaalvergroting zit. En laten we wel wezen, Buffet zei ooit: "Price is what you pay, value is what you get." En het hart van kwantitatieve verruiming is dat je het tegenovergestelde doet, wat dus a) eigenlijk niet kan mogelijk tenzij marktfalen te herstellen, en b) echt enorm risicovol is. De kans dat er nu iemand flink in de kas van een van de vele centrale banken in Europa zit te graaien is echt enorm. Dit moet je niet willen.

"Als dat zo is, dan moeten we vrezen voor een tirannie van het populisme." Bas Jacobs valt voor de valkuil dat Trump recht voor zijn raap communiceert en een snaar weet te raken. Maar die snaar is er niet voor niets, wat mij betreft is ie aan het ontdekken hoe je mondiaal mogelijk wel de economie moet inrichten.

Trump een simpele populist? Prima. Dan is Bas Jacobs een slecht geïnformeerde, wat dommige, neoliberaal die achterhaalde economische theorieën nogmaals vanuit zijn achterhaalde instituut nog maar eens aanhaalt voor een publiek wat ook voelt dat er iets misloopt.

De wereld moet voorruit. Ik ben niet blij met Trump, maar economisch voelt ie het prima aan.