Macro-economie heeft zijn plek in het voorgezet economieonderwijs herwonnen. Met een aantal aanpassingen kan het lesprogramma ruimte bieden om de belangrijkste vragen met betrekking tot de Grote Recessie te beantwoorden: waarom in barre tijden economisch herstel kan uitblijven en bezuinigingen niet hoeven te leiden tot een lagere staatsschuld, maar ook waarom kwantitatieve verruiming niet leidt tot een hogere inflatie en bezuinigingen schadelijker zijn dan in normale tijden.

Macro-economie is het ondergeschoven kindje in het voortgezet economieonderwijs. Coen Teulings, voorzitter van de commissie die het economieonderwijs hervormde, vroeg zich in 2002 nog af of er “tijd besteed moest worden” aan onbelangrijke macro-economische verschijnselen. Recent kwam hij hier op terug met de stelling dat Heertje gelijk had (Teulings, 2016). Het grootste probleem van Teulings was dat het economieprogramma niet bestand bleek tegen de conjunctuur. Het was nog niet van start gegaan of de Grote Recessie barstte los in 2008. Sindsdien is macro-economie niet meer uit de belangstelling geweest.

Allerlei belangrijke macro-economische kwesties zijn de afgelopen jaren gaan spelen. Waarom leiden hogere begrotingstekorten (hogere staatsschulden) niet tot hogere rentes? Waarom lijkt de inflatie alleen maar verder te dalen, terwijl de ECB alles doet om de inflatie op twee procent te krijgen? Waarom bleek volgens het IMF en een groot aantal economen dat het begrotingsbeleid schadelijker uitpakte dan eerst gedacht (bijvoorbeeld Blanchard en Leigh, 2013)? Waarom bleven de overheidsschulden stijgen terwijl overheden toch zo veel probeerden te bezuinigen? Waarom is de economische groei zwak, zelfs als overheden grote structurele hervormingen doorvoeren en markten flexibiliseren? Waarom suggereren sommige economen dat westerse economieën in eindeloze stagnatie (secular stagnation) kunnen verzanden (Summers, 2015)? Al deze vragen konden tot voor kort niet goed met het economieprogramma worden beantwoord. Maar voor het vwo zijn de mogelijkheden toegenomen na een aantal toevoegingen: de Phillips-curve, de nul-ondergrens (zero lower bound) of liquiditeitsval en de NAIRU (non-accelerating inflation rate of unemployment). In dit preadvies betogen we dat het bestaande vo-economieprogramma mogelijkheden biedt om de macro-economische analyse te verdiepen. We geven concreet aan hoe dat kan. Bovendien betogen we dat, met een paar kleine toevoegingen in het keuzegedeelte van het programma, het macro-economisch inzicht nog verder uitgebouwd kan worden.

We laten zien welke nieuwe analyses leerlingen kunnen maken met de bestaande instrumenten en de reeds besloten uitbreidingen van het programma. We laten zien dat de Phillips-curve een variant van de geaggregeerde-aanbodcurve is. Ook leggen we uit wat de liquiditeitsval is: de nul-ondergrens op de nominale rente. Het belangrijkste inzicht van dit artikel is dat in barre tijden – dat wil zeggen: in tijden waarin de nominale rente op nul procent staat – de geaggregeerde-vraagcurve van richting verandert: de curve daalt niet meer, maar stijgt als functie van de prijzen. Dit is een inzicht, dat belangrijke gevolgen heeft voor het denken over macro-

economisch beleid. Met het standaardraamwerk van het geaggregeerde aanbod (AA) en de geaggregeerde vraag (AV) kunnen leerlingen dan niet alleen de economie van goede en slechte, maar ook die van de huidige, barre tijden begrijpen.

Tot slot doen we een suggestie voor een toevoeging aan het macroprogramma met het IS-MP-model. Dit is een variant van het IS-LM-model. Dit is een relatief beperkte uitbreiding, aangezien allerlei elementen van dit model op veel plaatsen al in de lesstof zitten. Uiteindelijk kan het economieprogramma dan zodanig worden omgevormd dat de meest wezenlijke vragen rond de economie van de Grote Recessie kunnen worden beantwoord.

Het macro-economieprogramma

De inhoud van het macroprogramma voor het vak economie is voor elk niveau vastgelegd in een syllabus van het College voor Toetsen en Examens (CvTE). In dit artikel bespreken wij het vwo-programma, omdat hierin voor dit schooljaar belangrijke toevoegingen zijn gedaan in het macrodomein (CvTE, 2015a). Het gaat hier vooral om het concept I: Goede tijden, slechte tijden. De begrippen ‘geaggregeerde vraag’ en ‘geaggregeerd aanbod’ staan centraal in dit concept.

Geaggregeerde vraag

De geaggregeerde vraag (AV) geeft de relatie tussen het algemene prijsniveau en de gevraagde hoeveelheid productie op alle markten. Het is belangrijk om leerlingen te leren waarom de AV-curve daalt. Meestal worden hiervoor drie verklaringen gegeven.

Ten eerste worden vermogenseffecten vaak genoemd. Door een hoger algemeen prijspeil nemen reële vermogens af en daardoor dalen de bestedingen. In de moderne macro-economische literatuur zijn vermogenseffecten echter controversieel (Woodford, 2003; Buiter, 2005). Het Pigou-effect is namelijk niet relevant om de consumptievraag te beschrijven als financiële markten perfect werken. Bij falende kapitaalmarkten speelt het Pigou-effect wel een rol, maar dan is het niet altijd duidelijk of de vraag daalt of stijgt in de inflatie. De AV-curve kan opwaarts gaan lopen als vermogens negatief zijn, dus bij schulden en balansproblemen (Lukkezen et al., 2016).

De rente geeft de tweede en meest gangbare verklaring voor de dalende AV-curve in de macro-economische literatuur. Wanneer het algemene prijspeil stijgt, zal de centrale bank de nominale geldmarktrente verhogen om verdere prijsstijgingen te voorkomen. Bij gegeven prijsverwachtingen zorgt dit voor een hogere reële rente. Daardoor nemen de besparingen van huishoudens toe en de consumptie af. Bovendien investeren bedrijven minder, omdat lenen duurder is geworden. Als gevolg hiervan neemt de geaggregeerde vraag naar goederen en diensten af bij een hoger algemeen prijspeil. Omgekeerd neemt de geaggregeerde vraag dus toe als het algemene prijspeil daalt.

Ten derde, de geaggregeerde vraagcurve daalt ook door effecten op de wisselkoers in de open economie. Hierbij wordt aangenomen dat wisselkoersen flexibel zijn, de economie groot is of de kapitaalmobiliteit onvolledig, zoals bij de eurozone als geheel. Bij een hoger prijspeil zal de centrale bank de rente verhogen. Dit leidt tot een kapitaalinstroom en daarmee tot een appreciatie van de wisselkoers. Daardoor verslechtert de concurrentiepositie en bijgevolg dalen de netto-exporten en daarmee de geaggregeerde vraag. Dit wisselkoersmechanisme kan overigens niet worden veralgemeniseerd naar individuele eurolanden met een kleine open economie met hoge kapitaalmobiliteit of vaste wisselkoersen.

Geaggregeerd aanbod

De geaggregeerde aanbodcurve (AA) geeft de relatie tussen het algemeen prijsniveau en de aangeboden hoeveelheid productie op alle markten. Cruciaal hierbij is dat leerlingen inzien dat er een verschil bestaat tussen het korte- en het langetermijnevenwicht tussen AA en AV. Op de korte termijn passen prijzen en lonen zich niet direct aan door prijs- en loonrigiditeit. Prijzen en lonen kunnen rigide zijn door bijvoorbeeld bestaande leveranciers- en arbeidscontracten (cao’s). Bedrijven verhogen de prijzen voor hun producten als de vraag stijgt door een hoger inkomen. Als lonen rigide zijn, daalt bovendien het reële loon bij een stijging van het algemene prijspeil. Lagere reële loonkosten doen het aanbod eveneens toenemen. De AA-curve stijgt dus op de korte termijn.

Op de lange termijn reageren zowel prijzen als lonen op het verwachte algemene prijspeil. Als individuele bedrijven de prijzen verhogen, zal het algemene prijspeil stijgen, waardoor prijsverwachtingen toenemen. Bedrijven zien dan dat productiekosten hoger worden, waardoor ze hogere prijzen zullen vragen bij ieder productieniveau. Werknemers en vakbonden zullen bovendien hogere lonen eisen als het verwachte prijspeil stijgt; ze zien dat het stijgende prijspeil de koopkracht uitholt. De reële loonkosten van bedrijven nemen dan toe en bedrijven vragen hogere prijzen bij ieder productieniveau. Stijgende (resp. dalende) prijsverwachtingen doen daarom de geaggregeerde aanbodcurve naar boven (resp. beneden) verschuiven zolang er overbesteding (resp. onderbesteding) is. Het geaggregeerde aanbod is op lange termijn gelijk aan de productiecapaciteit, die wordt bepaald door het aanbod van de productiefactoren arbeid, kapitaal en technologie. De AA-curve is op de lange termijn verticaal. Het geaggregeerde aanbod is dan onafhankelijk van het prijspeil. Dit verklaart ook waarom geld op lange termijn neutraal is. Het werkloosheidsniveau dat bij het langetermijninkomen hoort, is de NAIRU, de non-accelerating inflation rate of unemployment. Dit wordt ook wel het natuurlijke werkloosheidsniveau genoemd.

De Phillips-curve is de geaggregeerde-aanbodcurve

De Phillips-curve geeft het verband aan tussen de werkloosheid en de inflatie. Toevoeging van de Phillips-curve in de syllabus van 2017 moet het analytisch denken van de leerling verder versterken (CvTE, 2015b). Milton Friedman en later de rationele-verwachtingenrevolutie van Lucas hebben de oorspronkelijke Phillips-curve in diskrediet gebracht. Een stabiele langetermijnrelatie tussen inflatie en werkloosheid bestaat niet, aangezien huishoudens en bedrijven hun inflatieverwachtingen direct aanpassen (Friedman, 1968; Lucas, 1983). Zodra dit gebeurt, verschuift de Phillips-curve. Maar moderne macro-economische modellen in de nieuw-keynesiaanse traditie gebruiken allemaal een Phillips-curve waarbij de inflatieverwachtingen zijn meegenomen (expectations-augmented Phillips curve), zie ook Woodford (2003) en Galí (2008). Het snijpunt van de Phillips-curve met de y-as wordt daarbij bepaald door de inflatieverwachtingen. Bij hogere (resp. lagere) inflatieverwachtingen verschuift de Phillips-curve naar boven (resp. beneden). Met andere woorden, de moderne Phillips-curve met inflatieverwachtingen is bestand tegen de Lucas-kritiek dat (inflatie)verwachtingen de positie van de Phillips-curve doen veranderen.

Een nuttig inzicht is dat de geaggregeerde-aanbodcurve op korte termijn gelijk is aan de Phillips-curve. In de gangbare moderne macromodellen is de verandering van de werkloosheid recht evenredig met de bbp-groei. Bijgevolg is de relatie tussen de inflatie en de werkloosheid feitelijk dezelfde relatie als die tussen de prijzen en de productie, zie kader 1. Inflatieverwachtingen verschuiven op dezelfde wijze de Phillips-curve als prijsverwachtingen de AA-curve verschuiven.

Liquiditeitsval en de nul-ondergrens

Een belangrijke aanpassing aan het vwo-economieprogramma is het opnemen van de liquiditeitsval. Hoewel in de economische literatuur enige discussie is over wat de liquiditeitsval precies is, wordt deze door de meeste moderne macro-economen gelijk gesteld met de effectieve ondergrens op de beleidsrente van de centrale bank (Eggertsson, 2008; Sutch, 2014). In een geldeconomie kan de nominale rente op vermogenstitels niet, of niet ver, onder nul zakken. Zodra nominale rentes op bijvoorbeeld spaarrekeningen of staatsobligaties te negatief worden, zullen mensen hun vermogen in geld willen aanhouden, want dat is een vermogenstitel met nul rente. Natuurlijk is het kostbaar om grote hoeveelheden kasgeld aan te houden vanwege verzekeringen, transport, brandkasten en beveiliging. Daarom kan de centrale bank de nominale beleidsrente wel iets, maar niet al te ver onder nul laten zakken.

Aanpassing macroprogramma: de geaggregeerde-vraagcurve stijgt

We laten in deze paragraaf zien dat we het standaardmodel van geaggregeerde vraag (AV) – geaggregeerde aanbod (AA) uit de lesboeken kunnen aanpassen. We analyseren eerst de evenwichtsniveaus van inkomen en prijzen in een economie op korte termijn. Vervolgens analyseren we de gevolgen van een vraagrecessie. Dat doen we zowel in normale als in barre tijden – wanneer de economie in de liquiditeitsval zit. Lukkezen et al. (2016) geven een formele onderbouwing.

Normale tijden

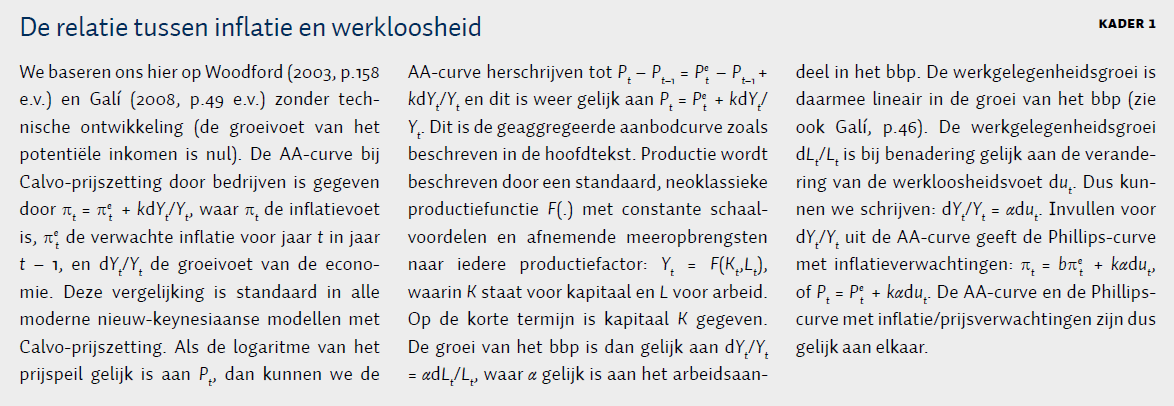

In figuur 1 hebben we de analyse grafisch weergegeven. De figuur geeft het standaard AV-AA-diagram in normale tijden. Yt staat voor het bbp en Pt is het prijspeil in jaar t. De economie zit in de beginsituatie (t = 0) in het langetermijnevenwicht (aangeduid met LR). AA (Phillips-curve) stijgt met het prijsniveau, zoals hierboven beschreven. Immers, voor op korte termijn gegeven loon- en prijsverwachtingen zullen bedrijven meer produceren als de prijzen hoger zijn. Onder normale omstandigheden daalt AV met het prijsniveau. Als de prijzen lager worden (minder inflatie), zal de centrale bank de nominale rente verlagen. Bij gegeven prijsverwachtingen leidt dit tot een lagere reële rente, waardoor de consumptie en de investeringen stijgen. In de open economie nemen bovendien ook de netto-exporten toe via een depreciatie van de reële wisselkoers. Dus als de prijzen lager worden, stijgt de geaggregeerde vraag. Het snijpunt van de AV-curve en de AA-curve bepaalt het evenwichtsniveau van het bbp en de prijzen in de economie in de beginsituatie: Y0 en P0.

Stel nu dat de economie wordt geconfronteerd met vraaguitval. Dat kan komen doordat mensen pessimistisch worden over de toekomst, waardoor huishoudens minder bereid zijn om te consumeren en bedrijven minder bereid zijn om te investeren. Dat is ook het geval bij een financiële crisis, zoals de Grote Recessie, bijvoorbeeld doordat de huizenmarkt onderuit gaat en banken failliet gaan. Dan lossen mensen hun hypotheekschulden af (= sparen) en krijgen huishoudens en bedrijven minder krediet (= minder lenen en minder investeren). Tot slot kan de vraag ook uitvallen door langetermijnprocessen zoals de vergrijzing. Als veel mensen later met pensioen gaan, wordt er nú veel gespaard en dus weinig geconsumeerd. Tegelijkertijd willen bedrijven minder investeren als de economie kleiner wordt wanneer er minder mensen werken. In al deze gevallen wordt er geruild door de tijd; mensen stellen consumptie uit. Dus door pessimisme, crises en vergrijzing neemt de vraag af bij elk algemene prijspeil.

De geaggregeerde vraagcurve schuift bij vraaguitval naar links van AV0 naar AV1. Bij een lagere vraag naar goederen en diensten wordt de output gap negatief (Y1 – YLR < 0). Bij lagere productie dalen de prijzen. De centrale bank zal dan de nominale rente verlagen, wat de vraag stimuleert (‘crowding in’) en de initiële vraagdaling deels compenseert. Als prijzen dalen, bieden producenten tegelijkertijd minder goederen en diensten aan. In periode 1 wordt een nieuw kortetermijnevenwicht bereikt waarbij de economie te maken krijgt met onderbesteding en een lager prijspeil: Y1 < YLR en P1 < P0.

Zolang de outputgap niet is gesloten en productiecapaciteit onbenut blijft, zullen de prijsverwachtingen dalen. Daardoor verschuift de geaggregeerde-aanbodcurve naar beneden: AA0 verschuift naar AA1 en verder. Het snijpunt van de AA-curve met de y-as schuift immers omlaag als de prijsverwachtingen afnemen. Als mensen verwachten dat de prijzen zakken, worden ook de lonen gematigd. Het geaggregeerde aanbod op korte termijn neemt dan weer toe. Echter, wanneer de outputgap nog niet is gesloten, verlaagt de centrale bank in periode 2 opnieuw de nominale rente. De bestedingen nemen dus weer wat toe, en nieuw evenwicht wordt gevonden bij Y2 < YLR en P2 < P1. Dit proces gaat net zolang door totdat de economie uiteindelijk terugkeert naar het langetermijnevenwicht (YLR, PLR), zie figuur 1.

Een stijgende AV-curve in barre tijden

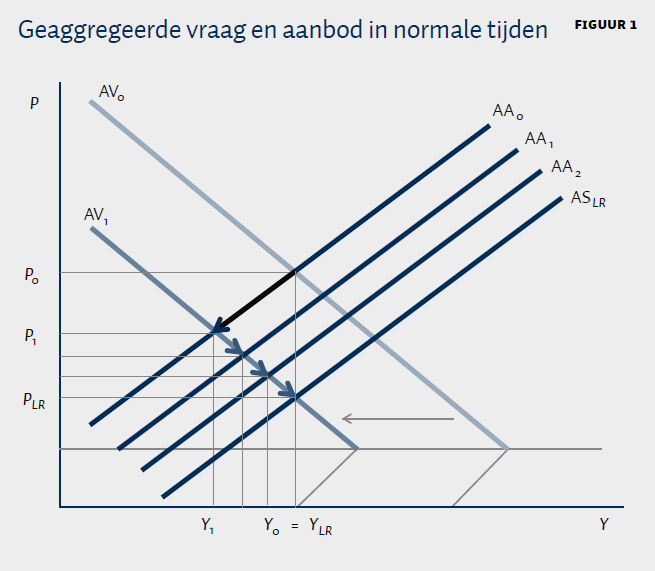

De nul-ondergrens wordt bereikt wanneer de besparingen sterk toenemen of investeringen sterk dalen, bijvoorbeeld vanwege vergrijzing of balansherstel na de Grote Recessie. De effectieve vraag neemt dan zo veel af dat de centrale bank de nominale rente niet meer voldoende kan laten dalen om het evenwicht tussen de geaggregeerde vraag en het geaggregeerde aanbod in de economie te herstellen. Zodra de nul-ondergrens op de rente wordt bereikt, gebeurt er iets bijzonders. De AV-curve daalt niet meer, maar stijgt in het algemene prijsniveau, zie figuur 2 (Romer, 2013).

De reden dat de AV-curve niet meer daalt maar stijgt, is dat lagere prijzen (deflatie) leiden tot een hogere reële rente zodra de nominale rente op de nul-ondergrens staat. De reële rente is immers gelijk aan de nominale rente minus de verwachte inflatie. De verwachte inflatie daalt als de prijzen afnemen en dus stijgt de reële rente. Bij een hogere reële rente nemen vervolgens de consumptie, de investeringen en de netto-exporten af (via een appreciatie van de reële wisselkoers) en daardoor daalt de geaggregeerde vraag. Dus wanneer de nul-ondergrens op de rente wordt bereikt, zal de AV-curve niet langer meer dalen maar juist gaan stijgen.

De grote vraag is nu: wat gebeurt er bij een negatieve vraagschok als de AV-curve stijgt? Bijvoorbeeld omdat overheden gaan bezuinigen of men in de private sector zijn schulden aflost. De AV-curve verschuift nu wederom naar links van AV0 naar AV1. Het inkomen daalt van Y0 naar Y1. In de liquiditeitsval leidt vraaguitval tot lagere prijzen (P0 naar P1), net als in de normale situatie. Vergelijk figuur 1 met figuur 2. De centrale bank kan nu echter niets meer uitrichten om de inflatie en de bestedingen op peil te houden. De prijsverwachtingen nemen wederom af, waardoor de AA-curve naar beneden schuift (AA0 verschuift naar AA1 en verder). Het gevolg is dat de reële rente verder stijgt, de geaggregeerde vraag nog verder inzakt en de prijzen nog verder dalen. Met andere woorden: wanneer de economie eenmaal is beland in een situatie met onderbesteding en de nul-ondergrens op rente is bereikt, dan kan de economie wegglijden in een destructieve spiraal van stagnatie en deflatie (Werning, 2012) of langdurige stagnatie (secular stagnation; Summers, 2015). Als huishoudens of bedrijven hoge schulden hebben, wordt deze averechtse dynamiek alleen maar erger. Door lagere prijzen stijgt de reële waarde van schulden. Bij hogere reële schulden zullen mensen minder consumeren en bedrijven minder investeren. Dit is de fisheriaanse schuld-deflatiedynamiek.

Problematisch is bovendien dat het langetermijnevenwicht van de economie niet meer automatisch wordt bereikt. Immers, zolang de onderbesteding aanhoudt, zal het prijspeil blijven dalen en daarmee de reële rente toenemen, wat de onderbesteding weer versterkt. De rente is het belangrijkste mechanisme om macro-economisch evenwicht te bereiken met volledige bezetting en werkgelegenheid. Bij de nul-ondergrens op de rente is dit mechanisme echter uitgeschakeld. Dus: zolang de economie gevangen is in de liquiditeitsval, kan economische stagnatie en (schuld-)deflatie optreden.

Wat kan de overheid doen?

De overheid kan zulke stagnatiescenario’s voorkomen met een krachtige stimulering van de bestedingen (monetair of budgettair, zie volgende paragraaf). De AV-curve moet dan ver genoeg naar rechts verschuiven zodat de outputgap sluit (Y1 > YLR). De AA-curve schuift dan naar boven. Alleen dan zal inflatie ontstaan waardoor de reële rente daalt. Bovendien neemt de reële waarde van schulden af. Zowel een lagere reële rente als lagere reële schulden stimuleren de bestedingen. De economie ontsnapt vervolgens vanzelf aan de nul-ondergrens op de nominale rente.

De zogenaamde timidideitsparadox is dat stimulansen wel voldoende sterk moeten zijn. Als de stimulering van de vraag onvoldoende krachtig is en de AV-curve niet voldoende naar rechts verschuift, houdt de onderbesteding aan en blijven de prijzen dalen. De AA-curve zal naar beneden blijven schuiven, waardoor de economie na een korte opleving alsnog in een neerwaartse spiraal kan verzanden.

Ook de spaarparadox treedt op. Pogingen om te sparen, bijvoorbeeld om schulden af te lossen en balansen te herstellen, kunnen mislukken als de nul-ondergrens op de nominale rente wordt bereikt. Zie wederom figuur 2. Meer sparen is namelijk hetzelfde als het verminderen van de geaggregeerde vraag: de AV-curve schuift naar links, van AV0 naar AV1. Het resultaat van hogere besparingen is daarom een daling van de vraag, met tot gevolg een lager inkomen (en prijspeil), en dus uiteindelijk lagere besparingen als deze dalen met het inkomen. De spaarparadox kan verklaren waarom, ondanks alle verwoede pogingen om schulden terug te dringen, private en publieke schulden nauwelijks zijn gedaald of zelfs zijn toegenomen in de periode 2008–2016.

Ook kunnen structurele hervormingen en grotere prijs- en loonflexibiliteit het economisch herstel bemoeilijken bij de nul-ondergrens op de nominale rente: de zwoegparadox en de flexibiliteitsparadox (Eggertsson en Krugman, 2012). Als de overheid door structurele hervormingen erin slaagt het aanbod te vergroten, verschuift de AA-curve naar rechts en neemt onderbesteding toe. Structurele hervormingen helpen echter ook om de consumptie en de investeringen vandaag te laten toenemen als inkomens en winsten in de toekomst groeien. Ook de AV-curve schuift dan naar rechts. Wanneer de vraag echter onvoldoende stijgt ten opzichte van het aanbod, neemt de onderbesteding toe en worden de economische problemen groter, waardoor de economie verder zou kunnen stagneren. Bij een grotere loon- en prijsflexibiliteit loopt de AA-curve steiler omhoog. Als de rente op de nul-ondergrens staat, zal meer loon- en prijsflexibiliteit daarom tot sterkere prijs- en loondalingen leiden bij onderbesteding. De centrale bank kan de onderbesteding echter niet stoppen. Het gevolg is dat het tempo waarmee de economie wegglijdt dus groter wordt en de economie sneller zal stagneren.

Uitbreiding programma: het IS-MP-model

Tot slot willen we toch ook een suggestie doen tot een (vrijwillige) uitbreiding van de macro-lesstof voor de middelbare school. Het IS-MP-model van Romer (2013) is nuttig als keuzeonderwerp, want het is gebaseerd op het standaard IS-LM-model waarbij de LM-curve wordt vervangen door een Taylor-regel voor het beleid van de centrale bank: de MP-curve. De reden is dat in de praktijk de centrale banken niet de geldhoeveelheid vaststellen, maar de nominale rente. Het IS-MP-model stelt leerlingen daarom in staat te begrijpen hoe centrale banken zowel conventionele als onconventionele monetaire politiek voeren.

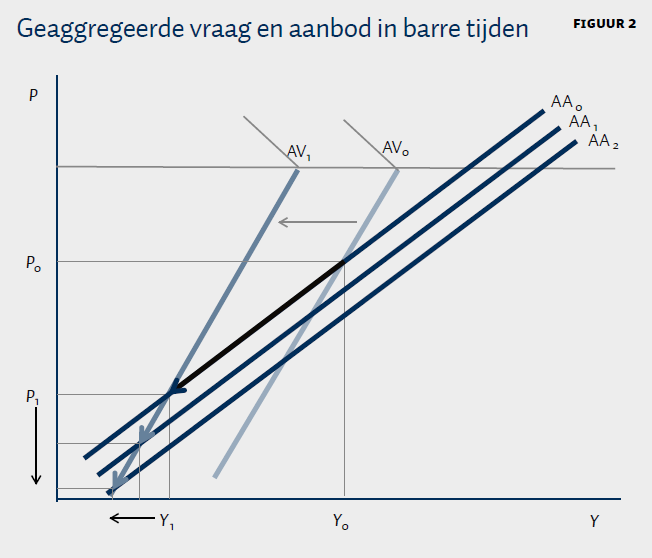

In het IS-MP-model bestaat de economie uit huishoudens die consumeren, bedrijven die investeren, een overheid die overheidsuitgaven doet, belastingen heft en het monetaire beleid bepaalt, en eventueel het buitenland waarnaar wordt geëxporteerd en waaruit wordt geïmporteerd. De consumptie neemt toe als het netto besteedbaar inkomen stijgt. Het netto besteedbaar inkomen is gelijk aan het inkomen minus belastingen. De consumptie daalt als de reële rente hoger is, waarbij de reële rente gelijk is aan de nominale rente minus de verwachte inflatie. Bij een lagere reële rente wordt sparen aantrekkelijker en zullen mensen minder consumeren. De investeringen dalen als de financieringskosten voor investeringen hoger worden, dus als de reële rente stijgt. Investeringen kunnen toenemen bij een hoger inkomen, bijvoorbeeld vanwege liquiditeitsbeperkingen. Bij een lagere reële rente zal de euro bovendien depreciëren, waardoor de exporten stijgen. De IS-curve beschrijft de combinaties van de reële rente r en het inkomen Y waarbij de goederenmarkt in evenwicht is bij gegeven algemeen prijspeil. Figuur 3 links laat dit zien. De totale vraag naar goederen stijgt als de reële rente daalt.

De centrale bank volgt de Taylor-regel, die aangeeft hoe hoog de nominale rente zal zijn bij ieder prijspeil en inkomen. Als het prijspeil daalt of als de economie onvoldoende groeit, kan de centrale bank een ruimer monetair beleid gaan voeren door de nominale rente i te verlagen. Dat kan ze doen totdat de nul-ondergrens op de nominale rente wordt bereikt: i ≥ 0. Deze grens legt een belangrijke beperking op aan het conventionele monetaire beleid. Als de Taylor-regel een nominale rente voorschrijft die lager is dan nul, zal de centrale bank de rente op nul zetten. In dat geval zit de economie in de liquiditeitsval. De centrale bank zal dan de nominale rente niet verhogen als het inkomen of het prijspeil stijgt. Ze had immers liever een negatieve nominale rente willen zetten. Zolang de nominale rente i niet verandert bij een inkomens- of prijsstijging, zal de reële rente r = i – πe evenmin veranderen als de inflatieverwachtingen πe gegeven zijn op korte termijn. De MP-curve (‘monetary policy’) geeft alle combinaties van de reële rente r en het inkomen Y waarbij de geldmarkt in evenwicht is.

De MP-curve verschuift alleen door veranderingen in de inflatieverwachtingen πe. De inflatieverwachtingen nemen toe als het algemene prijspeil stijgt. Maar ze kunnen ook toenemen via onconventioneel monetair beleid. Dat wil zeggen monetair beleid dat niet via een verandering van de nominale geldmarktrente werkt, maar bijvoorbeeld via opkoopprogramma’s van effecten of het beïnvloeden van de rente(termijn)structuur door de centrale bank. Inflatieverwachtingen doen het schuine deel van de MP-curve naar boven verschuiven. Onder normale omstandigheden (i > 0) zal de centrale bank bij ieder inkomensniveau een hogere nominale rente vaststellen om inflatie te voorkomen als de inflatieverwachtingen oplopen. Een hoger prijspeil leidt dan tot een hogere reële rente. Echter, als de nul-ondergrens op de nominale rente bindend is (i = 0), leidt een hoger prijspeil via hogere inflatieverwachtingen tot een lagere reële rente. Het horizontale deel van de MP-curve schuift daarom omlaag als de prijzen stijgen.

Hoe verhoudt de MP-curve zich tot de normale LM-curve? Ook de LM-curve geeft de combinaties van reële rentes r en het bbp Y waarbij de geldmarkt in evenwicht is. Het cruciale verschil tussen de MP-curve en de LM-curve is dat de centrale bank de nominale rentes zet, terwijl bij de LM-curve de centrale bank de geldhoeveelheid M zet. Wanneer de centrale bank de geldhoeveelheid zet, dan is de geldmarkt in evenwicht wanneer het reële geldaanbod M/P gelijk wordt aan de reële geldvraag L(r, Y). De reële geldvraag L neemt af wanneer de reële rente r hoger wordt en neemt toe wanneer het inkomen Y stijgt. In barre tijden – wanneer de nul-ondergrens op de nominale rente is bereikt – zal ook de LM-curve horizontaal gaan verlopen. Immers, als de nominale rente op nul staat, zijn kortlopende obligaties equivalent geworden aan kasgeld. Uiteindelijk maakt het geen verschil voor de analyse of de MP- of LM-curve wordt gebruikt. Immers, bij iedere nominale rente die de centrale bank kiest, hoort een geldhoeveelheid waarbij de geldmarkt in evenwicht is. De beleidspraktijk spoort echter met de MP-curve, want centrale banken richten hun beleid op de nominale rente en niet op de geldhoeveelheid.

De IS- en MP-curven geven de combinaties van reële rentes en inkomen waarbij de goederen- en geldmarkt in evenwicht zijn. Wanneer de economie zich in een normale situatie bevindt, snijdt de IS-curve de MP-curve in het oplopende deel. Figuur 3 links geeft het IS-MP-model grafisch weer in de normale situatie. Figuur 3 rechts geeft aan hoe de AV-curve wordt afgeleid uit het IS-MP-model. Wanneer het prijspeil stijgt, verkrapt de centrale bank en verhoogt zij de rente. Het schuine deel van de MP-curve schuift dan naar links (en het vlakke deel schuift naar beneden). De reële rente stijgt en de bestedingen nemen vervolgens af. Dus dalen de bestedingen als het prijspeil stijgt.

We kunnen het IS-MP-model gebruiken om allerlei beleidsexperimenten te doen. Leerlingen kunnen leren dat bij een budgettaire expansie (hogere overheidsuitgaven of lagere belastingen) de IS-curve naar rechts verschuift, want er is meer autonome vraag. Het gevolg is dat het inkomen en de reële rente stijgen. Bij een hoger inkomen zal de centrale bank de nominale rente verhogen als de bestedingen toenemen. Door de stijging van de nominale rente zal – bij gegeven inflatieverwachtingen – de reële rente stijgen, waardoor een deel van de initiële vraagimpuls teniet wordt gedaan (verdringing). Op dezelfde wijze kunnen leerlingen monetaire politiek analyseren. De centrale bank kan de economie stimuleren door de nominale rente te verlagen. Daardoor verschuift de MP-curve naar rechts. Door de daling van de nominale rente, neemt de reële rente af – bij gegeven inflatieverwachtingen. Daardoor stijgen de consumptie en investeringen (en eventueel netto-exporten). Een deel van de reële rentedaling wordt door hogere bestedingen ongedaan gemaakt, omdat de centrale bank dan weer de nominale rente wat zal verhogen (verdringing).

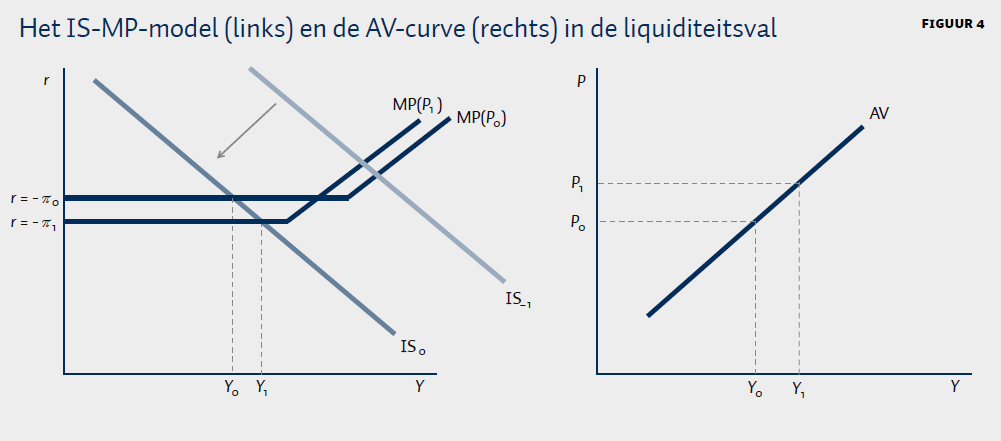

Hoe is in dit model te verklaren dat de economie in de liquiditeitsval terechtkomt? Het antwoord is: als een vraagschok maar groot genoeg is en de effectieve vraag maar genoeg afneemt en de economie in een diepe recessie terechtkomt: zie figuur 4. Een grote negatieve vraagschok kan verschillende oorzaken hebben, bijvoorbeeld een plotselinge daling van de bestedingen door lagere groeiverwachtingen of een financiële crisis met sterke schuldafbouw (verschuiving van IS–1 naar IS0). Wanneer de economie in de liquiditeitsval komt, snijdt de IS-curve daarom het horizontale deel van de MP-curve. In figuur 4 is te zien waarom de AV-curve dan opwaarts verloopt. Bij een hoger prijspeil zal de verwachte inflatie toenemen. Het vlakke deel van de MP-curve schuift naar beneden (en het schuine deel schuift naar binnen). De reële rente daalt en de bestedingen nemen toe. De centrale bank grijpt niet in, aangezien ze liever een lagere rente zou hebben gehad. Daardoor nemen de bestedingen toe als het prijspeil stijgt.

Leerlingen kunnen nu wederom allerlei beleidsexperimenten doen. Een budgettaire expansie (hogere overheidsuitgaven of lagere belastingen) in de liquiditeitsval verschuift wederom de IS-curve naar rechts. Net als in de normale situatie zal dan het inkomen stijgen. Maar de reële rente zal niet stijgen; het evenwicht van de economie bevindt zich in het vlakke deel van de MP-curve. Bij een hoger inkomen zal de centrale bank de nominale rente niet verhogen zolang de Taylor-regel voorschrijft dat de rente eigenlijk negatief moet zijn. Het gevolg is dat begrotingsbeleid in de liquiditeitsval niet langer meer tot verdringing van consumptie en investeringen (en eventueel netto-exporten) leidt. Dus zijn de effecten van begrotingsbeleid in barre tijden sterker dan in normale tijden, zoals ook het IMF recent heeft geconcludeerd.

In de liquiditeitsval kunnen leerlingen ook monetaire politiek analyseren. Leerlingen kunnen direct zien dat standaard monetair beleid niet meer kan worden ingezet als de nominale rente al op nul staat: de MP-curve loopt horizontaal als de rente niet verder verlaagd kan worden. Het IS-MP-model kan ook worden gebruikt om onconventioneel monetair beleid uit te leggen, zoals kwantitatieve verruiming (quantitative easing, QE). Zo kunnen we laten zien dat de belangrijkste manier waarop QE kan werken, is via het verhogen van de inflatieverwachtingen (πe). Immers, als de inflatieverwachtingen niet toenemen, heeft ook QE geen effect. De centrale bank wisselt dan de ene vermogenstitel met nul rente (obligaties) in voor een andere vermogenstitel met nul rente (geld), en dat maakt niemand iets uit. De reële rente verandert niet, waardoor de bestedingen en dus het inkomen niet stijgen. Dus als centrale banken zich committeren om binnen hun mandaat te blijven van twee procent inflatie (of net daaronder), dan nemen de inflatieverwachtingen niet toe en blijft de MP-curve op zijn plaats. Dat verklaart waarom QE of andere onconventionele maatregelen weinig effect hoeven te hebben.

Leerlingen kunnen met het IS-MP-model leren dat onconventioneel monetair beleid voornamelijk effectief kan zijn wanneer de centrale bank zich ‘onverantwoordelijk’ gedraagt en de inflatieverwachtingen laat toenemen. Hogere inflatieverwachtingen doen het vlakke deel van de MP-curve omlaag schuiven (en het schuine deel schuift naar binnen). In de liquiditeitsval is de reële rente immers gelijk aan minus de verwachte inflatie (r = – πe). Bij hogere verwachte inflatie daalt de reële rente. Een lagere reële rente leidt tot een kapitaaluitstroom en deprecieert de wisselkoers. Een lagere rente en wisselkoers zorgen vervolgens voor een hogere geaggregeerde vraag via de IS-curve.

Inflatieverwachtingen nemen alleen toe als de overheid de inflatie in de toekomst laat oplopen wanneer de nominale rentes weer positief zijn (Krugman, 1998; Werning, 2012). Hogere inflatie in de toekomst betekent dat in de toekomst overbesteding moet ontstaan, want de prijzen stijgen alleen wanneer de geaggregeerde vraag groter is dan het geaggregeerde aanbod. Bij hogere inflatieverwachtingen dalen de reële rentes nu. Het vlakke deel van de MP-curve schuift dan omlaag en de geaggregeerde vraag stijgt. Een hogere inflatiedoelstelling van de centrale bank is om dezelfde reden effectief om de economie te stimuleren: een geloofwaardige binding aan hogere toekomstige inflatie leidt tot hogere inflatieverwachtingen, lagere reële rentes en hogere bestedingen nu.

Conclusies

In dit preadvies proberen we de macro-economie van goede en slechte tijden in het vwo-programma Economie meer vorm en inhoud te geven, aangezien het huidige programma onvoldoende is toegerust om de Grote Recessie te kunnen begrijpen. We betogen dat binnen het huidige economieprogramma tal van belangrijke macro-economische inzichten kunnen worden afgeleid met behulp van het geaggregeerde vraag- en aanbodmodel. Hiermee kunnen we, naast de analyse van goede en slechte tijden, de economie van barre tijden analyseren, dat wil zeggen wanneer de nul-ondergrens op de nominale rente van de centrale bank wordt bereikt (liquiditeitsval). We laten zien dat in barre tijden de geaggregeerde vraagcurve niet langer meer dalend maar stijgend wordt in de prijzen.

We laten zien dat in barre tijden economisch herstel kan uitblijven na een recessie of de economie zelfs eindeloos kan stagneren (secular stagnation), terwijl economieën wel herstellen na slechte tijden. Het budgettaire en monetaire beleid kunnen stagnatiescenario’s wel voorkomen, maar moeten voldoende krachtig worden ingezet, anders kan de economie na een opleving weer terug vallen in stagnatie (timiditeitsparadox). We laten zien dat in barre tijden bezuinigingen niet hoeven te leiden tot een lagere staatsschuld (spaarparadox). Ook kunnen structurele hervormingen of grotere prijs- en loonflexibiliteit op korte termijn tot economische schade leiden (zwoeg- en flexibiliteitsparadox).

Tot slot, we denken dat het nuttig kan zijn het lesprogramma in het keuzegedeelte aan te vullen met het IS-MP-model van Romer (2013). Met het IS-MP-model kunnen leerlingen monetaire politiek analyseren en laten zien waarom conventioneel monetair beleid is uitgewerkt, en waarom onconventioneel monetair beleid alleen maar werkt via de inflatieverwachtingen. Het IS-MP-model fundeert bovendien waarom de geaggregeerde vraagcurve van helling verandert bij de nul-ondergrens op de rente. Het laat ook zien waarom in barre tijden de reële rente niet stijgt als de overheid de begrotingstekorten laat toenemen. En waarom bezuinigingen economisch in barre tijden schadelijker zijn dan in normale tijden. Met deze uitbreiding menen wij dat leerlingen beter in staat zijn om de Grote Recessie te begrijpen. Dit inzicht en begrip van leerlingen is tenslotte waar het om gaat.

Literatuur

Blanchard, O. en D. Leigh (2013) Growth forecast errors and fiscal multipliers. IMF Working Paper Series, WP/13/1. Washington, DC: IMF.

Buiter, W.H. (2005) New developments in monetary economics: two ghosts, two eccentricities, a fallacy, a mirage and a mythos. The Economic Journal, 115, C1–C31.

CvTE (2015a) Syllabus Economie vwo centraal examen 2017, juni 2015. Utrecht: CvTE.

CvTE (2015b) Toelichting bij de syllabi Economie havo en vwo 2017, maart 2015. Utrecht: CvTE.

Eggertsson, G. (2008) Liquidity Trap. In: S.N. Durlauf en L.E. Blume (red.), The New Palgrave Dictionary of Economics online. Basingstoke: Palgrave-Macmillan.

Eggertsson, G. en P. Krugman (2012) Debt, deleveraging, and the liquidity trap: a Fisher-Minsky-Koo approach. The Quarterly Journal of Economics, 127(3), 1469–1513.

Friedman, M. (1968) The Role of Monetary Policy. The American Economic Review, 58(1), 1–17.

Galí, J. (2008) Monetary policy, inflation and the business cycle. An introduction to the New Keynesian framework. Princeton: Princeton University Press.

Jacobs, B. (2016) Langdurige stagnatie? Je gaat het pas zien als je het door hebt. ESB, 101(4741), 616–621.

Krugman (1998) It’s Baaack! Japan’s Slump and the Return of the Liquidity Trap. Brookings Papers on Economic Activity, (2), 137–187.

Lucas, R.E. (1983) Econometric policy evaluation: a critique. In: K. Brunner en A. Meltzer (red.), The Phillips curve and labor markets. Carnegie-Rochester Conference Series on Public Policy. Amsterdam: Elsevier, 257–284.

Lukkezen, J., B. Jacobs en C. Kool (2016) Macro-economics of balance-sheet problems and the liquidity trap. CPB Background Document, augustus 2016. Den Haag: CPB.

Romer, D. (2013) Short-run fluctuations. Paper. Berkeley: University of California.

Summers, L.H. (2015) Demand side secular stagnation. American Economic Review Papers & Proceedings, 105(5), 60–65.

Sutch, R. (2014) The liquidity trap, the Great Depression, and unconventional policy: reading Keynes at the zero lower bound. BEHL Working Paper Series, WP2014-05. Berkeley: University of California.

Teulings, C.N. (2016) Het gelijk van Arnold Heertje. NRC Handelsblad, 11 mei.

Werning, I. (2012) Managing a liquidity trap: monetary and fiscal policy. Paper. Cambridge, MA: MIT.

Woodford, M. (2003) Interest and prices. Princeton: Princeton University Press.

1 reactie

Tja, maar hier kun je je weer afvragen of dit inderdaad niet te veel het verleden voorspellen is. Je past je model aan aan wat je denkt te observeren in het moment. Dat klopt natuurlijk altijd, maar volgende week kan het weer anders liggen.

Wezenlijk lijkt mij om maar eens uit te leggen hoe het kan dat Greenspan bijna huilend tegenover een overheidscommissie moest verklaren dat zijn model niet klopte. Was dat nou terecht, of niet? Wat is dat eigenlijk, zo'n model?

Verder zou ik zo'n scholier eens vragen of je nou wel, of niet, de Nederlandse staalindustrie moet redden. Of, of er subsidies op waterbouw moet komen. Procentje meer of minder, lijkt me leuker om te weten hoe je een economie robuust inricht.