Wie een lening moet afsluiten kan dat direct doen, of afwachten in de hoop dat de rente zal dalen vóór het moment dat de lening echt nodig is. Maar als de rente niet daalt maar stijgt, wordt de lening duurder. Dus wat is wijsheid?

Wanneer er krediet vereist is, is dat vaak enige tijd van tevoren bekend. In plaats van te wachten tot het geld echt nodig is, kan men voor een uitgestelde lening kiezen. Dan komt het krediet op een bepaalde, latere, datum beschikbaar, tegen een nu afgesproken rentevoet. Een interessante vraag is of dit kansen biedt om de te betalen rente te minimaliseren. Onder bepaalde voorwaarden kan men theoretisch afleiden dat de beste voorspelling van de lange rente van morgen de rente van vandaag is (Pesando, 1980), zelfs als er gegevens over eerdere rentevoeten beschikbaar zijn. Of deze efficiënte-markthypothese in de praktijk ook opgaat is onzeker en dat vaststellen vereist het bouwen van een voorspellend rentemodel. Dat gaat de mensen die een lening moeten afsluiten meestal te ver. Toch is het denkbaar dat informatie over historische rentes gebruikt kan worden om niet al te ingewikkelde strategieën te formuleren. Is het bijvoorbeeld zinvol om in tijden waarin de rentevoet aanzienlijk fluctueert te wachten op een dag met een wat lagere rente?

Wij onderzoeken met de referentierenten van BNG Bank welke strategie historisch het beste heeft gewerkt om binnen een horizon van twintig werkdagen een lening af te sluiten. Referentierenten worden door deze bank gebruikt bij onderhandelingen met cliënten die een lening vragen (Allers en Van Ommeren, 2016). Ze zijn gebaseerd op Euribor voor korte looptijden en swaprates voor lange leningen, en bevatten opslagen voor winst, kosten en liquiditeit. De data omvatten de periode van 2 januari 1997 tot en met 31 december 2015. Dat zijn 238 opeenvolgende series van twintig werkdagen.

Strategieën

Kader 1: Het secretaresseprobleem

De opdracht bij het secretaresseprobleem is om de beste secretaresse aan te nemen uit n sollicitanten, die een voor een op gesprek komen. Na ieder gesprek moet besloten worden om óf de kandidaat aan te nemen, óf onherroepelijk af te wijzen. De sollicitatiecommissie kan kandidaten alleen vergelijken met andere eerder afgewezen kandidaten en weet niets over de nog niet beoordeelde kandidaten. Het secretaresseprobleem is een optimal stopping-vraagstuk (Shiryaev en Peskir, 2006; Allaart, 2012).

De optimale beslisregel blijkt om eerst een vast aantal kandidaten af te wijzen, en om vervolgens de eerste kandidaat aan te nemen die beter is dan de beste kandidaat die al afgewezen is. Als er geen betere kandidaat komt, wordt de laatste kandidaat aangenomen. Bij een groot aantal kandidaten is het optimale aantal kandidaten dat eerst sowieso afgewezen wordt – dit heet de zoekperiode – ongeveer n/e en de kans om de beste te kiezen 1/e, met e ≈ 2,72 het grondtal van de natuurlijke logaritme.

We vergelijken vijf strategieën. De eerste drie maken gebruik van historische data. Strategie 1 kijkt tot twintig werkdagen terug, kiest de laagste rente uit deze referentieperiode en sluit de lening af zodra in de dagen die volgen de rente gelijk of lager is dan de rente uit de referentieperiode. Strategie 2 is vergelijkbaar, maar kent een schuivende referentieperiode. Op elke dag binnen de keuzeperiode wordt er steeds een aantal dagen voorafgaand aan die dag teruggekeken om de referentierente te bepalen. Bij strategie 3 wordt de drift in de referentieperiode bepaald. Dat is het verschil tussen de rente aan het begin en eind van de referentieperiode. Bij een oplopende drift wordt de lening meteen afgesloten, bij een aflopende drift gebeurt dit op de laatste dag.

De volgende twee strategieën gebruiken geen historische gegevens. Strategie 4 volgt de oplossing van het secretaresseprobleem met een variabele zoekperiode (zie kader 1). De vijfde en laatste strategie is de eenvoudigste: altijd op een vaste dag in de keuzeperiode afsluiten (bijvoorbeeld altijd op dag 6).

Voor strategieën 1–4 geldt: als de strategie geen resultaat oplevert in de keuzeperiode, dan wordt de lening op dag twintig afgesloten. Daarnaast is per strategie ook gekeken of een strikt lagere rente – in plaats van een lagere of gelijk rente – betere resultaten oplevert (strategie 1a–4a).

Uitkomsten

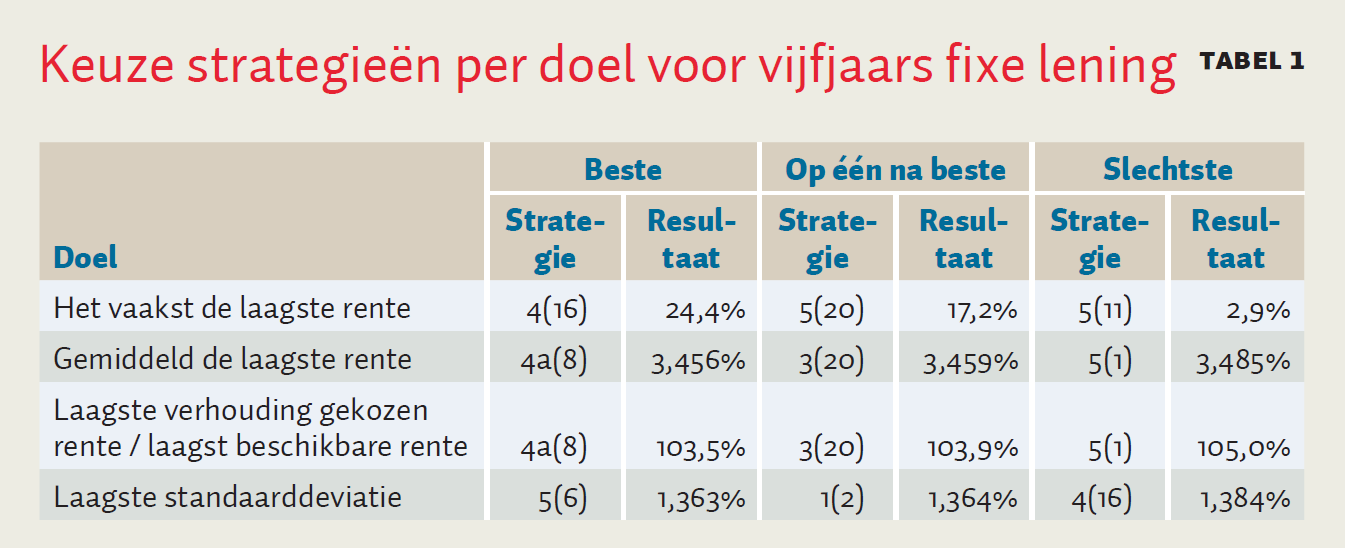

Tabel 1 vat de uitkomsten samen voor fixe leningen van vijf jaar. Via de secretaresse-aanpak met een zoekperiode van zestien dagen wordt het vaakst, in 24 procent van de gevallen, de laagste rente gekozen. De op één na beste strategie is om altijd af te sluiten op de laatst mogelijke dag. Dit levert in zeventien procent van de gevallen de laagste rente op. Dat komt doordat de rente over de jaren vaker gedaald is dan gestegen. De slechtste strategie – altijd afsluiten op dag 11 – was maar in drie procent van de gevallen de beste.

Kiezen voor de grootst mogelijke kans op de laagste rente lijkt voordelig, maar de lening die met deze strategie wordt afgesloten hoeft niet gemiddeld de laagste rente te hebben. Daarom kunnen we ook streven naar een zo laag mogelijke verwachtingswaarde voor de gekozen rente, of voor de verhouding tussen de gekozen rente en de laagst mogelijke rente in de keuzeperiode. Ook bij deze doelen is de secretaresse-aanpak het beste, al is het in dit geval net iets beter om te wachten tot de rente strikt lager is dan in de referentieperiode; de optimale zoekperiode is dan 8. De op één na beste strategie blijkt strategie 3(20): bij een rente die de afgelopen twintig dagen is gestegen onmiddellijk afsluiten, en bij een dalende rente kiezen voor maximaal uitstel. Het verschil in uitkomsten tussen de beste en de op een na beste strategie bedraagt 0,3 basispunt (een basispunt is 0,01 procentpunt). Het verschil tussen de beste en de slechtste strategie is 2,9 basispunt.

Een strategie kan gemiddeld misschien goed uitpakken, maar als de uitkomsten sterk variëren is ze minder aantrekkelijk. Daarom is er ook gekeken naar de standaardafwijking van de gekozen rentes in alle 238 onderzochte keuzeperioden. Hier blijkt altijd op dag 6 afsluiten het beste te zijn, gevolgd door twee dagen passief terugkijken. Ook de secretaresse-aanpak doet het redelijk zolang de zoekperiode onder de zeven dagen blijft, maar bij een langere zoekperiode scoort de secretaresse-aanpak juist slecht. De belangrijkste les is echter de enorme variatie van de uitkomsten in de tijd. Voor elke strategie ligt de standaarddeviatie tussen verschillende zoekperiodes boven de 100 basispunten.

Deze conclusies voor vijf jaar fixe leningen gelden ook voor de andere onderzochte looptijden (10, 15, 20 en 25 jaar) en aflossingspatronen (Van Ommeren et al., 2017).

Interpretatie

De goede prestaties van de secretaresse-aanpak zijn opmerkelijk. Die aanpak lijkt suboptimaal, omdat historische gegevens niet worden benut en eerst een aantal dagen worden opgeofferd in een zoekperiode om rentes te observeren. Maar in vergelijking met strategieën 2, 3 en 5 scoort de secretaressestrategie goed tot een zoekperiode van tien tot vijftien dagen, afhankelijk van het type lening. Dat suggereert dat te ver terugkijken geen zin heeft. Voor een zoekperiode van zeven dagen – de optimale keuze in de secretaresse-aanpak als je een zo groot mogelijke kans op de laagste rente wilt – verslaat deze strategie alle andere strategieën voor alle leningtypen! Dit hangt niet af van de lengte van de referentieperiode (bij strategie 1, 2 en 3) of de keuze van de vaste dag (bij strategie 5).

Verschillen in uitkomsten tussen de strategieën zijn echter relatief beperkt: gemiddeld minder dan drie basispunten. Daar moet de renteopslag van ongeveer één basispunt nog van af, die de bank rekent om een uitgestelde lening af te sluiten. Deze kosten en baten vallen echter in het niet bij de variatie van de uitkomsten, dat wil zeggen de standaardafwijking.

Conclusie

Wie een lening moet afsluiten en hiervoor zelf, binnen een bepaalde periode, het moment kan kiezen, kan aan deze keus vermoedelijk beter niet al te veel tijd besteden. Uit een vergelijking van diverse eenvoudige strategieën die zijn toegepast op de rentetarieven van BNG Bank in de afgelopen decennia blijkt dat de verschillen in uitkomsten tussen de strategieën klein zijn, en dat deze in het niet vallen bij de variatie in de uitkomsten per strategie in de tijd. Aangezien de rentes van BNG Bank de internationale kapitaalmarktrentes nauw volgen, hebben de uitkomsten een bredere geldigheid.

Omdat de verschillen klein zijn, kunnen organisatorische of gedragsmatige redenen om voor een bepaalde strategie te kiezen de doorslag geven. Wanneer een bestuur een projectbegroting heeft goedgekeurd, kan het bijvoorbeeld aantrekkelijk zijn om een lening met een rente die daarbinnen past alvast af te sluiten, zodat bij een rentestijging niet meteen meer budget hoeft te worden gevraagd. Wie risicomijdend is, zou een lening altijd meteen kunnen afsluiten en wie afsluitkosten wil minimaliseren doet dat pas op het moment dat het te lenen geld nodig is. Wie echter voor de laagste rente wil gaan, kiest voor de aanpak van het secretaresseprobleem. Dit belooft goede resultaten voor verschillende looptijden en verschillende optimaliseringsdoelen, terwijl er geen gegevens over rentetarieven uit het verleden nodig zijn.

Literatuur

Allaart, P.C. (2012) Predicting the supremum: optimality of ‘stop at once or not at all’. Journal of Applied Probability, 49(3), 806–820.

Allers, M.A. en B. van Ommeren (2016) Intermunicipal cooperation, municipal amalgamation and the price of credit. Local Government Studies, 42(5), 717–738.

Ommeren, B.J.F. van, M.A. Allers en M.H. Vellekoop (2017) Choosing the optimal moment to arrange a loan. SOM Research Report 17007-EEF, Groningen.

Pesando, J.E. (1980) On forecasting long-term interest rates: Is the success of the no-change prediction surprising? The Journal of Finance, 35(4), 1045–1047.

Shiryaev, A. en G. Peskir (2006) Optimal stopping and free-boundary problems. Bazel: Birkhäuser Verlag.