De betaaldienstverlening geldt als een ‘volumebusiness’, waarbij grote instellingen in het voordeel zijn omdat zij hun vaste kosten over meer transacties kunnen omslaan. Domineren steeds groter wordende betaalreuzen de markt of zijn er ook voor kleinere partijen winstgevende niches?

In het kort

– Door de nieuwe betaalrichtlijn PSD2 en Brexit is het aantal betaalinstellingen en elektronischgeldinstellingen sterk gegroeid

– Partijen die nieuwe ‘PSD2-diensten’ verlenen zijn vaak verlieslatend, maar ook nog jong.

– Er is geen duidelijk verband te zien tussen winstgevendheid en omvang. Ook kleine partijen kunnen winstgevend zijn.

Nederland heeft een relatief groot aantal niet-bancaire betaaldienstverleners. Dat is opmerkelijk, omdat betaaldienstverlening als een ‘volumebusiness’ wordt gezien, met lage marginale kosten.

De consolidatieslag is echter nog gaande. Wereldwijd consolideren betaalreuzen steeds verder, soms als onderdeel van nog veel grotere techbedrijven. Ook op de Nederlandse betaalmarkt, waar iets meer dan de helft van de Nederlandse partijen deel uitmaakt van zo’n groter geheel, is dat zichtbaar. Anderzijds houdt betaalbedrijf Adyen (overigens sinds 2017 wel een bank) zich juist staande tussen de reuzen.

De vraag is of kleinere zelfstandige betaaldienstverleners financieel levensvatbaar zijn, of dat veel van hen op den duur weer zullen verdwijnen, zodat de markt in handen zou komen van enkele (vooral Amerikaanse) betaalreuzen. Het al dan niet noodgedwongen vertrek van kleine dienstverleners is van belang voor toezichthouders, omdat dit – als het ongecontroleerd plaatsvindt – kan leiden tot een verminderd consumentenvertrouwen. Speciale aandacht gaat uit naar de twee qua aantallen grootste categorieën instellingen: transactieverwerkers en de nog jonge instellingen die nieuwe PSD2-betaaldiensten leveren en die na invoering van de herziene richtlijn betaaldiensten (Payments Services Directive, PSD2) de markt hebben betreden.

Dit artikel brengt eerst de marktdynamiek in kaart alvorens de relatie tussen omzet, kosten en winstgevendheid en omvang te vinden en te duiden.

Betaalinstellingen

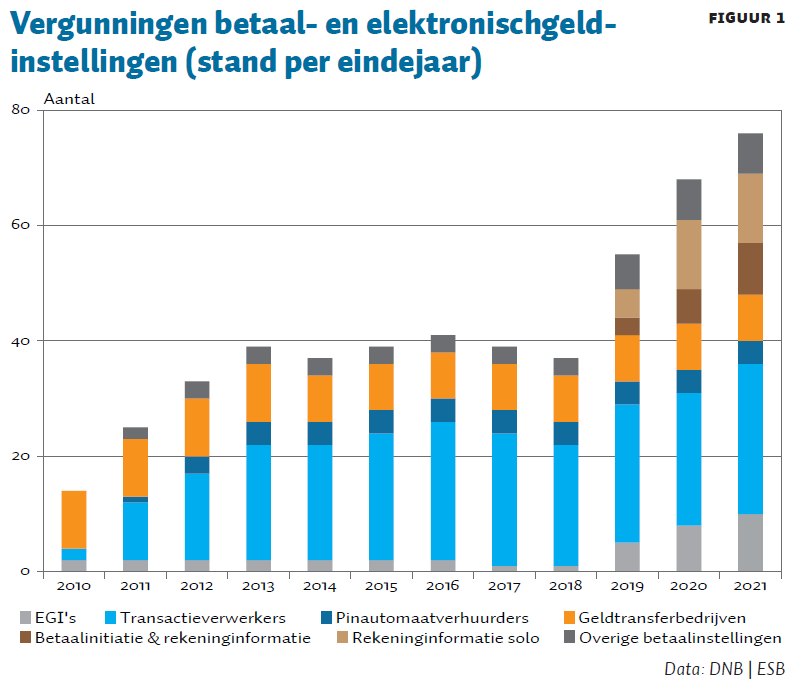

Betaalinstellingen bestaan, sinds de inwerkingtreding van de richtlijn betaaldiensten in 2009 (PSD1), als onder toezicht staande instellingen. PSD1 onderscheidt een aantal betaaldiensten. Het type dienst dat een grote vlucht heeft genomen, is het faciliteren van vooral webwinkeliers bij de acceptatie en uitvoering van betaaltransacties (‘transactieverwerkers’), zie figuur 1. De al langer bestaande geldtransferbedrijven en pinautomaatverhuurders voeren ook betaaldiensten uit, net als de elektronischgeldinstellingen (EGI’s). EGI’s kunnen daarbij bovendien ‘elektronisch geld’ uitgeven dat klanten kunnen aanhouden in een digitale portemonnee of op een cadeaubon; ze zijn deels apart gereguleerd.

Sinds de inwerkingtreding van PSD2 in 2018 zijn er twee nieuwe diensten onder vergunning bij gekomen: betaalinitiatie en rekeninginformatie. Bij deze diensten heeft de dienstverlener geen gelden van cliënten onder zich. Betaalinitiatiedienstverleners zijn tussenschakels tussen winkelier en klant, waarbij de bank uiteindelijk de transactie uitvoert. Bij rekeninginformatiediensten worden er alleen data van een betaalrekening opgehaald, ten behoeve van bijvoorbeeld een digitaal huishoudboekje of een bedrijfsadministratie.

Naast PSD2 heeft ook de Brexit bijgedragen aan een toename van betaaldienstverleners met een vergunning van DNB. Instellingen die voorheen vanuit het Verenigd Koninkrijk de Europese Unie bedienden, moeten dit vanwege de Brexit vanuit het Europese vasteland doen. Een aantal van hen heeft daarbij gekozen voor Nederland als vestigingsplaats.

Exits

Een eerste indicatie van de levensvatbaarheid van betaalinstellingen wordt gegeven door de beëindiging van vergunningen. Vanaf de inwerkingtreding van PSD1 tot eind 2021 hebben 17 vergunninghoudende partijen de markt verlaten, op een totaal van 93 verleende vergunningen. Tot 2019 waren er gemiddeld minder dan twee exits per jaar, daarna nam het toe tot vier in 2020 en vijf in 2021.

Redenen voor de beëindiging van vergunningen waren divers. Soms was de financiële situatie nijpend, waren de kosten om aan wetgeving te voldoen te hoog, en werd het bedrijf beëindigd of overgenomen. Maar in het consolidatieproces dat plaatsvindt zijn er ook goed draaiende bedrijven overgenomen door binnen- of buitenlandse ondernemingen die al een vergunning hadden, waardoor de betreffende vergunning niet meer nodig was na een optimalisatie binnen het grotere geheel. Soms was de betaaldienst een bijproduct, en is dat vervangen door een uitbesteding waarbij de overige activiteiten zijn voortgezet. Dit is vooral recent waar te nemen bij administratieve dienstverleners die aan hun klanten rekeninginformatiediensten bieden, en dit bij nader inzien efficiënter kunnen uitbesteden aan een hierin gespecialiseerde partij.

Ook kleine instellingen kunnen winst maken

Of een instelling in staat is om betaaldiensten rendabel aan te bieden, is een tweede indicatie van levensvatbaarheid. We onderzoeken dit aan de hand van toezichtdata van De Nederlandsche Bank (DNB) voor betaalinstellingen en EGI’s, gegevens van Freriks et al. (2021) voor banken en gegevens van het Centraal Bureau voor de Statistiek voor IT-dienstverleners.

De sector als geheel laat een goede winstgevendheid zien. In 2019, nog vóór corona, bedroeg het gemiddelde rendement op het eigen vermogen (RoE) 12,3 procent, hetgeen gunstig afsteekt tegen bijvoorbeeld dat van de Nederlandse banken (7,8 procent) en het gemiddelde in de IT-dienstverlening (3,0 procent).

Binnen de sector lopen de resultaten wel sterk uiteen, en in 2020 ondervonden ook de betaaldienstverleners het effect van de coronacrisis. Het aandeel betaalinstellingen en EGI’s dat in 2020 verlies leed, bedroeg een derde, wat iets hoger is dan in 2019 (29 procent), en beduidend meer dan in 2016–2018 (18–22 procent). Van de transactieverwerkers maakte 70 procent winst, waarbij bedrijven die tot een groep behoren minder vaak winstgevend waren dan zelfstandige transactieverwerkers (62 tegenover 80 procent). Van de betaalinstellingen die de nieuwe PSD2-diensten ‘betaalinitiatie’ en ‘rekeninginformatie’ leveren, maakte 43 procent winst. Zelfstandige instellingen die deze nieuwe PSD2-diensten leveren, waren vaker winstgevend (50 procent) dan dochterbedrijven (33 procent), en bedrijven waarvoor deze betaaldiensten een hoofdactiviteit zijn, waren minder vaak winstgevend (33 procent) dan degene waarvoor het een bijproduct is (50 procent).

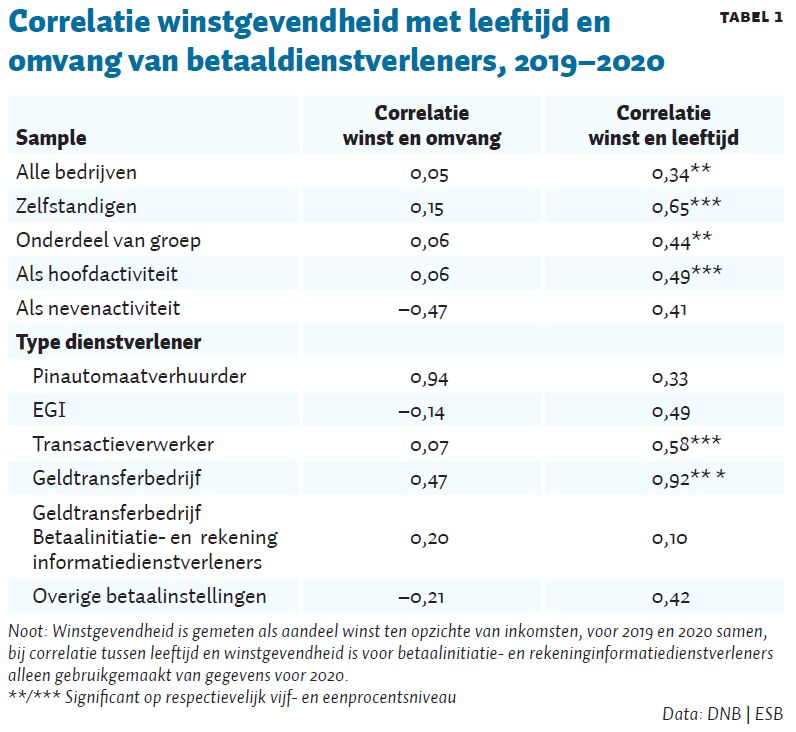

Uit analyse van gegevens uit DNB-toezichtrapportages blijkt dat er bij de meeste typen instellingen geen sprake is van een verband tussen de omvang van een instelling en de winstgevendheid, zie tabel 1. Bij de transactieverwerkers is er helemaal geen verband tussen winstgevendheid en omvang (correlatiecoëfficiënt r = 0,07). Hierbij is de waarde van de door de instelling verwerkte betaaltransacties de maatstaf van de omvang. Het lage verband betreft zowel zelfstandige transactieverwerkers (r = −0,08) als dochterbedrijven (r = 0,13). Bij instellingen die betaalinitiatie- of rekeninginformatiediensten leveren is er een positief verband tussen winstgevendheid en omvang, dat sterker, hoewel insignificant, is bij bedrijven in een groep (r = 0,49) en vrij zwak is bij zelfstandige instellingen (r = 0,23). Hierbij is er een alternatieve omvangmaatstaf gebruikt, namelijk de waarde van de inkomsten, omdat deze bedrijven geen betalingen verwerken.

In het algemeen is er wel sprake van een significant positief verband tussen de winstgevendheid en de leeftijd van een instelling, gemeten vanaf de datum van afgifte vergunning door DNB, zie tabel 1. Dit duidt erop dat instellingen in staat zijn om hun winstmarge te verbeteren naarmate ze langer hun diensten aanbieden. Het verband is het sterkst bij zelfstandige instellingen en bij instellingen met betaaldiensten als hoofdactiviteit. De samenhang tussen winstgevendheid en leeftijd is bij instellingen die de nieuwe PSD2-diensten voeren laag, maar nog niet goed meetbaar door de geringe variatie in bestaansduur.

Kosten én opbrengsten dalen met de omvang

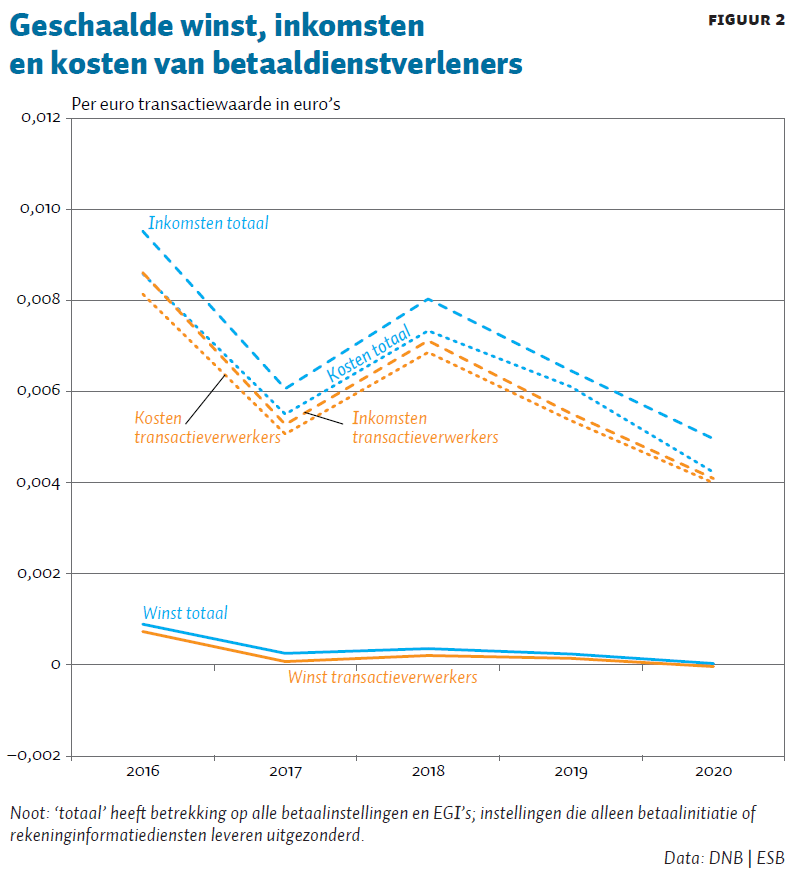

Een verklaring voor het zwakke verband tussen winstgevendheid en omvang van een instelling is dat zowel de inkomsten als kosten van instellingen afnemen met de omvang van hun dienstverlening. Kennelijk worden onder invloed van concurrentie schaalvoordelen doorgegeven aan klanten.

Aan klanten doorgegeven schaalvoordelen zijn zichtbaar in een vergelijking van de ontwikkeling van kosten en inkomsten per euro verwerkte transactiewaarde tussen 2016 en 2020 voor de sector als geheel, en in het bijzonder bij de grootste groep, de transactieverwerkers (figuur 2). Gemiddeld genomen daalden de kosten in de hele sector met 51 procent en de inkomsten met 48 procent, wat erop duidt dat de meeste partijen een groot deel van hun kostenbesparingen doorgeven aan hun klanten. Bij de transactieverwerkers speelt dit nog iets sterker: bij hen halveerden zowel de inkomsten als de kosten.

Het negatieve verband tussen geschaalde inkomsten en omvang van het verwerkte betaalvolume duidt erop dat grotere betaalinstellingen sterker op prijs (kunnen) concurreren en genoegen kunnen nemen met lagere marges dan kleine instellingen. Zij zijn hiertoe ook in de gelegenheid omdat zij vanwege schaalvoordelen gemiddeld genomen lagere kosten per transactie hebben dan de kleinere instellingen. De meeste diensten zijn immers digitaal, en digitale dienstverlening kenmerkt zich door sterke schaalvoordelen.

Ook duidt het negatieve verband erop dat enerzijds grote betaalinstellingen waarschijnlijk in marktsegmenten actief zijn waar de concurrentie sterker is dan de segmenten waar kleinere instellingen actief zijn, en anderzijds dat ze grote klanten bedienen die invloed kunnen uitoefenen op de tarieven. Bij lage betaalvolumes hanteren veel betaalinstellingen namelijk hogere, niet-onderhandelbare tarieven.

Wel is er veel variatie in de kosten en opbrengsten van instellingen die dezelfde typen betaaldiensten bieden en een vergelijkbare omvang hebben. Dit komt omdat sommige partijen zich puur richten op de kale dienst van het ontvangen en verwerken van betalingen, terwijl andere ook een breed scala aan aanvullende diensten bieden, tegen een hoger tarief. Zo zijn er transactieverwerkers die naast online-betalingen ook contant geld accepteren, creditmanagement-activiteiten verrichten, boekhoudkoppelingen bieden of statistische rapportages maken. Ook kunnen instellingen actief zijn in sectoren met relatief hoge marges, zoals de gokindustrie, zodat zij zelf hogere tarieven kunnen vragen.

Tot slot

De toetreding van niet-bancaire betaalinstellingen en EGI’s heeft geleid tot dynamiek in de betaalmarkt, die als geheel behoorlijk rendeert. Hoewel er een internationaal proces van schaalvergroting gaande is, blijken kleinere spelers wel degelijk winstgevend te kunnen opereren naast de betaalreuzen. Zij hebben niches gevonden, waar ze ondanks hun kostennadeel toch winstgevend zijn.

De markt voor nieuwe PSD2-diensten is nog volop in beweging, met veel kleine nieuwe spelers die soms ook al winstgevend zijn. In hoeverre hun bedrijfsmodellen levensvatbaar zijn, zal nog moeten blijken, maar hun toetreding heeft tot innovatie in de betaalmarkt geleid. Over enkele jaren zal ook duidelijk zijn in welke mate deze bedrijven op lange termijn levensvatbaar kunnen zijn, als deze markt meer is uitgekristalliseerd.

Literatuur

Freriks, J., J. Kakes, H. Loman, C. Oudshoorn en M. Postma (2021). Rente en verandervermogen: een scenario-analyse van de winstgevendheid van Nederlandse banken. DNB Occasional Studies 19(05).

Auteurs

Categorieën