Na het bereiken van de AOW-leeftijd ontvangt iedere Nederlander een AOW-uitkering. Een levensloopperspectief laat zien dat deze uitkering een flinke herverdeler is.

In het kort

– Het levensloopperspectief geeft een zuiverder beeld van de herverdeling, dan een momentopname in één kalenderjaar.

– De AOW-uitkering voorkomt armoede onder AOW’ers omdat ze niet afhankelijk is van arbeidsverleden, inkomen en vermogen.

– Belangrijker voor herverdeling is echter de financiering van de AOW. De hogere inkomens dragen relatief veel bij.

Recent onderzoek laat zien dat er een breed draagvlak is voor de herverdeling van inkomens via het belastingstelsel (Blauw Research, 2020). Belastingen zijn echter niet de enige manier om inkomen te herverdelen. Ook het socialezekerheidsstelsel vermindert de inkomensongelijkheid (Caminada et al., 2019). Dat gebeurt op twee manieren: via uitkeringen die terechtkomen bij groepen met een relatief laag inkomen, én via de (progressieve) financiering van die uitkeringen.

De AOW is niet specifiek gericht op groepen met een laag inkomen. In tegenstelling tot andere uitkeringen is er voor de AOW geen arbeidsverledeneis, geen inkomenstoets en geen vermogenstoets. Vergelijk bijvoorbeeld de WW, die afhankelijk is van het arbeidsverleden, de bijstand met een inkomens- en vermogenstoets, en de WGA-uitkering voor gedeeltelijk arbeidsgehandicapten, die ook een inkomenstoets kent.

Toch suggereren eerdere studies dat de AOW een belangrijke rol speelt bij de relatief vlakke inkomensverdeling in Nederland (Bonenkamp en Ter Rele, 2013; Waaijers en Lever, 2013; Caminada et al., 2019). Dat heeft ten eerste te maken met de omvang van de AOW. Door het relatief forse basisinkomen is er betrekkelijk weinig armoede onder AOW-gerechtigden (SCP, 2019). De AOW verkleint de inkomensongelijkheid onder mensen die de AOW-leeftijd zijn gepasseerd. Ten tweede kan de financiering van de AOW – deels via premies en deels via een steeds groter wordend deel ook via belastingen – ook herverdelend werken.

Deze twee manieren van herverdeling via de AOW pluizen we in dit artikel uit. Voor de verschillende inkomensgroepen relateren we de ontvangen AOW aan de door hen afgedragen AOW-premies en belastingen. Voor een zo compleet mogelijk beeld construeren we de zogeheten ‘synthetische levenslooppaden’. We knopen stukjes levensloop van verschillende mensen aan elkaar, en verkrijgen zo een beeld van het effect op de inkomensverdeling van de AOW en de financiering daarvan over de hele levensloop. Het levensloopperspectief is noodzakelijk omdat de crosssectionele berekening van de inkomensherverdeling tot verschillende vertekeningen leidt (kader 1).

We verbeteren eerdere levensloopstudies door gebruik te maken van registerdata, in plaats van enquêtegegevens. Deze data zijn preciezer, omvatten de hele bevolking, bestrijken een langere en meer recente periode dan eerdere studies, en bieden de mogelijkheid om partnergegevens te benutten.

Data

Het startpunt van de synthetische levenslooppaden zijn de microdata van het Centraal Bureau voor de Statistiek voor de periode 2011–2018 aangaande de gehele Nederlandse bevolking. Naast achtergrondkenmerken registreren we voor iedere persoon het inkomen uit arbeid, de ontvangen uitkeringen en de betaalde sociale zekerheidspremies. We selecteren alle personen geboren tussen 1972 en 1978 (de centrale cohorten).

We koppelen vervolgens oudere en jongere personen aan alle personen uit de centrale cohorten. De koppelingen doen we op basis van geslacht, leeftijd, plaats in het huishouden, type huishouden, migratieachtergrond (tot 40 jaar), sociaal-economische categorie (tot 65 jaar), deeltijdfactor en persoonlijke bruto-inkomen. Als er een partner in het huishouden is, dan nemen we de sociaal-economische categorie en het persoonlijke bruto-inkomen van de partner ook mee als koppelingsvariabelen. Dit koppelingsproces wordt net zolang herhaald totdat een pad eindigt door overlijden of emigratie, of als er geen koppelingspad meer beschikbaar is. Deze aanpak bouwt voort op Sørensen et al. (2006), De Koning et al. (2006), Waaijers en Lever (2013) en Wong et al. (2017). Het resultaat bestaat uit 1,5 miljoen levenslooppaden, beginnend op de leeftijd van 25 jaar.

Levensloopinkomen

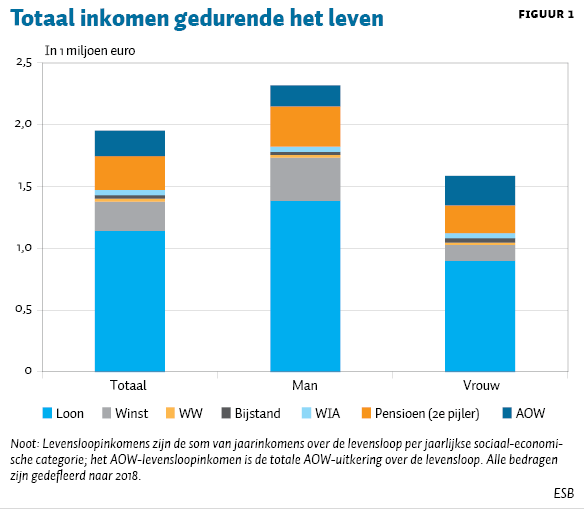

Het gemiddelde levensloopinkomen bedraagt bruto bijna twee miljoen euro. Dat inkomen bestaat voor meer dan de helft uit loon, een achtste deel uit winst, en voor het overige uit sociale uitkeringen en pensioeninkomen (figuur 1). Voor loon en winst nemen we brutobedragen als uitgangspunt, maar daarop brengen we vervolgens de sociale premies in mindering. Dit voorkomt dubbeltelling.

Het gemiddelde inkomen verschilt tussen mannen en vrouwen. Dat zit hem vooral in loon en winst. Mannen verdienen over hun levensloop gemiddeld 1,7 miljoen euro, en vrouwen 1,0 miljoen euro. Het levensloopinkomen uit sociale zekerheid en pensioen is afgerond 600.000 euro voor zowel mannen als vrouwen, en dus bijna even groot. Vrouwen zijn dus relatief afhankelijker van inkomen uit sociale zekerheid en pensioenen. Voor hen bedraagt het aandeel 35 procent van hun totale levensloopinkomen en voor mannen is dat 25 procent. In vergelijking met de eerdere studie van Waaijers en Lever (2013) zien we wel dat de relatieve inkomenspositie van vrouwen is verbeterd omdat ze vaker betaald werk zijn gaan verrichten.

Het gecombineerde inkomen uit AOW en pensioen bedraagt, zowel voor mannen als vrouwen, een kleine 500.000 euro (figuur 1). De hogere levensverwachting van vrouwen compenseert dus de lagere pensioenopbouw per levensjaar. De verdeling van het gecombineerde pensioeninkomen over de pensioenpijlers verschilt echter per geslacht. De AOW is bij mannen verantwoordelijk voor een derde van het gecombineerde pensioeninkomen. Bij vrouwen is de AOW de helft van het gecombineerde pensioeninkomen.

Nivellerend effect AOW-uitkering

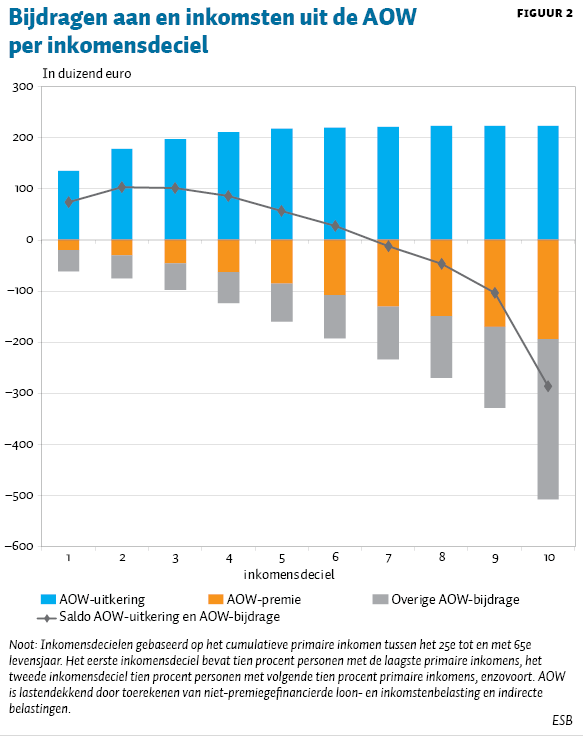

Ondanks dat de AOW-uitkering in beginsel voor iedereen gelijk is, zien we dat deze toch van invloed is op de inkomensverdeling. Mensen in de twee laagste levensloop-inkomensdecielen profiteren in absolute zin minder van de AOW dan de tachtig procent hoogste levensloopinkomens (figuur 2). De belangrijkste oorzaak daarvan is dat de betreffende personen gemiddeld een lagere levensverwachting hebben. Over de levensloop bezien, werkt de AOW-uitkering dus niet nivellerend, maar denivellerend: de laagste inkomens hebben minder profijt.

Het belang van de AOW-uitkering voor de inkomensverdeling verbleekt echter als we kijken naar de manier waarop de AOW wordt gefinancierd (figuur 2). Zowel de AOW-premie als het gefiscaliseerde deel van de AOW blijkt sterk herverdelend te zijn. De AOW-premie werkt herverdelend, omdat er een groter bedrag wordt opgebracht door mensen met een hoge arbeidsparticipatie. Door de gemaximeerde AOW-premie worden alle AOW-uitgaven die boven de premiefinanciering uitstijgen, uit de algemene middelen betaald. Deze fiscalisering betekent praktisch dat huishoudens met hogere inkomens – zowel jonge als oude – extra geld afdragen aan de financiering van de AOW.

Onderaan de streep bestaat twee derde van de bevolking met de laagste levensloopinkomens uit netto-ontvanger van de AOW (figuur 2). De een derde met de hoogste inkomens is nettobetaler aan de AOW. Over de levensloop bezien draagt iemand uit het hoogste inkomensdeciel 500.000 euro bij aan de AOW – wat ruim tweemaal zoveel is als het totaal aan ontvangen AOW-uitkeringen. Mensen in de laagste drie inkomensdecielen ontvangen juist tweemaal zoveel aan AOW (circa 170.000 euro) als dat ze afdragen voor de financiering ervan (circa 80.000 euro).

Levensloopanalyse

Crosssectionele analyses suggereren dat de Nederlandse sociale zekerheid effectief is in het verminderen van de inkomensongelijkheid. Via de verstrekking van sociale uitkeringen werd er in de afgelopen drie decennia steeds een derde van de inkomensongelijkheid weggenomen (Caminada et al., 2017).

Er zijn echter drie redenen waarom we de inkomensherverdeling via de AOW over de levensloop bekijken, en niet op een vast moment in de tijd.

Ten eerste geeft, op een vast moment in de tijd, de berekening een overschatting van de herverdelende werking van de AOW. Dat komt omdat de totaal over de levensloop ontvangen AOW-uitkering positief is gecorreleerd met de eerder in de levensloop betaalde premies en belastingen door dezelfde persoon. Bijvoorbeeld: gezonde mensen hebben gemiddeld een hoger inkomen, en betalen zodoende meer premies en belastingen; tegelijkertijd ontvangen zij ook meer AOW aangezien ze een hogere levensverwachting hebben.

Ten tweede ligt overschatting ook op de loer als de inkomensongelijkheid via crosssectionele data wordt berekend. Denk bijvoorbeeld aan mensen die vroegpensioen genieten. Zij hebben vaak een relatief laag inkomen. Maar onderzoek laat zien dat vroegpensioen juist betrekkelijk vaak wordt genoten door mensen die eerder een hoog inkomen hadden (Montizaan, 2017). Het ‘lage’ vroegpensioeninkomen houdt in dit voorbeeld verband met een ‘hoog’ levensloopinkomen. Meer algemeen blijken er in crosssectionele inkomensgegevens vaak uitschieters naar boven en naar beneden te zijn. Door de inkomensongelijkheid over de levensloop te berekenen, corrigeren we daarvoor (Aaberge en Mogstad, 2015; Bowlus en Robin, 2012).

Een derde voordeel van de levensloopanalyse is dat deze corrigeert voor cohorteffecten. Als we uitgaan van de arbeidsparticipatie van een ‘centraal cohort’ (bijvoorbeeld veertigers) en daarop voortbouwen, ontstaat er een representatief beeld van de arbeidsparticipatie van een geboortecohort. De crosssectionele analyse betreft feitelijk een amalgaam van oude en jonge geboortecohorten, waardoor er vertekeningen kunnen ontstaan in de geconstrueerde levenslooppaden.

Ofwel, mensen uit het hoogste inkomensdeciel ontvangen per saldo vijftig cent aan AOW-uitkering voor iedere euro bijdrage aan de AOW, en mensen uit de onderste drie inkomensdecielen ontvangen twee euro aan AOW-uitkering voor iedere bijgedragen euro. In absolute euro’s gemeten is de AOW waarschijnlijk de sterkste inkomensherverdeler van alle socialezekerheidsinstituties (Bonenkamp en Ter Rele, 2013; Van Vuuren, 2017; CBS, 2019).

Besluit

Het beperken van de inkomensongelijkheid is een belangrijk beleidsdoel, waarbij de precieze ambities uiteraard verschillen naar politieke smaak. De AOW lijkt op het eerste gezicht misschien geen grote inkomensherverdeler, maar is dat wel. Mensen uit het hoogste inkomensdeciel ontvangen per saldo vijftig cent aan AOW-uitkering, voor iedere euro bijdrage aan de AOW. Mensen uit de onderste drie inkomensdecielen ontvangen ruim twee euro aan AOW-uitkering voor iedere bijgedragen euro.

De herverdeling zit hem niet zozeer aan de uitkeringskant als wel aan de financieringskant. De AOW-premie wordt voor een groter deel opgebracht door hogere inkomens, wat te maken heeft met hun gemiddeld hogere arbeidsparticipatie, en door de fiscalisering van de AOW. Het laatste leidt tot meer herverdeling vanwege de progressiviteit van het belastingstelsel en door de grotere bijdrage van hoge inkomens aan indirecte belastingen.

Door de verdere vergrijzing in de komende decennia zal ook de fiscalisering van de AOW verder toenemen. Hierdoor gaan bij gelijkblijvende belastingtarieven de laagste en hoogste inkomens meer aan de AOW bijdragen en de middengroepen minder.

De inkomensongelijkheid neemt niet alleen door de AOW af. Ook andere uitkeringen (zoals WIA, WW en bijstand), het belastingstelsel, onderwijs, pensioenen en de zorg hebben effect op de inkomensongelijkheid. Het belastingstelsel en het zorgstelsel werken nivellerend (zie Hussem et al. (2019) voor nivellering in de zorg). Het onderwijs en de tweede pijler van het pensioenstelsel werken juist denivellerend. Door de hogere (gezonde) levensverwachting profiteren huishoudens met een hoog inkomen langer van onderwijs- en pensioeninvesteringen dan huishoudens met een laag inkomen. De herverdeling door het tweedepijlerpensioen van arm naar rijk wordt versterkt doordat pensioenfondsen minder homogeen zijn dan voorheen (Van ’t Hoff en Joseph, 2019), en vanwege de huidige doorsneesystematiek (Lever et al., 2014). In eerdere sommen bleek de denivellering via het tweedepijlerpensioen echter een stuk kleiner te zijn dan de nivellering via de AOW (Bonenkamp en Ter Rele, 2013).

Literatuur

Aaberge, R. en M. Mogstad (2015) Inequality in current and lifetime income. Social Choice and Welfare, 44(2), 217–230.

Blauw Research (2020) Belastingonderzoek onder Nederlanders. Rapport Blauw Research, maart. Te vinden op www.rijksoverheid.nl.

Bonenkamp, J. en H. ter Rele (2013) Herverdeling door pensioenregelingen: een integrale analyse van de AOW en de aanvullende pensioenen. TPEdigitaal, 7(1), 51–65.

Bowlus, A.J. en J.-M. Robin (2012) An international comparison of lifetime inequality: how continental Europe resembles North America. Journal of the European Economic Association, 10(6), 1236–1262.

Caminada, C.L.J., K.P. Goudswaard en J. Been (2017) Neemt de inkomensongelijkheid in Nederland toe? In: K. Chkalova, J. van Genabeek, J. Sanders en W. Smits (red.), Dynamiek op de Nederlandse arbeidsmarkt: de focus op ongelijkheid. Den Haag: CBS/TNO, p. 85–100.

Caminada, K., K. Goudswaard, C. Wang en J. Wang (2019) Income inequality and fiscal redistribution in 31 countries after the crisis. Comparative Economic Studies, 61(1), 119–148.

CBS (2019) Ongelijkheid in inkomen en vermogen. CBS Statistische Trends, 7 mei.

Hoff, G. van ’t, en A. Joseph (2019) Consolidatie binnen de pensioensector. De Actuaris, 26(4), 13–15. Te vinden op www.ag-ai.nl.

Hussem, A., B. Wouterse en A. Wong (2019) The welfare effects of co-payments in long term care. CPB Discussion Paper, april.

Koning, J. de, H. Kroes en A. van der Steen (2006) Patronen van werk en gebruik van sociale regelingen. Onderzoek uitgevoerd door SEOR. Ministerie van SZW, Rapport, februari. Te vinden op www.kennisplatformwerkeninkomen.nl.

Lever, M., J. Bonenkamp en R. Cox (2014) Doorsneesystematiek in pensioenen onder druk? CPB Policy Brief, 2014/01.

Montizaan, R. (2017) Lageropgeleiden werken langer door dan hogeropgeleiden. ESB, 102(4750), 294.

SCP (2019) Armoede in kaart. Te vinden op digitaal.scp.nl.

Sørensen, P.B., M.I. Hansen en A.L. Bovenberg (2006) Individual savings account and the life-cycle approach to social insurance. EPRU Working Paper, 2006-03, Københavns Universitet. Te vinden op research.ku.dk.

Vuuren, D. van (2017) De verdeling van onzekerheden. Oratie, Tilburg University.

Waaijers, R. en M. Lever (2013) Inkomen en netto profijt van sociale zekerheid gedurende de levensloop. CPB Achtergronddocument, 16 april.

Wong, A., H. Boshuizen, J. Polder en J.A. Ferreira (2017) Assessing the inequality of lifetime healthcare expenditures: a nearest neighbour resampling approach. Journal of the Royal Statistical Society: Series A (Statistics in Society), 180(1), 141–160.

Auteurs

Categorieën