Op dit moment accepteren nog maar weinig webwinkeliers betalingen met virtuele valuta. Maar dit kan snel veranderen, want de webwinkeliers die virtuele valuta accepteren zijn er tevreden over. Wat houdt de andere webwinkeliers tegen?

In het kort

– Een kwart van de webwinkeliers overweegt betalingen met virtuele valuta te accepteren.

– Klantvraag en de relatieve aantrekkelijkheid van virtuele valuta verhogen de kans op adoptie.

– Betaaldienstverleners spelen een belangrijke rol bij de acceptatie van virtuele valuta door webwinkeliers.

Sinds de introductie van de bitcoin (Nakamoto, 2008) besteedt de pers veel aandacht aan virtuele valuta (VV). De grote en snelle waardefluctuaties van de bitcoin ten opzichte van reguliere valuta trekken de aandacht, evenals de vele veiligheids- en fraude-incidenten bij de bewaarbedrijven van virtuele valuta en het gebruik ervan in het criminele circuit. De risico’s zijn dan ook groot (kader 1).

Sinds 2009 hebben ook vele anderen VV-netwerken opgezet, met als bekendste Ethereum, Litecoin en Ripple. De totale waarde van al deze virtuele valuta samen bedroeg begin augustus dit jaar 121 miljard dollar (www.worldcoinindex.com, 10 augustus 2017). Dit komt ongeveer overeen met 0,1 procent van het wereldwijde bbp.

Kader 1: Risico’s van virtuele valuta

VV-transacties kennen een hoge transactiesnelheid en worden tegen relatief lage transactiekosten uitgevoerd. De systemen zijn gebaseerd op cryptografische validatie en autorisatie van betaaltransacties door verschillende, onafhankelijke partijen, miners genaamd.

Centrale bankiers en economen volgen de ontwikkelingen rondom virtuele valuta op de voet vanwege de risico’s die ze met zich meebrengen. Virtuele valuta maken in potentie banken overbodig als intermediair tussen consumenten en winkeliers. Bovendien kunnen zij, wanneer zij veel worden gebruikt, van invloed zijn op de werking van het monetaire systeem. Daarnaast brengen zij risico’s met zich mee voor gebruikers. Zo vertroebelt het decentrale karakter van de VV-netwerken het zicht op de verantwoordelijkheden van de deelnemers. Bovendien heeft het decentrale karakter tot gevolg dat er geen centrale partijen zijn die bevoegd zijn om deelnemers aan te spreken wanneer zij zich niet houden aan hun verantwoordelijkheden. Daarnaast vallen VV-systemen niet onder het – door de overheid gewaarborgde – depositogarantiestelsel en hebben zij geen vergoedingenbeleid in geval van bijvoorbeeld fraude. Bovendien lopen banken en betaaldienstverleners integriteitsrisico’s bij het gebruik van virtuele valuta doordat de identiteit van kopers en verkopers niet of onvoldoende wordt gekend.

De uitdrukking ‘virtuele valuta’ wordt zowel gebruikt voor de valuta als voor het betalingssysteem dat transacties met virtuele valuta mogelijk maakt. Door de media-aandacht en de enorme waardegroei van de bitcoin ten opzichte van reguliere valuta ontstaat de indruk dat het betalen met VV gebruikelijk is en dat veel winkeliers ze ook accepteren. Er is echter vrijwel geen informatie beschikbaar over het gebruik van VV door consumenten en de acceptatie ervan door winkeliers. Met een enquêteonderzoek onder webwinkeliers is er nagegaan welke betaalmiddelen zij accepteren, hoe hoog zij het gebruik ervan door consumenten inschatten en hoe zij deze beoordelen op factoren als veiligheid, kosten en arbeidsintensiteit. Hierbij werd aan hen specifiek gevraagd of ze VV-betalingen accepteerden van hun klanten, of zij overwogen om dit te gaan doen, en hoe zij de faciliterende voorwaarden voor acceptatie inschatten. De dataverzameling werd uitgevoerd door onderzoeksbureau Panteia in opdracht van DNB in november en december 2016. In totaal hebben hier 768 webwinkeliers in Nederland aan meegedaan.

Acceptatie

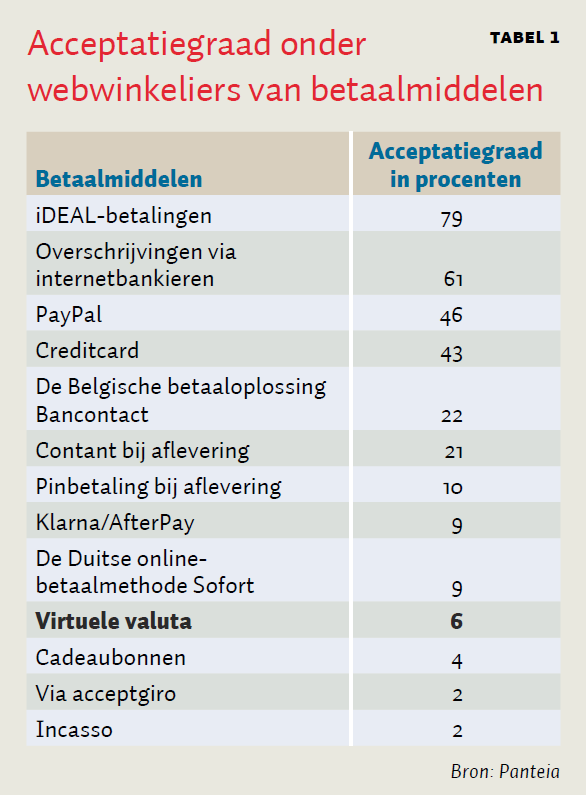

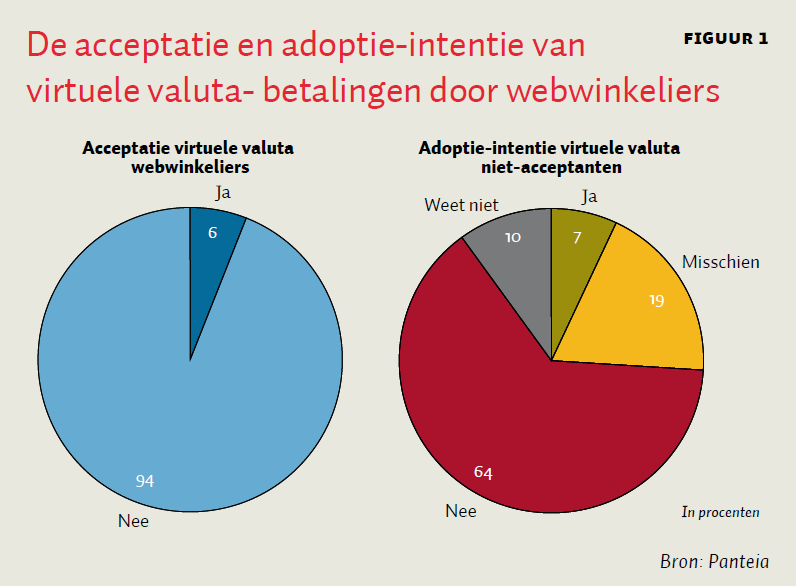

In totaal waren er 43 webwinkeliers die betalingen met virtuele valuta accepteren. Dit is zes procent van de steekproef en daarmee een relatief laag percentage. Het werkelijke aandeel webwinkeliers dat virtuele valuta accepteert is waarschijnlijk nog lager. De meeste webwinkeliers in de steekproef accepteren iDEAL-betalingen (79 procent), overschrijvingen via internetbankieren (61 procent), PayPal (46 procent) en creditcardbetalingen (43 procent). De andere methoden zijn minder populair, zie tabel 1. De meest genoemde reden om VV-betalingen te accepteren is dat webwinkeliers hierdoor verwachten ‘extra klanten te trekken’ (42 procent), gevolgd door ‘op expliciet verzoek van klanten’ (23 procent). Aan de webwinkeliers die nog geen virtuele valuta accepteren is er gevraagd of zij dit op korte termijn willen doen. Van hen is 7 procent dat wel van plan, 19 procent gaat dit misschien doen en 64 procent geeft aan geen VV-betalingen te gaan accepteren (figuur 1). De resterende 10 procent weet het nog niet. De meest genoemde reden om geen VV-betalingen te accepteren is gebrek aan kennis erover (57 procent), gevolgd door het ontbreken van klantenverzoek (36 procent). Daarnaast blijkt gebrek aan vertrouwen in virtuele valuta een vaak genoemde reden te zijn (16 procent).

Redenen voor acceptatie

Vervolgens is onderzocht welke factoren van invloed zijn op de intentie om virtuele valuta te gaan accepteren en op de daadwerkelijke acceptatie onder webwinkeliers. Hierbij richt het onderzoek zich op een drietal factoren die de theoretische literatuur noemt: consumentenvraag, voordelen van virtuele valuta ten opzichte van bestaande betaalmiddelen en faciliterende voorwaarden voor acceptatie.

Volgens de literatuur over tweezijdige markten, waarvan de betaalmarkt een voorbeeld is, beïnvloedt het gebruik van virtuele valuta door consumenten de acceptatie ervan door winkeliers. Naarmate er meer consumenten VV gaan gebruiken, zullen meer winkeliers ze gaan accepteren – en andersom. Ook een rol voor winkeliers speelt de netto toegevoegde waarde, ofwel de voordelen, van een bepaald betaalinstrument ten opzichte van andere betaalinstrumenten. Het gaat hierbij enerzijds om voordelen zoals lagere arbeidskosten of hogere veiligheid, en anderzijds om verschillen in transactietarieven. Betalingen met virtuele valuta als de bitcoin bieden winkeliers vooral toegevoegde waarde ten opzichte van andere betaalinstrumenten bij online- en valuta-overschrijdende handel, vanwege de relatief lage transactietarieven en korte overboektijden (Jonker en Plooij, 2014). Wel kleeft er aan betalingen met virtuele valuta een risico dat andere betaalinstrumenten niet hebben, namelijk het wisselkoersrisico met reguliere valuta. Dit risico kan fors zijn, maar volgens Bolt en Van Oordt (2017) neemt dit af naarmate consumenten virtuele valuta vaker gebruiken voor betalingen. Uit de literatuur over technologie-adoptie volgen nog meer factoren die de adoptie van nieuwe betaaltechnologieën door winkeliers beïnvloeden, zoals onder andere faciliterende voorwaarden voor acceptatie (Venkatesh et al., 2003). Voorbeelden hiervan zijn de mate waarin werknemers snel om leren gaan met een nieuwe technologie en de mate waarin werken met een nieuwe technologie past bij (compatibel is met) de huidige werkwijze binnen het bedrijf.

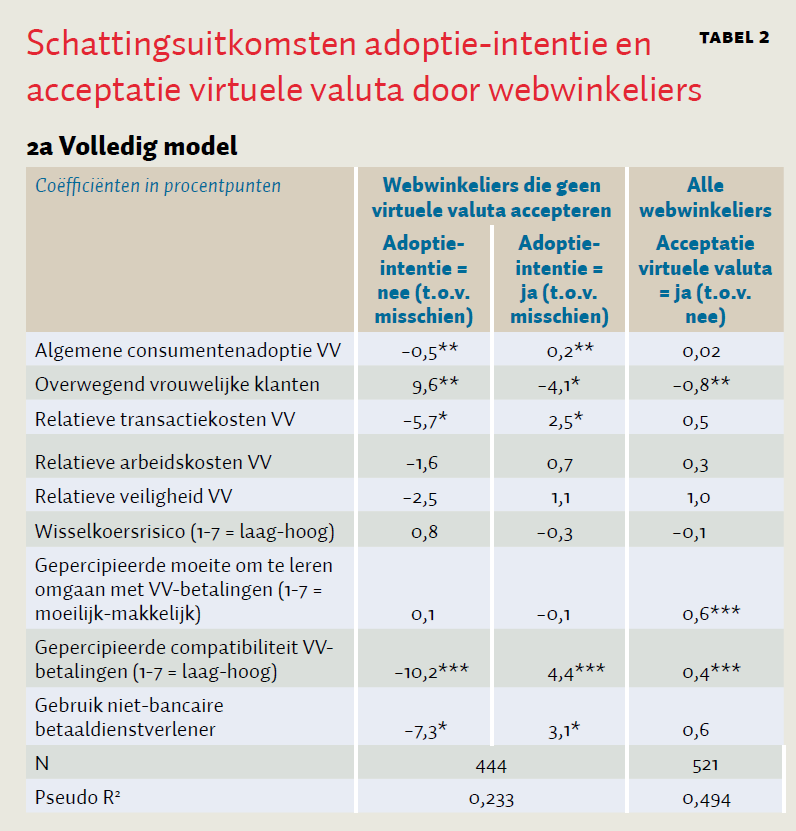

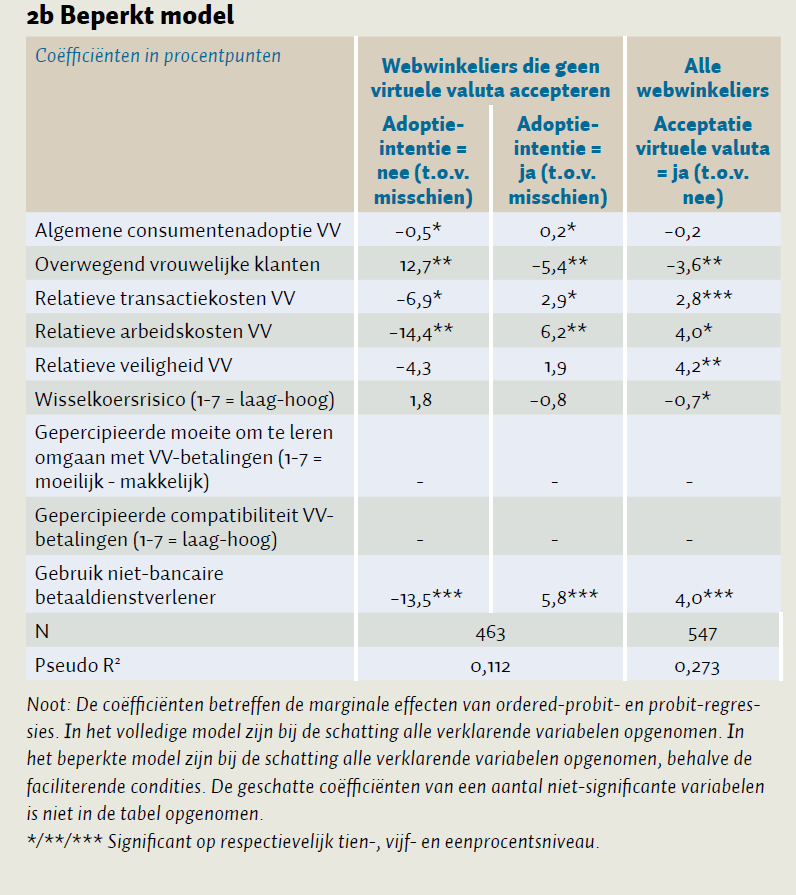

Van webwinkeliers die nu nog geen VV accepteren, is via een ordered-probit-regressiemodel onderzocht welke factoren de intentie om dit in de toekomst te gaan doen beïnvloeden. Dit model is een generalisatie van het probit-regressiemodel, waarbij een ordinale afhankelijke variabele meer dan twee waarden kan aannemen. Bij adoptie-intentie zijn er drie ordinale uitkomsten mogelijk: nee (1), misschien (2) en ja (3). Daarnaast is met een probit-regressiemodel nagegaan welke factoren samenhangen met de daadwerkelijke acceptatie van virtuele valuta. Hierbij zijn er twee mogelijkheden onderscheiden: nee (0) en ja (1). Bij beide analyses is er gecontroleerd voor demografische factoren van de winkeliers, verscheidene eigenschappen van de onderneming en van de sector waarin de winkelier in actief is. We nemen hier drie aan de acceptatie gerelateerde factoren onder de loep: in hoeverre de klantvraag bepalend is, de relatieve toegevoegde waarde en de faciliterende condities.

Klantvraag bepalend

De mate waarin webwinkeliers denken dat hun klanten virtuele valuta gebruiken, blijkt significant van invloed op zowel de intentie van webwinkeliers om VV-betalingen te gaan accepteren als de daadwerkelijke acceptatie ervan (zie tabel 2a). De gepercipieerde VV-adoptie door consumenten in het algemeen leidt tot een hogere adoptie-intentie onder webwinkeliers: een 1 procentpunt hoger ingeschat aandeel met VV betalende consumenten leidt tot een 0,2 procentpunt hogere kans dat een webwinkelier op korte termijn VV gaat accepteren, en een 0,5 procentpunt lagere kans dat hij dit zeker niet gaat doen.

Ook eigenschappen van het eigen klantenbestand die samenhangen met de adoptie van virtuele valuta door klanten duiden hierop. Webwinkeliers met relatief veel vrouwelijke klanten hebben een vier procentpunt lagere kans om vrijwel zeker op korte termijn VV te gaan accepteren, en een tien procentpunt hogere kans om dit vrijwel zeker niet te gaan doen. De werkelijke acceptatiegraad onder webwinkeliers met overwegend vrouwelijke klanten is ook lager dan bij andere webwinkeliers, maar het verschil is niet zo groot als bij adoptie-intentie; de kans dat zij VV gaan accepteren is bijna één procentpunt lager.

Opmerkelijk is dat de door de webwinkelier ingeschatte algemene consumentenadoptie van virtuele valuta geen significant effect heeft op de daadwerkelijke acceptatie. Dit kan komen doordat webwinkeliers die VV accepteren een realistischer beeld hebben omtrent het gebruik ervan door consumenten, dan webwinkeliers die dit niet doen. Zo denken accepterende webwinkeliers dat bijna zes procent van de online winkelende consumenten in 2016 wel eens een aankoop met virtuele valuta heeft betaald. Bij de niet-accepterende webwinkeliers is dit negen procent. Bij veruit de meeste webwinkeliers in de steekproef die VV accepteren, wordt hiermee minder dan vijf procent van alle aankopen afgerekend.

Relatieve toegevoegde waarde

Verder blijkt dat webwinkeliers een hogere adoptie-intentie vertonen naarmate zij betalingen met virtuele valuta gunstiger beoordelen op de te betalen transactietarieven en arbeidskosten dan andere veelgebruikte online-betaalmethoden. Ook blijkt dat hoe groter webwinkeliers het wisselkoersrisico inschatten met betrekking tot virtuele en reguliere valuta, hoe minder zij geneigd zijn om virtuele valuta te accepteren. De effecten op relatieve arbeidskosten en wisselkoersrisico nemen in omvang toe en zijn significant wanneer de variabelen die faciliterende condities weerspiegelen niet zijn opgenomen als verklarende variabele (tabel 2b). Gepercipieerde veiligheid van VV-betalingen ten opzichte van andere betaalmiddelen blijkt niet van invloed op adoptie-intentie, maar hangt wel significant samen met acceptatie. Het is onduidelijk hoe de causaliteit van dit gevonden verband ligt. Enerzijds waren wellicht de webwinkeliers die de mogelijke veiligheidsrisico’s van VV-betalingen ex ante relatief laag inschatten, de eersten die deze zijn gaan accepteren, anderzijds is het mogelijk dat webwinkeliers na acceptatie merkten dat de veiligheidsrisico’s meevielen in vergelijking met andere betaalmiddelen.

Faciliterende condities

Ook faciliterende condities zijn van invloed. De intentie om virtuele valuta te accepteren hangt af van de mate waarin de webwinkelier verwacht dat het omgaan met VV-ontvangsten bij zijn bedrijf past. Ook blijkt het dat de moeite die de webwinkelier en zijn personeel verwachten te moeten doen om goed met VV om te kunnen gaan significant samenhangt met de daadwerkelijke acceptatie ervan. Net als bij veiligheid is het niet op voorhand duidelijk wat de causaliteit hierbij is. Het is mogelijk dat de webwinkeliers die ex ante weinig problemen voorzagen bij het leren omgaan met VV-ontvangsten, als eersten zijn overgegaan op acceptatie, maar het kan ook zijn dat deze webwinkeliers pas na acceptatie merkten dat het leren omgaan met de ontvangsten via de nieuwe betaalmethode meeviel.

Niet-bancaire betaaldienstverleners die online-betalingen van klanten aan webwinkeliers faciliteren, blijken een positieve invloed uit te oefenen bij zowel de intentie om virtuele valuta te gaan gebruiken als bij de huidige acceptatie ervan. Opvallend is dat wanneer niet alleen gepercipieerde faciliterende condities als verklarende variabelen zijn opgenomen (zoals in tabel 2a), maar tevens de gebruikmaking van een niet-bancaire betaaldienstverlener, het geschatte effect van de betaaldienstverlener in de acceptatievergelijking wegvalt. Dit komt waarschijnlijk doordat dergelijke betaaldienstverleners niet-financiële drempels, die samenhangen met acceptatie van een nieuwe betaalmethode, wegnemen voor webwinkeliers. Zij nemen immers de activiteiten van de webwinkelier over die horen bij het afhandelen van consumentenbetalingen.

Conclusie

Hoewel de huidige acceptatie van virtuele valuta bescheiden is, kan deze potentieel snel toenemen, gezien de adoptie-intentie onder webwinkeliers die nog geen virtuele valuta accepteren en de grote tevredenheid onder webwinkeliers die dit al wel doen. Betaaldienstverleners blijken een belangrijke rol te spelen bij de adoptie van virtuele valuta. Zij voorzien in een behoefte onder webwinkeliers aan dergelijke tussenpersonen, die tussen hen en de klant in staan. Dit hoeven echter geen banken te zijn, maar kunnen mogelijk ook niet-bancaire betaaldienstverleners zijn. Zij faciliteren zo de acceptatie van allerlei niet-bancaire, innovatieve betaalmiddelen zoals virtuele valuta, en spelen hiermee een cruciale rol in het verhogen van de concurrentie en innovatie in de betaalmarkt. Zij nemen drempels weg en mitigeren risico’s voor webwinkeliers. Een cruciale factor die de huidige acceptatie van VV onder webwinkeliers daadwerkelijk beperkt, is de lage adoptiegraad onder consumenten. Echter, wanneer consumenten voordelen van het VV-gebruik ervaren, bijvoorbeeld bij valuta-overschrijdende betalingen – die hoge transactietarieven en lange overboektijden kennen – en deze vaker gaan gebruiken, kan de adoptie onder winkeliers stijgen. Zij geven namelijk aan dat ze willen voldoen aan de vraag van de klant. Maar hoe waarschijnlijk het is dat consumenten virtuele valuta op grote schaal gaan accepteren, zal de tijd leren.

Literatuur

Bolt, W. en M. van Oordt (2017) Volatiliteit bitcoinkoers neemt af bij meer gebruik. ESB, 102(4748), 175–177.

Jonker, N. en M.A. Plooij (2014) De potentie van bitcoin als concurrent voor reguliere valuta. ESB, 99(4683), 230–233.

Nakamoto, S. (2008) Bitcoin: a peer-to-peer electronic cash system. Paper te vinden op bitcoin.org.

Venkatesh, V., M.G. Morris, F.D. Davis en G.B. Davis (2003) User acceptance of information technology: toward a unified view. MIS Quarterly, 27(3), 425–478.

Auteur

Categorieën